最近、株価が急落しましたが、花王は業績が景気に対して安定的で持続的に成長しているディフェンシブな成長株です。急落して株価が下がったので仕込みの時期と思われます。花王の現状の業績と株価を振り返り、今後の業績と株価を予想・予測してみましょう。

花王はトイレタリーなどファブリック、ホームケアの国内首位の会社です。これ以外にも化粧品やヘルスケア商品、事業者向けに化学などの事業もしています。花王がカネボウの化粧品部門を買収したことを記憶している方も多いと思います。

花王には大きく分けて4つのセグメント(ビューティーケア、ヒューマンヘルスケア、ファブリック&ホームケア、ケミカル)があります。どの部門もシャンプーのように毎日消費されていく日用品を対象にしていて、常に新しい購入需要が生まれていくところが、花王の日用品ビジネス領域の強いところですね。

車や電化製品などであれば、一回買ってしまうと、なかなか買い替えたりしないのと対照的に、花王ような日用品ビジネスは人間が生活している限りコンスタントに消費されそして新たな需要が日々生まれるので安定的なビジネス領域であると言えるでしょう。

また、車や電化製品などであれば景気が悪くなると古くなっても買い替えを控えたりしますが、花王のビジネス対象である日用品は景気が悪くなっても、シャンプーの頻度を減らすとか、洗剤を使わないように洗濯回数を減らすなどはしません。この意味でも花王の日用品ビジネスは景気の悪化に対しても業績が悪化しづらく、安定的に売上と利益を上げられる良いビジネス領域と言えます。

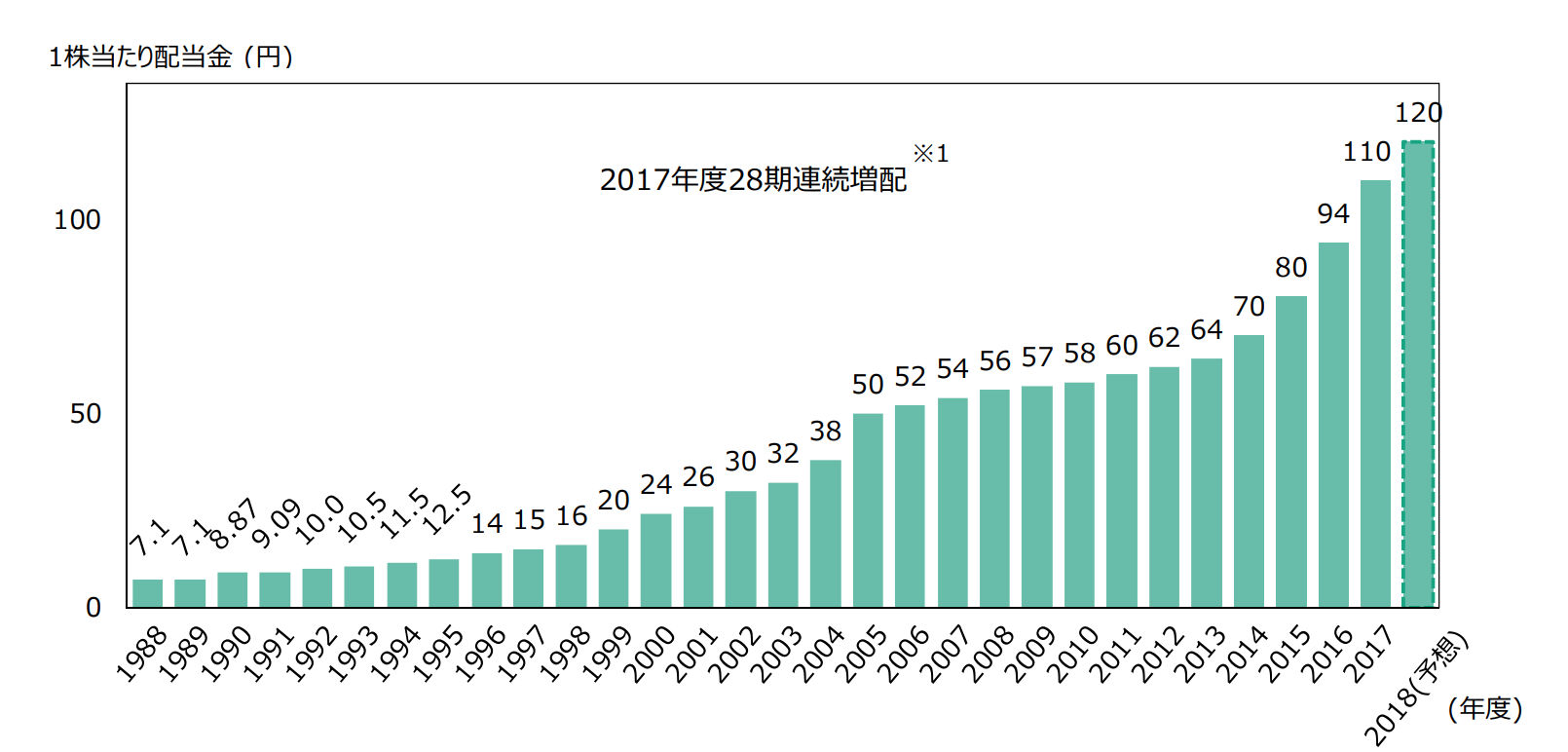

また、花王の扱っているシャンプー、洗剤などの日用品は、車やパソコンなどの製造業に比べて研究開発費がかからないのも良いビジネスの特徴です。シャンプーや洗剤の主成分はここ数十年と基本的には変化しておらず、また特に大改良が必要というわけでもありません。医薬品製造会社のように莫大な研究開発費をかけなくても済む日用品でビジネスをする花王は非常に有利な立場にいます。このために花王は2017年時点で28年連続で配当金が増配になっています(下図)。(2017年の花王の決算説明会資料から引用)

花王は、ほぼ30年に渡って増配とはすごいですね。また、花王のライバル企業でもある日用品業界の世界的な企業であるP&Gではなんと61年連続増配です。これを見てもいかに花王などの日用品業界が儲かりやすく安定的な業界であるかわかると思います。

今後、花王の業績が伸び続けると予想されます。確かに日本国内では人口減少、市場飽和でこれ以上成長していくのは難しいですが、花王は世界に進出していますので世界の成長を取り込んでいくことができます。

後で地域別の業績で詳しく見ますが、花王は特にアジアで業績を伸ばしつつあります。アジアはこれからも人口も所得も増えて豊かになってきており、日本の有名ブランドである花王製品は人気です。

一昔前はアジア諸国の平均所得は低く、なかなか高価な花王製品を買う中間層は少なかったですが、今やアジア諸国は日本に負けないくらい経済成長をしてきており所得も高く花王製品を買う層が増えてきています。花王は、今後もアジアを中心に業績を着実に伸ばしていくでしょう。

花王はハイテク企業などのように派手に株価が上昇したりしませんが、景気の悪化に対しても業績が悪化しづらく、着々と成長していく優良株ですね。

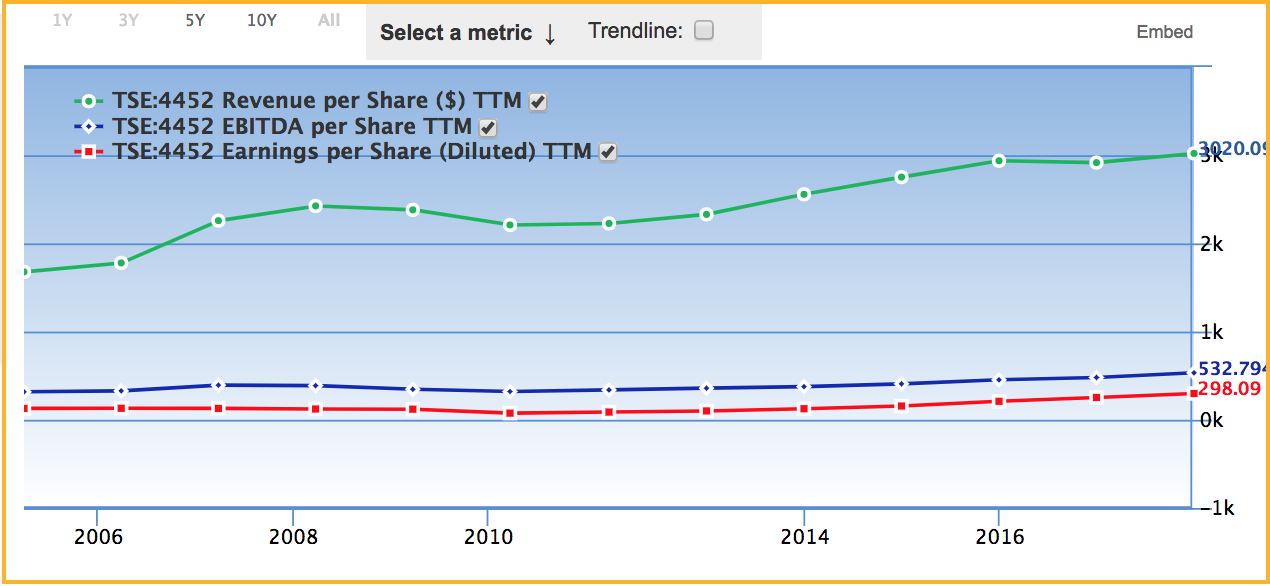

早速、企業の財務情報でもっとも重要な花王の一株あたりの売上高(緑色)、EBITDA(青色)、純利益(赤色)を見てみましょう。

花王の売上(オレンジ)は順調に伸びていることがわかります。売上高が伸びているのはビジネスが拡大しているということでよい兆候です。ただし、大安売りをしたりして利益を削って売上高を向上させていては意味がないので、それを確認するために次に花王の利益(EBITDAと純利益)の推移を見てみましょう。

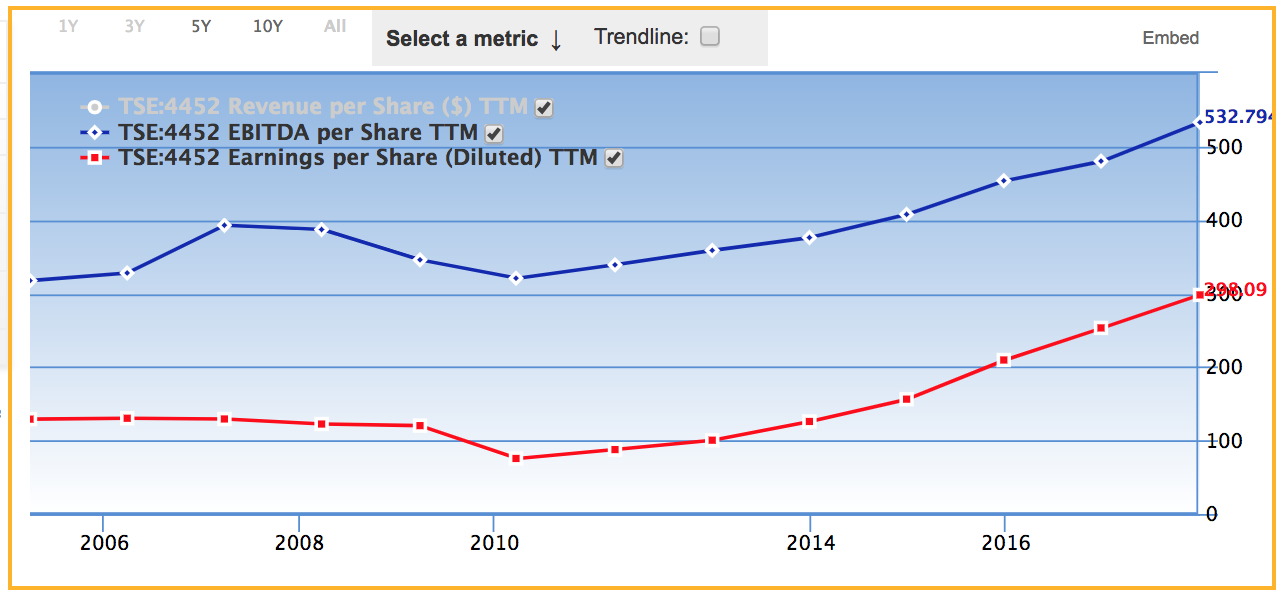

上の図でEBITDAと利益の方は軸の単位が大きすぎて見にくいので、売上高の線(緑色)を抜いて、EBITDAと利益だけで上図を書き直して見ると下図になります。ちなみにEBITDAは大雑把にいって営業利益に減価償却費を足したもので、だいたい営業キャッシュフローと同じものと考えてよいです。

青色が、花王の一株あたりのEBITDAで、赤色が一株あたりの純利益です。いずれも2010年あたりに少したるみがありますが、順調に伸びています。2010年あたりといえば、リーマンショック、それに続くユーロ危機で世界経済が荒れていた時期です。多くの製造業がこの時期に赤字になっているのに対して、花王は減益にはなってはいるものの、しっかりと黒字でこの世界的な金融危機を乗り切っています。花王はまさにデフェンシブ株の代表的な銘柄ですね。

先ほども言いましたが、花王の製品といえば、洗剤やトイレット製品など景気に関係なく消費される生活必需品が主な事業です。これが景気の循環に強い理由です。

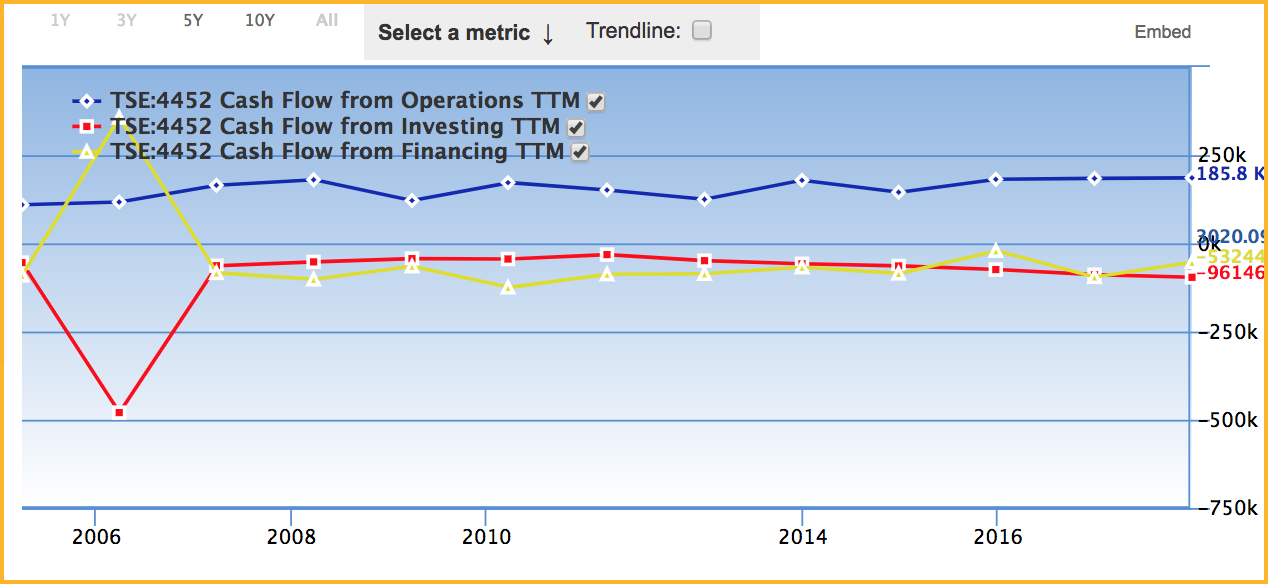

次に、花王の営業キャッシュフロー(青色)と投資キャッシュフロー(赤色)、財務キャッシュフロー(黄色)を見てみましょう。

2006年に投資キャッシュフローが大きく下げていますが、これはカネボウの化粧品部門を買収した影響です。残りの期間は、潤沢な営業キャッシュフローで投資キャッシュフローをまかなっていて、毎年潤沢なフリーキャッシュフローがうまれていることがわかります。研究開発費があまりかからない花王の日用品ビジネスのおかげで投資キャッシュフローを小さく抑えられ、潤沢なフリーキャッシュフローが生まれているわけですね。これで28年連続の増配という離れ業ができるわけです。キャッシュフローで見ても花王がとても安定的な経営をしていることがわかります。

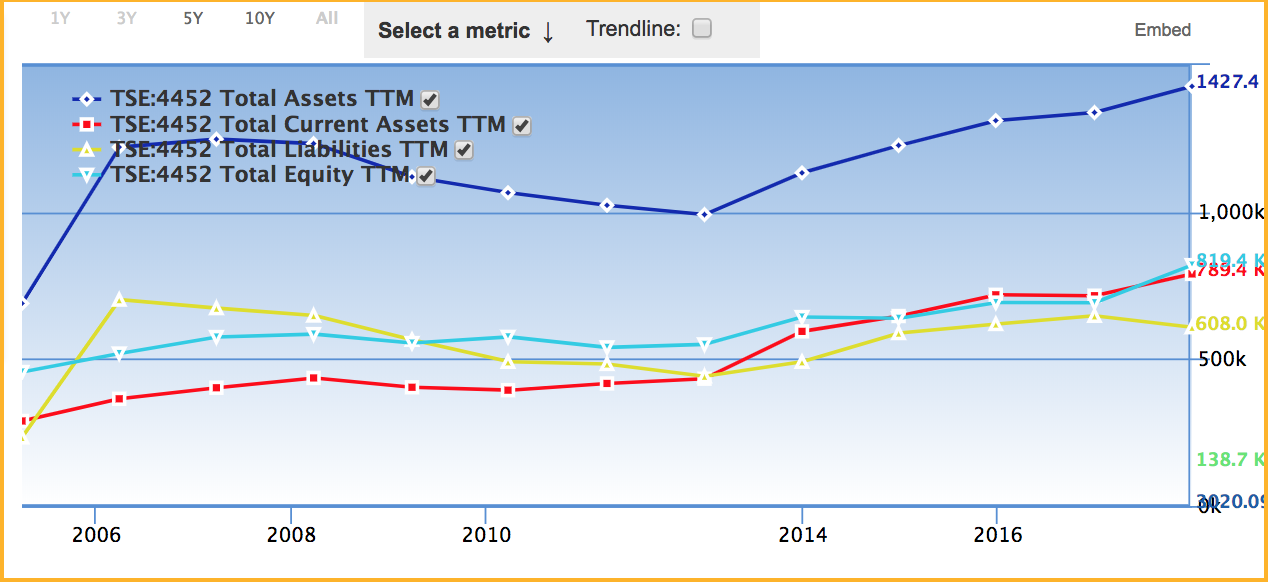

次の図が花王の資産の各項目の推移です。

青色が花王の総資産、赤色が流動資産、黄色が負債、水色が自己資本を表します。総資産、流動資産、負債、自己資本がだいたい同じ割合でスケールしており、特に問題はないですね。

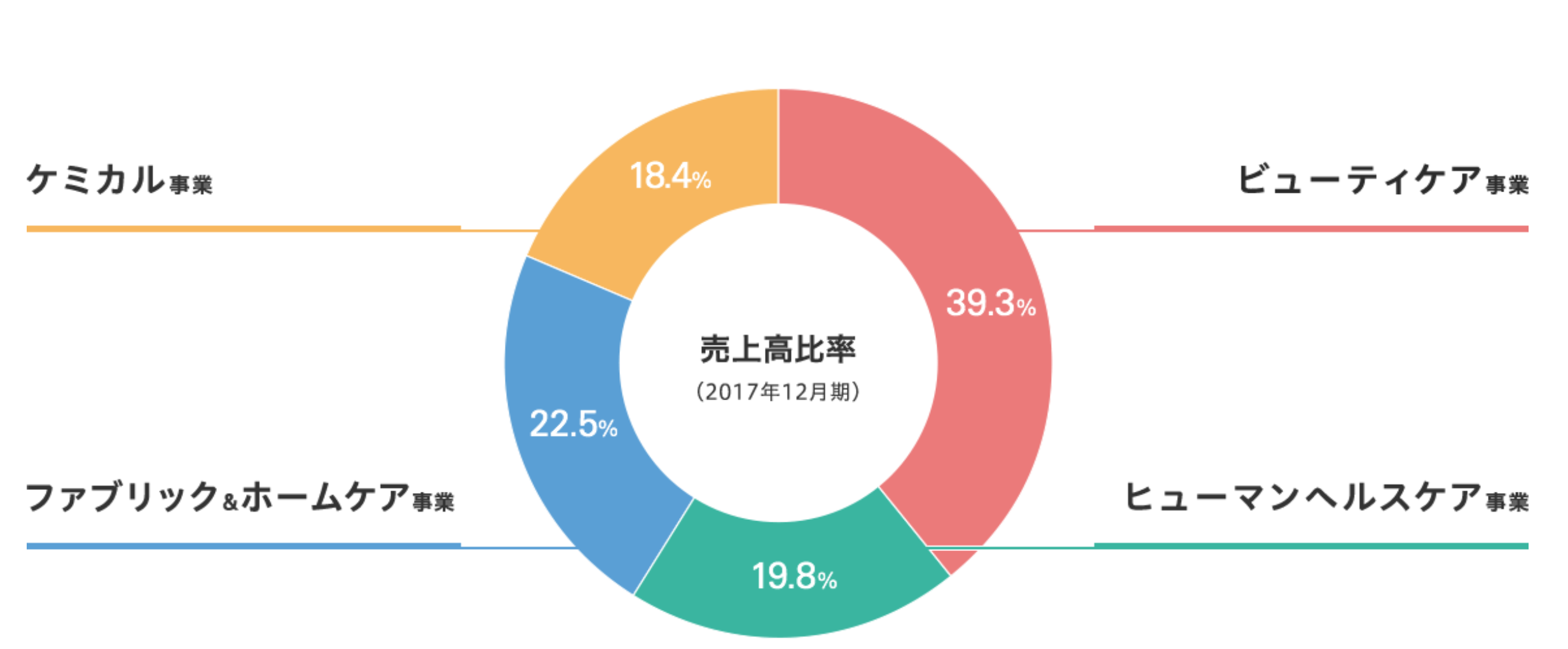

さて、今後の花王の業績を詳細にみるために、セグメント別の売上高と営業利益を見てみましょう。決算書を見る上でセグメント別の情報を見るのは、その企業のビジネスの構造を把握して、利益の源泉を見るのに最適です。

花王には大きく分けて4つのセグメント(ビューティーケア、ヒューマンヘルスケア、ファブリック&ホームケア、ケミカル)があります。各セグメントの詳細は以下の通りです。

(1)ビューティーケア事業:「ソフィーナ」「カネボウ」「キュレル」などのブランドの化粧品事業と、「ビオレ」などのスキンケア製品、「メリット」「エッセンシャル」「ジョン・フリーダ」といったヘアケア製品などの美容事業セグメントです。

(2)ヒューマンヘルスケア事業:「メリーズ」などのベビー用紙おむつ等のサニタリー製品、「ヘルシア」などの健康機能飲料、「ロリエ」などの生理用品、「ピュオーラ」などオーラルケア製品などの健康事業セグメントです。

(3)ファブリック&ホームケア事業:「アタック」などの衣料用洗剤、「フレア フレグランス」で知られる柔軟仕上げ剤などのファブリックケア製品、「キュキュット」などの食器用洗剤や、「マジックリン」などの住居用洗剤などのホームケア製品の衣住事業セグメントです。

(4)ケミカル事業:他の事業会社向けの化学製品事業です。消費者は直接関係することはないので、目にすることは少ないかもしれません。

花王の各セグメント別の売上高比率は以下の通りです。

(https://www.kao.com/jp/who-we-are/business-fields/からの引用)

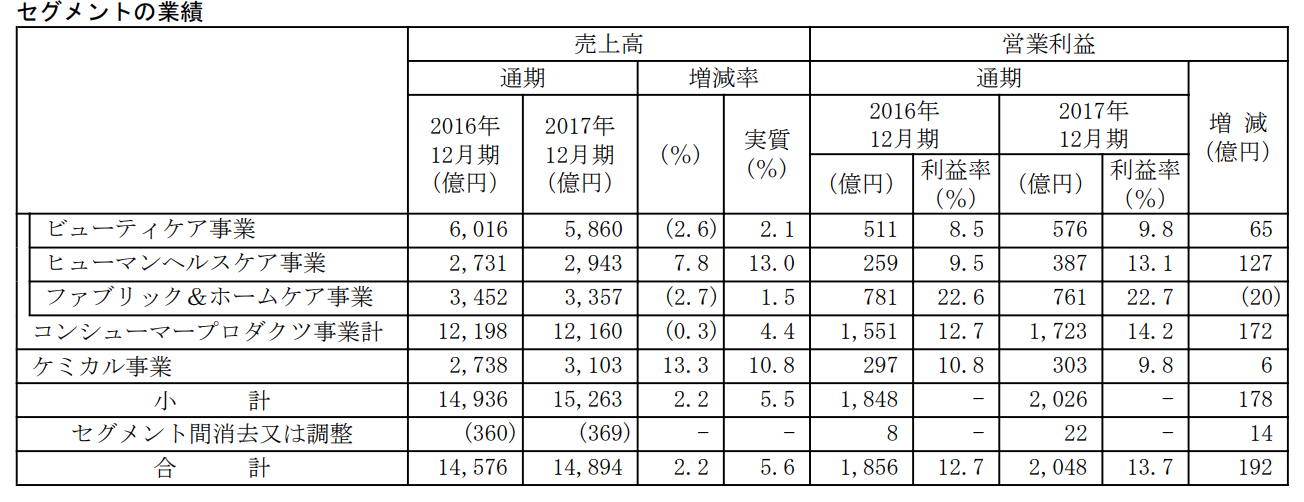

また上図と同じ情報を含んでいますが、次の表は2017年度と2016年度の各セグメント別の売上高と営業利益を表しています。(次の図は2017年度の通期の決算説明会の説明資料からの抜粋です。)

それぞれセグメント別の売上高営業利益率を上記の表から抜粋すると以下の通りです。

ビューティーケア、9.8%

ヒューマンヘルスケア、13.1%

ファブリック&ホームケア、22.7%

ケミカル、9.8%

やはりと言うべきか、ファブリック&ホームケアが22%と圧倒的に高い売上高営業利益率を誇ります。ビューティー事業やヘルス事業は競合会社も多いですが、ファブリック&ホームケア事業は花王が圧倒的なブランド力を誇っていて、他社を寄せ付けずにこの高い営業利益率を維持しています。

「化粧品といえば花王」と言うことはないですが、「洗剤といえば花王」といえば、みんな「そうそう」と言う感じだと思います。これが著名米国投資家バフェットのいうブランド力ですね。花王ら他者を圧倒するブランド力があるので、ファブリック&ホームケアの部門では価格競争に巻き込まれなくて済み、利益率を高くすることができています。

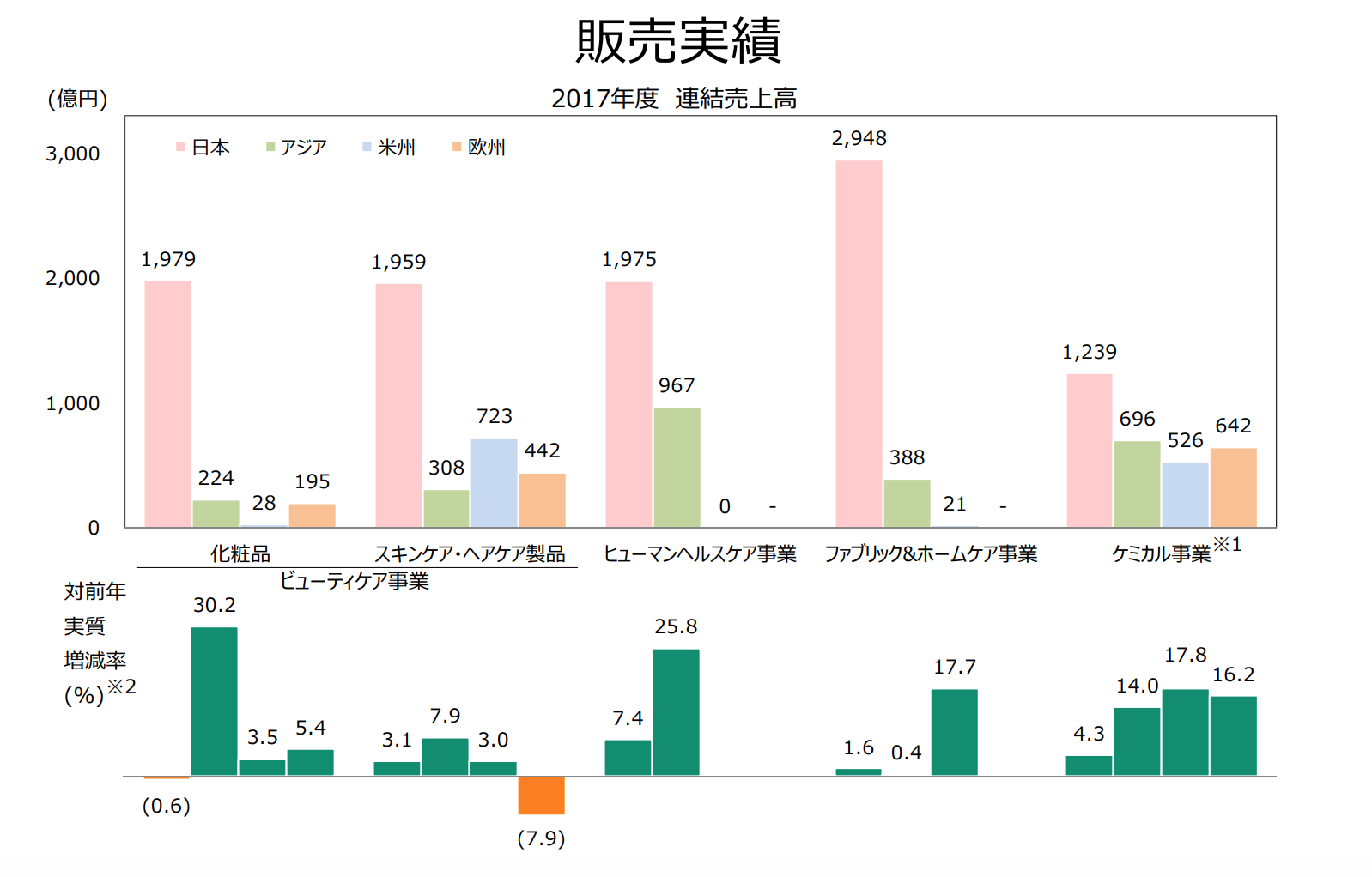

次に地域別の売上高の実質増減率の推移(下図)を見てみましょう。(ここで、実質というのは為替の影響を抜いたという意味です。)

この図をみて注目すべきなのはアジア(薄緑色)の売上高増加率(ビューティケア、ヒューマンヘルスケア部門)が他の地域に比べて高いことです。

日本はもはや人口減の時代を迎えて、これから売上を伸ばしていくのは難しいでしょう。実際に上の図でも日本の売上高増加率は小さくほぼ飽和状態を迎えていると思われます。これに比べて、アジアはまだまだ人口も伸びるし、ますます豊かになっていくので、花王ブランドの製品の需要はまだまだ伸びそうです。

ただ上の表を見ると、花王は米州や欧州の市場にはあまり食い込めていないようです。当面は日本ブランドがまだまだ通用するアジア地域で今後どれだけ成長できるかが、今後の花王の業績を左右することになりそうです。

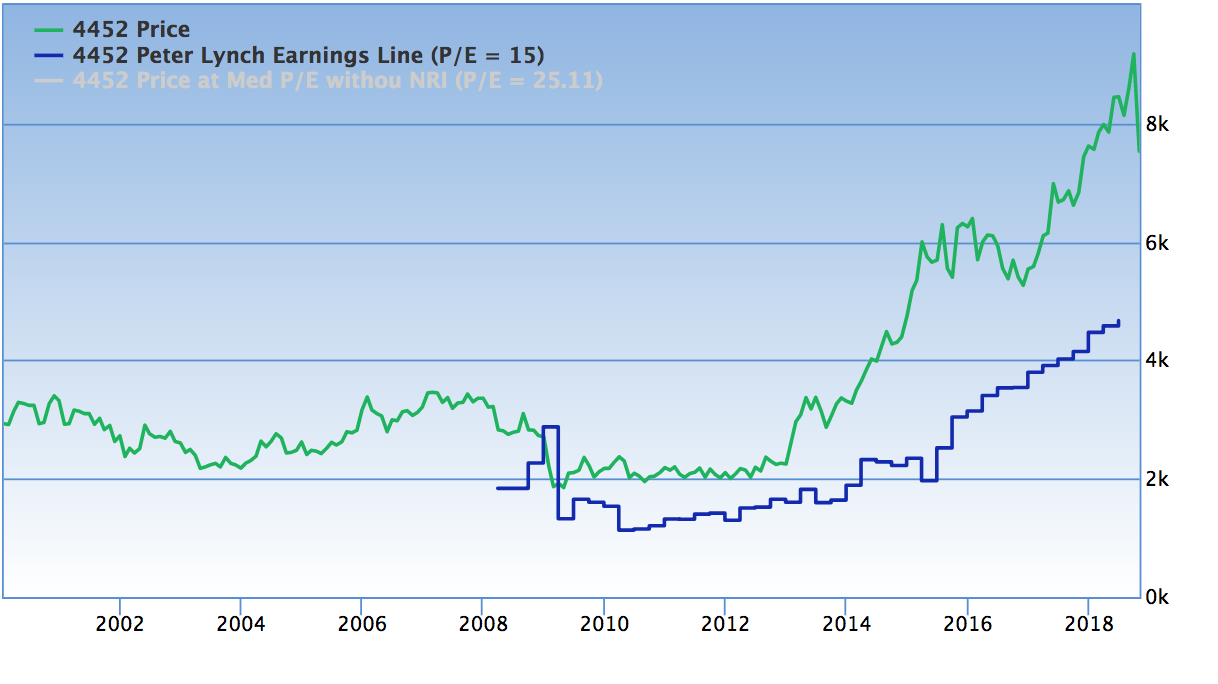

さて、花王の株価の推移を見てみましょう。好調な業績にひきづられるように株価も上昇しています。

現在(2018/11/9)のPERが26倍です。今後のアジアでの成長を織り込んでいると考えれば適正株価ぐらいでしょうか。成長が期待できる優良株を割安で買うのは難しいので、今回株価が急落して、高値から適正水準くらいまで落ち込んでいます。花王株を少し仕込んでおく良い機会とも言えるでしょう。

(まとめ)花王は景気にも強いデフェンシブ株で、とても魅力的な投資対象です。また、これからアジアでの成長も期待でき、今後も業績、株価共にゆっくりと着実に成長していくでしょう。今回の急落で、株価に割高感がなくなってきたので、打診買いの良い時期かもしれません。さらに世界経済の危機などで花王の株価も大きく連れ下げになった時に、花王株を本格的に仕込むことを考えると良さそうです。