米国アップル(Apple, AAPL)社のこれまでの業績と株価と市場環境を振り返り、今後の業績と株価を予想したいと思います。

米国のアップル(Apple, AAPL)社は時価総額世界最大の会社です。アップル以外のグーグル、アマゾンなどの多くのIT企業も世界の時価総額ランキングに入っていて、IT企業は世界のビジネスを席巻しています。

アップル(Apple)は、今は亡きスティーブ・ジョブズがマッキントッシュパソコンの開発で立ち上げた会社です。アップルは当初、強力ライバルのマイクロソフト・ウィンドウズとは一線を画したマッキントッシュパソコンで存在感をだしていました。そして、10年ほど前にスマートフォンの「iPhone」の大ヒットがあり、それ以来収益を拡大し続けています。ここ10年は、iPhoneの新製品投入による買い替え需要でアップルは業績を伸ばしてきたといえるでしょう。

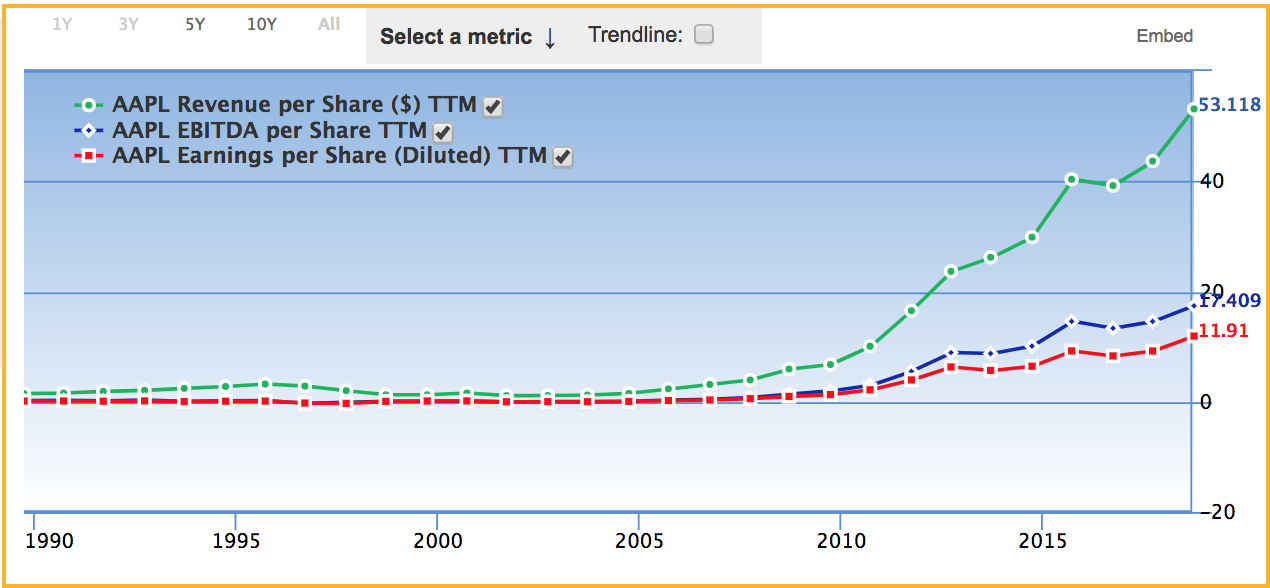

今後のアップルの業績、株価を予測するために、まずこれまでの業績と株価を振り返ってみましょう。まずは、アップルのこれまでの業績の推移をみてみましょう。以下の図が、アップル(Apple)の一株あたりの売上高(緑)、EBITDA(青)、純利益(赤)の推移です(下図)。

上図で、売上高(緑色)が2010年以降急激に伸びています。2010年というとiPhoneの初期型が発売された時期で、それ以降現在に至るまでiPhoneがスマホ市場を席巻しています。j上図のように売上高、純利益などが伸び続けているのは、ユーザーが定期的にiPhoneの新規購入・買い替えをしていることを示しています。

また他にも注目したいところは、売上高に対する純利益の割合が大きいことです。言い換えると、アップル(Apple)の利益率はハードメーカーにしては高いということですね。これはアップルのブランド力により、アップル製品を高値で売ることができているからです。他のアンドロイドスマホに比べて、単価が高いのは店頭でも感じるところです。ブランド力はビジネスでは重要ですね。

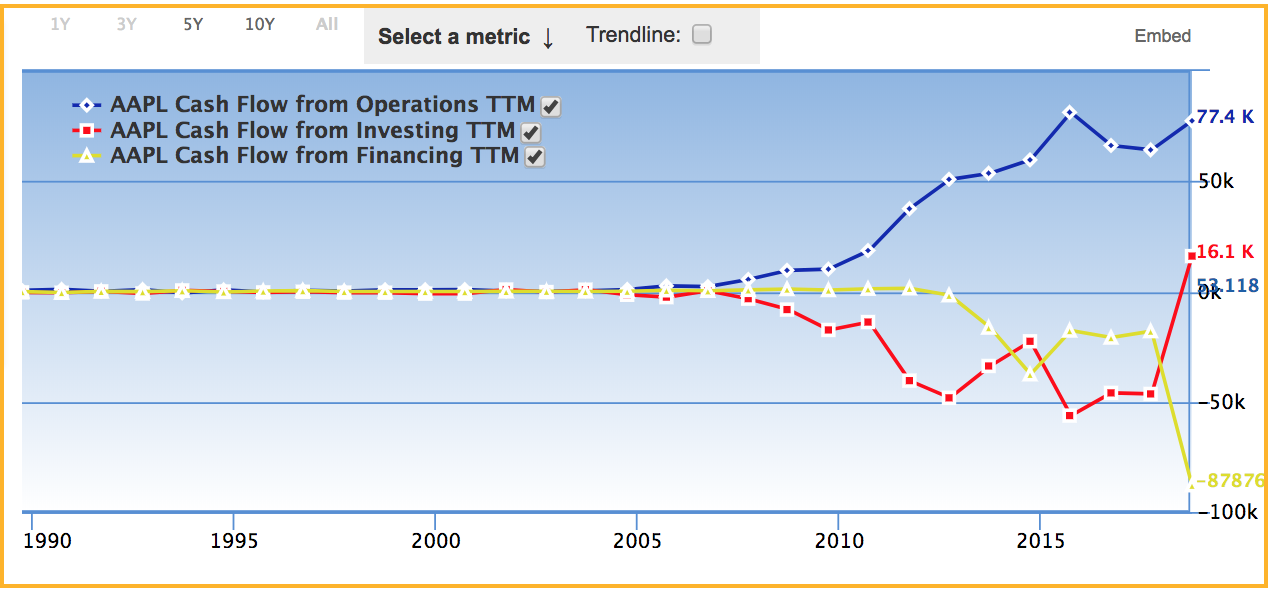

次にアップルのキャッシュフローの推移をみてみましょう。下図はアップルの営業キャッシュフロー(青色)、投資キャッシュフロー(赤色)、財務キャッシュフロー(黄色)の推移を示しています。

2015年までは、営業キャッシュフローは順調に増えています。しかし、2016年以降は、営業キャッシュフローが少し伸び悩んでいます。2016年以降も増収増益ですが、営業キャッシュフローが伸び悩んでいることには注意しておいた方が良さそうです。売上高や利益は会計操作が可能で数字をよく見せることが可能ですが、営業キャッシュフローは会計操作が難しく、はっきりと企業の実態が見えることが多いからです。

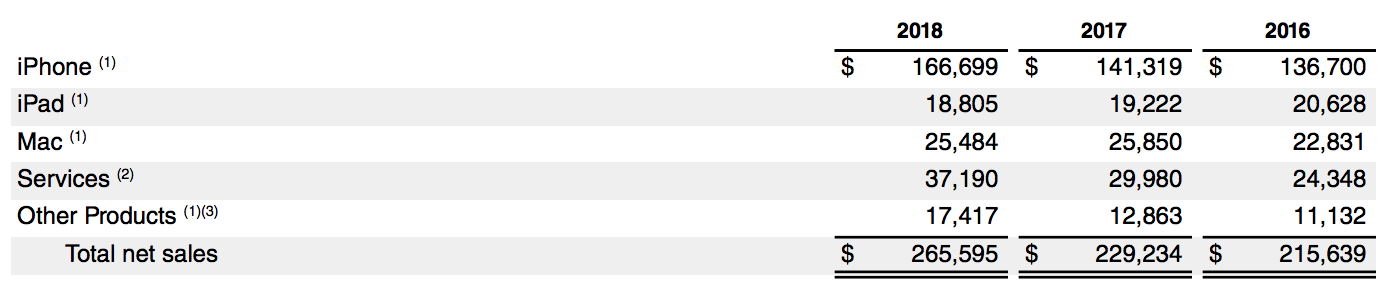

次に、アップル(Apple)のセグメント別、地域別の業績をみてみましょう。次の図が製品別(セグメント別)の売上高です。一番左の列から2018年、2017年、2016年の売上高が示されています。(アップル(Apple)の年間報告書より引用。)

どの年をみてもアップル(Apple)の売上高の半分以上は、iPhoneの売上が占めています。iPhoneはアップル(Apple)のキラーデバイスですね。ただ一方、アップルは業績の大部分をiPhoneに頼っているので、iPhoneの新規製品の新鮮さがなくなり買い替え需要が減ると、アップルの業績が落ち込むことことが予想されます。

iPhoneの使用者ならばわかると思いますが、カメラ、インターネット、メール機能など基本的にスマホの機能はiPhone6の頃からそれほど使用感に差を感じません。iPhoneは今後も素晴らしい製品であり、人々の生活を支える重要なデバイスであることは間違い無いですが、iPhoneの進化が飽和してきて買い替えの間隔が長くなるとアップルの業績を押し下げると予想されます。この辺が、デバイスなどのハードウェア企業のビジネスの難しいところですね。

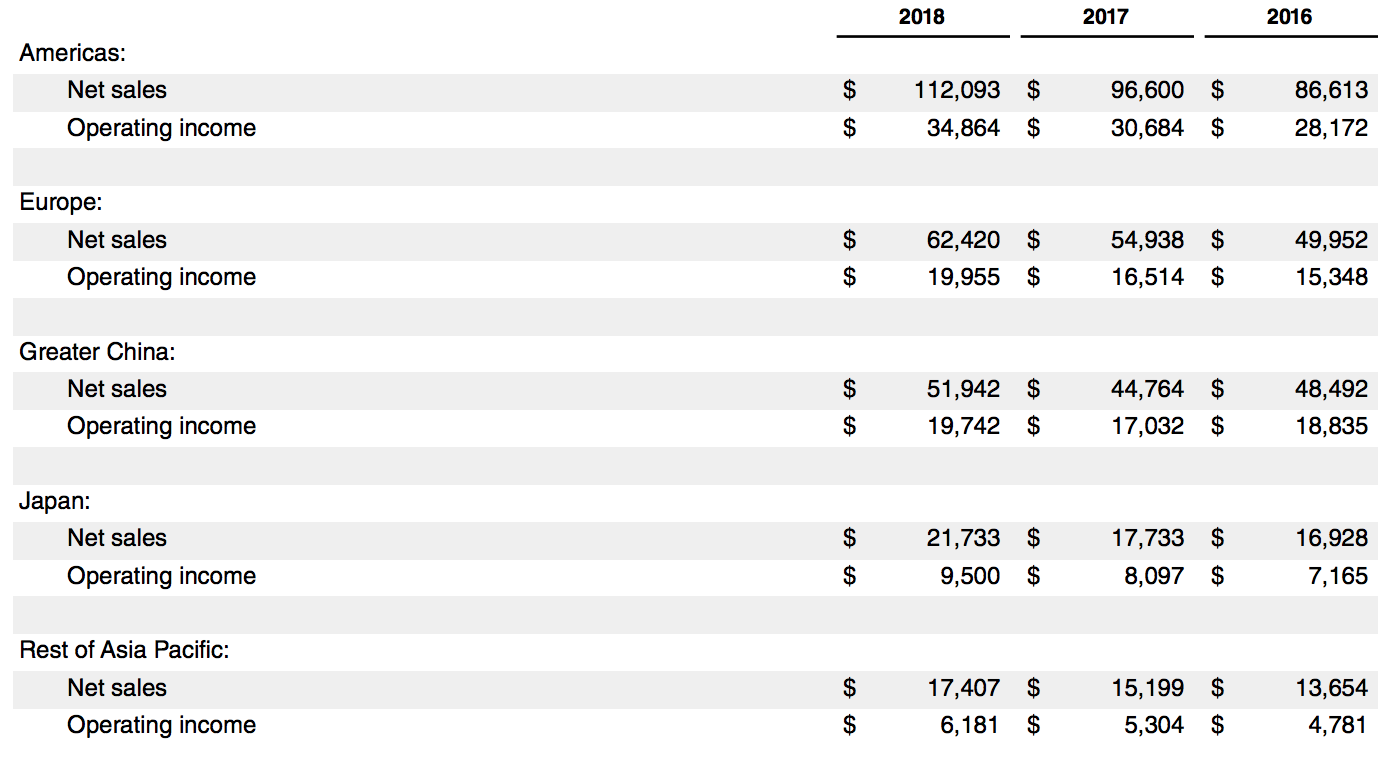

次は、直近(2018年、2017年、2016年)のアップル(Apple)の地域別(国別)の売上高をみてみましょう(下図)。

iPhoneをはじめとするアップル(Apple)商品は、売上高、営業利益ともにアメリカが最大となっています。そして、ヨーロッパ、中国、日本の順で売上高があります。ただ、それ以外の地域では新興国を含めてあまりアップル製品が売れていないようです。

新興国でiPhoneが売れてないということをどういうことでしょうか?

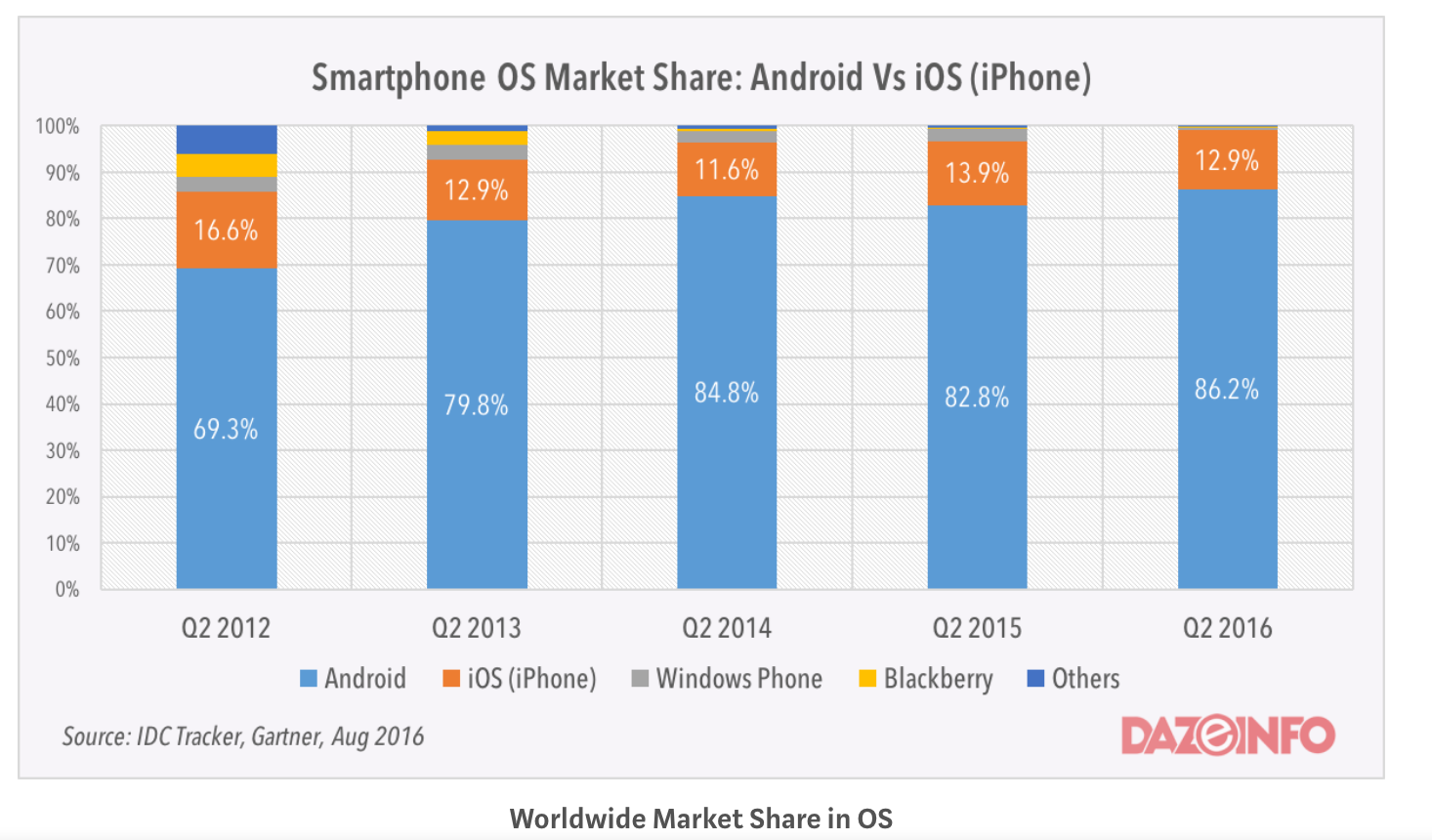

次の図がスマートフォン市場のOS別のシェアを表しています。青色がアンドロイドスマートフォンで、オレンジ色がiPhone(iOS)のシェアを表しています。

この図を見ると、ここ数年でアンドロイドとiOS(iPhone)以外はほぼ絶滅状態になりました。日本では、iPhoneのシェアが7割程度と非常に高く、iPhoneは大人気です。ところが、世界的に見るとiPhoneのシェアはそれほど高くなく、2016年にはiPhoneのシェアは世界的にはわずかに13%です。これは、新興国など所得の低い国では、安価なアンドロイドが好まれているという事情があります。

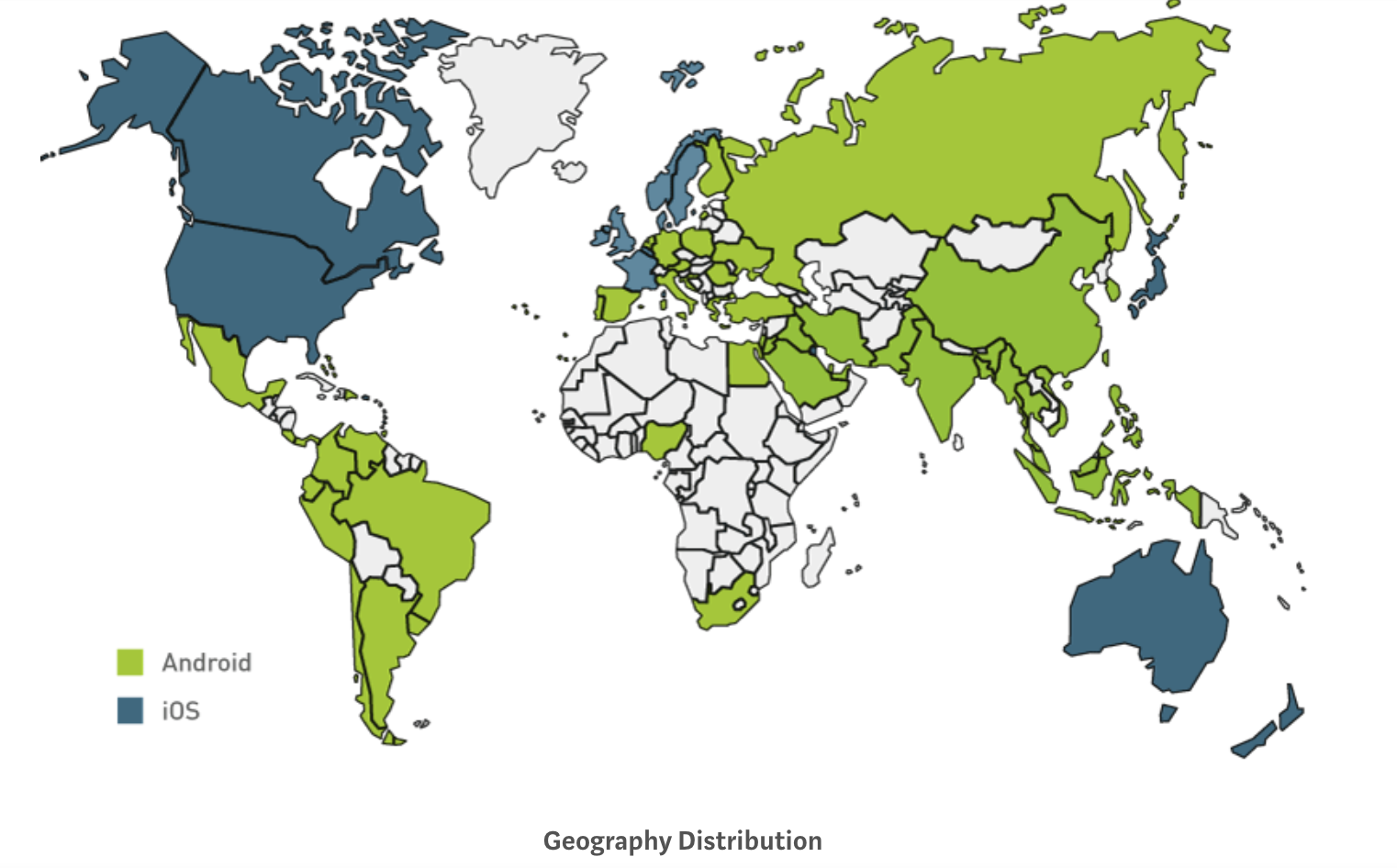

次の図が、国別のトップシェアのOSを表しています。蒼色がiOS(iPhone)が最大シェアの国、緑色がアンドロイドが最大シェアの国を表しています。

この図で、どの地域でiPhoneが売れているのかがわかり、非常に興味深いですね。上図に見るとわかる通り、iPhoneが売れているのは、北米、西ヨーロッパ、オーストラリア、日本などの所得が高い国です。一方、アンドロイドが人気の国は、南米、アジア、西ヨーロッパなどの所得が低い国です。

見事に二分化していて非常に面白いですね。新興国の人口の方が圧倒的に大きいので、世界的に見るとアンドロイドのシェアが大きくなっていることがわかります。

ただ、今後新興国が豊かになってくると、安価なアンドロイドではなく高価なiPhoneが売れていくことも十分に予想されます。アップル(Apple)の業績は成熟(飽和)状態にあるわけではなく、成長余地がまだまだ十分にあることがわかります。しかし現在までのところ、アップル(Apple)は高価なので、まだまだ新興国には裾野が広がっていません。

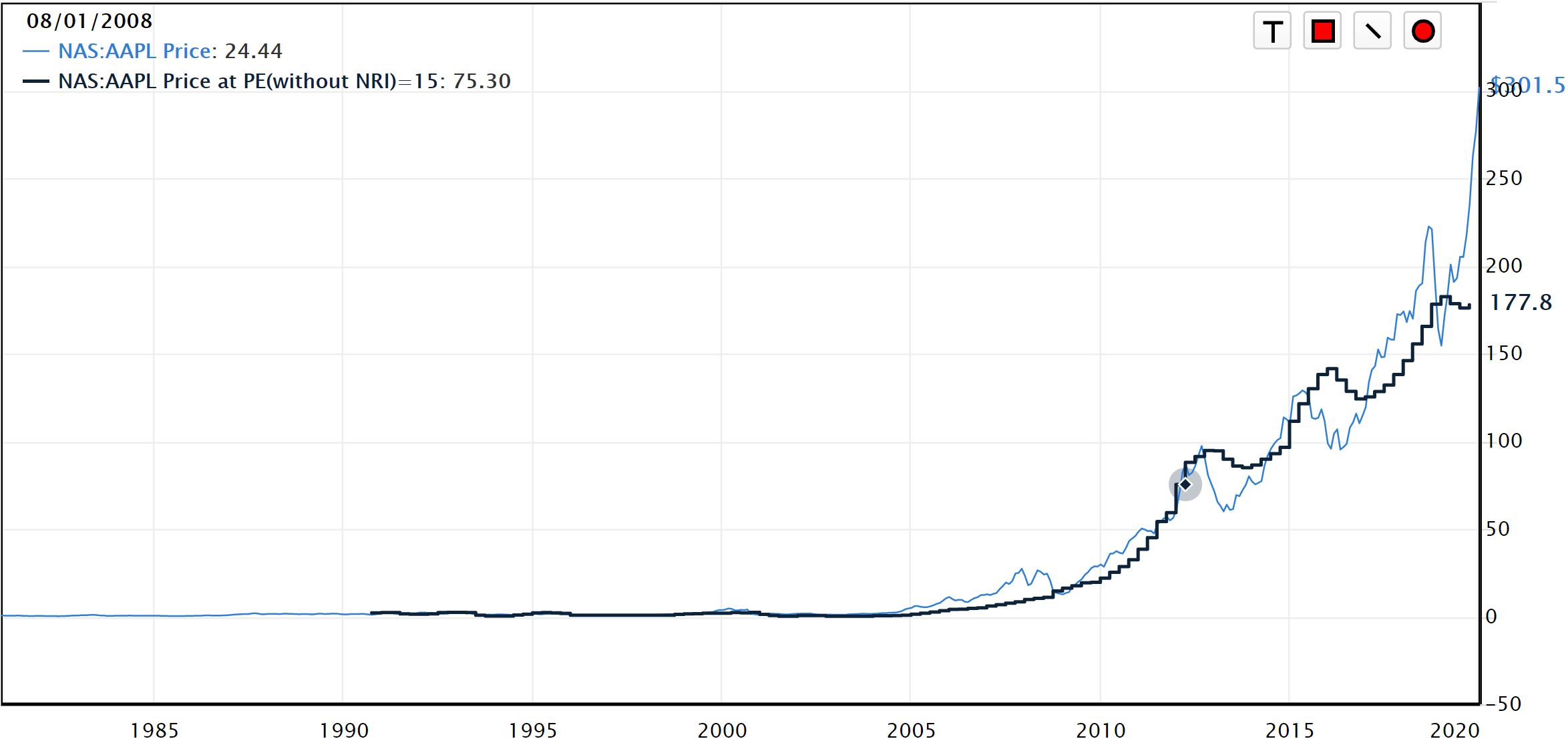

これまでのアップル(Apple)のファンダメンタルの分析を踏まえて、今後の株価を予想してみましょう。下図はアップルの株価(緑色)と理論株価(青色)の推移です。ここで、理論株価は、一株あたりの純利益を15倍して計算しています。

ここ直近株価が理論株価を大幅に上回っていますが、それまでは株価と理論株価の推移は見事に一致しています。アップル(Apple)の株価は、基本的に業績に完全に連動するように動いていることがわかります。最近急に株価が急上昇して理論株価から乖離しています。iPhone以外のアップルストアやアップルミュージックなどのサービスが伸びており、投資家の注目を集めているようです。アップル(Apple)の株価自体は、理論株価と比べるとだいぶ高めといったところでしょう。

さて、アップルの今後の株価と業績について考えてみましょう。

IT企業は大きく分けて二種類に分類できます。ひとつはインテルやIBM、マイクロソフト、アップルのようなインフラ・ハードウェア系です。もう一方はグーグル、フェイスブック、アマゾン、ネットフリックスなどのソフトウェア系です。

この二種類のビジネスには根本的な違いがあります。アップルなどのハードウェア系は、iphoneなどの定期的な買い替え需要により売上があがります。これは顧客と企業の間に本質的な利益の相反があります。つまり良い機能を持った耐久性の高い良い製品を出すと、次の買い替え需要が減ってしまうということです。実際に最近のiPhone は高性能になって、新しいバージョンが新製品として登場しても、それほど利便性などが向上しなくなってきました。iPhone11がでましたが、充電池さえ長持ちすれば、iPhone 8など古いモデルでも特に不自由は感じないですね。

アップルのようなハードウェア企業が定期的に買い替え需要を起こすように革新的な新機能を付け加えていくのは研究開発費用もかかるし大変なことです。同じことがパソコンの基本ソフトであるOSの世界でも起きています。マイクロソフトのウィンドウズも十分に高機能になって、定期的な買い替え需要がなくなっています。ウィンドウズ10を無料で配ったのは買い替え需要がなくなってきたための苦肉の策でしょう。

このために、ハード系の企業は一旦成長しきって成熟すると安定はしますが、そこから業績を大きく伸ばしていくのは難しくなります。これが、ハードウェア系企業(IBM、インテル、マイクロソフト)のPER(一株あたりの純利益)があまり大きくない理由です。そのため、IBMやマイクロソフトのようなインフラ・ハードウェア系企業はクラウドなどの分野に舵を取り、生き残りに必死です。

一方、グーグル、フェイスブック、アマゾン、ネットフリックスなどのソフトウェア系企業はハードウェア系企業とは全く違うビジネスモデルです。特に新サービスを打ち出さなくても、広告収入や定期サブスクリプションなどで、定期的なキャッシュフローが入ってきます。そして、利益率が高くスケールしやすい性質があります。このためソフトウェア系IT企業のPERは高いことが多いですね。

今後のアップルの成長シナリオとしては次のようなものが考えられます。

1、iPhoneの新製品を出しても買い替えが進まず、IBMなどのハードウェア系の企業のように成長がジリ貧となる。

2、iPhoneなどの高価なアップル製品が買えなかった新興国に需要が広がり、さらなる業績向上になる。

3、これまでとは異なる新規のサービス(カード事業(Apple card),アップルミュージック、Airpods)のヒットで業績がさらに成長する。

現在3番目のシナリオが株価に織り込まれつつあり、アップルの株価が急騰しています。

長期的には2番目のシナリオの展開も想定できるでしょう。つまり、iPhoneが広がっていない新興国でiPhoneの新規購入が広まり業績が伸びるというシナリオです。

今後のアップル(Apple)の株価ですが、3番目のシナリオの織り込みでかなり高騰しています。アップル株は高値掴みをしないように(PER15倍程度になるまで)しばらく様子見したほうが良いでしょう。