アメリカの代表的な国際的な企業であるプロクター・アンド・ギャンブル(The Procter & Gamble Company:PG)のこれまでの業績と市場環境を調べて、今後の業績と株価予想(見通し)をしたいと思います。この会社の略称はP&G(ピーアンドジー)です。

この記事をざっくりと要約すると次のようになります。

⑴ P&Gは景気循環に強いディフェンシブ株である。

⑵ P&Gは、61期連続で増配している安定的な優良企業である。

⑶新しいビジネスモデルを用いた新興企業が各分野で台頭してきていて、P&Gの成長は停滞している。

⑷新興企業な台頭があるとはいえ、世界、北米の人口はまたまだ増えていくので、P&Gの今後の成長の余地は大きい。

⑸今はP&Gの株価が割高だが、もう少し下がったところを買っていくのは良い戦略であろう。

プロクター・アンド・ギャンブル(P&G、PG)のビジネスの概要

プロクター・アンド・ギャンブル(P&G、PG)は、多くの種類の日用品の有名ブランドを抱える世界最大の日用品メーカーです。

日本でも化粧品のSKⅡ、紙製品のパンパースや、衣服用洗剤のアリエール、またジョイなどの台所製品をつかったことがある人も多いのではないでしょうか。日本のコマーシャルでも、よく耳にするブランドだと思います。日本においては、花王がプロクター・アンド・ギャンブル(P&G、PG)の競合ということになります。

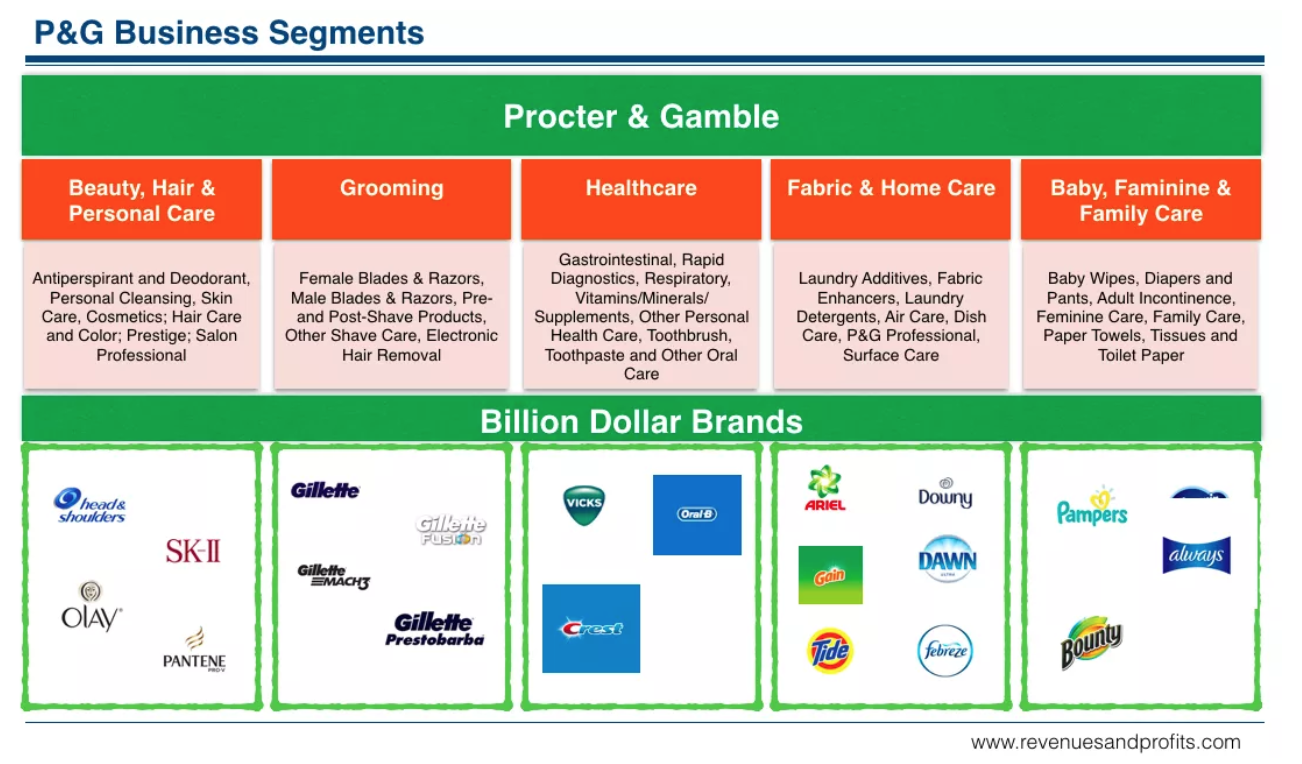

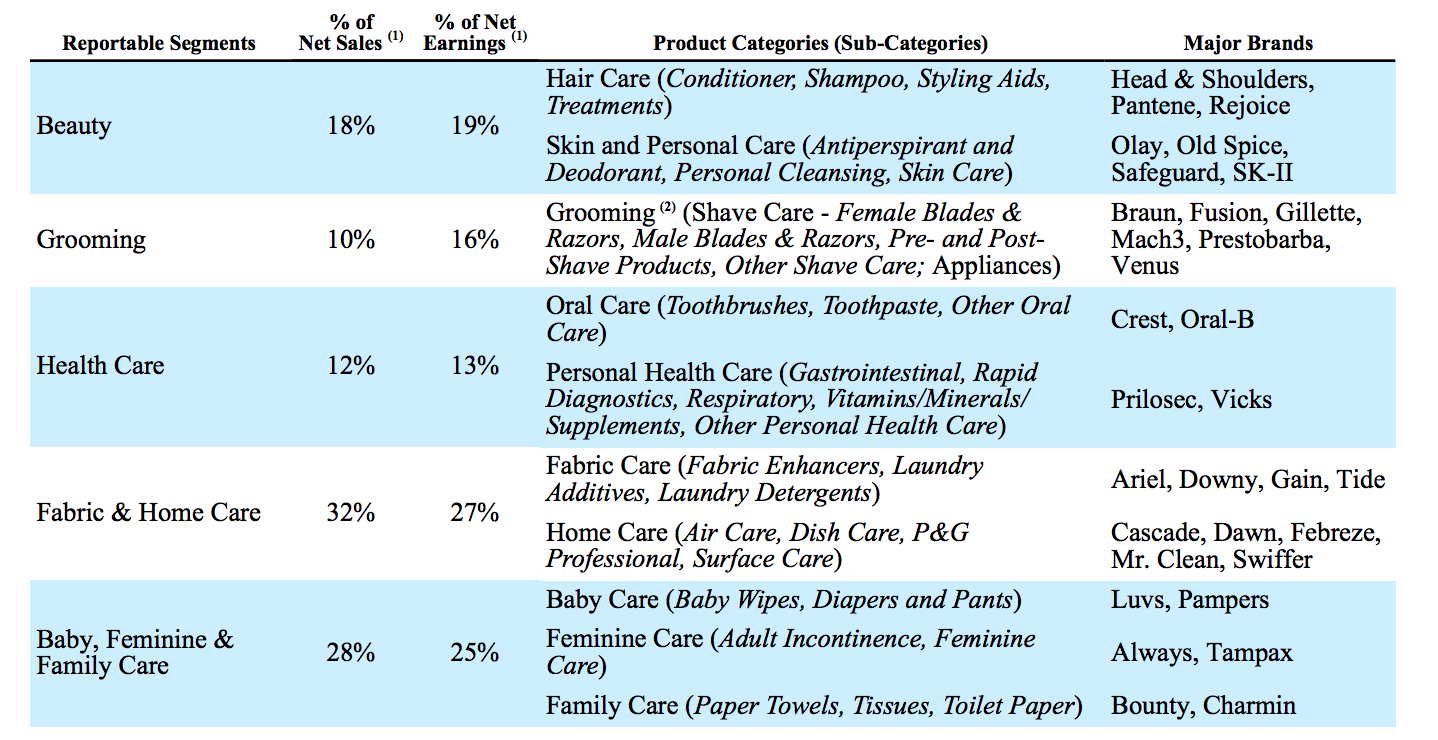

プロクター・アンド・ギャンブル(P&G、PG)が、日用品の消費財メーカーとして扱っているブランドや商品は多岐にわたっています。下の表がプロクター・アンド・ギャンブルのビジネスのセグメントです。

(https://revenuesandprofits.com/how-procter-gamble-makes-money/より引用)

上の表を見てもわかる通り、プロクター・アンド・ギャンブル(P&G、PG)には大きく分けて5つのセグメントがあります。

⑴ Beauty, Hair, Personal Care(美容品、化粧品、ヘアケアなど)

プロクター・アンド・ギャンブル(P&G、PG)の美容品、化粧品、ヘアケアのブランドとしては、SK−Ⅱ(化粧品)、マックスファクター(化粧品)、パンテーン(ヘアケア)、h&s(ヘアケア)などがあります。テレビコマーシャルなどでも良く広告を出していますので、男性の方も知っているのではないでしょうか。

⑵ Grooming(髭剃り)

プロクター・アンド・ギャンブル(P&G、PG)の髭剃りのブランドとしてはGillette(ジレット、剃刀)などがあります。このブランドの髭剃りは日本のコンビニなどでも良く見かけますね。Gillette(ジレット)のカミソリで毎日髭を剃っている男性も多いと思います。

⑶ Health Care(ヘルスケア、歯ブラシ、サプリメントなど)

このセグメントのブランドは日本ではあまり有名なものはありませんね。。。このセグメントは、日本だと花王やライオンなどの日本ブランドが強いですね。

⑷ Fabric & Home Care(ファブリック、ホームケア:洗剤、消臭剤など)

このセグメントのブランドとしては、アリエール(洗剤)、ダウニー(柔軟剤)、ファブリーズ(消臭剤)などです。テレビコマーシャルなどでもお馴染みですね。

⑸ Baby, Feminine & Family Care (ベビー用品、オムツ、生理用品、ティッシュなど)

このセグメントの有名なブランドとしては、パンパース(ベビー用品)などがあります。子供がいらっしゃる方ならば一度はパンパースのオムツを使ったことがあるでしょう。

プロクター・アンド・ギャンブル(P&G、PG)は、このように多種の日用品を扱い、日本でも馴染みが深い有名なブランドが多いですね。

化粧品やシャンプー、洗剤と言った消費財は景気の良し悪しに関わらず毎日消費していきますので、プロクター・アンド・ギャンブルや花王のような日用品消費財メーカーは不景気でも売上、利益を落とさずにすみます。

プロクター・アンド・ギャンブル(P&G、PG)は景気に強い業態と言えるでしょう。景気循環に左右されないデフェンシブ株ですね。

また、日用品は世界中どんな国でも使われますので、世界のマーケットで商売することができます。これから発展途上国を中心に、所得も人口も増えて行きますので、この点もプロクター・アンド・ギャンブル(P&G)にとって有利な点と言えるでしょう。

プロクター・アンド・ギャンブル(P&G、PG)の売上高、純利益の推移

まず、プロクター・アンド・ギャンブル(P&G、PG)の損益計算書の主要項目の推移を見て見ましょう。

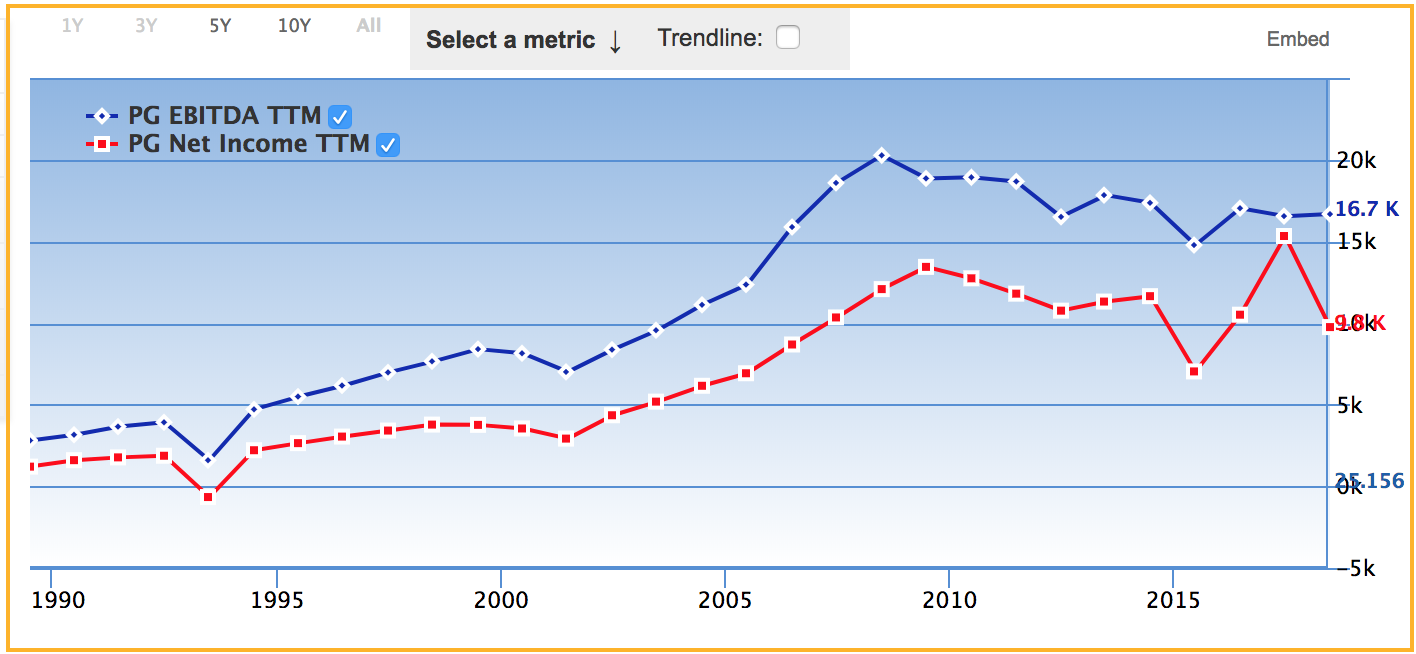

下図がプロクター・アンド・ギャンブルの売上高(青色)、EBITDA(黄色)、純利益(水色)の推移です。

プロクター・アンド・ギャンブル(P&G、PG)の売上高は、2008年位までは順調に伸びていましたが、その後は横ばいになって伸びが止まっています。ただ、2000年のITバブルや2008年あたりのリーマンショックの時でも、売上高や利益をそれほど減らしておらず、プロクター・アンド・ギャンブル(P&G、PG)は景気循環に強いディフェンス株であることがわかります。

上の図で、売上高を抜いて、EBITDA(青色)、純利益(赤色)の推移のだけを表示させたものが次の図です。

プロクター・アンド・ギャンブル(P&G、PG)のEBITDAと純利益も、やはり2008年以降横ばいになっています。

P&Gの売上高や利益が伸び悩んでいる理由には、日用品、消費財の新興企業によるP&Gのマーケットシェアの侵食があります。

先ほども言いましたが、P&Gは、景気が悪化しても安定的に売上、利益を出すことのできる景気循環に強いディフェンシブ企業です。しかし、後で詳しく書きますが近年新興企業に押されていて、上のグラフを見てもわかる通り成長が飽和または停滞しているのが気になりますね。。。

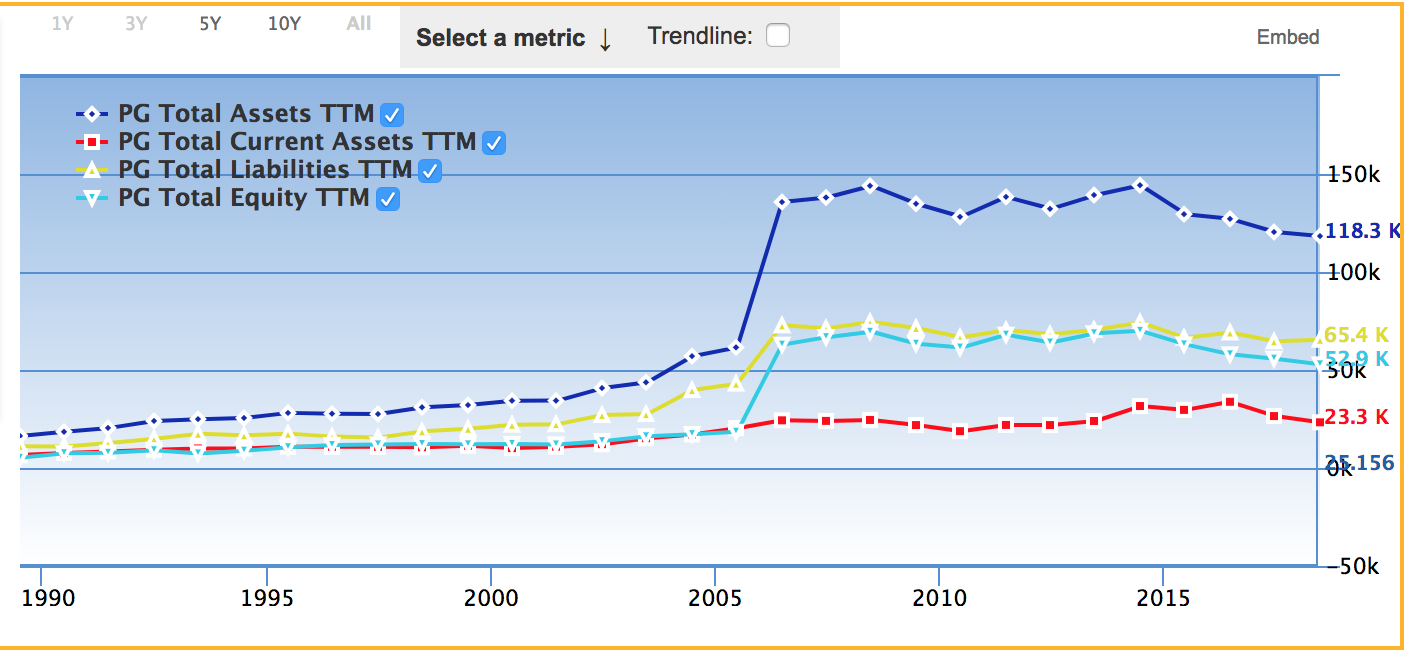

プロクター・アンド・ギャンブル(P&G、PG)の貸借対照表の主要項目の推移

次の図が、P&Gの貸借対照表の主要項目である総資産(青色)、流動資産(赤色)、負債(黄色)、純資産(水色)の推移です。

2006年に、総資産、負債、純資産が急増しています。これは、2005年にP&GがGillette(ジレット)を57ビリオンドルで買収したのが原因です。Gilletteを買収した後ですが、先ほど見た損益計算書の内容のみならず、資産面も思ったほど良くなってきていませんね、、、

Gillette(ジレット)は良いブランドですが、1足す1が3になるようなはっきりとした良い相乗効果は出ていないようです。

プロクター・アンド・ギャンブル(P&G、PG)配当金の推移

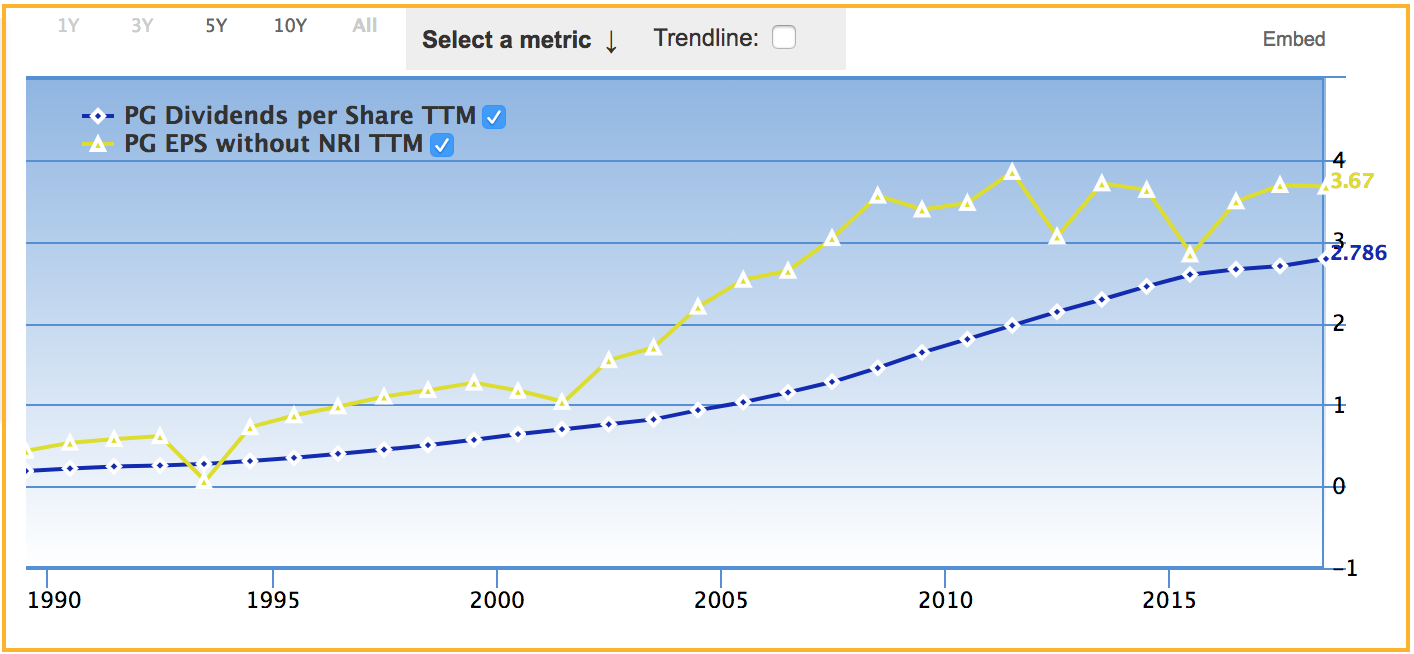

次の図が、プロクター・アンド・ギャンブル(The Procter & Gamble Company:P&G)の配当金(青色)と一株あたりの純利益(黄色)の推移です。

上のグラフで、プロクター・アンド・ギャンブル(The Procter & Gamble Company:P&G)の配当金が青色で、一株あたりの純利益が黄色です。

P&Gは、61年連続増配中というすごい企業です。黄色の純利益の伸びは2008年あたりから停滞していますが、配当は伸ばし続けています。最近では純利益の大部分を配当に回しています。PGは日用品をビジネスにしているので、それほど大きな研究開発費がかからず、利益を安定して配当に回せるという事象があるでしょう。

プロクター・アンド・ギャンブル(P&G、PG)セグメント別売上

次にプロクター・アンド・ギャンブル(P&G、PG)のセグメント別の売上と利益の割合を見てみましょう。

(PGの2017年の年間報告書から引用)

上の表を見ると、美容が18%、グルーミング(髭剃り)10%、ヘルスケアが10%、生活用品が32%、ベビー用品が28%です。やはり、生活用品が比較的大きな比重を占めていますね。

とはいえ、他の四つのセグメントもバランスよく売上、利益を出してきます。事業ポートフォリオとしては特定のセグメントに強く依存しないので、P&Gは安定的なビジネスをしていると言えるでしょう。

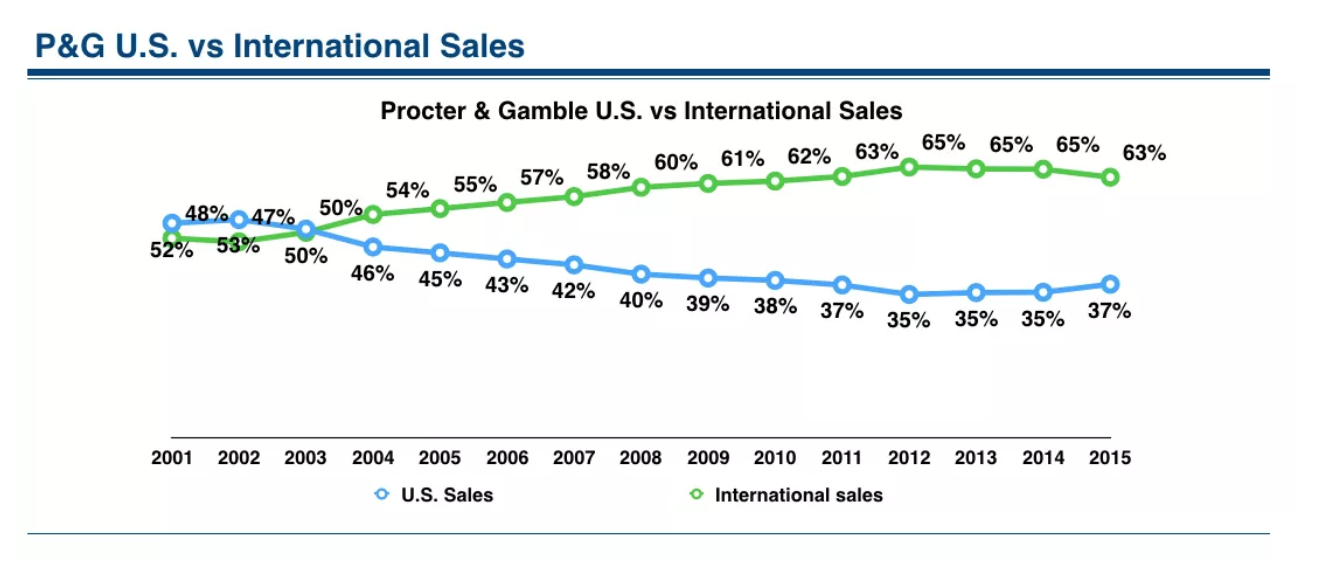

プロクター・アンド・ギャンブル(P&G、PG)の国内・海外売上比率

下図がP&Gの海外、国内の売り上げ比率の推移です。PGは米国企業なので、国内の売上は米国内の売上を指します。

(https://revenuesandprofits.com/how-procter-gamble-makes-money/より引用)

上図で青色が米国国内の売上高を表していて、緑色が海外売上高の推移を示しています。徐々に海外売上が、国内売上を上回ってきています。ただこの数年間は海外売上の比率が伸び止んでいます。PGの世界展開の停滞も、PG全体のここ数年の売上高、利益の停滞につながってきます。

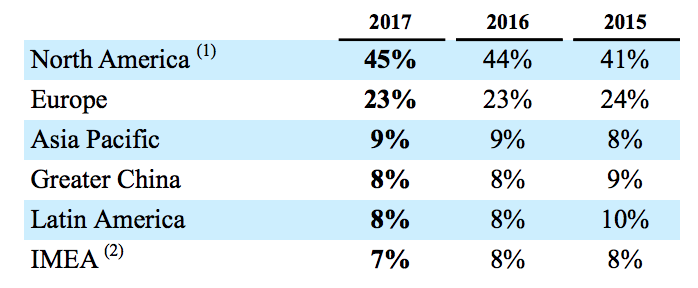

次の図がP&Gの地域別売上の比率の表です。

(P&Gの2017年の年間報告書から引用)

2017年度で、地域別の売り上げ比率は北米が45%、欧州が23%、中国を除くアジア太平洋が9%、中国が8%、南米が8%になっています。やはり、PGは北米と欧州が強いですね。ただ、上の表を見るとわかりますが、北米以外の地域があまり伸びていません。世界の人口分布から見ると、北米は世界人口の1割にも満たないですので、PGはまだまだ世界展開をする余地があります。

今のところ、PGの成長は停滞していますが、市場が飽和しているわけではありません。今後は、アジアなど北米以外の地域にどれだけシェアを伸ばせるかに今後の成長はかかっているでしょう。

P&Gの成長が停滞している理由

PGの成長が停滞している理由として、ベンチャーキャピタルなどから支援を受けたスタートアップブランドによって、シャアが奪われているということがあります。下図は、P&Gの競合となっている新興企業の様子を表しています。

(https://www.cbinsights.com/research/disrupting-procter-gamble-cpg-startups/から引用)

上図を見ても分かる通り、P&Gのシャアを奪っているのは、GlossierやStowaway、Julep Beautyなどの化粧品のスタートアップ企業、Madison ReedやeSalonのヘアカラーの新興企業、Walker & CompanyやHarry’s 、Dollar Shave Clubなどの男性用髭剃り、フェイシャルケアの新興ブランドです。

これらの新興企業は、ターゲットを絞ったeコマースを使ったサブスクリプションビジネスモデルなどを用いて、巨大企業のP&Gに挑んでいます。

例えば、Dollar Shave Clubは、PGのGillette(ジレット)の競合となる髭剃りの新興ブランドです。この企業は、インターネットで集客して、月額定額で日用品を提供するビジネスをしていて、非常に安い値段で替刃を定期的に顧客に郵送で提供しています。客の立場から見ると、定期的に必要となる髭剃りの替刃を安い値段で定期的に送ってくれるので、とてもリーズナブルで便利です。

これらの新興企業は、このようにP&Gとは全く異なるビジネスモデルを用いていて、今後もPGの脅威となり続けるでしょう。

プロクター・アンド・ギャンブル(P&G、PG)基本指標

まず、P&Gの基本的なファンダメンタルの指標を見てみたいと思います。

P&Gを3つの側面(2017年6月期)から見てみたいと思います。ここで3つの側面とは、PL面(損益計算書)、BS(貸借対照表)、時価総額です。

(1)BS(貸借対照表)

総資産 120BD、 自己資本 54BD

(2)PL(損益計算書)

売上高 65BD、 純利益 15BD (来期予想11BD)

(3)時価総額 200BD (2018年3月時)

(ここでBDは10億ドルを表します。およそ1BDは1000億円です。)

これらの数字から、投資に重要な指標を計算すると以下の通りになります。

自己資本比率:45%

売上高純利益率:23%

ROA:12%、

ROE:27%

PER:18倍

PBR:3.7倍

自己資本比率、売上高純利益率、ROA、ROE、どれを取っても良い数字ですね。数字面からもプロクター・アンド・ギャンブル(P&G、PG)は高利益率を誇る優良企業と言えるでしょう。

ただ、近年PGの成長が伸び悩んでいることから、PER18倍は適正水準かやや割高と言えそうです。

また、PGの従業員数は11万人です。なので、従業員一人当たりの売り上げは、日本円での概算で6900万円で、純利益は630万円です。

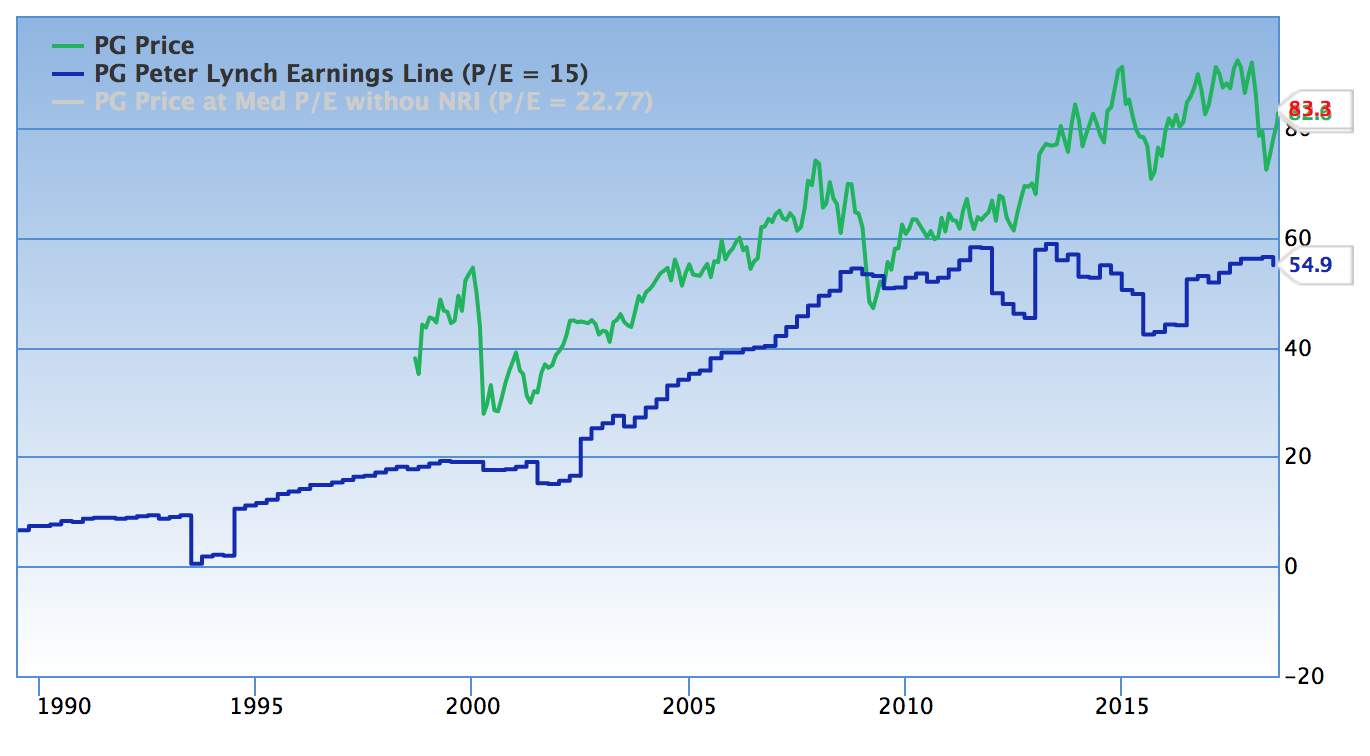

プロクター・アンド・ギャンブル(P&G、PG)の株価と理論株価

PGの株価と理論株価の推移を見てみましょう。理論株価は、一株利益の15倍で計算されています。

緑色がP&Gの株価で、青色がP&Gの理論株価です。P&Gの株価は一貫して理論株価を上回って推移していますね。2008年のリーマンショックのあたりに一旦、株価が理論株価を下回っています。この時がディフェンシブ株であるP&Gに投資する良いチャンスでしたね。現在の株価は、理論株価を大きく上回っており、投資するには株価が高すぎるように思えます。

日本はこれから人口減を迎えますが、アメリカは引き続き人口増、そして世界の人口も増加が見込まれています。P&Gはこの人口増による人口ボーナスを上手く取り込めれば、まだまだ成長余地は大きそうです。

投資戦略としては、最近は新興企業に押され気味とはいえ、プロクター・アンド・ギャンブル(P&G、PG)は景気循環に強いディフェンシブな優良株なので、今後の成長を期待しつつ、割安時に仕込むというのが良いでしょう。少なくとも、現在のP&Gの株価は割安とはいえないので、次の米株暴落時までまって投資するのがよさそうです。