アームの買収、10兆円ファンドなど話題の尽きないソフトバンクグループ(9984、SoftBank Group Corp)ですが、これまでの業績、市場環境、株価の推移をみて、今後の業績、株価の予想、見通しを立てたいと思います。

ソフトバンクは、国内携帯会社のボーダフォンの買収、米国携帯通信会社のスプリントの買収、そして英国の半導体設計の会社のアーム(ARM)社の買収など次々と大型のM&Aをして急成長してきました。そして、ソフトバンク・ビジョン・ファンド(いわゆる10兆円ファンド)を立ち上げ、世界各国の優良IT企業に投資しています。投資先には人工知能に重要なデバイスを提供しているNVIDIAや、コアワーキングスペースを運営するWeWorkなどが含まれます。

このように、ITの各分野の急成長しているユニコーン企業などに持ち株比率で3割程度以下を出資する経営手法を孫社長は「群戦略」と呼んでいます。各分野の世界のトップ企業に出資比率を3割程度以下に抑えて出資しています。完全買収でもなく、少額出資でもなくある程度経営にタッチできるある程度大きな金額を出資するこの手法により、世界のトップ企業を群として束ねてシナジー効果を狙う孫社長の群戦略は非常に優れた戦略でしょう。

また、ソフトバンクの経営のもう一つの特徴は何と言っても大きな借り入れなどをするリバレッジ経営です。ソフトバンクは携帯通信事業を営む事業会社であると同時に、巨額の投資ファンド会社という側面も持っています。

孫氏の率いるソフトバンクは、中国を中心に急成長したアリババなどの投資にも成功しています。まだアリババが無名のスタートアップであった2000年当時、孫社長はわずか20億円の投資をしました。そのアリババが今では世界時価総額トップ10に入る巨大企業に成長して、一部の持ち株を売ったあとの2018年現在でも11兆円もの含み益があります。バフェットが最強のバリュー投資家であるとすると、孫氏は日本を代表するグロース投資家と言えるでしょう。

さて、早速ソフトバンクの業績をみていきましょう。ソフトバンクの一株あたりの売上高(緑)、EBITDA(青)、純利益(赤)の推移は以下の通りです(下図)。

ソフトバンクの売上高の推移(緑)を見ると、2006年と2013年の2回、大きく売上高を伸ばしています。最初の2006年から始まるの売上高の急上昇は、ソフトバンクによる携帯事業会社のボーダフォンを買収(2006年)によるものです。そして2013年に2度目の売上高の急上昇がありますが、これは米国携帯電話大手のスプリント(Sprint)の買収(2013年)によるものです。

上の図だと売上高が大きくて、EBITDA (青)と純利益(赤)の推移が見にくいので、その2つだけをだけを取り出したのが下図です。

ソフトバンクのEBITDAも純利益も、多少のジグザグはありますが、右肩上がりに順調伸びています。見事な成長ぶりですね。

企業の成長を確認するには、売上高、利益の推移だけでなく、キャッシュフローも確認しておくことが重要です。キャッシュフローとは営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つあって、実際の現金の流れを表します。

営業利益などは、売掛け金や減価償却などで、実際には現金の移動がないのにも関わらず金額が変わってしまいます。損益計算書にある各種の利益(営業利益、純利益など)は、減価償却などのやり方次第で利益操作をしやすいという欠点があります。

また、ソフトバンクのような携帯事業会社は巨額の設備投資が必要で減価償却費が大きく、会計上の利益と実際の現金の収支(キャッシュフロー)が大きく食い違いますので、この手の会社はキャッシュフローも確認することが重要です。

そこで、実際の現金の動きであるソフトバンクのキャッシュフローを見ていきましょう。

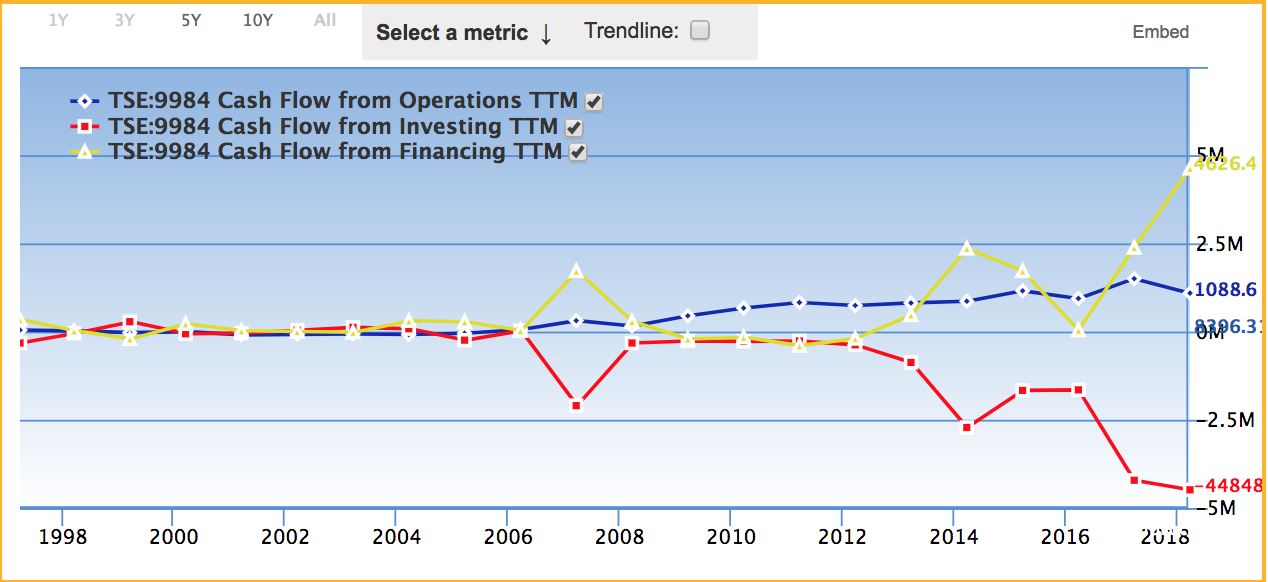

青色が営業キャッシュフローで、赤色が投資キャッシュフロー、黄色が財務キャッシュフローの推移を表します。まず気づくことは営業キャッシュフロー(青色)に比べて、投資キャッシュフロー(赤色)が大きいということです、これは営業活動で得たキャッシュ以上の資金を投資していることを示します。

次に気づくのが、投資キャッシュフローと財務キャッシュフローが正反対の動きをしていることです。財務キャッシュフロー(黄色)と投資キャッシュフロー(赤色)の推移が横の中心軸を中心に対象になっていることがわかります。これは、営業で得たキャッシュだけでは足らずに、財務活動(借入金など)で、新規投資に必要な資金を賄っているということです。簡単にいうと、外部から大きく資金を調達(借入金など)して、それを投資に回しているということです。

特に、2007年、2013年、2017年の投資キャッシュフローが巨額なマイナスになっています。2007年は国内携帯通信会社のボーダフォンの買収、2013年には米国携帯通信会社スプリントの買収、そして2017年には英国の半導体設計大手アームの買収をしたことが、大きな投資キャッシュフロー必要になっている原因です。

キャッシュフローの推移から見えてくることは、ソフトバンクはかなり攻撃的なリバレッジ経営をしているということです。例えば、同じ巨大IT企業のグーグルやアマゾンも大きな投資をしていて年々投資キャッシュフローはマイナス方向に大きくなっていますが、それでも営業キャッシュフローの範囲内の額です。(通常、企業は営業キャッシュフローの範囲以内で投資キャッシュフローを抑えます。)ところが、ソフトバンクは営業キャッシュフロー以上の投資をしていて、非常に攻撃的な経営をしています。

前の図では、投資キャッシュフロー、財務キャッシュフローの中に投資キャッシュフローが埋没して見にくいので、営業キャッシュフローだけ取り出して表示したのが下図です。

営業キャッシュフローもしっかりと、右肩上がりに順調に成長していることがわかります。営業キャッシュフローは会計操作が難しいので、この営業キャッシュフローが伸びていること見ると、ソフトバンクがしっかりと成長路線に乗っていることがわかります。

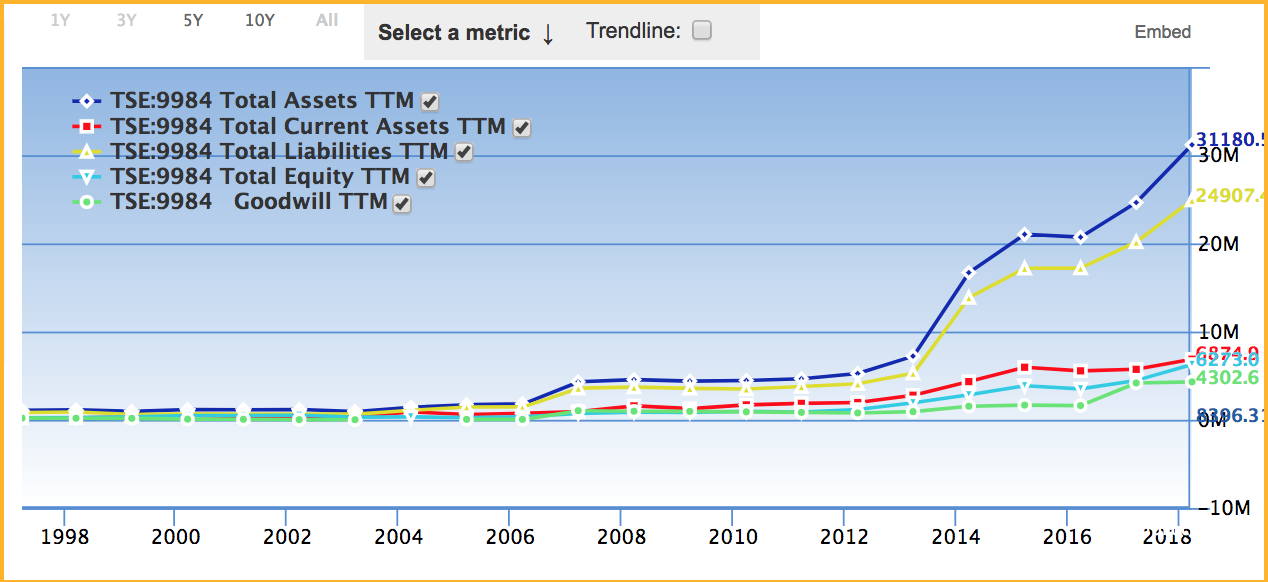

ボーダフォン、スプリントの買収、アームなど、外部から資金調達して積極的に大型買収をしているソフトバンクですが、資産面の各項目の推移を調べて、負債やのれんなどが膨らんでいないか調べてみましょう。下図がソフトバンクの総資産(青色)、流動資産(赤色)、負債(黄色)、自己資本(水色)、のれん(緑色)の推移です。

この図を見てわかることは、総資産(青色)、負債(黄色)もほとんど同じ感じで膨らんでいますね。ソフトバンクがリバレッジをかけて会社の規模を急拡大させていることがわかります。孫社長を勝負師ですね。

また、のれん(緑色)も自己資本(水色)もほぼ同じ感じで膨らんでいます。のれんは、企業買収などをした時に、買収した会社のブランド価値として無形固定資産として計上されるものです。通常の企業であれば、自己資本に対して、ここまで「のれん」が膨らむことはありません。ところが、ソフトバンクでは、「のれん」の額がほぼ自己資本の額と同じになっています。一般的には、もし、「のれん」が毀損することがあれば、すぐに債務超過に陥ることを示しています。しかしソフトバンクの場合はバランスシートに乗らないアリババなどの保有株の含み益がありますので、そこまで心配しなくて良いでしょう。

ただ、ソフトバンクが買収したスプリントやアーム、そして新たに始めた10兆円ファンドの経営がうまくいかなくなると、「のれん」などが毀損して会計上損失として計上しなければなりません。業績に大きく悪影響があることは否めません。特に今後のアームの経営、そして新しく始めた10兆円ファンドにソフトバンクの未来がかかっていると言えます。

次にソフトバンクのセグメント別の売上、利益を見てみましょう。セグメントを詳しく見ることによって、収益の細かい構造が見えてきます。

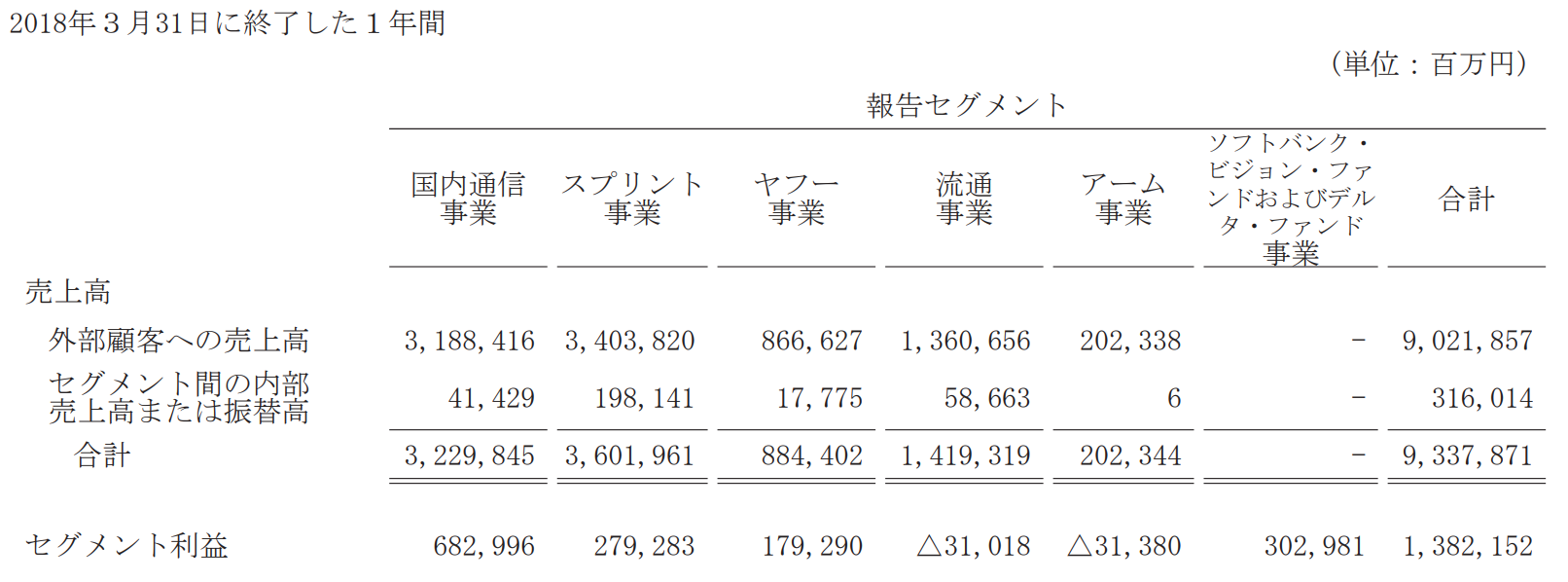

2018年3月期のソフトバンクのセグメント別の売上、利益をみてみましょう(下図)。

セグメントとしては、国内通信事業、米国携帯通信のスプリント事業、ヤフー事業、流通事業、英国半導体設計のアーム事業、ソフトバンク・ビジョン・ファンド(いわゆる10兆円ファンド)があります。それぞれの事業の売上高利益率をみてみましょう。

国内通信事業 21%(前年22%)

スプリント事業 8.1%(前年5.3%)

ヤフー事業 20%(前年22%)

流通事業 −2.2%(前年−0.8%)

アーム事業 −15%(前年10%)

やはり、国内通信事業とヤフー事業は安定して高い利益率を誇りますね。スプリント事業も少しづつ利益率の改善されており良い感じです。

また、注目すべきは、最近買収したイギリスの半導体設計のアーム社がセグメント報告に載ったことです。売上で2000億程度と他のセグメントに比べてはまだまだ小さいですね。

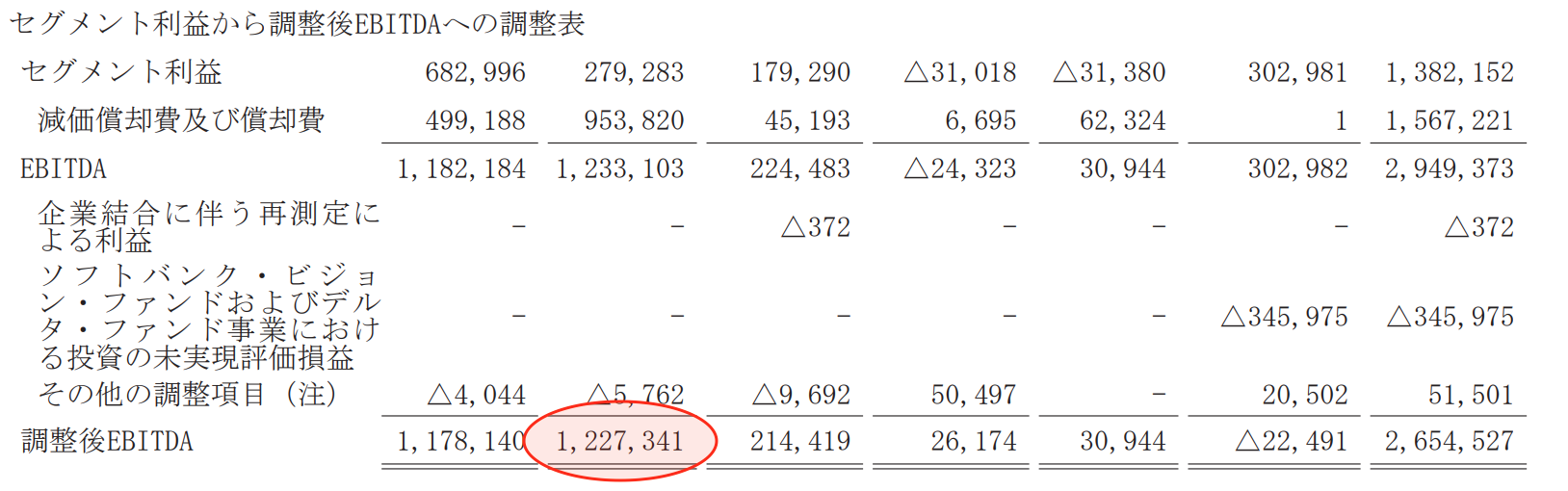

ソフトバンクはこのアーム社を3.3兆円で買収しました。このアーム社の現在の調整後EBITDA(次の図)が300億円ですので、今後利益が変わらないと仮定すると100年分の利益を先取りして買収したということになります。金額だけ考えると、結構高い買い物ですね。。。

単純に考えるとアーム社は高い買い物ですが、孫社長はアーム社の未来の高成長が見えているようです。アーム社と、ソフトバンクが続々と買収している他の成長IT企業の連携、成長を見守りたいところです。

次に、セグメント別のEBITDAをみてみましょう(下図)。並んでいる項目の順番は一つ前の図と同じです。

特筆すべきなのは、EBITDAで見るとスプリント事業は国内通信事業とほぼ同額で、引けを取っていないということです。スプリント事業の利益率が低いですが、それは償却費がかかっているからですね。これまでにスプリント事業に投資してきましたが、償却費がだんだん減ってきて、これから回収期に入っていくことになると思われます。期待できますね!

次に、アメリカの通信事業の契約者のシェアの推移をみてみましょう(下図)。

赤色がベライソン、青色がAT&T、黄色がスプリント、ピンクがTモバイルです。大手4つのどの通信会社も少しづつですが伸びていますね。スプリントは3位につけていますが、上位2社に比べるとだいぶ見劣りしますね。。。ソフトバンクがスプリントとTモバイルの合併に躍起になる理由も、この図を見るとわかる気がしますね。

さて、恒例の時価総額、総資産(自己資本)、総売上(純利益)の比較をしてみましょう。

時価総額:10兆円

総資産:32兆円(自己資本:5.6兆円)

総売上(純利益):9.1兆円(純利益の来期予測7000億円)

ソフトバンクの指標を見ると、まず目に付くのは、やはり総資産の大きさですね。借り入れをして、大きくレバレッジをかけて経営しているので、自己資本、時価総額や売上に比べて総資産が大きく膨らんでいます。

投資・経営が失敗するとかなりの大打撃になりそうな感じが、孫社長の投資・経営に対する慧眼でソフトバンクはさらに大成長をしそうです。

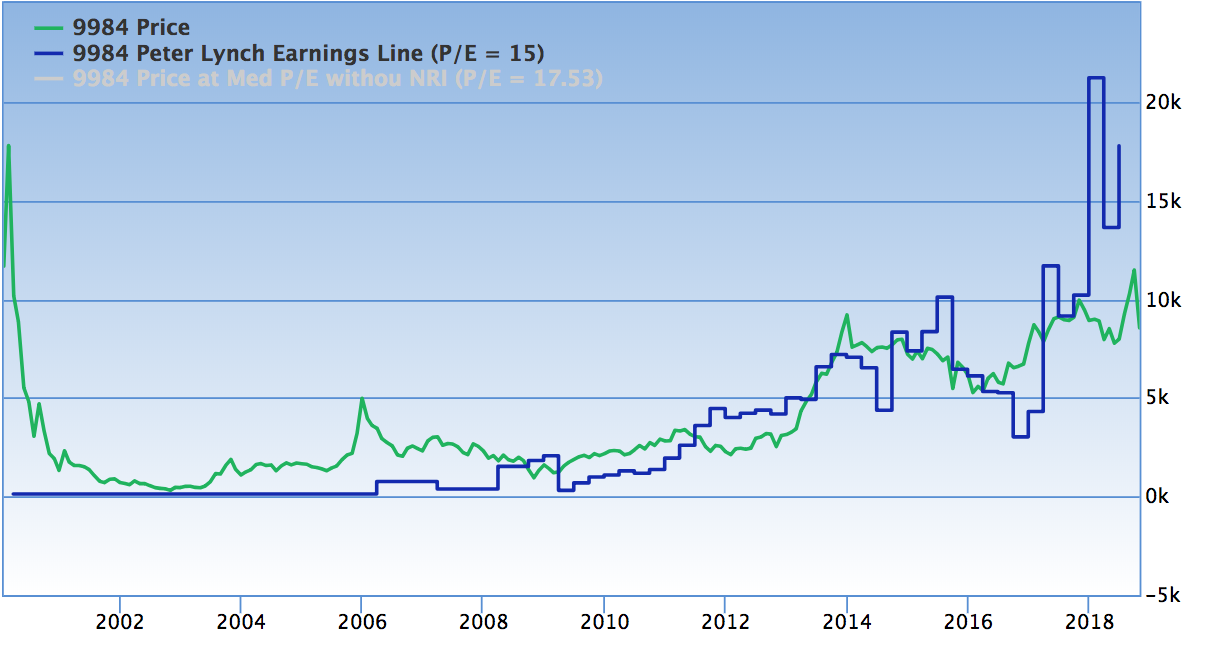

それでは、ソフトバンクの株価の推移をみてみましょう(下図)。

ソフトバンクの株価は2000年の付近のITバブルの時に最高値を取った後に大暴落して、その後少しづつ上昇していますが、ITバブルの時の最高値には届いています。

以前の決算説明会で孫社長は「ITバブルの時にソフトバンクの株を買った人も今は含み損だが、ずっと持ち続ければプラスにする」と心強いことと言っていました。この言葉が本当であれば株価は2万円位にはなるはずです(笑)

理論株価(青)と実際の株価(緑)を比較してみましょう(下図)。理論株価は一株あたりの純利益の15倍で計算しています。

理論株価(青)と比較すると、2000年のITバブルの時にいかに株価(緑)がファンダメンタルから乖離して高騰していたかがわかります。その後は、ほぼ理論株価通りに実際の株価が動いていますね。

ソフトバンクを高成長企業と考えれば、現在のPER(14倍程度、2018年11月現在)はそれほど高くありません。将来の成長が株価に織り込まれてはいないので、今後の成長を信じる人に取ってはソフトバンクの株価はまだまだ割安でしょう。

少なくともスプリントの利益率が国内通信事業と同じレベルになれば、ソフトバンクの利益は倍近くに膨らみ株価をさらに押し上げることと思われます。

また、アームの今後やこれまでに投資してきたユニコーン企業、そして10兆円ファンドの今後が、ソフトバンクの将来を決めることになるでしょう。現在の株価はそれほど高値でもないし、ソフトバンクを巨額投資ファンドだと考えれば、孫さんの経営・投資手腕に期待してソフトバンクの株に投資を検討しても良いかもしれません。