米国株のフェイスブック(Facebook)のこれまでの業績、市場環境とビジネスモデルを解析して、今後の業績と株価の予想(見通し)と投資戦略を見ていきたいと思います。

フェイスブックはSNS(ソーシャルネットワーキングサービス)の世界の最大手です。実名登録が特徴で、アカウントを持っている人も多いのではないでしょうか。日本にもに似たようなサービス(グリーやミクシー)がありますが、最近ではフェイスブックに駆逐されてしまった感があります。

また現在ではインスタグラムを買収したり、VR(仮想現実)や人工知能(AI)にも積極的に投資をしています。

フェイスブックの売上、利益、キャッシュフローなどの業績の推移

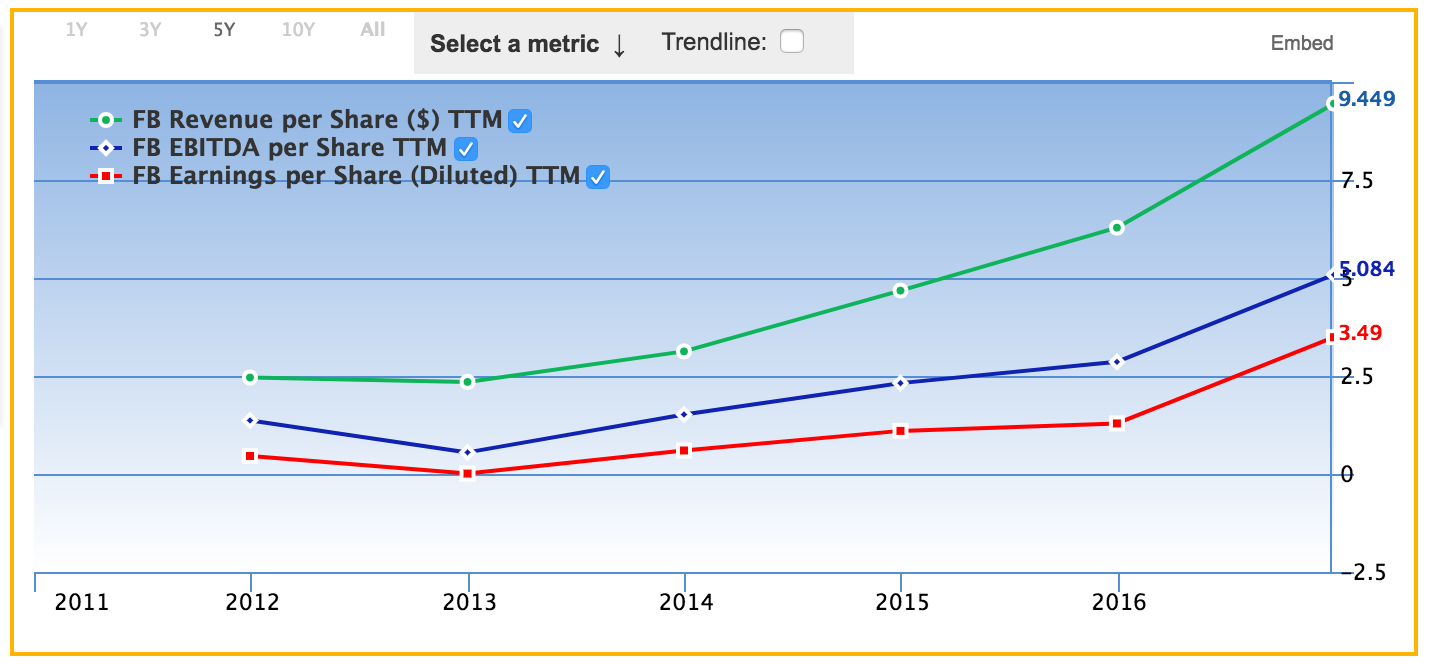

まず、株価にもっとも影響のある業績について見てみたいと思います。下図は、フェイスブックの一株あたりの売上(緑)、EBITDA(青)、利益(赤)の推移です。

この図を見てもわかる通り、フェイスブックはすごい勢いで成長しています。ここ5年で売上は3倍に伸びています。また売上の伸びの推移と共に利益も順調に伸びています。この図で注意していただきたいのは、直近の2017年の売上に対する純利益の比率です。売上高純利益率が36%と非常に高いです。売上高純利益率は通常の企業であれば10%以下が普通で、売上高純利益率がこれくらい高い企業はほとんどないでしょう。SNSではフェイスブックはほぼ独占状態にあるので、この高い利益率が確保できています。

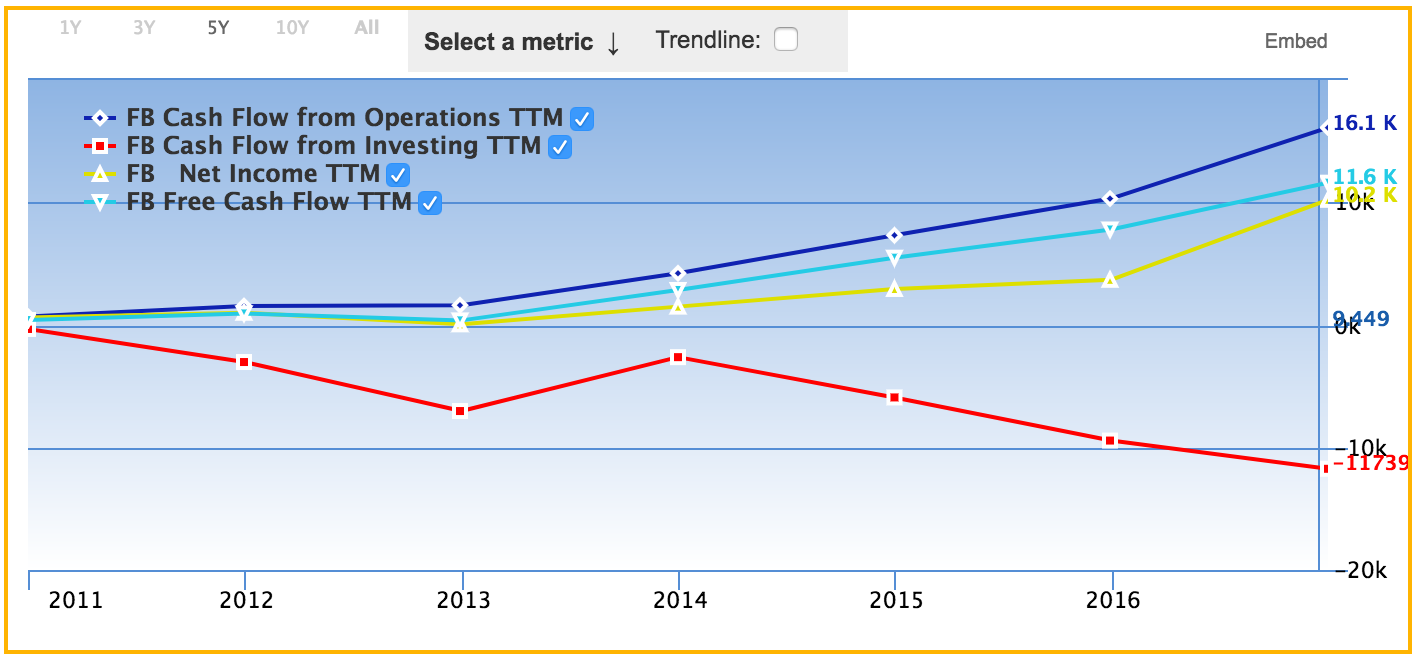

さて、純利益などは会計操作で、水増ししたり逆に悪く見せかけたりすることができるので、操作の難しいキャッシュフローも同時に確認しておくことが重要です。下図は、フェイスブックのキャッシュフローの推移です。青色が営業キャッシュフロー、赤色が投資キャッシュフロー、薄青がフリーキャッシュフロー、黄色が純利益を表しています。

この図を見て気づく、特徴的なことは、営業キャッシュフロー(青色)と投資キャッシュフロー(赤)がワニの口のように広がっていることです。これは、業績好調でどんどん入ってくる儲かった現金を、投資にガンガン回しているということです。最近だと、フェイスブックは写真・動画共有サイトのインスタグラム(Instagram)や、日本ではLINEに対応するコミュニケーションアプリのWhatsapp、バーチャルリアリティで有名なOculus VRなどを買収しています。新規分野への投資も旺盛ですね。

ところで、フェイスブックに似たようなワニ口の形のキャッシュフローをしているのがアマゾンです。このワニ口のキャッシュフローは急成長企業に特徴的な形で、将来に拡大している投資の回収時期がくれば、さらなる業績拡大が期待できます。このワニ口のキャッシュフローの形だけでも、フェイスブックのさらなる業績向上が期待できます。

フェイスブックを取り巻く市場環境と今後の業績の見通し

マイクロソフトなどもそうでしたが、急成長している企業もいつか飽和して成長が鈍化または停滞する時期がやってきます。現在、急成長しているフェイスブックですが、あとどれくらい成長余地があるでしょうか?業績が飽和するところを市場環境を見ることにより予想してみたいと思います。

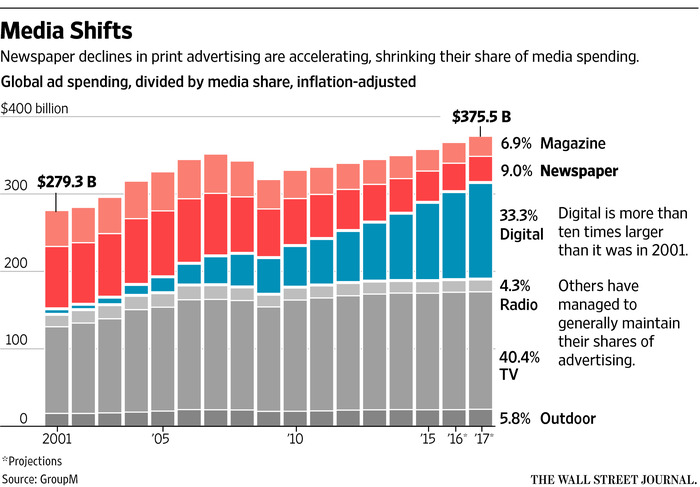

企業の広告支出の区分別の推移を表したのが下図です。オレンジが雑誌広告で、赤が新聞広告、青がインターネット広告、灰色がテレビ広告です。

この図をみてもわかる通り、雑誌と新聞の広告の落ち込みがひどいですね。一方、インターネット広告は右肩上がりに伸びています。テレビ広告は横ばいと言ったところでしょうか。これからもインターネット広告はまだまだ伸びそうな気配がしますね。

さらに、テレビ広告は今の所横ばいですが、最近の若い年齢層の動向をみて見ると、テレビよりもインターネットを見る時間が増えているようです。今、メディアは人々の可処分時間の奪い合いをしています。テレビは若い人を中心にその勢いをインターネットに奪われていくことが予想されます。このことはフェィスブックにも追い風になると思われます。

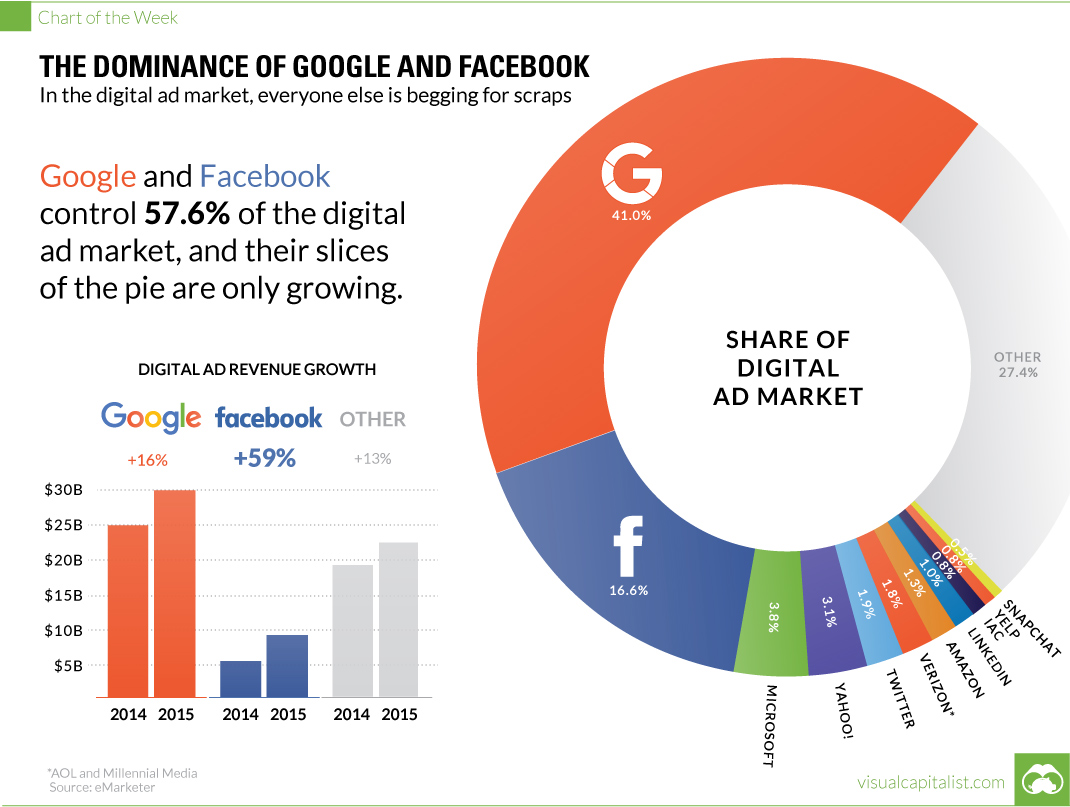

次に、インターネット広告におけるフェイスブックのシェアについてみてみましょう。

上図を見るとグーグルとフェイスブックの2社だけでインターネット広告の57%のシェアを占めています。グーグルが最大手ですが、フェイスブックも2番手として存在感があります。さらにインターネット広告の売上を見ると、グーグルよりもフェイスブックの方が伸び率が高いです。

今後、フェイスブックが最大手のグーグルを凌駕していく可能性も大きいと思われます。まず、第一の理由として、フェイスブックの方が、グーグルよりも広告の効率性が良いからです。グーグルでは、サイト訪問者の素性を大まかにしか把握できませんが、フェイスブックの場合は細かい個人情報を握っており利用者に適切な広告を出すことができます。そのため、企業はフェイスブックの広告にさらにシフトしていくと思われます。

また、今は利用者とホームページとの媒体としてグーグル検索がもっともよく利用されています。しかし、そう遠くない将来、この媒体としての機能をフェイスブックが果たしていくことも十分に考えられます。というのも、現在のグーグルの検索エンジンで上位表示されるページは必ずしも信頼できるものではありません。しかし、フェイスブックでレコメンド(推薦)されるページは、推薦している人が個人名を晒して推薦しているのでより高い信頼度があります。なので、将来的にはフェイスブック経由で様々なホームページにランディングされるという、いわゆるSNSシフトが起こる可能性があります。

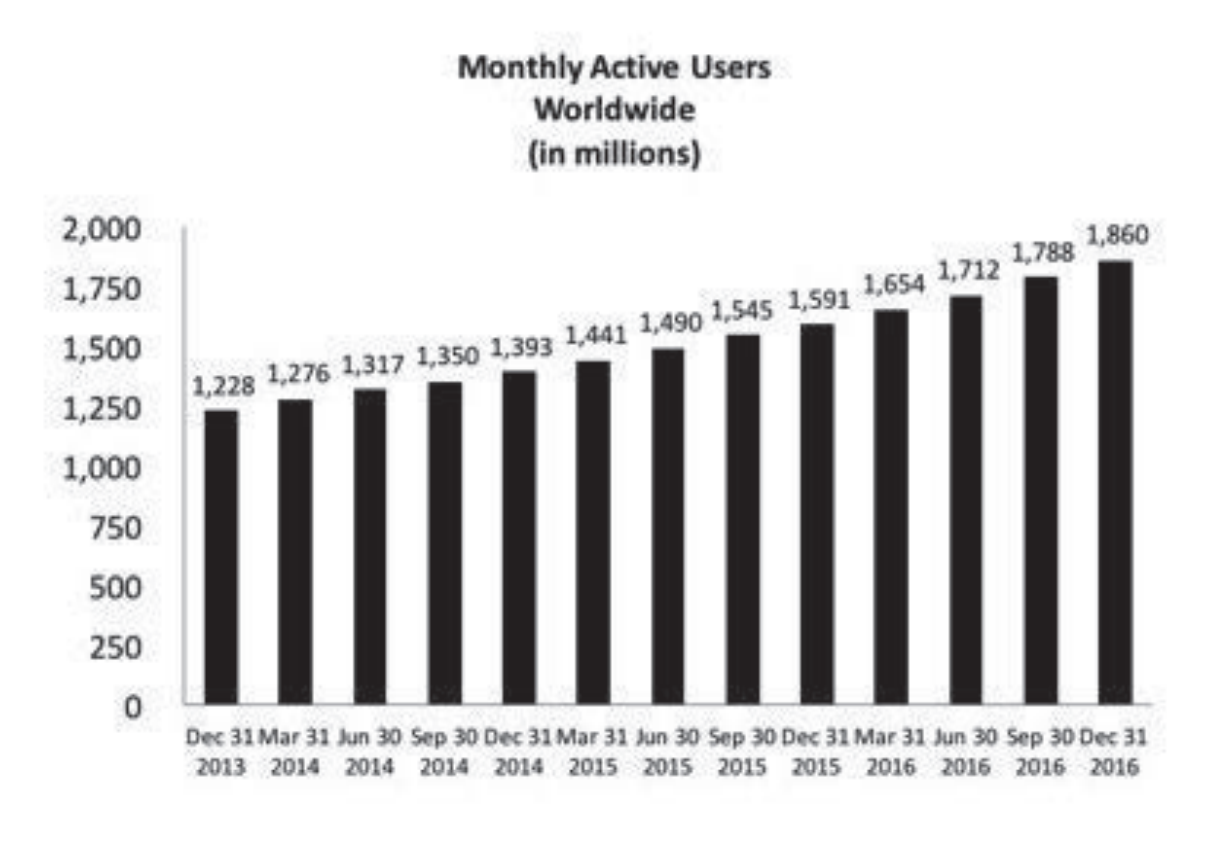

さて、次にフェイスブックの月次のアクティブユーザーの推移をみてみましょう(下図)。

フェイスブックのアクティブ利用者の推移を見ると綺麗な右肩上がりの直線になっています。3年間でおよそアクティブ利用者が1.5倍になっています。このペースで増えていくとすると、あと5年で(つまり2021年頃)アクティブユーザーが2倍になる計算です。

現在、アクティブ利用者は18億人ですので、2021年頃に36億人になる計算です。世界の人口が76億人で、まだインターネットが普及していない新興国もあります。よって、そこまでアクティブユーザーは増えないかもしれませんが、まだまだ成長余地はありそうです。

今後5年間でアクティブユーザーの伸びを少なく見積もって1.5倍、そして広告単価の伸びを1.5倍と考えてみましょう。すると。今後フェースブックは売上・利益で少なくとも2倍程度までは成長しそうです。

フェイスブックの時価総額、総資産、売上、利益の比較

フェイスブックの最新(2016年の通期決算)の時価総額、総資産、売上は以下の通りです。

時価総額:400ビリオンドル(およそ40兆円)

総資産:64ビリオンドル(およそ6.4兆円)

売上:27ビリオンドル(およそ2.7兆円)

純利益:10ビリオンドル(およそ1兆円)

最初にも書きましたが、売上高純利益が36%と非常に高いですね。また、フェースブックのROA(総資産利益率)も15%と高いです。ただ、やはり株価はだいぶ割高で時価総額が総資産や売上に対して、大きすぎる感じもします。

フェイスブックの今後の株価の見通し

さて、フェイスブックのファンダメンタルをみてきましたので、いよいよ今後の株価の予想をしてみたいと思います。

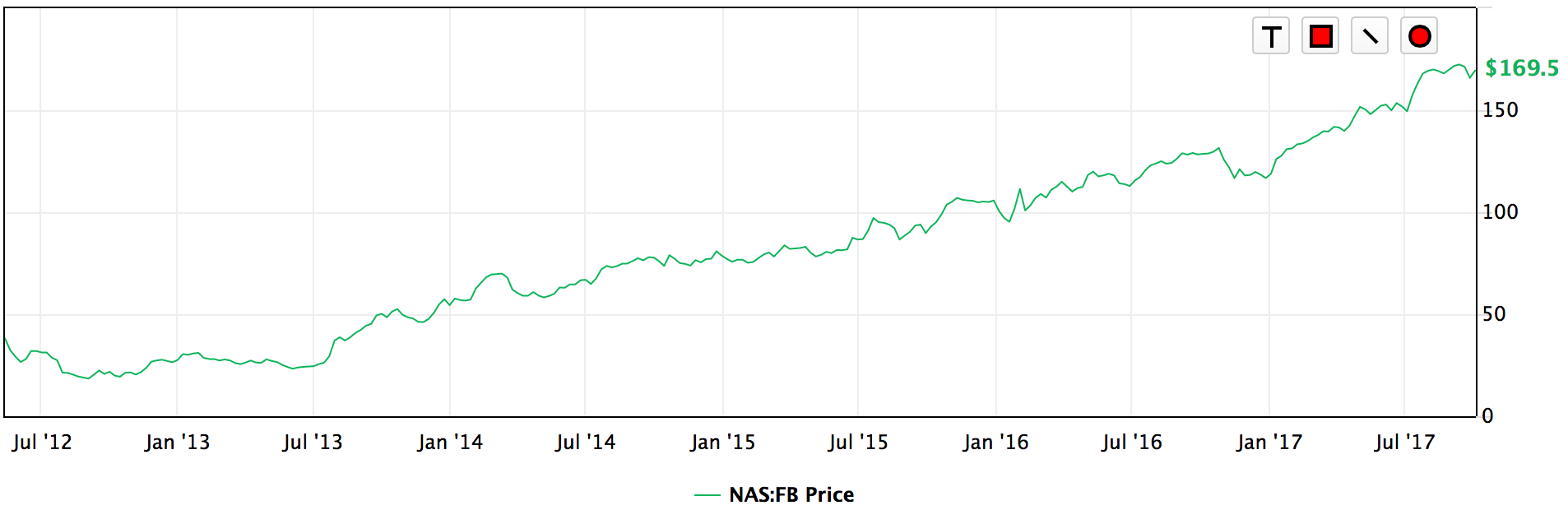

下図はフェイスブックの株価のチャート(推移)です。

フェースブックのEPS(一株あたり純利益)は、4.62ドルで、現在(201710/5)のPERは36倍になります。通常PERは20倍程度であることを考えると、かなり割高に見えます。この株価の割高水準は、今後のフェースブックの成長を織り込んでいるからと考えられます。

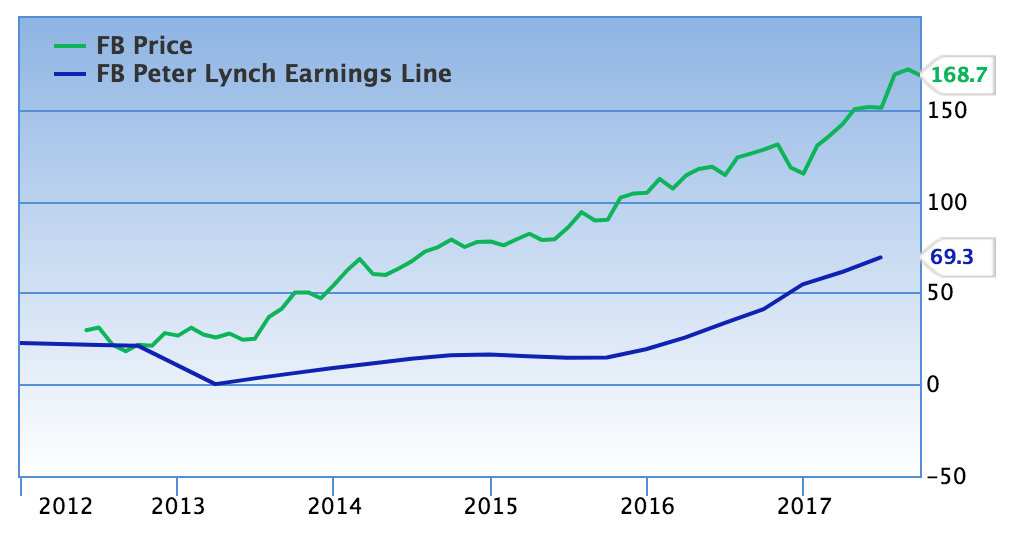

ちなみに「一株あたりの純利益の15倍(青色)」と「株価」を比較すると以下の図にようになります。

上手を見ると、ずっとフェースブックの株価は割高水準を推移してきていることがわかります。

さて、先ほども述べましたが、フェースブックが今後5年間で2倍程度成長すると仮定すると、一株あたりの純利益はおよそ9ドルになります。そして、これを20倍すると180ドル位がフェースブックの株価の(今後の成長を織り込んだ)適正水準と言えるでしょう。

現在の株価は169ドルですので、まあだいたいフェイスブックの株価は適正水準内にあると言えるでしょう。

今後の成長を織り込んで考えても、それほど割安とは言えませんので、フェースブック株への投資は様子見としたいところです。

世界経済の一時的に危機などで、株価がグッと下がる場面があれば、フェースブック株を買っても良さそうです。