米国企業のコムキャスト(Comcast Corporation、CMCSA)のこれまでの業績と株価、市場環境を振り返り、今後の業績、株価の予想・見通しをしてみたいと思います。

この記事を読むと次のことがわかります。

(1)コムキャストは景気の悪化に強い安定的なビジネスをしており、デフェンシブ株である。

(2)コムキャストのこれまでの業績、将来の米国人口増加などから成長株と考えられる。

(3)コムキャストは、業績(理論株価)に比べて、株価に割高感はない。

コムキャストの概要

コムキャストの全米ケーブルテレビの最大手です。創業は1963年で2006年にナスダックに上場しています。従業員は16万人(2017年12月時点)います。

テレビ、ドラマの映像配信とネットワーク接続、音声接続を主な事業とするXFINITY事業が大きな柱です。また、マルチチャンネルのゲーブルテレビ配信、3大テレビネットワークのNBCの事業もしています。映画制作のユニバーサルピクチャー、そして全米各地及び日本の大阪にもあるユニバーサルスタジオ(テーマパーク)も経営しています。

ライバル企業としては、ウォルトディズニー(The Walt Disney)やTwenty First Century Fox, Charter Communicationsなどがあります。また、日本での同業種企業としては、WOWOWやジュピターテレコムなどが挙げられます。

地域別の売上高では、米国が90%で、米国外は主に欧州、アジアで10%程度です。(2017年12月時点)

コムキャストは基本的に米国内でビジネスしている企業ですね。

コムキャストの売上高、EBITDA、純利益の推移

まずは、企業経営で一番重要な損益計算書の主要広告である売上高、EBITDA、純利益の推移を長期で見てみましょう。(ちなみに大雑把にいってEBITDAは純利益に減価償却費を加えたものです。)下図はコムキャストの売上高(青色)、EBITDA(赤色)、純利益(黄色)の推移です。

1990年から30年ほども長い間、コムキャストの売上高も、EBITDAも、純利益も順調そして安定的に伸びていますね。

上の図で売上高だけを抜いて、EBITDA(赤色)と純利益(黄色)だけを表示させたのが下図です。

EBITDAも純利益も力強く伸びています。2017年に純利益が急増していますが、これは税制改正による一時的な利益で次年度の純利益はその分減少するでしょう。

コムキャストは、2000年のITバブルの崩壊、2008年のリーマンショックでも、売上高、EBITDA、純利益が落ちていません。これは、コムキャストのメインのビジネスが契約制のケーブルテレビで、景気の悪化でも解約があまりにない安定的なビジネスモデルであることが理由です。。同じく景気の悪化に強い携帯電話事業(日本でいうとNTT、KDDI、ソフトバンク)に似ていますね。コムキャストは景気循環に強い安定的な企業と言えます。

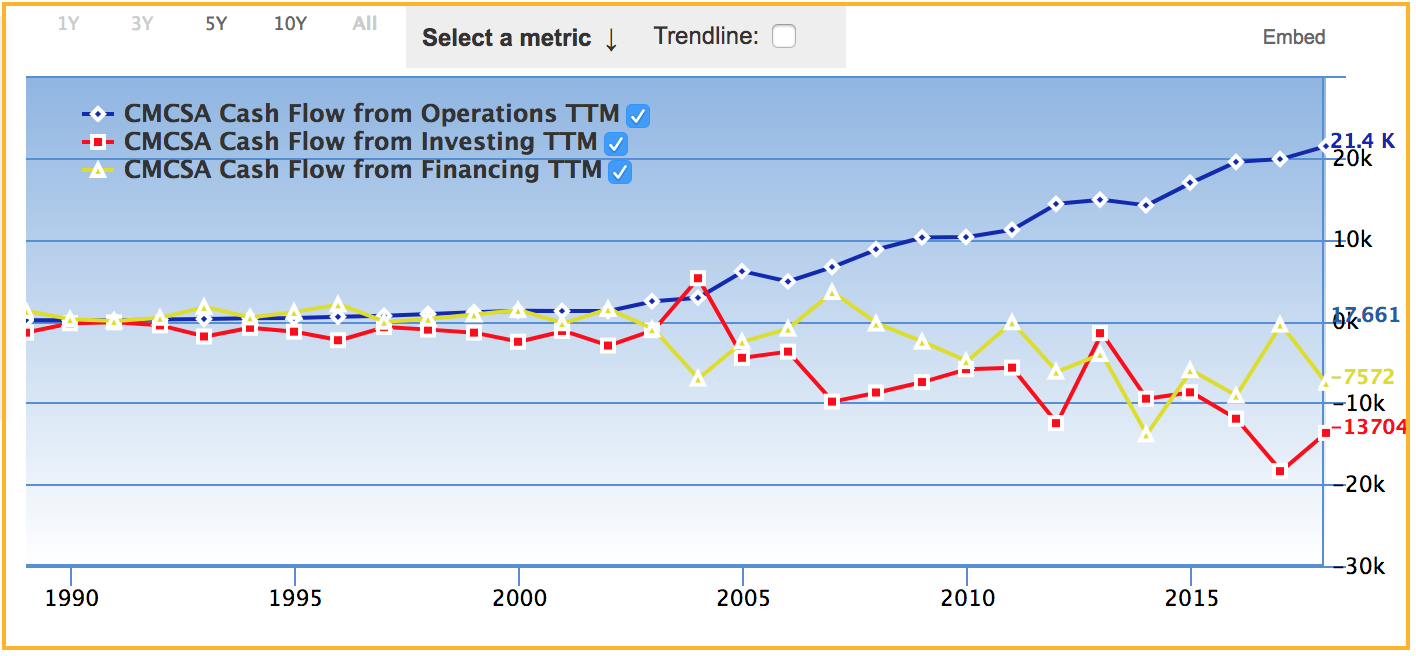

コムキャストのキャッシュフローの推移

企業の業績は基本的には損益計算書で確認するのですが、買掛金、売掛金、減価償却などが原因で、損益計算書を実際の現金の流れが食い違うことも多いので、実際にキャッシュをしっかり稼いでいるかどうかを確認するためにコムキャストのキャッシュフローの推移も確認する必要があります。

次の図がコムキャストのキャッシュフローの推移です。

上の図で、青色がコムキャストの営業キャッシュフローで、赤色が投資キャッシュフロー、黄色が財務キャッシュフローです。

注目して欲しいのが、営業キャッシュフローが右肩上がりに上昇している一方、投資キャッシュフローが右肩下がりに負の方向に大きくなっていることです。営業キャッシュフローと投資キャッシュフローがワニ口のように広がっています。これは、成長中の企業によくある典型的なパターンです。

似たようなキャッシュフローの動きをしているのが、アマゾンです。アマゾンの営業キャッシュフローと投資キャッシュフローもワニ口のように広がっています。

ワニ口になっている、このキャッシュフローの動きは、本業でしっかりと現金を稼ぐ一方、将来の投資にも大きく投資をしているということです。

コムキャストはアマゾンとともにさらなる成長が期待できます。

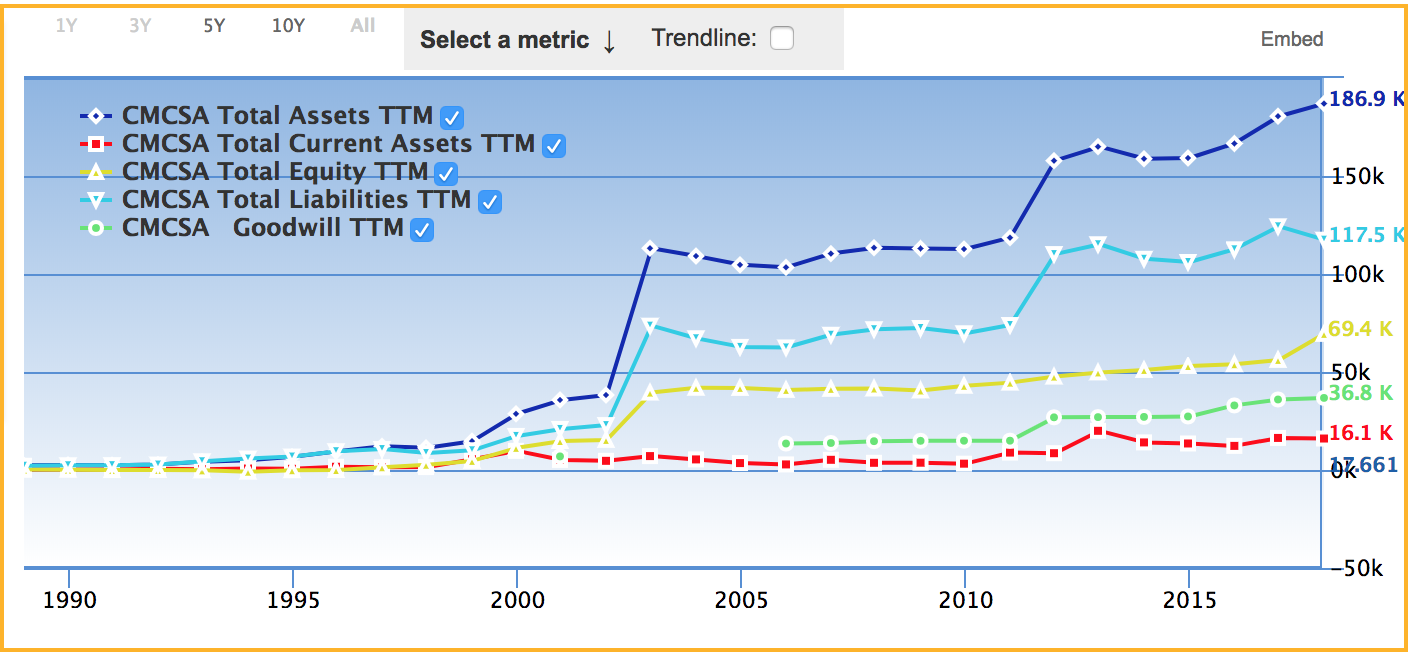

コムキャストのバランスシートの推移

企業のバランスシートには、これまでその企業の長年の経営成績の結果が蓄積して表されています。長年悪い経営をしていれば、バランスシートも悪化しているし、良い経営をしていればバランスシートも良い形をしています。

さて、次の図がコムキャストの貸借対照表の主要項目(総資産、流動資産、自己資本、負債、のれん)の推移です。

上の図で、青色がコムキャストの総資産、赤色が流動資産、黄色が自己資本、水色が負債、緑色がのれんの推移を表します。

総資産の中で負債の割合が大きいのが気になりますが、これはリバレッジをかけて効率的にビジネスをしているということです。営業キャッシュフローがしっかり右肩に上がりになっていますので、負債が大きいことは特に心配いらないでしょう。借金(負債)は良くないものという日本的な考え方は捨てた方が良いでしょう。

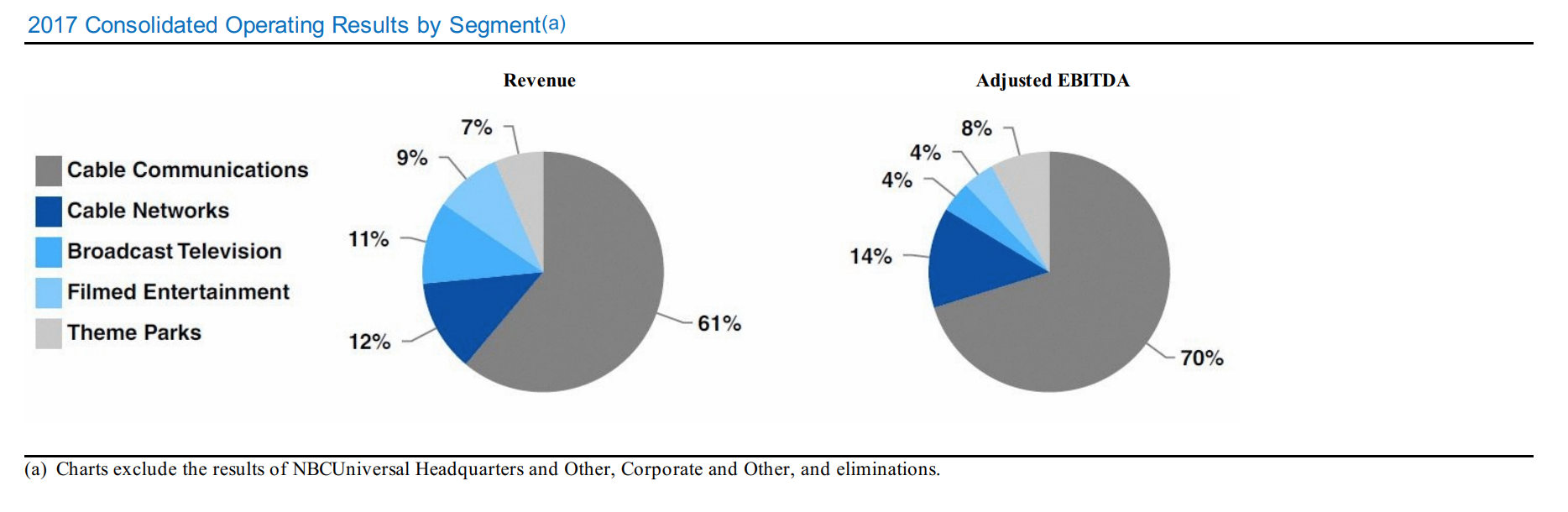

コムキャストのセグメント別売上、EBITDA

セグメント別の売上高、利益を確認することによって、企業が具体的にどのようなビジネスを展開しているかわかります。決算書の中のセグメント別の情報は企業の詳細なビジネスモデルと知ることができ、投資家にとって貴重な情報源です。必ず確認したいですね。

今回分析しているコムキャストには次の5つのセグメントがあります。

((1) Cable Communications(ケーブルコミュニケーション):Xfinityブランドの映像配信、インターネット接続、音声通信サービスなどのケーブル通信事業。

(2) Cable Networks(ケーブルネットワークス):多チャンネルケーブルテレビ事業。サードパーティからの配信も含めてニュース、スポーツ、娯楽コンテンツを配信。

(3) Broadcast Television(テレビ事業):全米3大テレビネットワークであるNBC(National Broadcast television networks)などの事業。ちなみに、ABC(American Broadcasting Company)とCBS(Columbia Broadcasting System)が残りの2つの全米3大テレビネットワーク。

(4) Filmed Entertainment(映画事業):ユニバーサルピクチャーによる映画制作事業。映画制作、マーケテイング、世界中に映画配信。

(5) Theme Parks(テーマパーク事業):ユニバーサルスタジオによるテーマパークを展開。米国のオーランド、ハリウッド、カルフォルニア、大阪でテーマパーク事業をしている。

(1)と(5)が設備投資が必要なハード事業で、残りの(2)(3)(4)がソフト事業ですね。

下の図が、コムキャストのセグメント別の売上高とEBITDAです。EBITDAは日本ではあまり馴染みがありませんが、大雑把に言ってEBITDAは営業キャッシュフローと同じものと考えて良いでしょう。EBITDAは純利益の減価償却費を足したものと考えておけばOKです。

(https://www.cmcsa.com/static-files/111ba611-eb85-4edc-9000-3907c84697d8より引用、コムキャストのFORM 10-K)

セグメント別にみると、売上高、EBITDA共にコムキャストの最大のセグメントはケーブル通信事業ですね。この事業は、インターネット接続契約などは、景気が悪くなっても契約解除したりしないので、業績が景気の良し悪しに寄らずに安定しています。この業績の安定感は、日本でいうとNTTやソフトバンクなどのケーブル事業と同じですね。

コムキャストはデフェンシブで成長株か?

企業を評価する時に2つの評価軸があります。一つの評価軸は、景気の悪化の影響を受ける景気循環株か、景気の悪化にも強いデフェンシブ株かですね。もう一つの評価軸は、その企業が成長、成熟、衰退のどのステージにいるかということです。企業は人の一生と同じく成長段階、成熟段階、衰退段階をを取ることが多いので、今分析している企業がどの段階にいるのか評価する必要があります。

さて、コムキャストを最初の評価軸である景気循環株かディフェンシブ株かを評価してみましょう。コムキャストの売上高や純利益の推移を見てみると、2008年のリーマンショックの時にも売上高や純利益を落としていません。また、先ほども述べた通り、コムキャストの最大セグメントであるケーブル事業は景気の悪化に強い安定的な事業です。この2つの理由からコムキャストは景気循環株ではなくて、デフェンシブ株といえるでしょう。

また、2番目の評価軸で、コムキャストが成長、成熟、衰退のどの時期にあるかを考えてみましょう。売上高、純利益の推移が右肩上がりであること、そして営業キャシュフロー、投資キャッシュフローがワニ口に広がっていることなどの動きをみると、まだまだ成長を続けそうです。また、コムキャストは米国内を中心にビジネスをしていますが、これからも米国の人口は増え続けますので、コムキャストは成長を続けるでしょう。コムキャストの業績の推移、そして米国の人口動態から考えるとコムキャストはまだまだ成長段階にいるといえるでしょう。

コムキャストのPL、BS、時価総額の比較

さて、コムキャストの基本的なファンダメンタルの指標を見てみたいと思います。企業をPL面(損益計算書)、BS(貸借対照表)、時価総額の3つの異なる側面から見ると、企業を立体的に評価することができます。基本的にPL面(損益計算書)、BS(貸借対照表)、時価総額はほぼ同じオーダー(桁数)の数字になることが多いですが、これらのバランスが崩れている時、その企業の特徴が見えてきます。

コムキャストを3つの側面(2017年12月期)から見てみたいと思います。ここで3つの側面とは、PL面(損益計算書)、BS(貸借対照表)、時価総額です。

(1)BS(貸借対照表)

総資産186BD、 自己資本68BD

(2)PL(損益計算書)

売上高84BD、 純利益22BD(来期予想11BD)

(3)時価総額169BD(2018年3月時)

(ここでBDは10億ドルを表します。およそ1BDは1000億円です。)

また、上記の数字から、投資に重要な指標を計算すると以下の通りになります。

自己資本比率:36%

売上高純利益率:26%

ROA:11%、

ROE:32%

PER:7.6倍(来期予想を用いると、15倍)

PBR:2.4倍

コムキャストの純利益が税制改正に伴う一時益でかさ上げされていますので、上記の投資指標も平常時より格段に良くなっています。しかし、その一時益の分を除いても、売上高純利益率、ROA、ROEなどのコムキャストの投資指標は悪くないですね。自己資本比率が多少低いのが気になりますが、米国企業は資本効率を重視しますので特に問題ないでしょう。

また、PERをみると、一時益がなくなる来期でも15倍程度と割高感はありません。

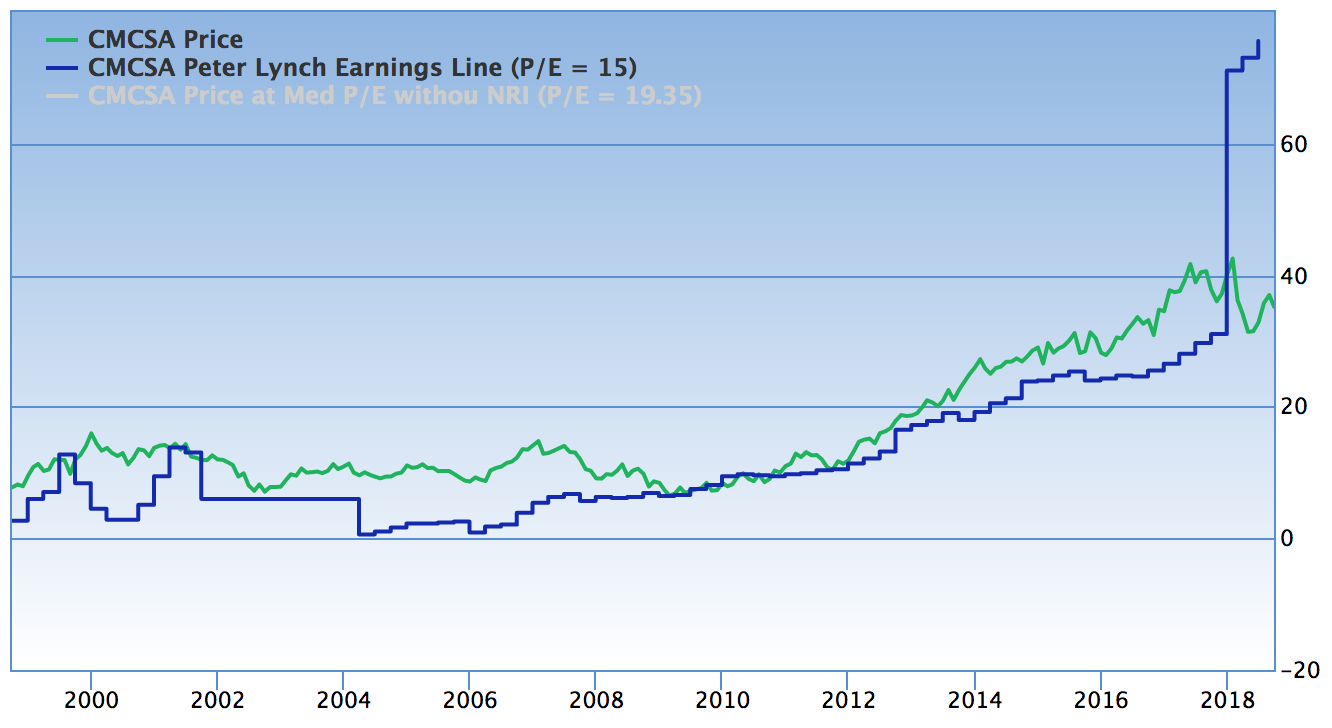

コムキャストの株価と理論株価

株式投資は、理論株価と実際の株価を比べて投資するのが基本となります。株価が理論株価よりも高い水準で投資すると高値づかみになる可能性もあるので注意です。

さて、次の図がコムキャストの株価と理論株価の推移です。(理論株価は一株あたりの純利益の15倍で計算しています。)

上の図で緑色がコムキャストの株価で、青色が理論株価です。

コムキャストは、株価と理論株価がほぼ同じ水準で推移しています。直近で理論株価が高騰して株価から乖離していますが、これは先ほども述べたように、税制改正のための一時的な純利益の急増によるものです。次年度には元の水準に戻るので、この部分は無視しておけば良いでしょう。

まとめると、コムキャストのビジネスモデル、順調な業績と株価の上昇を見るととても魅力的な株ですね。

株価も理論株価とそれほど乖離しておらず、割高感もありません。コムキャストはデフェンシブな成長株であることを考えると、少しづつ、コムキャストに投資しておくのも悪くないでしょう。