フェデックス(FedEx Corporation,NYSE:FDX)のこれまでの業績、市場環境、競合を調べて、今後の業績と株価の予想(予測・見通し)をしたいと思います。

この記事の要点をざっくりとまとめると以下のようになります。

(1)フェデックスは世界三大物流企業の一つで、30年間に渡って順調に成長してきた優良企業。

(2)アマゾンなどの巨大EC企業の物流参入による脅威があるが、フェデックスも物流サービス企業の買収などにより対抗。

(3)フェデックスは景気循環的な側面があるので、投資は景気の底で仕込むべし。

フェデックス(FedEX)の概要と競合

フェデックス(FedEx Corporation,NYSE:FDX)は世界3大物流企業の一つです。フェデックス(FedEx)の主力ビジネスは航空による国際貨物輸送で、北米の陸運や混載貨物輸送が第2の柱です。フェデックスは世界の220以上の国で事業展開をしており、自社保有の航空機も664機あります。

フェデックス(FedEx)の代表的なライバル企業は2つあり、UPS(United Parcel Service)、DHL(Deutsche Post)です。UPS(United Parcel Service、ユナイテッド・パーセル・サービス)は、フェデックスと同じく米国の国際貨物輸送会社です。こちらも世界の200以上の国で事業展開をしており、自社保有の航空機も数多く保有しています。

一方、DHL(Deutsche Post、ディーエイチエル)も航空機を主体としたドイツの国際輸送物流会社です。本社はドイツにあります。DHLは世界の228国で世界展開をしていますが、前の2つの会社(フェデックスとUPS)に比べると、ヨーロッパ地域や中東、アジアで強さを発揮しています。DHLは欧州中心としてビジネスをしている会社です。

日本での同業というと、ヤマトHDや日本通運とかになります。フェデックスと、これらの日本の運送会社を比べるとその規模感が桁違いですね(笑)。

米国株を解説していて、いつも思うのですが、このフェデックスのみならず米国の国際的な大企業は、日本の大企業と比べると規模が違い過ぎます。米国企業の圧倒的な強さを感じますね。

今となっては、世界で存在感があるのはトヨタ自動車くらいでしょうか。。。トヨタも人工知能、自動運転の台頭でその地位も磐石とは言えませんが。。。

フェデックスに限らず、投資をするなら日本株ではなく米国株の方が魅力的です。

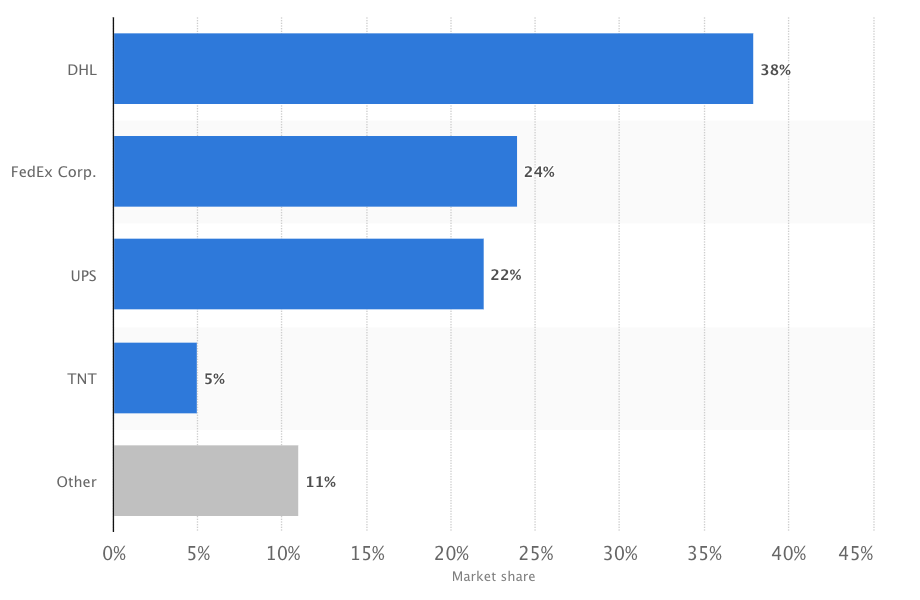

フェデックス(FedEX)の世界のマーケットシェア

フェデックスは世界の3大物流の会社ですが、物流会社の世界のシェアを見てみましょう。次の図は2017年における世界の物流会社のシェアを表します。

(https://www.statista.com/statistics/236309/market-share-of-global-express-industry/より引用)

上図を見ると、ドイツのDHLが首位です。2位と3位として、米国のフェデックスとUPSがほぼ同じくらいのレベルで世界の物流のシェアを占めています。4位のTNTはフェデックスに買収されたので、この会社(TNT)もフェデックスのシェアになります。これらの3大物流企業以外の企業のシェアは11%しかないので、世界の物流はこの3社で独占されていると言っても過言ではないでしょう。

これらの規模に比べると、世界的にはヤマト運輸や佐川急便、日本通運などは非常にローカルな企業ですね。。。

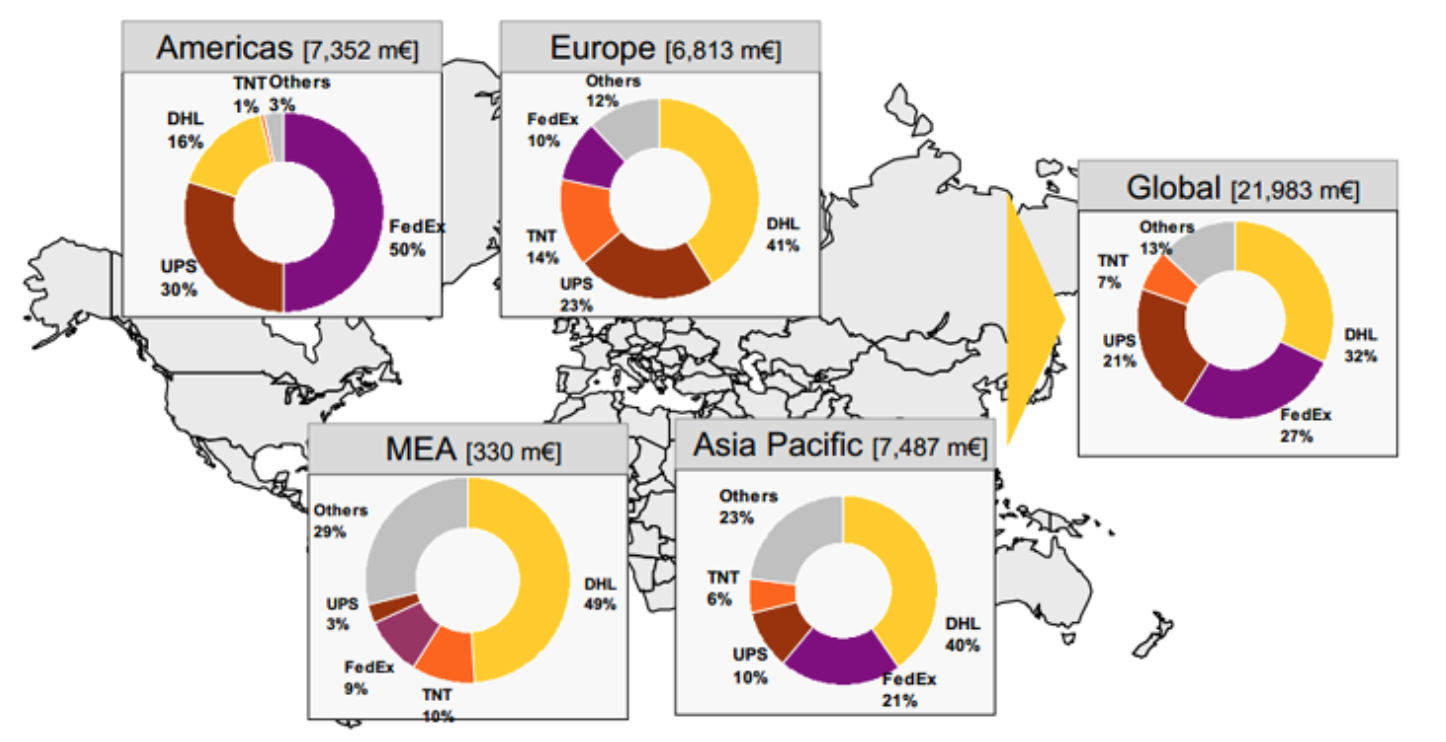

フェデックス(FedEX)の地域別のシェア

下図が、少し古いグラフ(2014年)ですが、世界の各地域に置けるフェデックスをはじめとする国際物流企業のシェアのグラフです。

上の図を見ると、フェデックスは、アメリカ大陸でシャアの半分ほどを握っています。

ところが、一方、ヨーロッパ(欧州)でのフェデックスのシェアはわずかに10%です。ヨーロッパでは、欧州首位のオランダのDHLの41%に比べて、フェデックスはかなり見劣りします。フェデックスは米国の物流大手で、どちらかというと欧州での存在感が薄いところがあります。

そこでフェデックスは、欧州のオランダに本拠地をおく物流大手のTNTを2016年に買収しました。これにより欧州にもシャアを広げています。今はフェデックスは欧州でも、ライバルであるUPSと欧州最大のDHLにも対抗していく体制ができています。

アマゾンの物流への参入の脅威

また一方、現在の物流企業は、世界経済の好調と、eコーマスの台頭で業績を伸ばしていますが、懸念材料もあります。eコマースの世界最大手のアマゾンなどをはじめとして、EC会社との運送費の交渉が厳しさを増してきています。アマゾンなどは独自の流通網を持つ動きも出てきており、フェデックスにとっても脅威です。

2015年に、フェデックスはいわゆるリバースロジスティックのGENCOを買収しました。リバースロジスティックとは、オンラインショッピングの返品処理、修理、リサイクルなどの消費者から生産者に逆に流れる物流のことで手間のかかるオペレーションです。このGENCOを買収することにより、フェデックスは物流の総合サービス力を向上させて、アマゾンなどにも対抗していく体制を整えています。

フェデックスのこの積極的な姿勢は、投資家から見ると心強いですね。

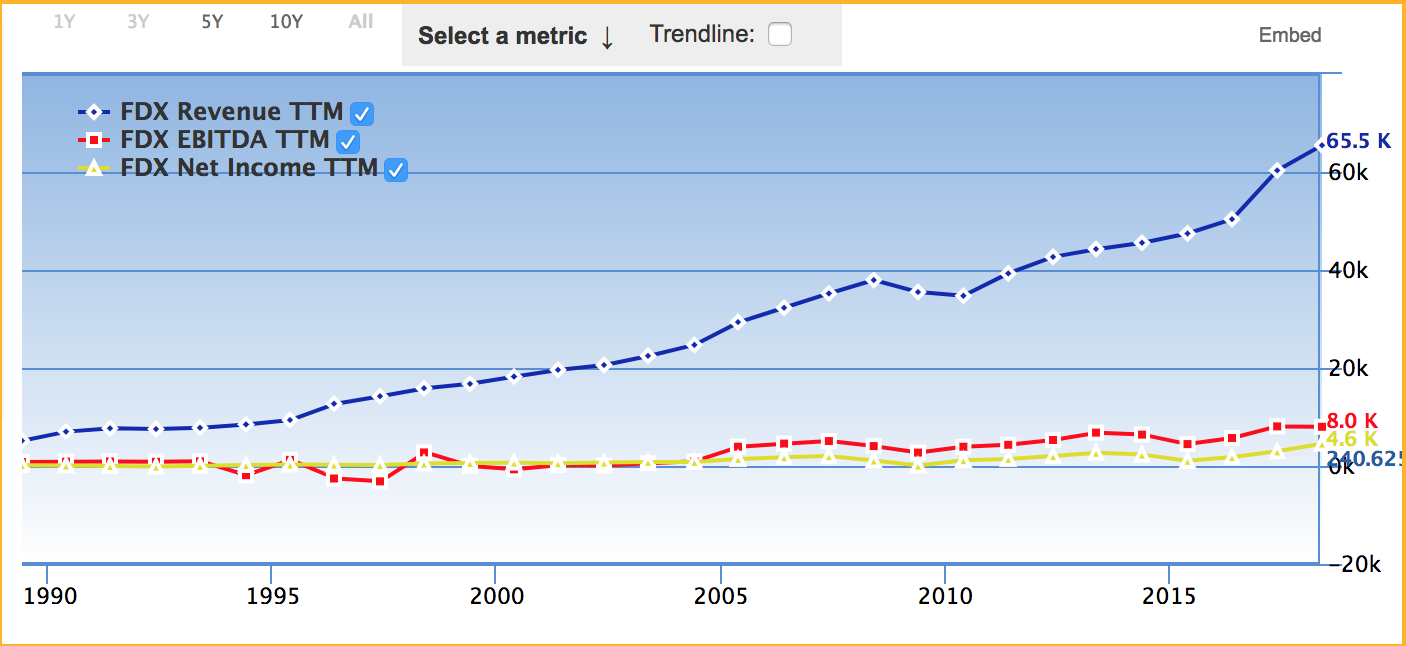

フェデックス(FedEX)の売上高、EBITDA、純利益の推移

次の図はフェデックスの売上高、EBITDA、純利益の推移です。

上の図で青色がフェデックスの売上高の推移で、赤色がEBITDAの推移、黄色が純利益の推移です。フェデックスの売上高はこの30年間の長期に渡って力強く伸びていますね。

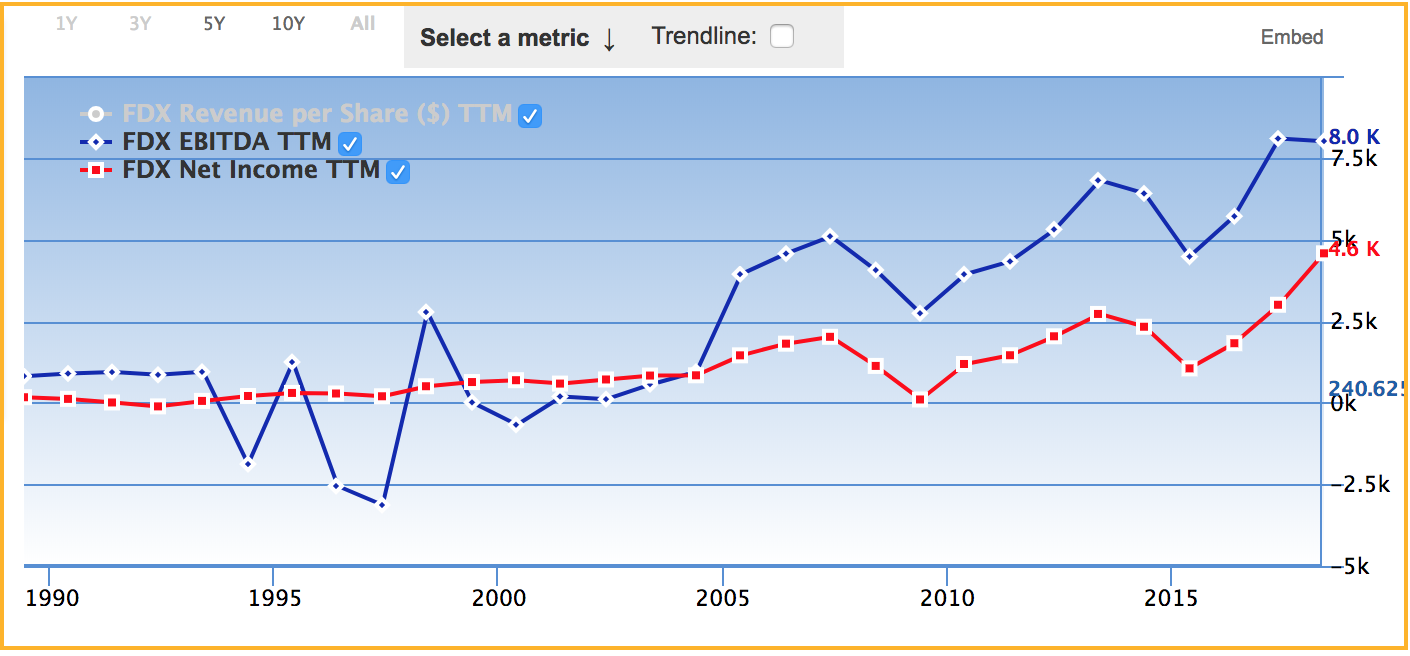

上図でEBITDAと純利益だけを取り出したのが下図です。

この図で、青色がフェデックスのEBITDAで、赤色が純利益です。売上高ほどではありませんが、EBITDA、純利益共に順調に伸びていますね。大雑把に言って、EBITDAは純利益に減価償却費を足したものなので、営業キャッシュフローと大雑把に同じと考えて良いです。(よって、たいていの場合、EBITDAの方が純利益より大きいですね。)

フェデックス(FedEX)の総資産、自己資本、流動資産、負債の推移

次にフェデックスのバランスシートの各項目の推移を見てみましょう。次の図はフェデックスの総資産(青色)、流動資産(赤色)、負債(黄色)、自己資本(水色)です。

総資産とともに負債も膨らんでいるのが気になりますが、最近のTNTなどの買収で積極的に世界展開をしていることを考慮すれば、特に問題ないでしょう。

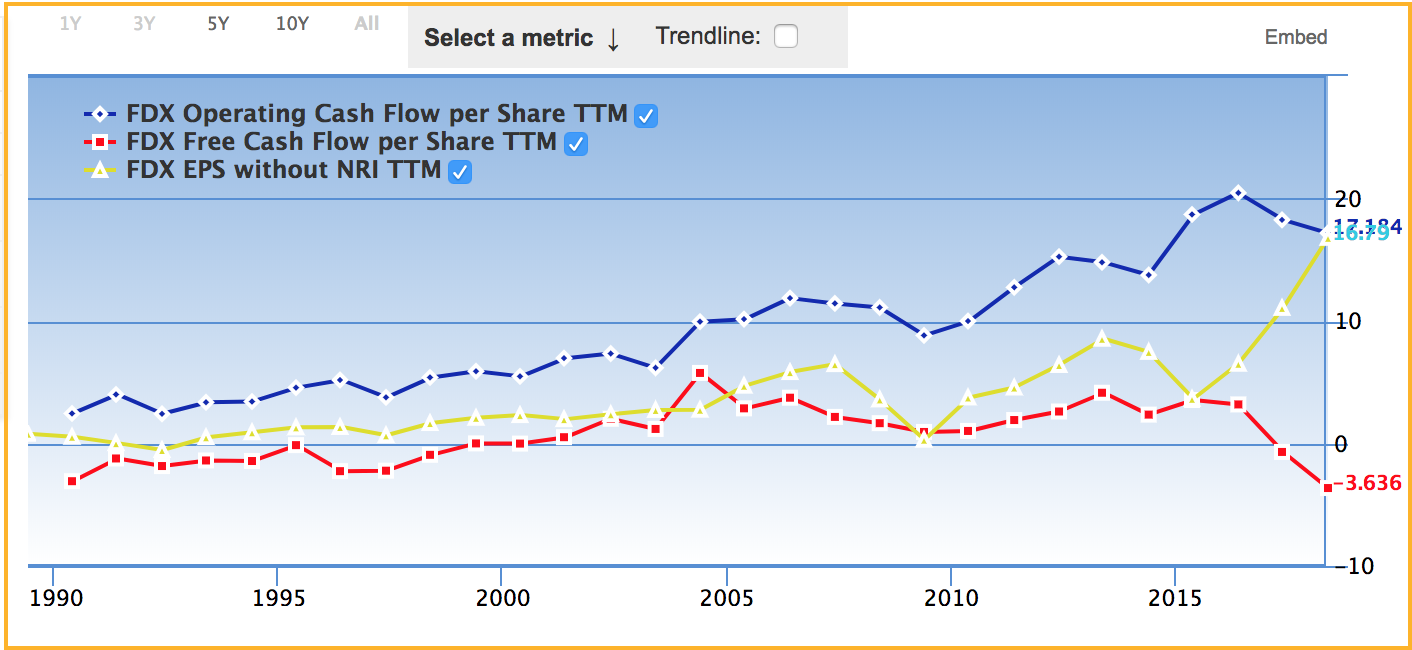

フェデックス(FedEX)の営業キャッシュフローの推移

次の図がフェデックスの営業キャッシュフロー、フリーキャッシュフロー、EPS(一株あたりの純利益)の推移です。

青色がフェデックスの営業キャッシュフロー、赤色がフリーキャッシュフロー、黄色が一株あたりの純利益です。

フリーキャッシュフローは大雑把に言って、営業キャッシュフローから投資キャッシュフローを引いたものです。ここ2年間のキャッシュフローがマイナスになっていますが、このことからもフェデックスは、ここ2年間大きな投資をしていることがわかります。

一方、営業キャッシュフローは順調に伸びていますので、フェデックスは本業でキャッシュを稼ぐ力が強いことがわかります。投資家としては安心ですね。

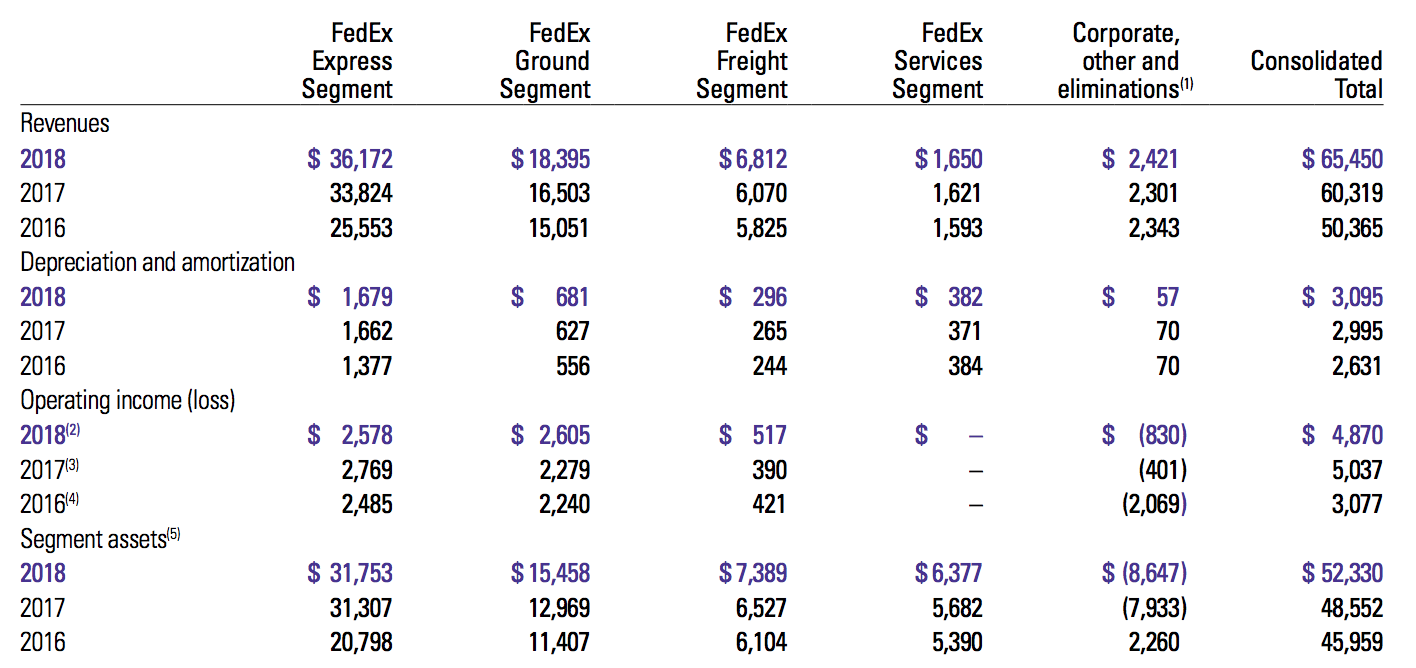

フェデックス(FedEX)のセグメント別の売上、営業利益

これまでフェデックスの損益計算書、貸借対照表、キャッシュフローの主要項目の推移をみてきましたが、フェデックスのセグメント別の売上、利益をみてフェデックスのビジネスの詳細を見てみましょう。

フェデックスには大きく4つのセグメントがあります。

FedEx Express:220以上の国での航空便を用いた(国際)輸送サービス

FedEx Ground:北米の地上宅配サービス

FedEx Freight:北米の小口トラック輸送サービス

FedEx Service:マーケティング、カスタマーサービス、テクニカルサービス、バックオフィス機能

次の図は、フェデックスのセグメント別の売上高(Revenues)、減価償却(Depreciation and amortization)、営業利益(operating income)、資産(Segment assets)の表です。

(2018年のフェデックスの年間報告書(annual report)から引用)

やはり航空機を用いた(国際)輸送のFedEx Express segmentが最大の売上高をあげています。次が北米の宅配サービスのGround Serviceです。

Express segmentとGround Serviceの2018年の営業利益は大体同じですが、 Express segmentの減価償却費の方が大きいですので、営業キャッシュフローで見ると Express segmentが最大のセグメントになります。よって、航空機を用いた(国際)輸送のFedEx Express segmentが最大の稼ぎ頭と言えるでしょう。

フェデックスの主要な財務指標

さて、フェデックスの基本的なファンダメンタルの指標を見てみたいと思います。

フェデックスを3つの側面(2017年5月期)から見てみたいと思います。ここで3つの側面とは、PL面(損益計算書)、BS(貸借対照表)、時価総額です。

(1)BS(貸借対照表)

総資産 48BD、 自己資本 16BD

(2)PL(損益計算書)

売上高 60BD、 純利益 2.9BD (来期予想3.6BD)

(3)時価総額 67BD (2018年3月時)

(ここでBDは10億ドルを表します。およそ1BDは1000億円です。)

総資産、売上高、時価総額とほとんど同じレベルの金額です。フェデックスはバランスのとれた企業と言えるでしょう。このことからもフェデックスは隠れた優良企業であることがわかります。

また、上記の数字から、投資に重要な指標を計算すると以下の通りになります。

自己資本比率:33%

売上高純利益率:4.8%

ROA:6%、

ROE:11%

PER:23倍

PBR:4.1倍

米国の国際企業としては、売上高純利益率、ROA、ROEは平均的なレベルの水準ですね。PERやPBRはやや高めとはいえ、高すぎる水準ではありません。

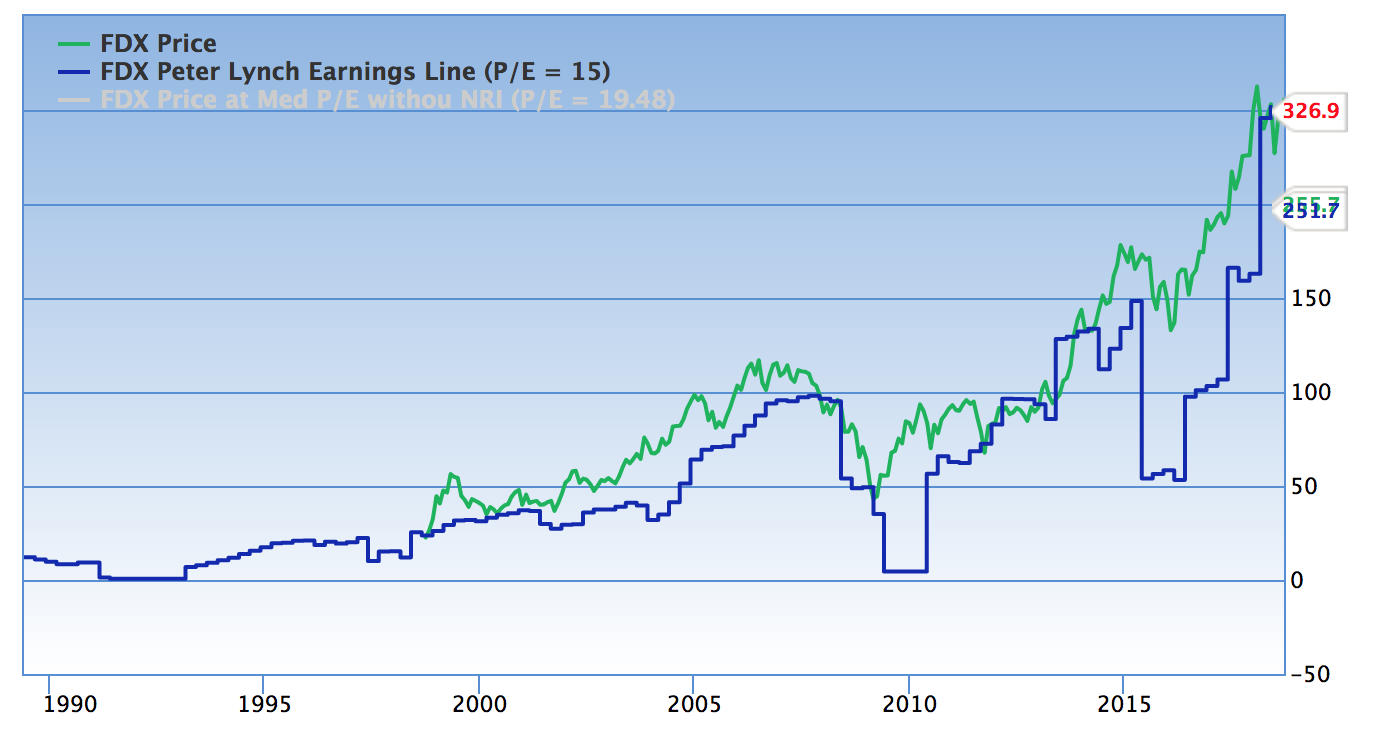

フェデックス(FedEX)の株価と理論株価

最後に、フェデックスの株価と理論株価の推移をみて、投資判断をしてみましょう。

上図で緑色がフェデックスの株価で、青色が理論株価の推移を表します。理論株価は、一株あたりの純利益の15倍で計算されています。

フェデックスの場合、株価と理論株価はほとんど乖離することなく同じような水準で推移しています。

気になるのが、2008年のリーマンショックあたりの株価と理論株価の落ち込みです。フェデックスは輸送サービスをビジネスにしていますので、景気が落ち込むと顧客の輸送需要が減り業績が悪くなります。どちらかというとフェデックスは景気循環型の株と言えます。

まとめると、フェデックスは、どちらかというと景気循環型の成長株と言えるでしょう。

現在の株価は理論株価に比べて、それほどの割高感はありません。しかし、フェデックスは景気循環の影響を受ける企業であることから、景気が好調な今は投資に向いた時期とは言えないですね。

フェデックスへの投資戦略としては、優良企業なので少し打診買いをしつつ、景気の循環で株価が落ち込んだ時にしっかり仕込みたいですね。