ライドオンエクスプレスホールディングス(6082:RIDE ON EXPRESS HOLDINGS)は、寿司のデリバリーの「銀のさら」などを展開するフードデリバリーの会社です。株主優待などで人気の銘柄ですが、株式投資としてはどうでしょうか?

ライドオンエクスプレスホールディングスの主要事業である銀のさらは、品質の良い寿司とリーズナブルな価格で出前寿司の店を全国展開しています。銀のさらで出前寿司をとったことがある人ならば分かると思いますが、値段に対するその寿司のクオリティの高さには驚く人も多いと思います。

また、ライドオンエクスプレスホールディングスの株主優待は、100株以上の保有で2500円の商品券です。銀のさらなどのファンであれば魅力的な株主優待です。

しかし、株式投資としてはライドオンエクスプレスは魅力的な銘柄でしょうか?答えは「そうでもない」です。この疑問に答えるためにライドオンエクスプレスの損益計算書やキャシュフローなどの財務情報を見ていきましょう。

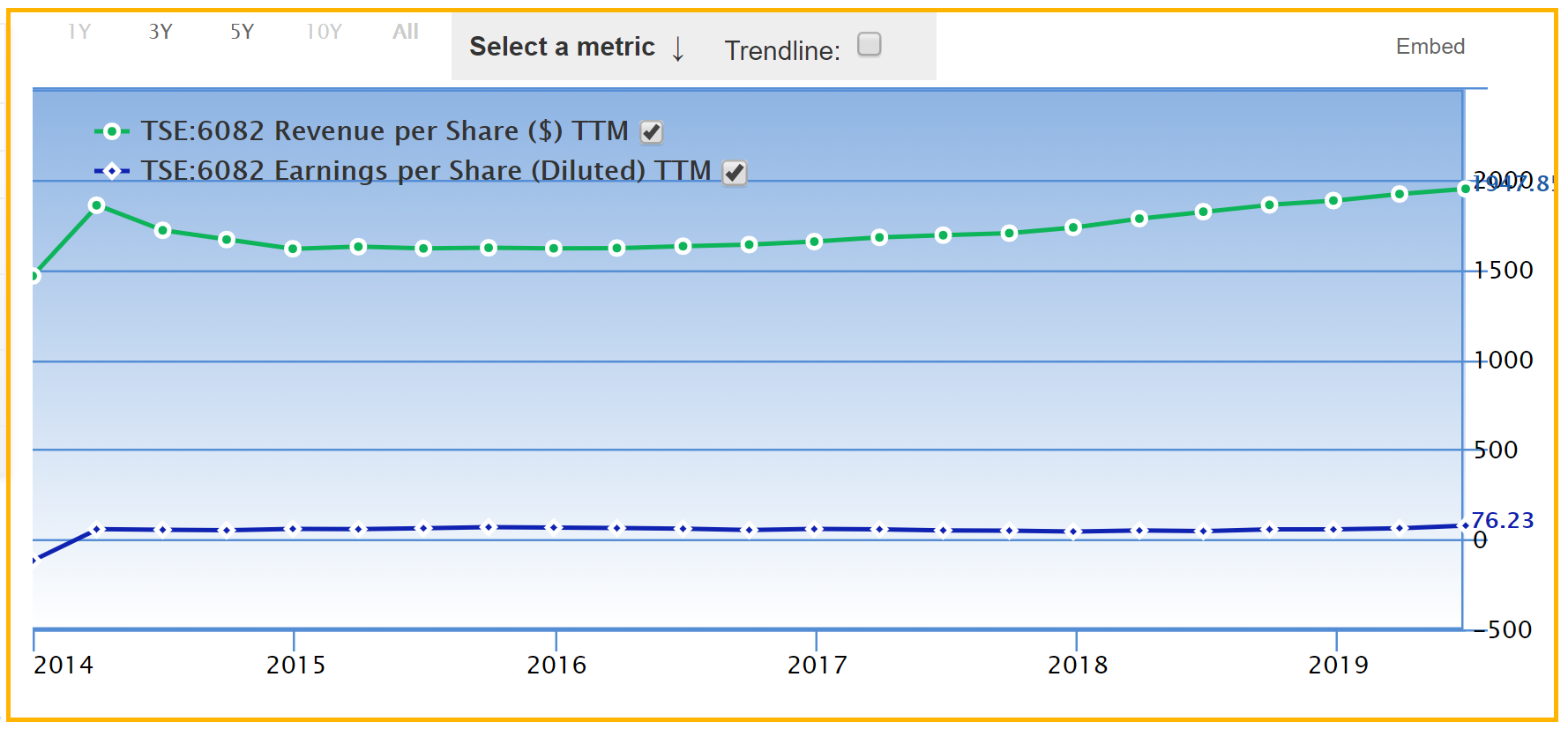

まず、ライドオンエクスプレスホールディングスの一株あたりの売上高(緑)と利益(青)の推移を見てみましょう。

ここ5年の間、売上高も純利益も伸びていません。安定しているといえば安定していますが、成長はほとんどしていないですね。また、売上高利益率も小さく5パーセントを下回っています。飲食業界は薄利で売上高利益率が小さい傾向にありますが、ライドオンエクスプレスホールディングスも例外ではありません。

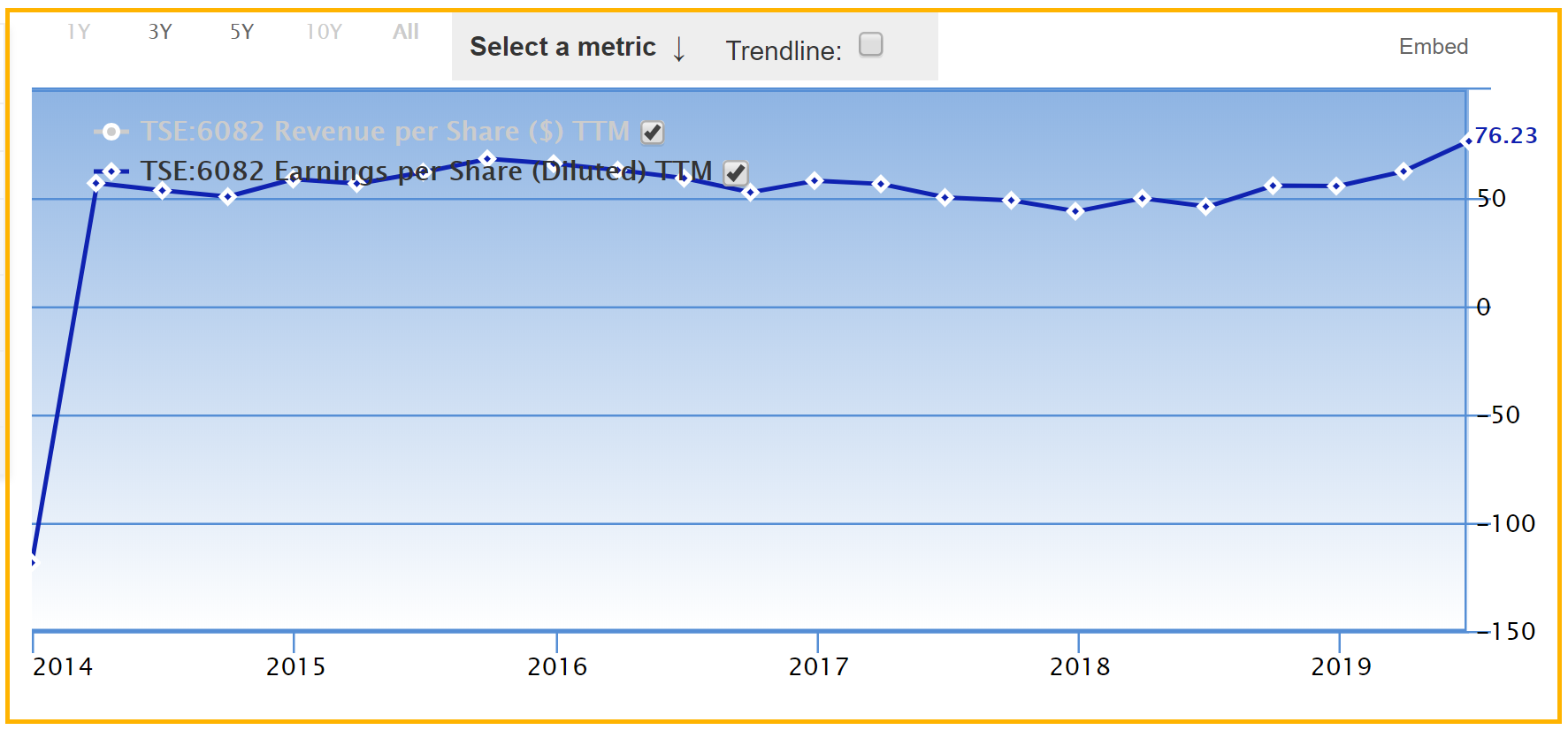

上の図だと、売上高に比べて純利益が小さくて見にくいので、純利益だけ取り出したグラフが下図です。

ここ5年間のライドオンエクスプレスホールディングスの純利益を拡大図であらためてみてみても、ほぼ横ばいです。

損益計算書の売上高や純利益などは、減価償却費などの計上の仕方で粉飾されることがあるので、キャシュフロー計算書でも業績を確認する事が重要です。損益計算書とキャシュフロー計算書の推移は長期間でならしてみると、ほぼ同じような動きになります。各費用などが計上される時期が異なるだけです。

ライドオンエキスプレスのキャッシュフローの推移は以下の通りです。(有価証券報告書より)

営業キャシュフローも投資キャシュフローもヨコヨコといった感じで安定性はありますが、面白みはありませんね。

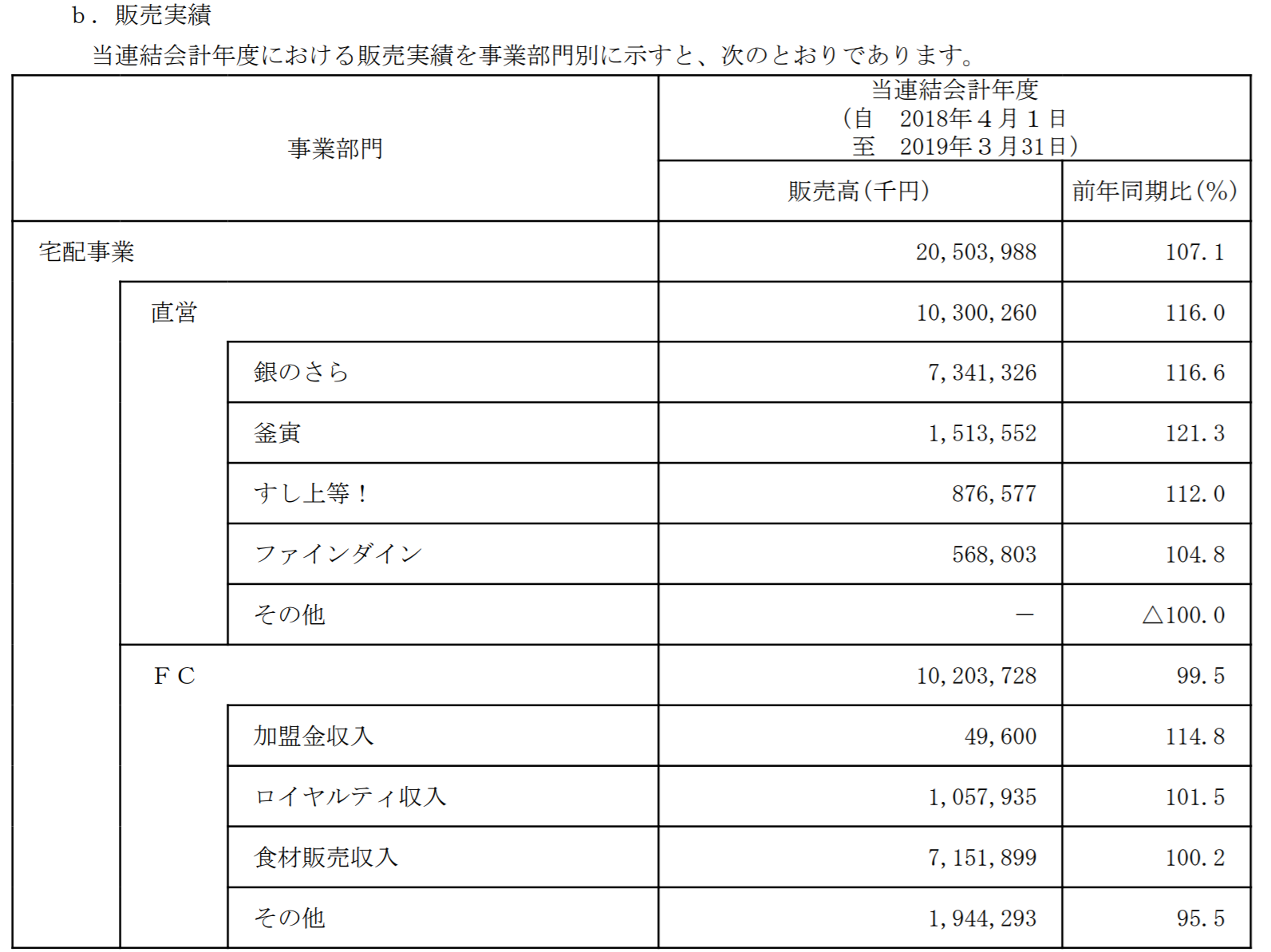

次にライドオンエクスプレスホールディングスのセグメント別の売上高を見てみましょう。

ライドオンエクスプレスホールディングスは直営店とフランチャイズの割合がほぼ半々で、直営店の売上の7割が寿司デリバリーの銀のさらが占めています。良い意味でも悪い意味でもライドオンエクスプレスは「銀のさら」を中心とする寿司デリバリーの会社と言えますね。

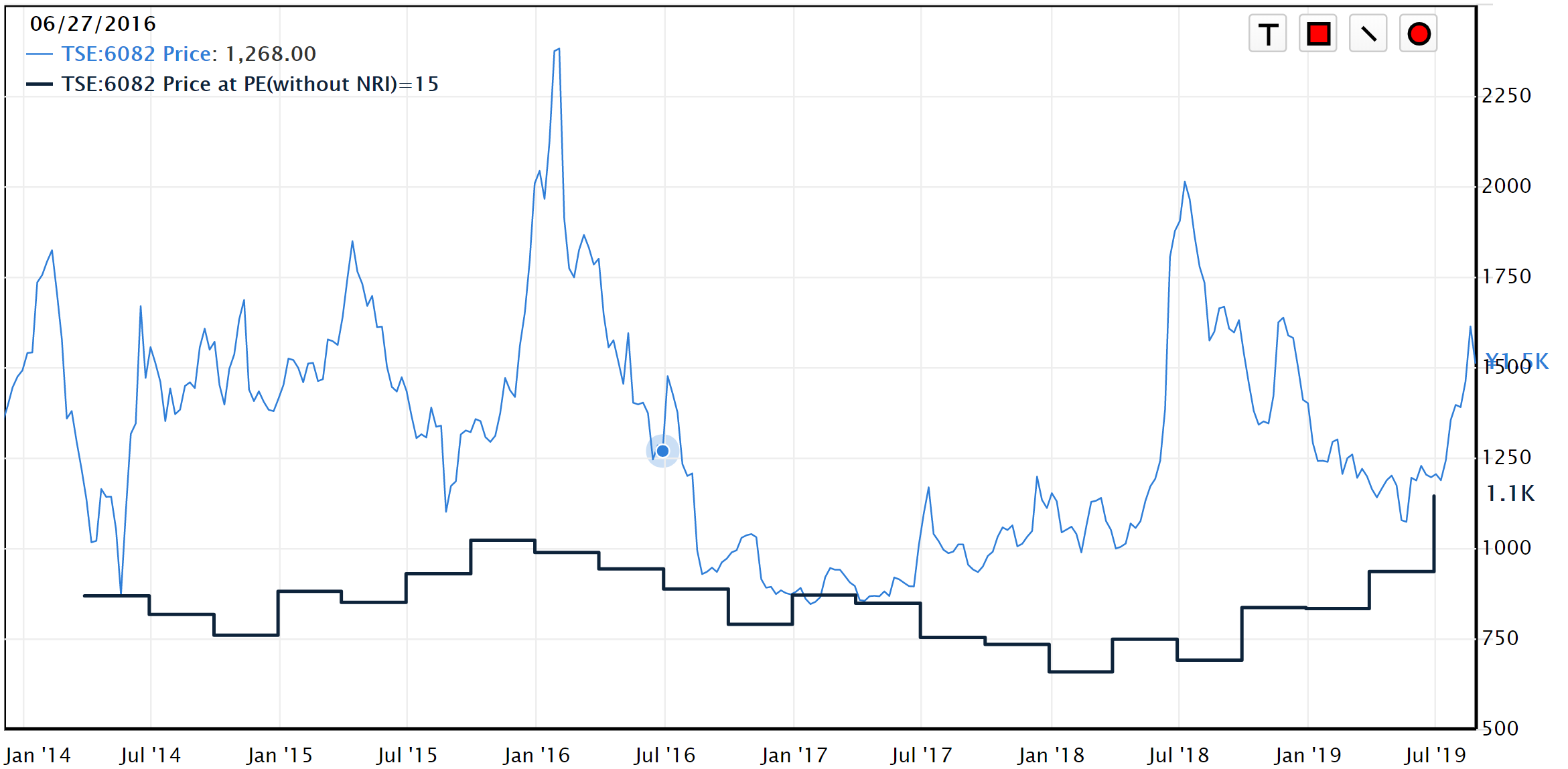

ライドオンエクスプレスホールディングスの株価(青色)と理論株価(黒色)の推移を見てみましょう。理論株価は一株あたりの純利益の15倍で計算されています。

株価も理論株価もヨコヨコですが、一貫して株価は理論株価を上回っており”割高”水準で推移しています。銀のさらの知名度や安定性、株主優待の良さが株価を割高水準に押しとどめている理由と思われます。

まとめると、先程も見た通りライドオンエクスプレスの株は売上高利益率が低く、また成長性もほとんどないために投資家にとって魅力があまり感じられません。また、株価が割高であるところも投資先としてはいまいちの印象です。(デリバリーのお客さんにとっては良い会社で、筆者もファンなのですが、、、)

ただ、ライドオンエクスプレスの業績は成長はしていないものの安定的ですので、株価が一時的に落ち込むことがあればバリュー株として投資しても良いかもしれません。