テスラ(Tesla:TSLA)のこれまでの業績、株価、電気自動車の市場環境を調べて、今後のテスラ(Tesla)の業績、株価の予測(見通し)をします。そして、テスラ(Tesla)への株式投資判断をしたいと思います。

この記事の要点をざっくりまとめると次の2点になります。

(1)電気自動車は今後伸びていく有望な市場であり、高値に見えるテスラ株価も長期的にはあと2倍程度さらに高くなる可能性がある。

(2)一方、自動車業界は景気循環を強く受ける業界である。テスラ(Tesla)への株式投資は、現在の好況の時ではなく次の不況の時まで待つ方が良い。

テスラ(Tesla:TSLA)社の概要

テスラ(Tesla)は、E. マスク(ELon Musk)が2003年に創業した電気自動車のベンチャー会社です。「この世の全ての車を電気自動車に変える」と言うコンセプトを元に、E. マスク(ELon Musk)を中心とする数人の技術者が始めたベンチャーです。すでに、テスラはアメリカのGMやフォードなどの自動車メーカーの時価総額を抜いており、急成長している会社です。

テスラ(Tesla)はこれまで高級セダンの「モデルS」、クロスオーバー車の「モデルX」、そして最近価格の安い普及車タイプの「モデル3」を販売しています。

モデルSは、5ドアの高級セダンの電気自動車で、2012年に販売が開始されました。モデルXは、2015年発売開始のクロスオーバーSUV車です。モデルSの値段は70,000ドル(700万円位)で、モデルXの値段は80,000ドル(800万円位)です。テスラの車は値段的に高級車の部類に入るでしょう。

一方、モデル3は最近2017年に販売を開始して、価格が35,000ドル(350万円位)と安く、テスラ(Tesla)の普及版電気自動車と位置付けられています。

テスラ(Tesla)のモデルS、モデルX、モデル3の全てのモデルに、レベル2(部分運転自動化)の自動運転機能がついています。また、テスラ(Tesla)の全てのモデルは加速が非常によく、電気自動車の特徴がよく出ています。

ただ、テスラ車には電気自動車の短所である走行距離の短さの問題があります。普及版のモデル3の場合、一回の充電で215マイル(346km)走ることができます。モデルSとモデルXの場合は、もう少し走行距離が長いです。今の所、電気自動車は長距離の運転には向きませんが、短距離の運転では問題ありませんね。

現在、普及量産タイプのモデル3の生産体制が十分に整っておらず、テスラの目標の生産台数に遅延が出ているとの報道がされています。テスラ(Tesla)はまだまだベンチャー会社で、既存の大手自動車会社に比べて大量生産の体制はまだ整っていないといったところですが、時間がたてば徐々に大量生産の体制不備の問題も解決していくことになるでしょう。

さて、テスラ(Tesla)のこれまでの業績、市場環境を数字で振り返って見ましょう。

テスラの売上高、EBITDA、純利益の推移

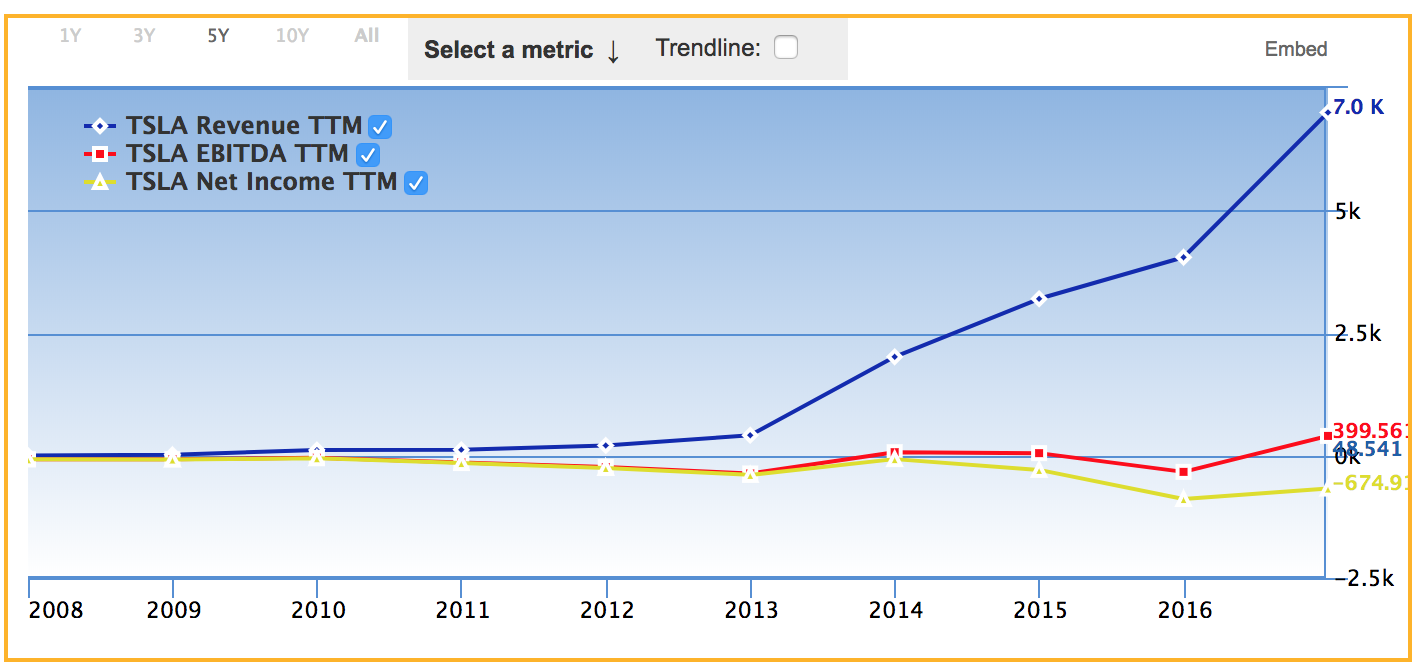

まず企業業績で最も重要な売上高、EBTDA、純利益の推移を見てみましょう。

青色がテスラ(Tesla)の売上高の推移、赤がEBITDA、黄色が純利益です。売上高は順調に伸びていますね。ただ、売上の伸びに対して、まだまだ利益が伴っていません。

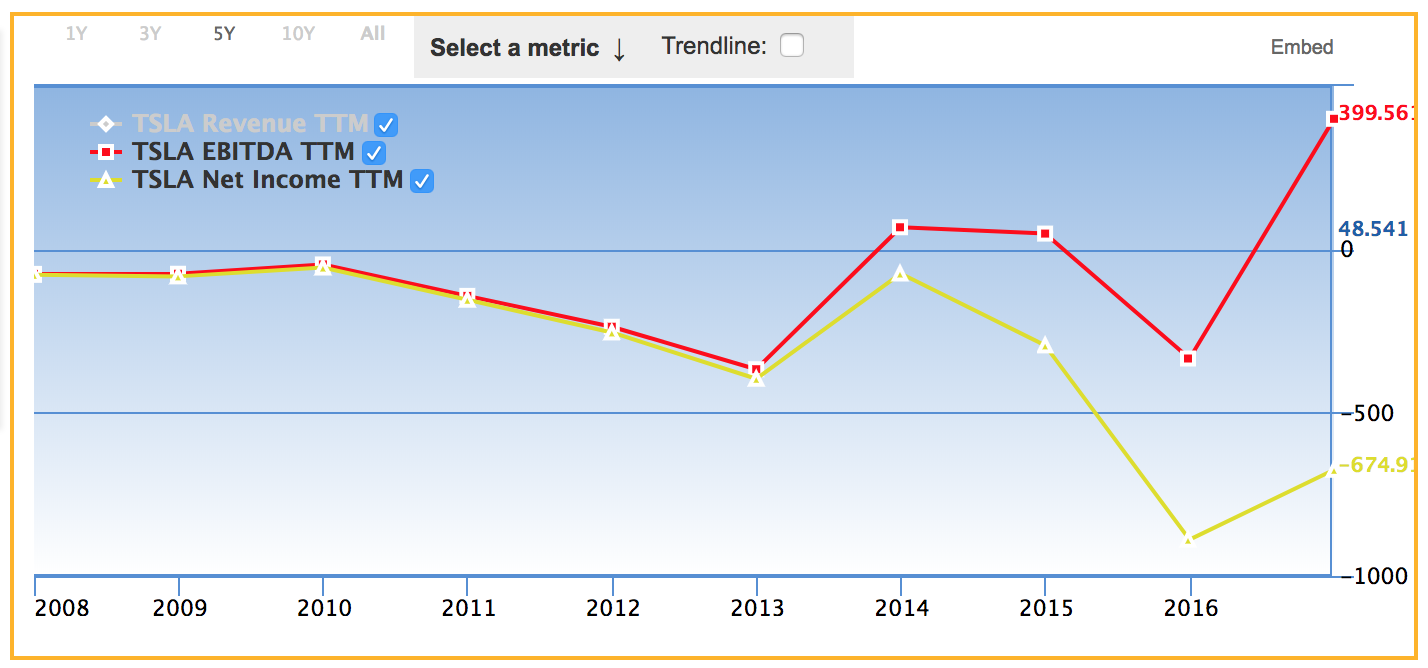

上図で、売上高を抜いて、EBITDAと純利益だけを表示させたのが下図です。

テスラ(Tesla)の純利益(黄色)はずっと赤字のままですが、まだまだベンチャー企業の投資の段階と考えれば黒転するまで、もう少し時間がかかりそうです。

テスラ(Tesla)のキャッシュフローの推移

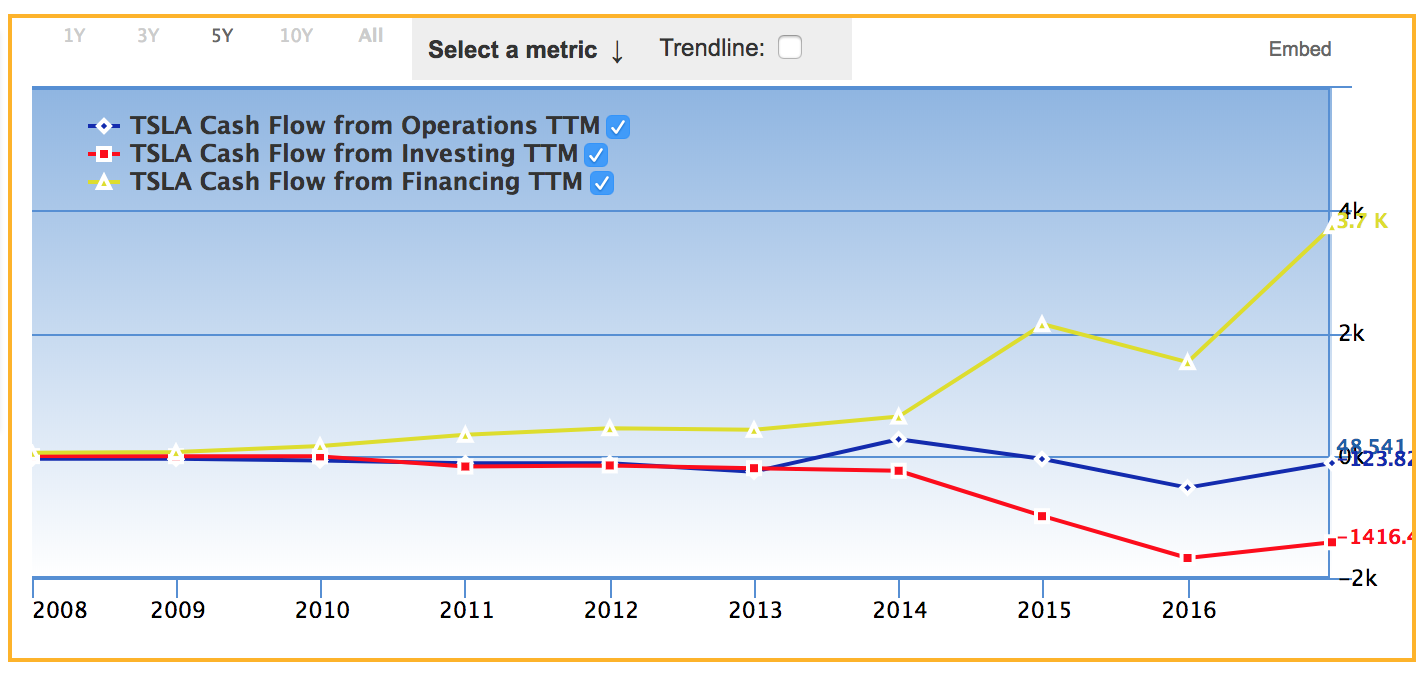

さて、実際の現金の流れを表すテスラのキャッシュフローの推移を見てみましょう。

青色がテスラの営業キャッシュフローで、赤色が投資キャッシュフロー、黄色が財務キャシュフローの推移です。やはり、目につくのが財務キャッシュフロー(黄色)のプラス方向への伸びの大きさですね。。。(財務キャッシュフローがプラスということは、外部から資金調達しているということです。)営業キャッシュフロー(青色)がマイナスのままで事業拡大のための投資をするには、外部から資金調達をするしかありません。これが、テスラの財務キョッシュフローが大きくプラスになっている原因です。

本当は営業キャッシュフローが伸びて、それとともに投資キャッシュフローがマイナス方向に拡大していくのが、理想的です。例えば、アマゾンなどは営業キャッシュフローと投資キャッシュフローがワニ口のように広がる理想的な形をしています。ところがテスラの場合は、営業キャッシュフローをプラスにすることができていません。これは、テスラは本業でまだ現金を稼ぎ出せていないことを示しています。

キャッシュフローを見ると、事業の投資資金をまだ外部資金に頼っていることがわかります。テスラの時価総額はかなり巨大になりましたが、事業自体はベンチャー企業の初期段階をまだ抜け出していないことということですね。

テスラ(Tesla)の貸借対照表の主要項目の推移

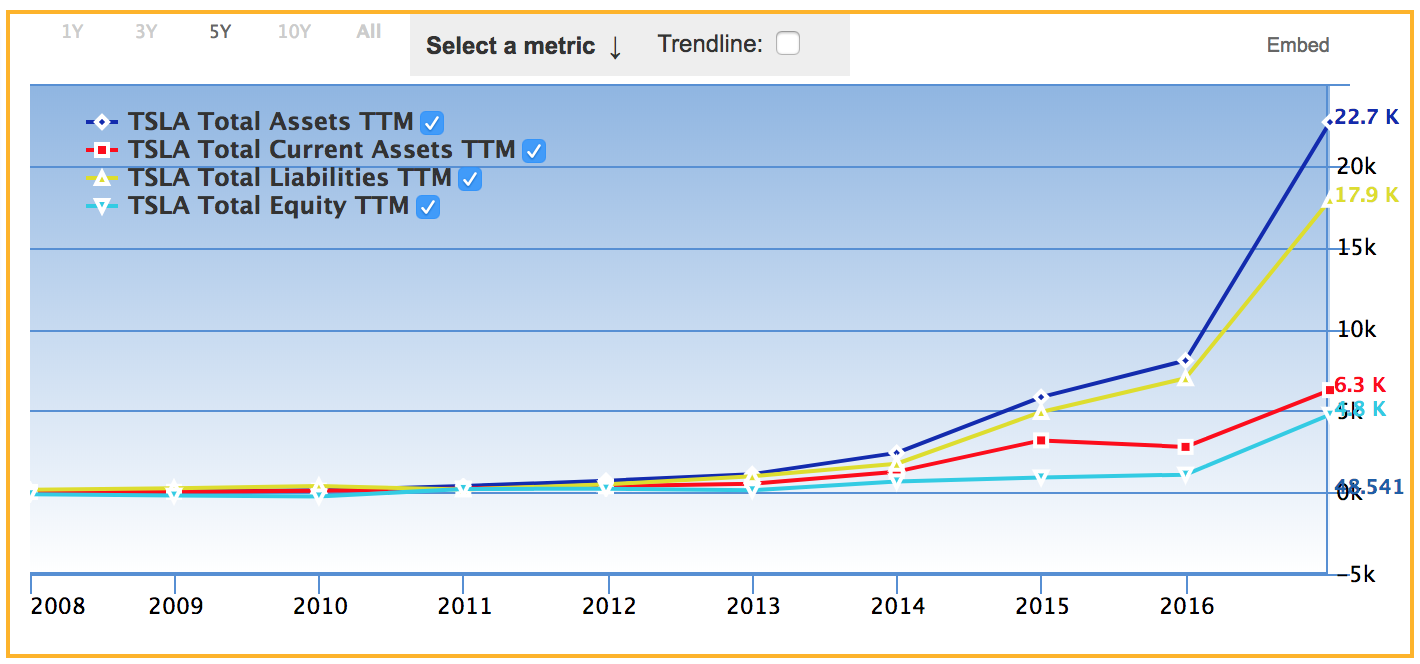

テスラの貸借対照表の主要項目(総資産、流動資産、負債、自己資本)の推移をみてみましょう。

上図で青色がテスラの総資産、赤色が流動資産、黄色が負債、青色が自己資本の推移です。やはり、総資産と負債の大きな増加が目立ちますね。このことからも、テスラが外部から資金を調達して、事業(総資産)を拡大していることがわかります。

テスラは、調達した金を燃やしながら(笑)、事業の大ブレイクを待っている状態ですね。

電気自動車のメリット・デメリット

通常のガソリン車と比較して、テスラの主戦場となる電気自動車のメリット、デメリットをまとめておきましょう。

まず、電気自動車はガソリン車に比べて構造が簡単です。電気自動車の基本的なパーツは3つしかありません。動力源となる電気エネルギーを蓄えるバッテリー、電気エネルギーを動力(タイヤの回転力)に変えるモーター、モーターに配給される電力をコントロールする制御機器です。基本的にはラジコンと変わらない簡単さですね(笑)電気自動車(EV車)はコモディティー化されやすいと言えるでしょう。

電気自動車のメリットとしては、通常のガソリン車に比べて燃費が良いことが挙げられます。車種にもよりますが、電気自動車はガソリン車に比べて6〜7割程度の燃費コストです。第2のメリットとしては、電気自動車はガソリン車に比べて加速性能が良いことです。

また、電気自動車メーカーへの追い風として、各国政府がEVシフトを加速させる政策を出してきています。2017年夏に、英国とフランス政府はディーゼル車、ガソリン車の新車販売を禁止する方針を発表しました。また、2017年秋には、中国政府は各メーカーに対して電気自動車を一定割合以上に生産・販売を義務付ける政策を発表しました。世界各国政府のEVシフト化の政策は、EV車専業のテスラにとって追い風ですね。

一方、EV車にはガソリン車にはないデメリットもあります。まず電気自動車の動力源であるバッテリー(リチウム電池)が高価です。このために、電気自動車はガソリン車よりも値段が高くなっています。さらにバッテリーは消耗品で、性能が年々劣化していきます。バッテリーの寿命はだいたい10年位です。劣化したバッテリーの交換費用も電気自動車のコストを押し上げます。今後の電気自動車の普及・シャア争いは、性能の良い廉価なバッテリー開発にかかっているといっても良いでしょう。

また電気自動車のもう一つのデメリットは、充電時間と走行距離です。ガソリン車は、ガソリンを配給すればすぐに走り始めることができますが、電気自動車の場合は一旦バッテリーが空になると再び走り出せるようになるまで充電して待たなければいけません。充電には数時間はかかりますので、この点電気自動車は不便ですね。なお一回の充電で電気自動車は300㎞くらい走れます。電気自動車は短距離の走行には問題ありませんが、長距離の走行には向きませんね。。。

電気自動車を取り巻く市場環境

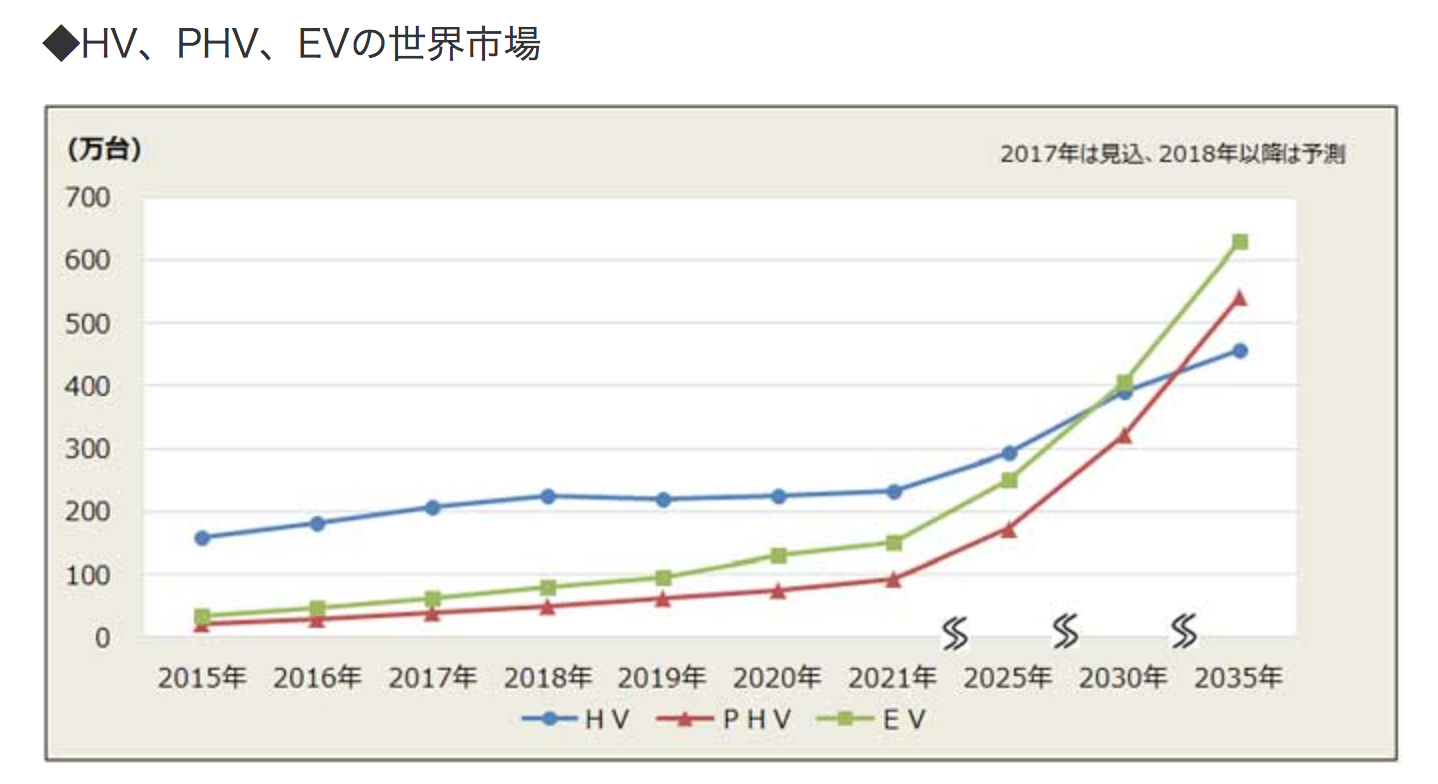

さて、テスラ(Tesla)の主戦場である電気自動車の市場規模の推移と今後の予測をみてみましょう(下図)。(https://www.fuji-keizai.co.jp/market/17059.htmlより引用)

上図で、HVがハイブリッド自動車で、PHVがプラグインハイブリッド自動車、EVが電気自動車を表します。

先ほどから繰り返して述べていますが、電気自動車(EV)は電気を駆動力とする自動車です。上の図をみてもわかる通り、電気自動車は充電時間、走行距離の短さ、価格などから、まだまだガソリン車ほど普及していませんが、これからの伸びが期待されています。

ハイブリッド車(HV)は、ガソリンエンジンや電気モーター、ディーゼルエンジンなど複数の動力源をもつ車です。現在主流のハイブリッド車はガソリンエンジンと電気モーターを組み合わせた車で、トヨタのプリウスなどが有名ですね。ハイブリッド車は、ガソリンエンジンで生み出した駆動力を、減速時などに電気の形で蓄電します。蓄電された電力を再度、駆動力に変えることによって燃費が格段に向上します。最近だと、ハイブリッド車は燃費の良さから業務用タクシーにも採用されています。

一方、プラグインハイブリッド自動車(PHV)は、ハイブリッド車(HV)と電気自動車(EV)の中間のような車です。具体的には、プラグインハイブリッド自動車(PHV)は、ハイブリッド車(HV)でさらに外部から充電できるようにしたものです。

上図をみて見ると、ハイブリッド車(HV)に比べて、プラグインハイブリッド自動車(PHV)と電気自動車(EV)のシェアはまだまだ小さいですが、今後、PHVとEVは共に、HV以上に大きく伸びていくことが予想されています。

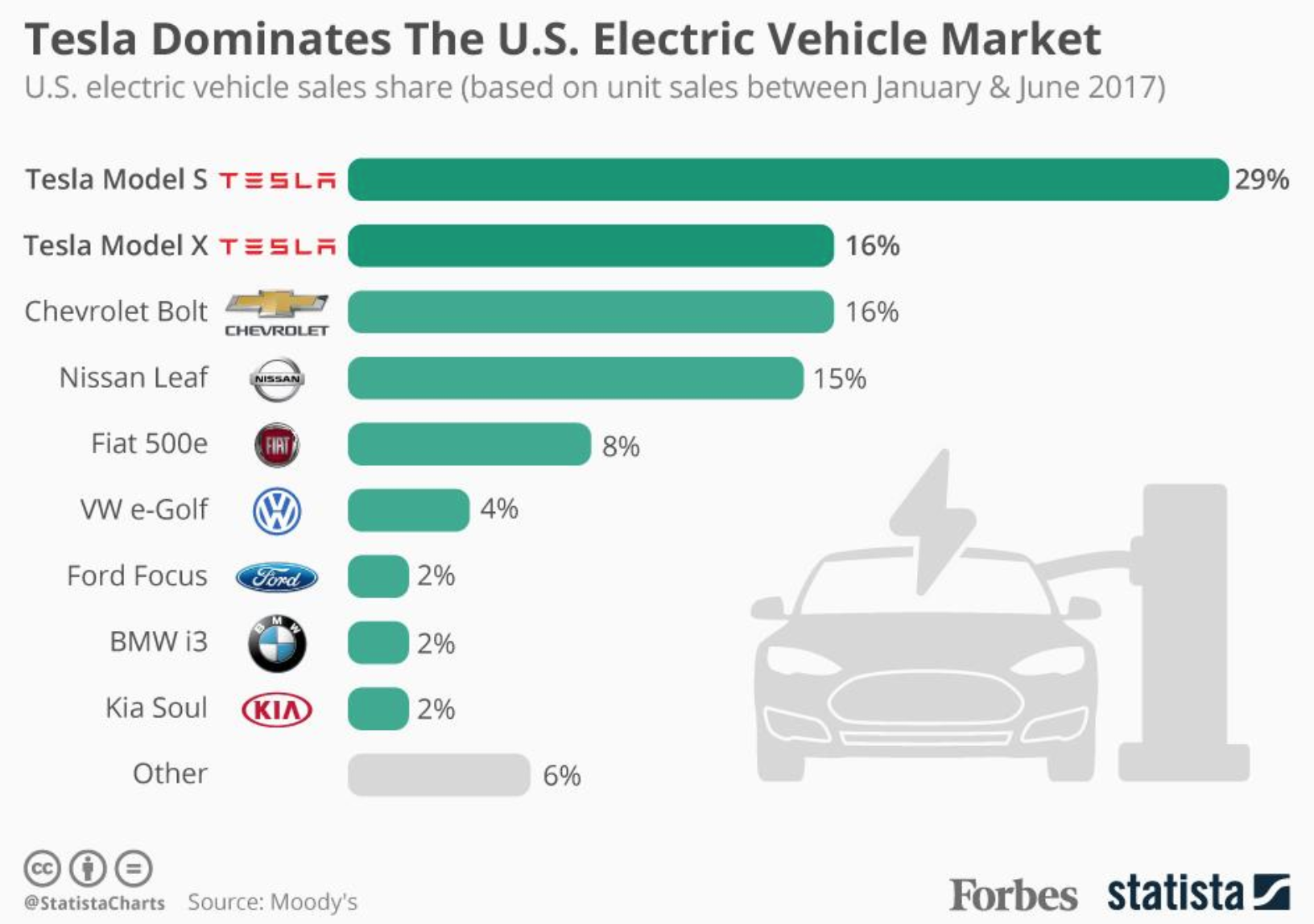

米国の電気自動車市場におけるテスラの売上高シェア

次に、2017年上半期の米国市場における各電気自動車の売上高シェアを見てみましょう。(下図) (https://www.forbes.com/sites/niallmccarthy/2017/08/14/tesla-dominates-the-u-s-electric-vehicle-market-infographic/#54443d9c7be4より引用)

上図を見ると、テスラSとテスラXが米国における電気自動車の売上高シァアの一位と二位を独占しています。凄い人気ですね。ガソリン車も含めた自動車市場全体ではまだまだですが、電気自動車というカテゴリーに絞れば、テスラは高シェアを握っています。

テスラ(Tesla)の売上高(純利益)、総資産(自己資本)、時価総額

テスラ(Tesla)の(1)売上高、純利益、(2)総資産、自己資本、(3)時価総額を見てみましょう。これらの数字で企業を多面的に見ることによって、テスラな全体像を掴むことができます。

まず、(1)の売上高、純利益をみることによって、企業がどれくらい儲けているのかわかります。そして、その儲けを産みだすのに、どれくらいの資産(資金)が必要なのか(2)の総資産、自己資本を見るとわかります。最後にこのような企業が外部の投資家からどのように評価されているのか、(3)の時価総額をみるとわかります。この見方を、3次元立体企業分析と呼んでいます。

さて、次がテスラの(1)売上高、純利益、(2)総資産、自己資本、(3)時価総額です。

売上高:7,000ミリオンドル(純利益:−674ミリオンドル)

総資産:22,000ミリオンドル(自己資本:4,752ミリオンドル)、

時価総額、59,000ミリオンドル

テスラ(Tesla)の総資産に対する売上高比率は31%です。他の主要自動車メーカーの同比率をみて見ると、アメリカのGMが75%、フォードが63%、日本のトヨタが54%、日産が61%、ホンダが71%です。既存の自動車メーカーに比べて、テスラの総資産売上高比率は小さく半分位ですね。テスラの事業が軌道に乗ってくれば、総資産が今と同じ水準であっても、売上高は2倍程度までは大きくなりそうです。

一方、これまでのところ、テスラ(Tesla)の純利益はマイナスですが、事業が順調に成長してきたとき、どれくらいの売上高純利益率が期待できるか、同業他社のデータから推定してみましょう。他の主要自動車メーカーの売上高純利益率をみて見ると、アメリカのGMが5.6%、フォードが3%、日本のトヨタが6.6%、日産が5.6%、ホンダが4.4%です。まあ、既存自動車メーカーの平均を取ると売上高純利益率は5%程度でしょうか。

これらのことから、テスラ(Tesla)の総資産から期待される純利益を見積もってみましょう。先ほども言った通り、現在のテスラの総資産額からだと、売上高は現在の2倍の14,000ミリオンドルまで成長してもおかしくありません。これに既存メーカーの売上高純利益率の平均5%をかけると700ミリオンドルになります。つまり、テスラの総資産額が変わらなくても、事業が順調に回り始めれば将来700ミリオンドル程度の利益が出てくる計算になります。これは、PERで言うと84倍になります。

一般的にはPERは20倍くらいが適正であることを考えると、現在の株価水準は、将来に総資産規模が4倍になり、かつ他の既存メーカー並みに順調に利益が出せるようになることを織り込んでいると言うことになります。

また、テスラ(Tesla)の総資産の4倍は88ビリオンドル(およそ10兆円)なので、GM、フォード、日産、ホンダなどの自動車会社の半分程度の総資産規模ですね。

もし、仮にテスラがこのまま順調に成長して、既存のGM、フォード、日産、ホンダ並みの企業規模(総資産規模)になれば、テスラの株価はさらに2倍程度大きくなってもおかしくありません。(ただし、これはテスラにとってのベストシナリオが実現すればという仮定の元での試算ですが。。。)

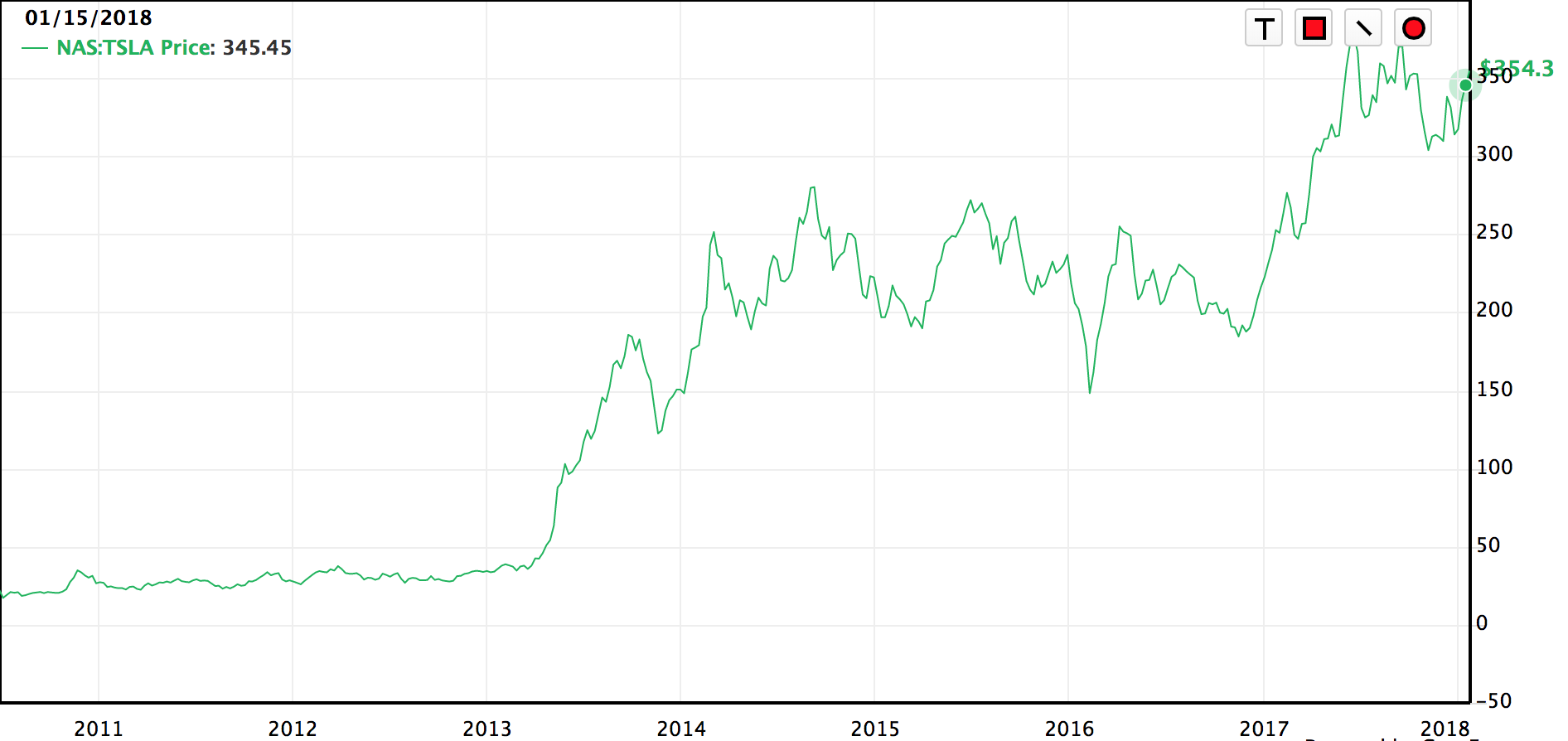

テスラ(Tesla)の株価の推移

それでは、テスラの株価の推移をみてみましょう(下図)。

一株あたりの純利益がマイナスなので、理論株価が表示できないのですが、株価チャートからはテスラの株価自体は高値圏にいるような感じに見えますね。。。先ほども分析したように、現在の総資産の規模から期待される期待利益からみても、この株価はPER84倍なので、ちょっと高すぎる感じがします。

ただ、先ほども言った通り、楽観的なシナリオが現実になり、このままがテスラがGM、フォード、日産、ホンダ並みの企業規模になれば、株価はあと2倍くらいは高くなるでしょう。

テスラ(Tesla)は超景気循環株

テスラ(Tesla)株への投資判断は、今後のテスラの成長をどれくらい楽観的に予想するかにかかっていますが、ここで一つ注意する必要ことがあります。それは、テスラをはじめとして、自動車産業は超景気循環株であると言うことです。

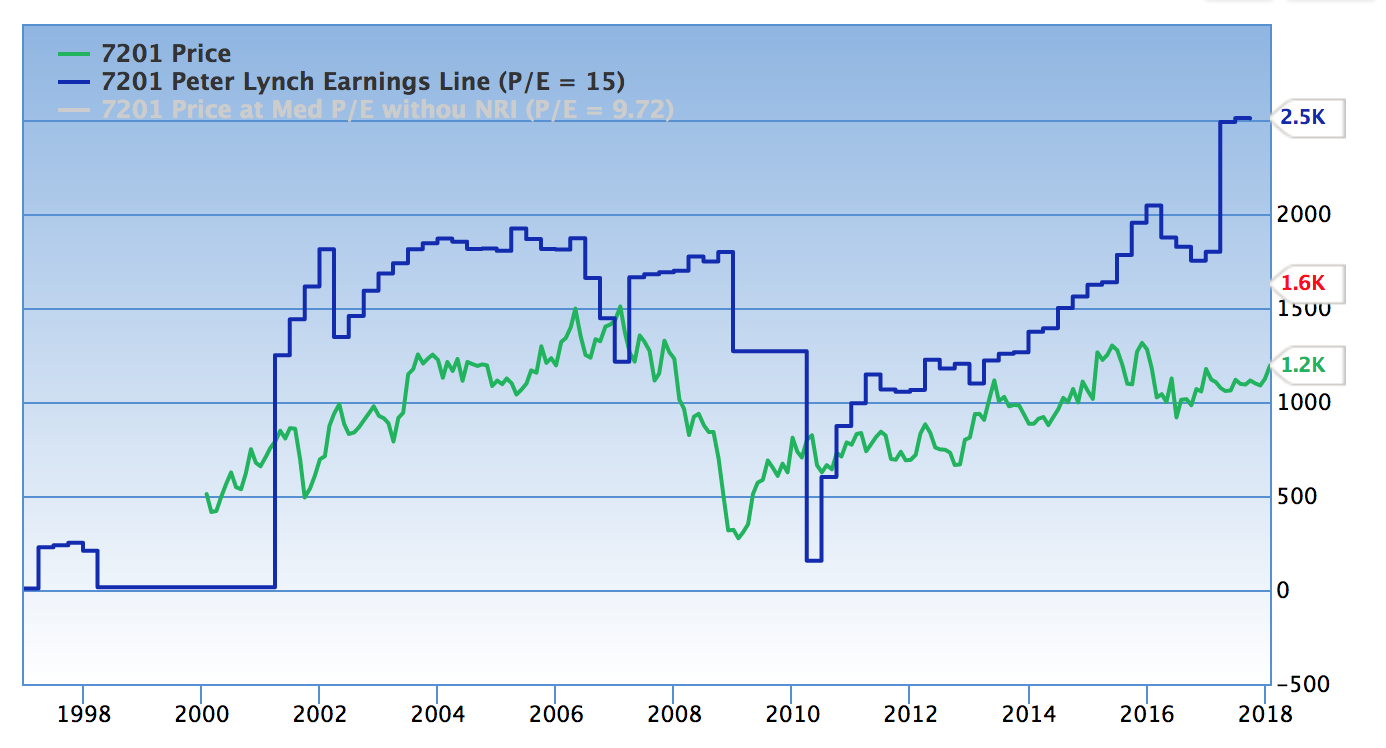

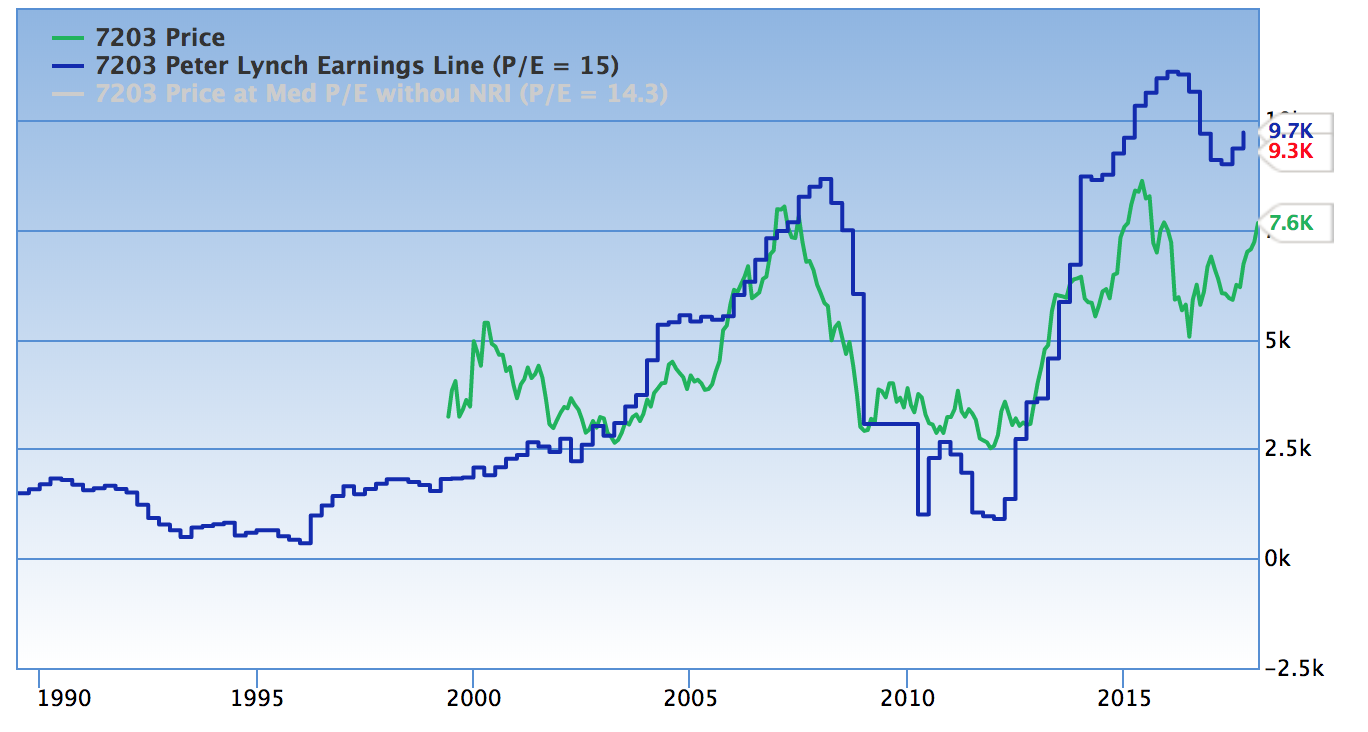

参考のため実際の自動車大手(日産、トヨタ)の株価と理論株価の推移をみてみましょう。理論株価は、一株あたりの純利益の15倍で計算されています。

次の図が日産の株価(緑)と理論株価(青)です。

次がトヨタの株価(緑)と理論株価(青)の推移です。

上の2つの図をみてもわかる通り、2008年のリーマンショックの時に、大手自動車メーカの日産とトヨタ共に、株価も理論株価も激しく落ち込んでいます。特に理論株価は本質的に純利益を表すので、不況の時、自動車産業は実際に利益が出なくなることがわかります。

不況の時に、自動車の買い替えなどは家計上優先度が低く後回しになることを考えると、自動車産業が景気に左右される業種であることは容易に理解できます。(ちなみに、景気に左右されない産業(デフェンシブ株)と言うと、食品、トイレタリーなどの日用品、医薬品などの業種になります。)

歴史上、景気がずっと良いと言うことはなく、世界経済は好況と不景気のサイクルをずっと繰り返してきました。直近だと、2008年頃のリーマンショックから始まった世界同時不況、その後2013年頃から始まったアベノミクスを含む世界的な好況があります。

その前には、2000年頃のITバブルの崩壊、さらにその前は1987年のブラックマンデーがあります。こうみてみると、10年に1回くらい不況の波が周期的にやってきていることがわかります。

最後の不況が2008年のリーマンショックから始まった不況なので、現在それからほぼ10年くらい経とうとしています。景気の10年サイクルを考えると、そろそろ次の経済危機が起きても不思議ではありません。

自動車メーカーであるテスラ(Tesla)は、この意味で思いっきり景気循環株と言えるでしょう。さらに、テスラの電気自動車は、通常のガソリン車よりもかなり高価なので、より一層景気の影響を受ける”超”景気循環株ですね。

現在、景気がそろそろピークを迎えつつあると思われることと、テスラが超景気循環株であることを考えると、今からテスラに株式投資をするのはリスクが高いと思われます。

テスラ(Tesla)株への投資戦略

テスラ(Tesla)の株への投資戦略としては、次のようにまとめられるでしょう。

長期的には、テスラ(Tesla)がGM、フォード、日産、ホンダと同レベルの企業に成長する可能性が十分にあり、その場合株価は現在の株価の2倍程度(700ドル)になる可能性があります。

ただし、この好シナリオが長期的に実現するにしても、その過程で景気循環の波に晒されて超景気循環株であるテスラの株も大きく下がる場面があると思われます。この時が、テスラ(Tesla)への株式投資のチャンスですね。(好況の今は様子見で良いと思います。)