日本電産株式会社(証券コード:6594)は、1973年創業です。精密小型モーターなどで業績を伸ばし、日本を代表する電子部品・産業用電子機器メーカに成長しました。この急成長を続ける日本電産の業績と市場環境を調べ、成長の秘密と、今後の業績と株価を予想してみたいと思います。

日本電産のこれまでの株価の推移

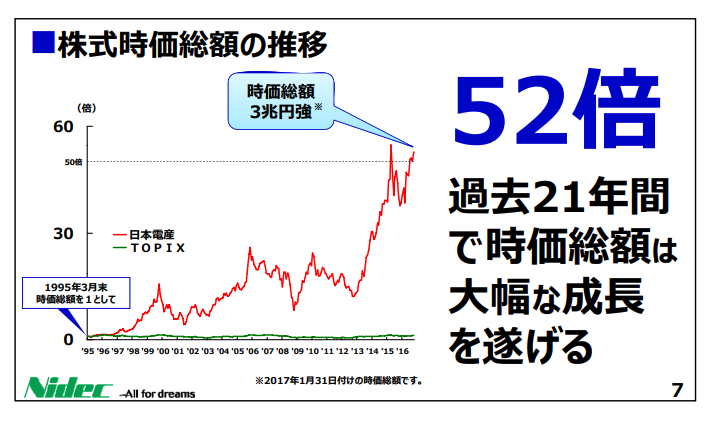

まず、これまでの日本電産(Nidec)の株価の推移をざっと見てみましょう。下図は、ここ20年くらいの日本電産の株価の推移ですが、すごい成長ぶりです。(日本電産のホームページより引用)

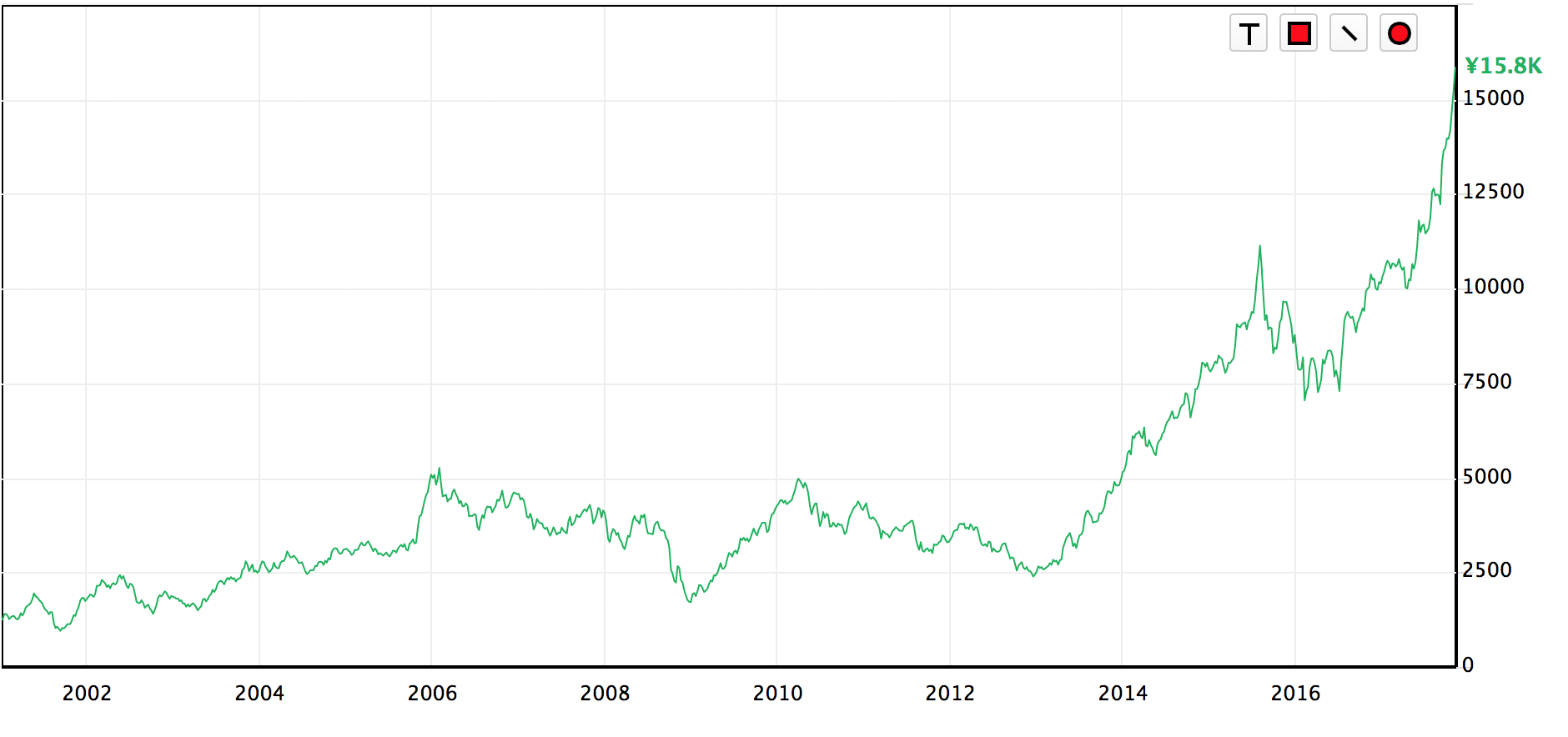

同様に、株価チャートで見ると以下の通りです。

すごい成長ぶりですね!さて、この日本電産の成長の軌跡を振り返ってみましょう。

日本電産の成長の歴史やM&A

日本電産は1973年に四人で創業しました。社長を永守重信氏です。1988年には京証上場、大証2部に上場しました。その10年後の1998年には東証1部上場し、大証1部昇格しました。そして、2001年にはニューヨーク証券取引所に上場を果たしました。これは、ソニー、本田、トヨタ自動車などに続いて、日本企業としては15社目の米国証券市場への上場になります。

永守氏は、ソフトバンクの孫正義氏やファーストリテイリングの柳井正氏と共にかなりのやり手経営者として知られています。米国著名投資家のウォーレン・バフェット氏も言っていますが、株式投資をする上で、経営者の素質は重要なファクターです。

日本電産は、HDD(ハードディスク用ドライブ)用モータ等の精密小型モータの製造販売を主要なビジネスにしています。従来の日本企業には珍しく、積極的に海外展開をしていて、2017年には世界41カ国、グループ会社300社、従業員10万人の巨大企業に成長しています。1973年に四人で創業して、40年あまりで日本を代表する世界で戦える会社に成長させた手腕は感嘆させられます。

また、この高成長の背後にはM&Aを駆使して、世界の駆動技術を積極的に取り入れてきたこともあります。ソフトバンクもそうですが、高成長をする企業にはM&Aを上手に駆使している企業が多いですね。

M&Aは優れた経営者が実行すると、ビジネスを加速的に成長させられますが、凡庸な経営者の場合、高値づかみで損失を出すことも多いです。例えば、東芝は米国の原子力企業ウェスチングハウス(WH)を買収しましたが、結局うまくいかず、債務超過の危機に直面しています。また、日本郵政は、オーストラリアのトール・ホールディングスを買収しましたが、結局上手くいかずに4000億円もの大きな損失を出しています。

ソフトバンクや日本電産などのM&Aで高成長ができる会社と、東芝や日本郵政のようにM&Aで損失を出すダメ会社の違いは何でしょうか?

これは、経営者の資質によるところが多いと思われます。ソフトバンクや日本電産のように、いわゆるオーナー社長の場合のM&Aは上手くいくケースが多いですが、東芝や日本郵政のようなサラリーマン社長のM&Aは失敗に終わるケースが多いように思われます。

やはり、M&Aは投資行為なので、自分でリスクを引き受けるオーナー社長の投資判断は、自分の個人資産(自分で自社株を所有)をリスクに晒しているので、よりシビアで的確なものになります。一方、サラリーマン社長の場合、投資に失敗した場合でも、自分の個人資産にはそれほど影響がないので、判断が甘くなるケースが多いと思われます。

日本電産の永守重信社長は日本電産の首位の大株主で、8.2%もの株を所有しています。経営者の、株保有率を確認することも株式投資には重要ですね。

日本電産の売上高、EBITDA、純利益の推移

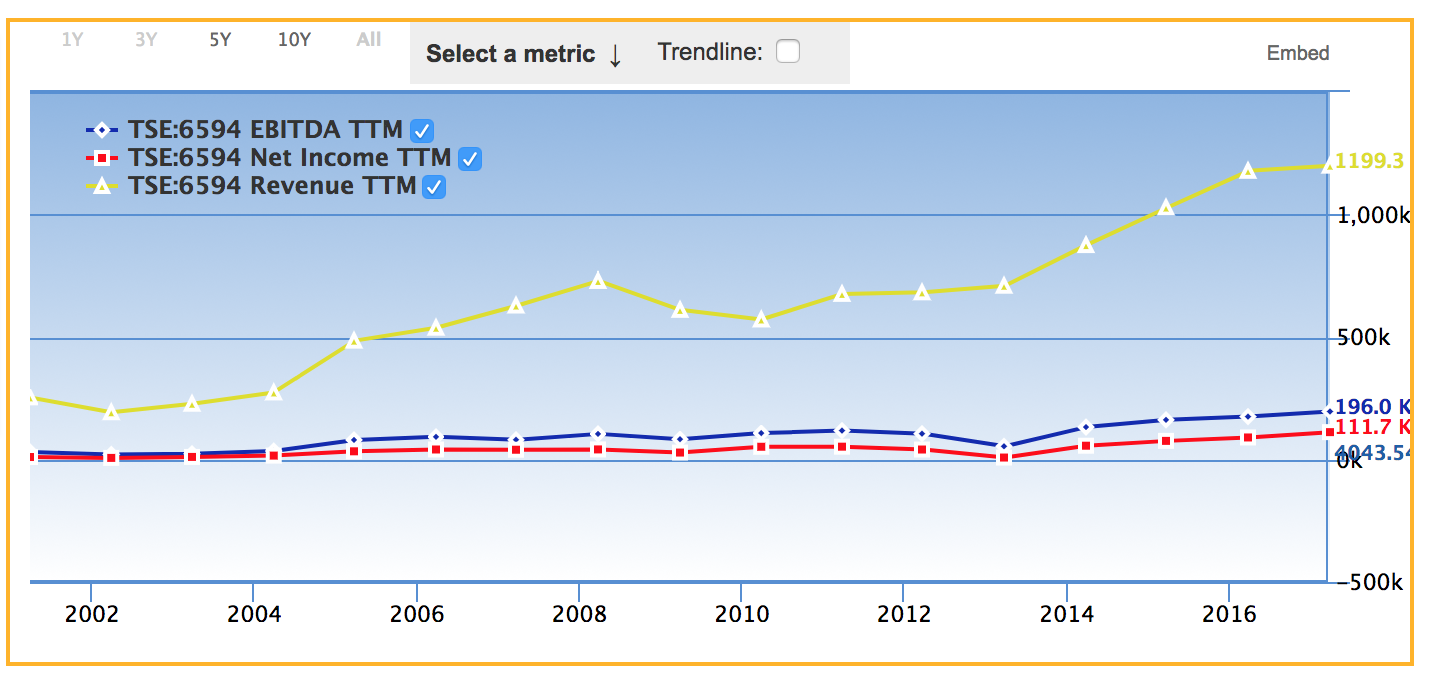

日本電産の売上高(黄色)、EBITDA(青色)、純利益(赤色)を見てみましょう(下図)

売上高は順調に伸びていますね。2015年には売上高1兆円を超えています。会社の中期目標では連結売上高2兆円を目指しているとのことです。

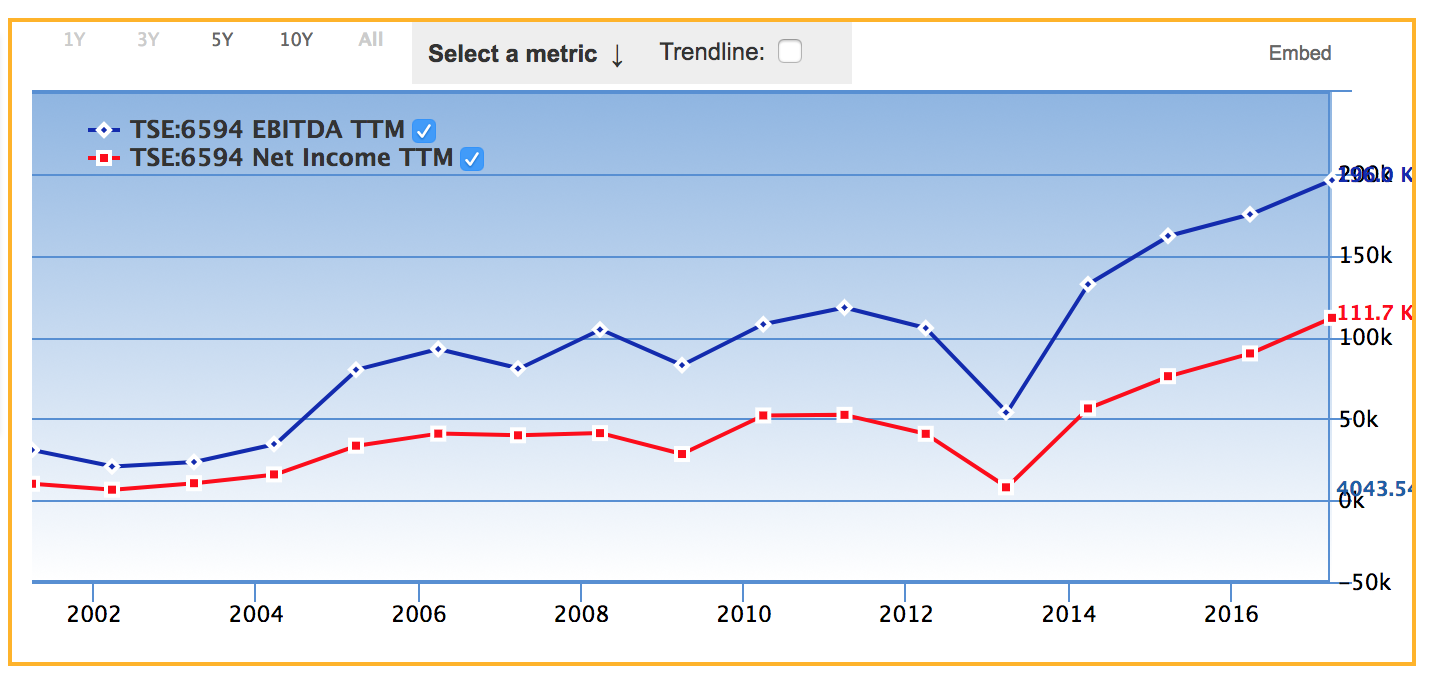

上図で、売上高を除いて、EBITDA(青)と純利益(赤)だけを表示させたのが下図です。

EBITDAも純利益も順調に伸びていますね。2013年に一時的に利益が落ち込んでいますが、これは2012年のタイ洪水による影響です。

日本電産のキャッシュフローの推移

次に、日本電産のキャッシュフローをみてみましょう(下図)。

青色が営業キャッシュフローで、赤色が投資キャッシュフロー、黄色が財務キャッシュフローです。営業キャッシュフローは順調に右肩上がりに増えていて心強いですね。一方、投資キャッシュフローもマイナス方向に大きくなっていますが、これは次々と将来投資をしていることの結果です。この日本電産のように営業キャッシュフローと投資キャッシュフローが、ワニ口のように広がる形になるのは、高成長企業によくみられる形状です。

この投資キャッシュフローの拡大を見ると、日本電産のさらなる成長を予想させますね。

日本電産の資産面の推移

さて、日本電産の資産面の推移をみてみましょう(下図)

赤色が総資産、黄色が自己資本、薄い青色が流動資産、薄緑色が負債、青色がのれんです。M&Aをしているので、のれんが少し膨らんでいますが、総資産や自己資本に比べてそれほど大きな額ではないので、心配ないでしょう。(ソフトバンクの「のれん」は、日本電産とは比べ物にならないほど大きいです(笑))

日本電産のセグメント別の売上高・利益の推移

日本電産は、世界市場シェア一位の製品群があり、強い競争力、ブランド力があります。HDD用スピンドルモータ(世界シェア85%)、光ディスク装置用モータ(世界シェア70%)、携帯電話・スマートフォン用の振動モータ(世界シェア40%)、デジタルカメラ用シャッタ(世界シェア75%)、銀行端末用カードリーダ(世界シェア80%)、液晶ガラス基盤搬送用ロボット(世界シェア70%)などでは、市場を席巻しています。

さて、日本電産のセグメント別の売上高・利益の推移をみて、ビジネスを詳細に調べてみましょう。(下表は決算短信から抜粋)

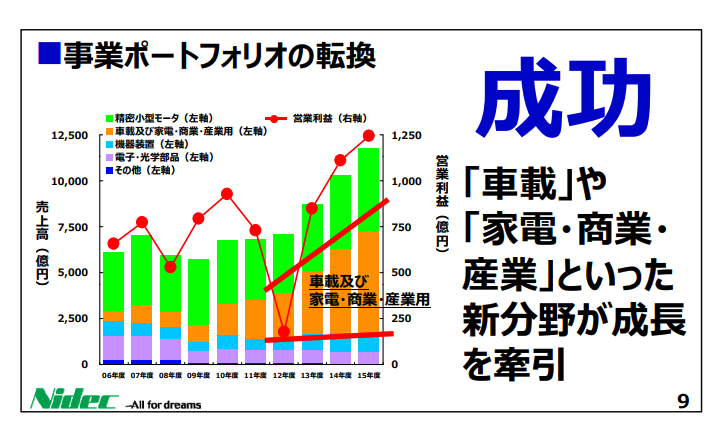

この表を見ると日本電産の主要セグメントは、「精密小型モータ」と「車載及び家電・商業・産業用」ですね。

ここ2年の推移を見ると、「精密小型モータ」よりも、「車載及び家電・商業・産業用」の方が伸びています。実際、日本電産は、従来の主力商品の「精密小型モータ」から新分野の「車載及び家電・商業・産業用」に事業構造の変革に挑んでいます。

下図は、各セグメントの売上高の推移です。(日本電産のホームページより引用)

これを見ると、確かに「精密小型モータ」から新分野の「車載及び家電・商業・産業用」に重点がシフトしてきていることがわかります。

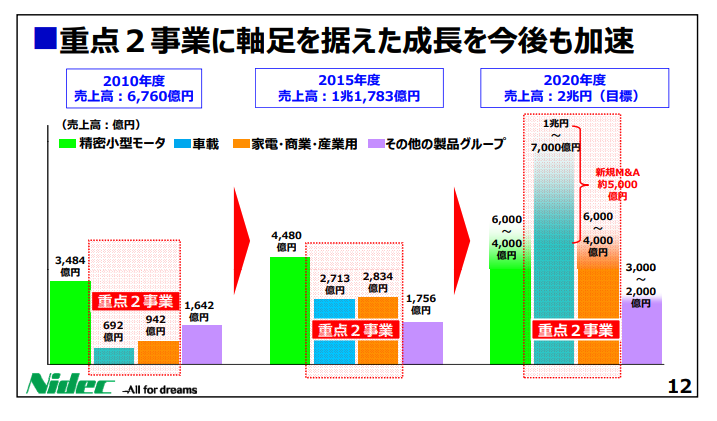

また、下図のように日本電産は中期的目標としても、「車載」と「家電・商業・産業用」の2分野に注力して中期的な成長を計画しています。

日本電産がこれから重点的に注力する「車載」「家電」「産業」のセグメントはどのようなものかみていきましょう。

車載分野では、これまでは車の油圧部品や機械系部品など古い部品群が重要でしたが、これからは車載部品の電装化の一層の普及に伴い、モータ・アクチュエータ、電子制御ユニット、カメラ・レーダーなどのセンサ、バッテリーなどの技術革新が重要になってきます。日本電産はこの車載部品の電装化に伴う製品群に重点的に投資をしています。

また、家電分野では、モーターの省エネ化の規制に伴って、日本電産が有利な状況がきています。世界の電気量の50%強がモータが消費しています。モーターは、普段は隠れて見えないですが、実は現代の生活を支えるデジタル家電をはじめとする科学技術でもっとも重要な部品になっています。日本電産は、省エネのモータに強みを持っていますが、米国、中国、日本などで始まっている省エネ法規制が日本電産の省エネモータの受注の拡大に追い風になっています。

そして、「産業用」としても、風力発電や船舶用モーターなどの大型モータの受注増加も目標にしています。

日本電産の強みは、常に従来の儲かっている分野にとどまるのではなく、常に新しい新分野に積極的に進出して会社を成長させようとする経営姿勢ですね。

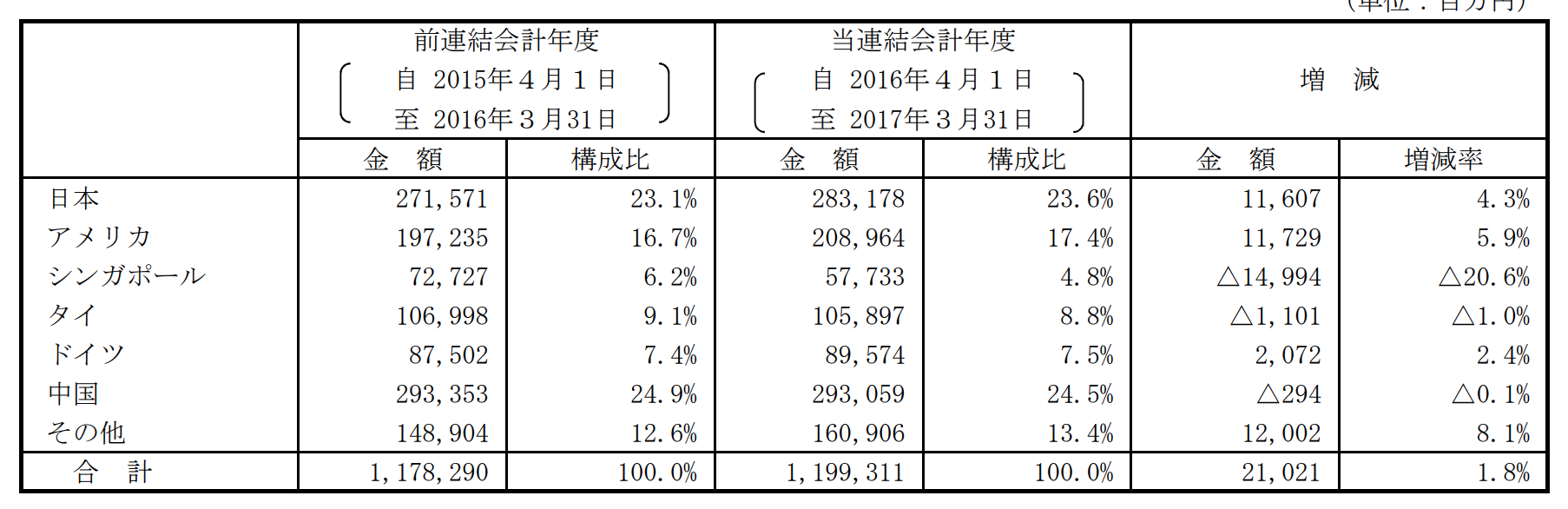

次に、日本電産の国別の売上高をみてみましょう。(決算短信より抜粋)

国別にみても、日本、中国をはじめとするアジア、米国、ドイツなどの欧州など、偏りなく世界中に製品を売り上げています。(海外売上比率84%)地域に偏りなくビジネスが成功しているところを見ると、日本電産の製品力の強さがわかりますね。

特に、アメリカ、ドイツでの売上が十分にあることは、日本電産の技術力が世界トップレベルにあることを示しています。

日本電産の時価総額、資産(自己資本)、売上高(利益)と主要指標

日本電産の時価総額、資産(自己資本)、売上高(利益)を比較して、主要指標を計算してみましょう。

時価総額:4.8超円

総資産:1.7兆円(自己資本:8600億円)

売上高:1.1兆円(純利益:1100億円)

ここから主要指標を計算しましょう。

売上高純利益率:10%

自己資本比率:50%

ROA:7%

ROE:12.7%

PER:43倍

PBR:5.5倍

利益率やROEなどは、なかなか良い数字が並んでいますね。特に売上高純利益率が10%超えているところは、日本電産にはブランド力があり価格競争に巻き込まれていないことを示しています。(売上高営業利益率で見ると、さらに高く11.7%あります。)

ただ、やはり時価総額が膨らんでいて、PERが43倍というのは高いですね。成長企業で優良な企業は大抵PERが高いですが、日本電産も例外ではありません。

日本電産の株価の推移と投資判断

目覚ましい、世界的な成長を続ける日本電産ですが、株価の推移と株の投資判断をしてみましょう。

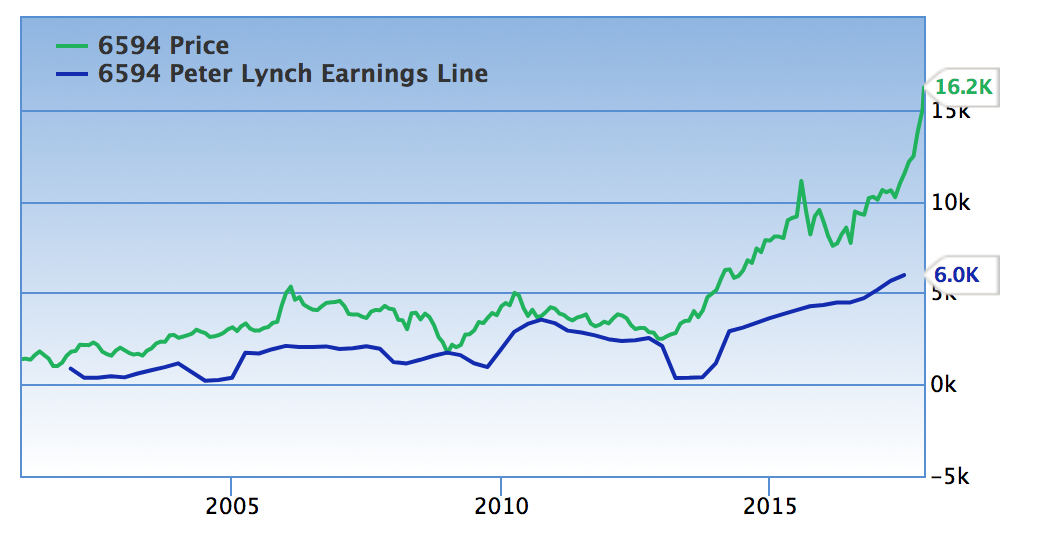

下図が、日本電産の株価(緑)と理論株価(青色)の推移です。理論株価は一株あたりの純利益の15倍で計算しています。

2012年くらいまでは、理論株価(青)と実際の株価(緑)の乖離はあまり激しくなかったですが、ここ数年実際の株価は理論株価から大きく乖離してきています。株価はかなりの割高水準と思われます。

日本電産は良い会社で、将来の成長を株価に織り込んでいると思われますが、さすがにここから株を買っていくのは躊躇しちゃいますね。

何かの一時的ショックで、PER20倍程度(株価では8000円)位まで下がる機会があれば、思い切って買っていきたいところですが、今のところ様子見が良さそうです。