株式投資をする際に、どうやって株を買う・売るのタイミングをはかるのでしょうか?テクニカル派の人はチャートの形だったり、なんとなく株価が下がったから買ってみるかとか色々なやり方があるでしょう。

しかしよく考えてみましょう。株価は一体どうやって決まっているのでしょうか?株価は、短期的には需給関係で決まりますが、中長期的には企業業績に”確実”に連動しています。

理論株価は企業業績から計算されており、株式投資の売買判断でもっとも役に立つ指標の一つは理論株価になります。理論株価を計算すると、その株が割安なのか割高なのかわかります。理論株価を計算することは、少なくとも中長期投資にはテクニカル手法よりも確実に投資の役に立ちます。実際に理論株価を計算しないで、すくなくとも中長期ではどうやって株投資をするのか皆目見当がつきません(笑)。

また、理論株価を計算する際には、財務諸表など過去の業績を確認しなければいけませんが、このプロセスを自分自身で行うことで、その企業の業績の推移を知ることができるようになります。理論株価を計算する際に企業業績を確認することが株価の割高、割安を評価をする際に重要になります。

どちらかというと、計算した理論株価自身よりも、それを導く過程で、その銘柄の会社の企業業績を確認するというプロセスが株価の評価にとても役に立ちます。

さて、理論株価をどう計算するのでしょうか?理論株価にはいろいろな計算の仕方がありますが、その中でも、計算がやさしく実践的なものを初級編、中級編、上級編に分けて紹介していきます。

理論株価の計算の仕方(初級編)

まず、株価というのはその会社の「価値」を発行済み株式数で割ったものであるという考え方が基本となります。

それでは、会社の価値とは何でしょうか?

初級編では、会社の価値とは、「その会社が一年間に生み出すことのできる純利益」に比例するものと考えます。そして、15年経つと、投資した金額が全額戻ってくる(つまり元が取れる)のが妥当であると考えると次のような計算式になります。(15倍という数字は日経平均株価に採用されている銘柄のだいたいの平均値でもあります。)

会社の価値(利益価値)= 純利益 × 15

よって、理論株価は「会社の価値(利益価値)」を発行済み株式数で割った価格と考えれば、理論株価は次のような式になります。

*初心者向けの理論株価の計算式*

理論株価 = (一株当たりの純利益) × 15

ここで、「一株あたりの純利益」は英語で「EPS (Earning Per Share)」と言います。

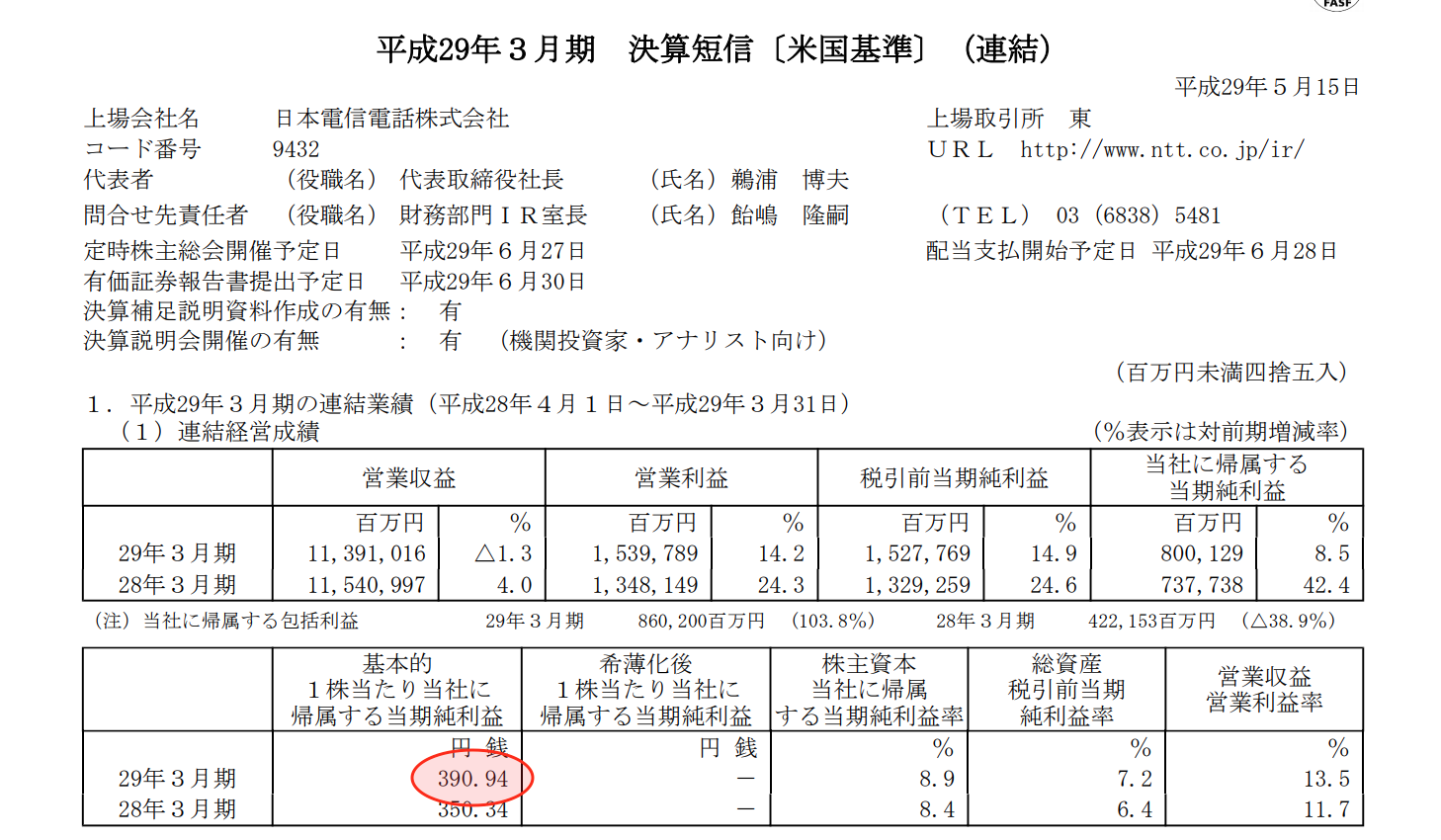

(計算例)それでは、実際に代表的な株式銘柄であるNTT(日本電信電話株式会社、銘柄コード:9432)の例をあげて、理論株価を計算してみましょう。理論株価には一株あたりの純利益(EPS)の値が必要です。この値は会社四季報や、インターネット上の株式情報サイトで簡単に確認できますが、ここでは、今後企業業績を深く理解していく最初のステップとして、本格的に決算短信から理論株価を計算してみましょう。

NTTのホームページに2017年(平成29年)3月期の決算短信があります。この決算短信の最初のページが次に図になります。

注目すべきは上の画像で赤色で囲んだ数字(390.94円)です。これが、NTTの一株あたりの純利益(EPS)になります。よって、この数字を15倍して、NTTの理論株価を求めると次にようになります。

NTTの理論株価(初級編) = 390.94 × 15 = 5864円

NTTの現在(2017年11月18日)の実際の株価は5744円ですので、ほぼ理論株価通りですね。

まず、株式投資の初心者のうちは、この計算式で色々な株の理論株価を計算して、実際の株価と比べてみると良いと思います。

理論株価の計算の仕方(中級編)

初級編の理論株価の計算の仕方に慣れてきたら、もう少し理論株価の計算式を精緻にしてみましょう。中級編では会社の価値は、利益価値と資産価値の2つの要素からなると考えます。初級編からの違いは、会社の価値に資産価値を加えたことです。

1、会社の利益価値

2、会社の資産価値

ここで、それぞれの会社の価値は次で計算します。

資産価値 = 純資産 × 0.2

利益価値 = 純利益 × 15

ここで、会社の資産価値を純資産の20%と見積もったのには理由があります。実は会社の純資産の全てが換金可能なものではありません。のれん(ブランド料)など無形資産で、事実上実態のない資産もあります。そこで、経験的に純資産の2割位が換金可能ということがありますので、2割という値を使っています。(上級編ではこの値ももっと正確に計算します。)

よって、理論株価は次の式で計算されます。

理論株価 = (資産価値+利益価値)÷ 発行済み株式数

上記の式を、数学的に変形すると理論株価は以下のようになります。

*中級者向けの理論株価の計算式*

(理論株価)=(一株当たりの純利益)× 15 + (一株当たりの純資産)× 0.2

この式の右辺の(一株当たりの純資産)を英語でBPS(Book Value Per Share)ともいいます。

(例)初級者編と同様にNTTのホームページに2017年(平成29年)3月期の決算短信の最初のページから中級編の理論株価を計算してみましょう。

上の画像で赤色で囲んでいる数字が「一株あたりの純利益」です。そして青色が「一株あたりの純資産(株主資本)」です。この2つの数字から中級編の理論株価を計算してみましょう。

NTTの理論株価(中級編) = 390.94 × 15 + 4491 × 0.2= 6762円

初級編でも述べた通り、NTTの現在(2017年11月18日)の実際の株価は5744円ですので、中級編の理論株価で計算すると、現在の株価は少し割安ですね。

理論株価の計算の仕方(上級編)

それでは最後に上級編の理論株価の計算の氏からを説明します。初級編、中級編よりもだいぶ複雑になっていますので頑張ってついてきてください。まず、上級編の理論株価は、次の3つの要素からなっていると考えます。中級編との違いは、成長価値の項が追加されたことと、資産価値の計算方法がより精緻になっています。

1、 利益価値

2、 成長価値

3、 資産価値

ここで、それぞれの価値はつぎで計算できます。

利益価値 = 純利益 × 15

成長価値 = 純利益 × 係数A

資産価値 = 流動資産 ー 負債

ここで成長価値の式の右辺にある係数Aは、ー5から15の間の値をとります。成長過程にある企業は最大15で、停滞企業は最小ー5とします。各企業が、成長、成熟、衰退のどのステージにあるかを判断して、この係数Aを決めていきます。平均な成熟企業であればとしてはゼロとします。

ここで、この3つの価値をもう少し詳しく説明します。

上級編の利益価値

最初の企業の「利益価値」の式は初級編と同じです。利益価値とは、現在、その企業が毎年生み出すことのできる純利益に対する価値です。毎年、その企業がどれくらいの利益を生み出しているのかを測ります。先ほども述べましたが、15年で投資額を回収できるとかんがえると、純利益の15倍程度がその企業の利益価値を考えられます。(この15という数字は日経平均のPERの平均的な数字と同じです。)

上級編の成長価値

次の「成長価値」は初級編にはない項で、上級編で新しく登場しました。ここで先ほども述べたように、この項にある係数Aはー5から15の間の値をとります。この成長価値ですが、これは文字通り、今後その企業がどれ位成長余地があるかで計られます。

市場が飽和衰退して、競合が沢山あれば、この成長価値は小さいと考えます(係数Aは小さい)。一方、新しい市場で、まだまだ競合も弱かったり、少なければ、この成長価値は高いと考えます(係数Aは大きい)。よって、成長過程にある企業は15で、成熟企業はゼロ、衰退企業はー5としますそれぞれの企業の成長具合にあわせて、この係数を決定します。

また、成長価値はこれまでの業績を見るだけでなく、自社、競合など企業業績以外の側面からも総合的に判断する必要があります。

上級編の資産価値

最後の項の資産価値ですが、この部分の計算は中級編よりも精緻になっています。ここで、負債は固定負債と流動負債の両方を含んだ値です。

資産価値とは、今現在、その企業が持っている資産の価値です。個人でいえば、預金や家や自動車などの資産です。企業の場合は、貸借対照表の純資産にあたります。おおざっぱにいって、会社が解散したときに、すぐに現金化できる資産を表します。

ただし、貸借対照表の資産には、のれんなど換金性のないものもあり、書いてある資産を全部、本当の資産にはできません。そこで、換金性の低い固定資産は無視して、流動資産だけに換金性がある本当の資産と考えます。固定資産は、単に将来に償却しなければいけない費用が並んでいることも多く、イマイチその価値を信用できませんので。。。

そして、流動資産から負債全体をひいた額が、その企業が持つ本当の資産だと考えます。大雑把な考え方ですが、多くの場合、会社の持つ資産評価の良い近似となります。

上級編の理論株価

さて、この企業の3つの価値(利益価値、成長価値、資産価値)より、上級編の理論株価を計算しましょう。理論株価を計算するときには、資産価値、利益価値、成長価値の3つの要素をすべて足してものと発行済み株式数で割って、一株当たりの価格になおした値を使います。

理論株価 = (利益価値 + 成長価値 + 資産価値)÷ 発行済み株式数

企業の3つの価値を発行済み株式数で割って、理論株価をまじめに計算するのは結構面倒です。実は、理論株価の数式を少し数学的に変更すると、もっと簡単に以下の式で理論株価が計算できます。

*上級者向けの理論株価の計算式*

理論株価 =(流動資産 ー 負債)÷ 純資産 × 一株当たりの純資産 + (一株当たりの純利益)×(15 + 係数A)

さきほも述べたように、ここで係数Aはその企業の成長の期待値に合わせて、−5から15までの数字となります。係数Aは成長産業であれば15倍、成熟産業であればゼロ、衰退産業であれば−5倍とします。

この式にある、流動資産、負債、純資産、一株当たりの純資産(BPS)、一株当たりの純利益(EPS)はすべて決算短信に値が書いてあります。決算短信をみれば、この式を使って簡単に理論株価が計算できます。ここでは、特に例はあげませんが、ぜひ上級編の理論株価の計算を試してみてください。

この上級編の理論株価を計算をすることによって、その過程で決算短信の見方がわかり企業の本当の姿が見えてくるでしょう。

▼関連記事

【2026年版】バフェット指数とは?見方・計算式と「今は割高か」をやさしく解説(米国・日本)

あわせて読みたい:理論株価で「割安」と判断したら

理論株価を使って「割安」と判断した銘柄を実際に買う場合、NISA口座を使えば運用益が非課税になります。まだ口座を持っていない方は、証券会社選びの参考にしてください。