ソニー(6758)のこれまでの株価、業績を振り返り、今後の業績・株価を予想したいと思います。

ソニーはハードウェアからソフトウェアに舵をきって、日本の元家電メーカーとしては成功しています。昔は、ウォークマンをはじめとする消費者向けの家電製品で世界中を席巻しましたが、現在ではゲーム、映画、音楽、エンタメ、金融などを柱とするソフトを中心とする会社に変革されました。

ソニーはハードウェアからソフトウェアに舵を切りましたが、ソフトの中でも特にエンタメ、金融というこれからますます有望な分野に進出して存在感を出しています。人工知能により、人がやっている現在の仕事はますます減っていくと予想されます。その結果として、余暇時間が増えてエンタメのビジネスが今後ますます伸びていくことでしょう。すでにプレイステーションなどゲームなどのエンタメでブランド力・存在感があるソニーは今後も成長を続けると予想されます。

また、ソニーは日本のみならず海外進出にも積極的で、世界的にブランド力があります。昔はシャープ、東芝、パナソニックなど世界ブランドになった日本電気企業もありましたが、ソニー以外は世界において存在感をなくしています。日本は少子高齢化で市場が年々小さくなってきます。そんな環境の中、ソニー以外、世界を相手にそのブランド力を保っている日本企業はそんなに多くありません。未だに世界ブランドとして頑張っているソニーは投資先として日本企業のなかではなかなか魅力があります。

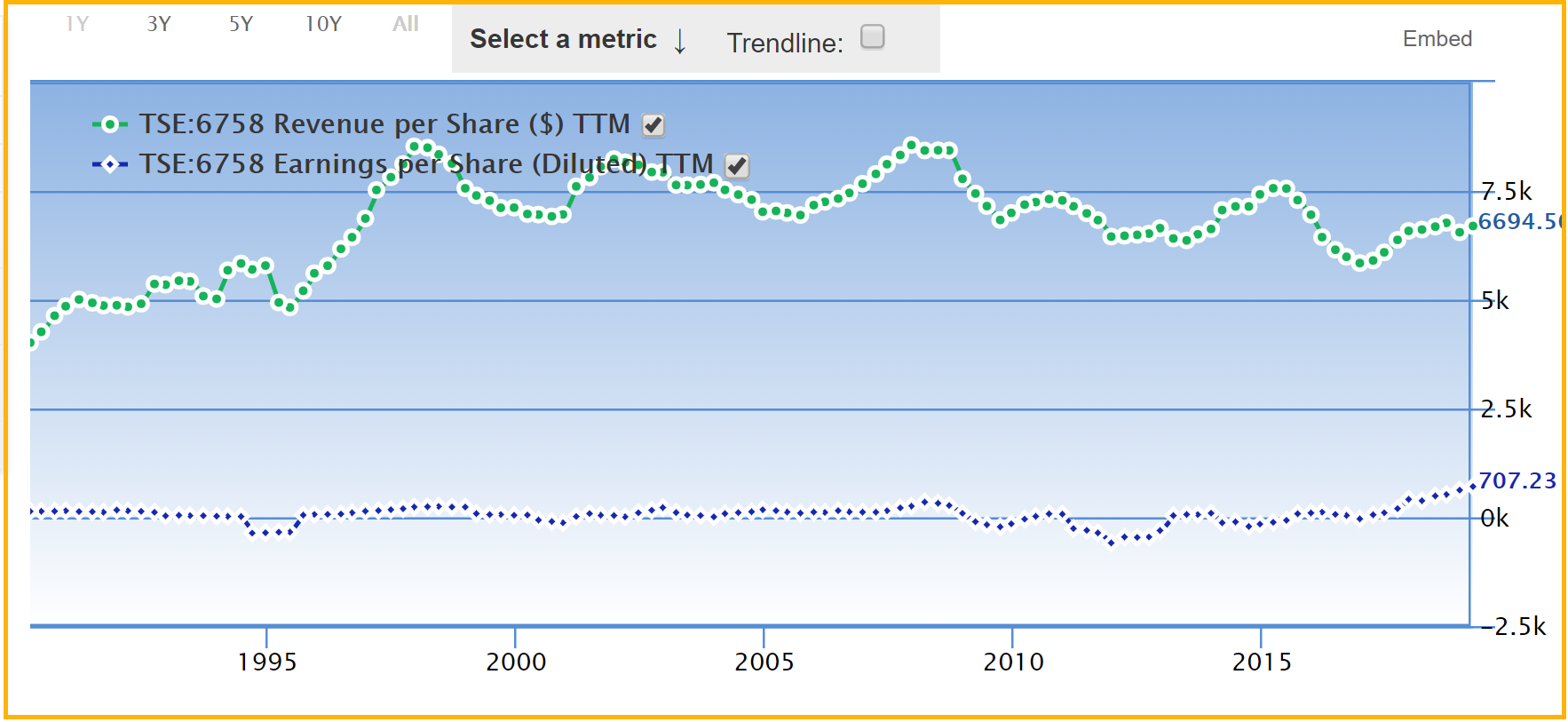

それでは、ソニーの業績を具体的に見ていきましょう。次の図はソニーの売上高(緑)と純利益(青)の推移です。

2000年以降、売上高は伸びていませんが、構造改革をすすめて純利益は少しづつ伸びています。ただ、グーグルやアマゾンなどの外資系IT企業に比べて売上高利益率が低いところが気になりますね。売上高利益率が低いということは一般的に言って、損益分岐点が高くということで、売上が減ると簡単に利益が大幅に減ることを意味しています。

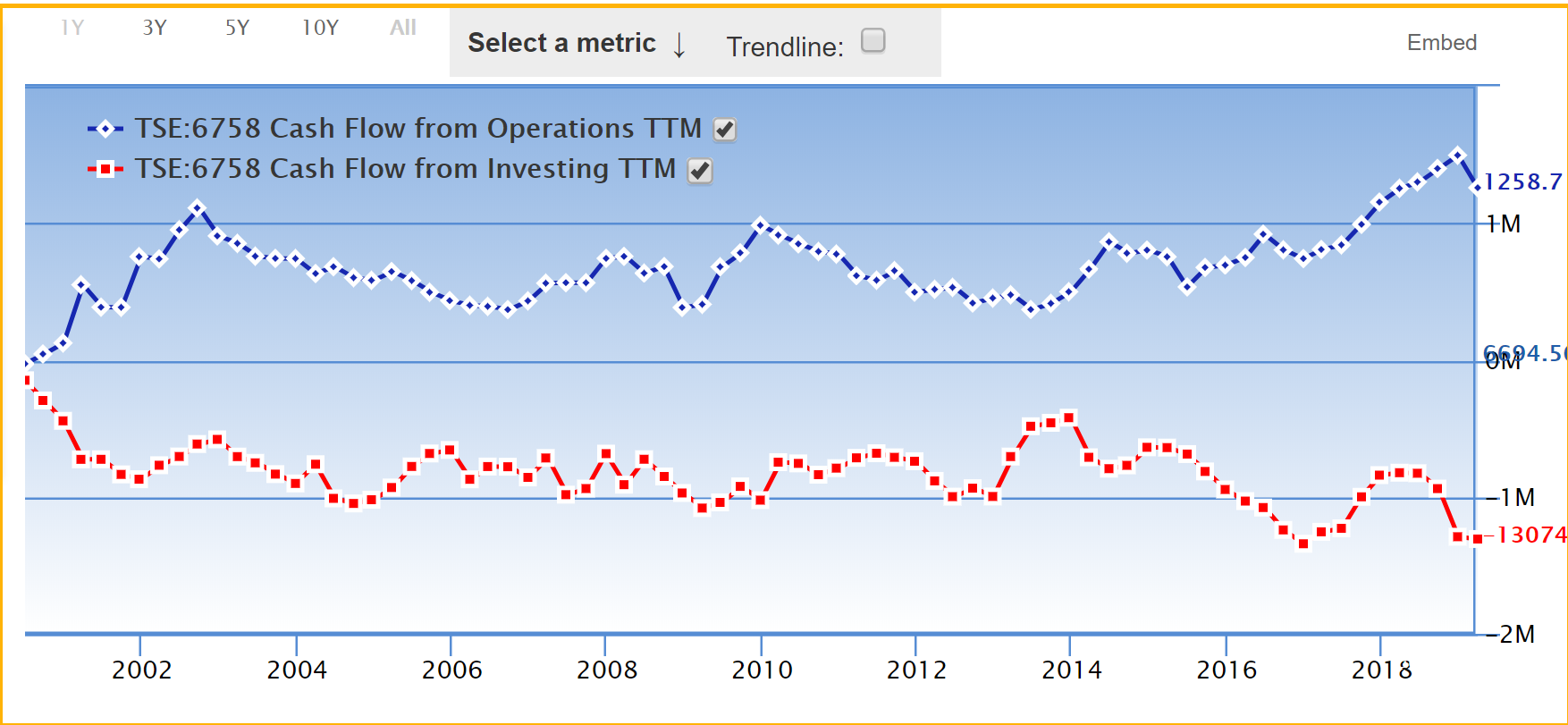

次に下図でソニーの営業キャシュフロー(青)と投資キャシュフロー(赤)の推移を見てみましょう。

ソニーの営業キャシュフローは微妙に上昇傾向にあり良い感じがします。また、投資キャシュフローも、営業キャシュフローの範囲内で収まっており良い感じです。本業で稼いだ現金をしっかり投資に回しており、問題ありませんね。ただ、グーグルやアマゾンのような高成長優良企業のキャシュフローの特徴である右に口を開いたワニ口の形に綺麗になっておらず、この辺は少し物足りない感じがします。

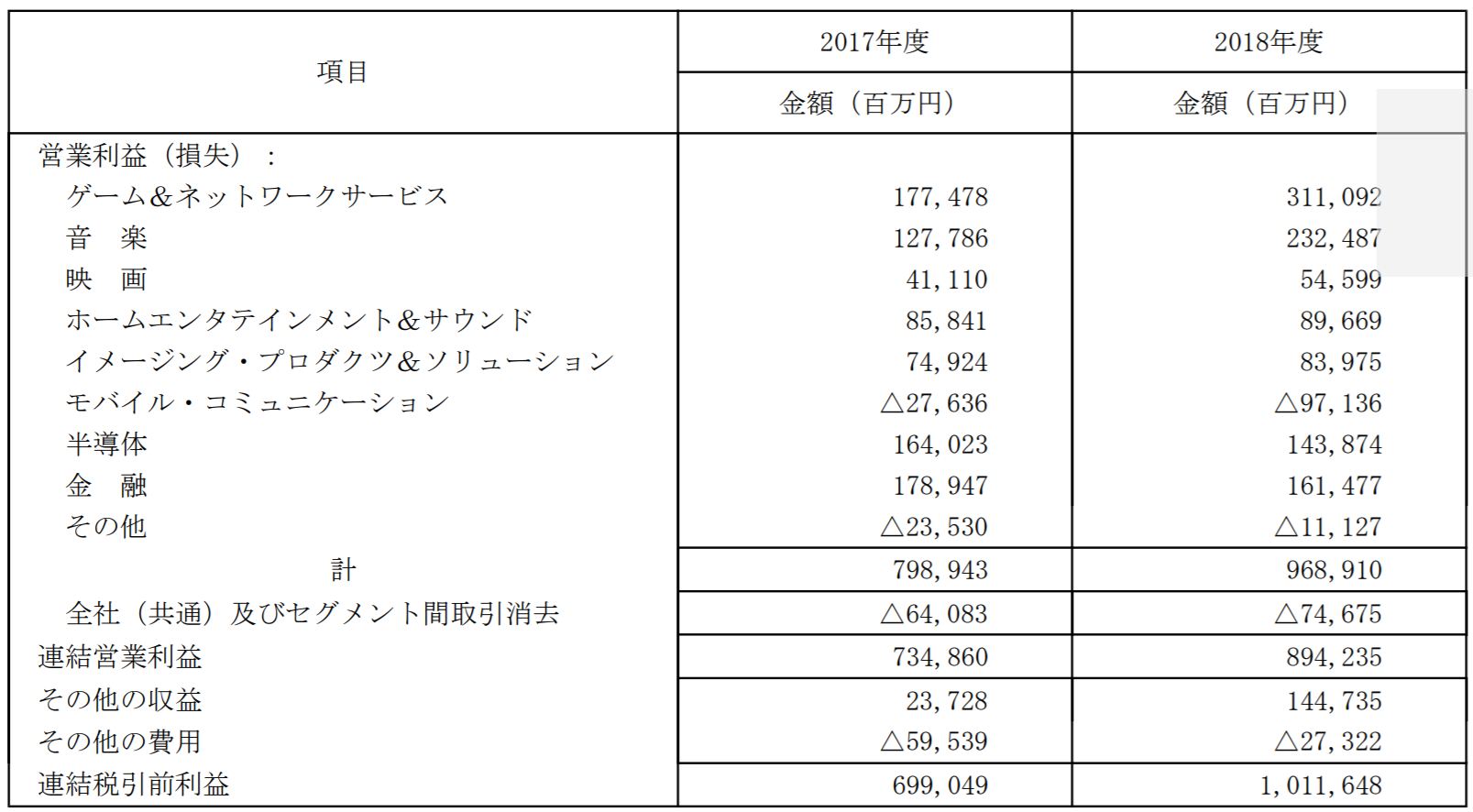

次はソニーのセグメント別の営業利益の表です。

ゲーム、映画、音楽などのエンターテイメントが利益の大部分を占めており、金融や昔ながらの半導体の占める割合は相対的に小さいですね。ビデオカメラやテレビ、パソコンなどの昔のソニーの家電のイメージはもうありませんね。ソニーは今や家電のソニーではなく、エンタメのソニーと言った方が正しいでしょう。

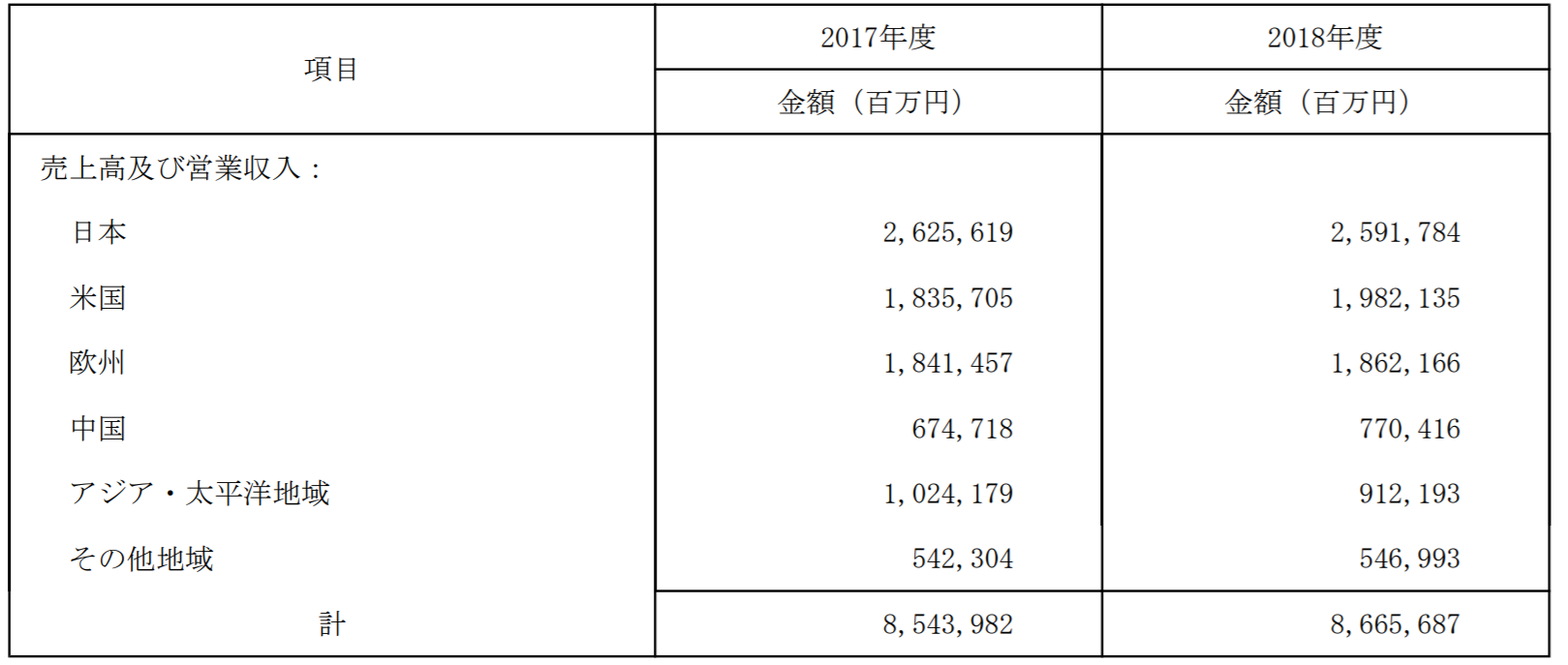

次の図は、ソニーの地域別の売上高の表です。

ソニーの地域別の売上高を見ると、日本が最大ではありますが米国、欧州、中国、アジアでの売上高もかなり大きく、世界的な国際企業といっても過言ではないでしょう。

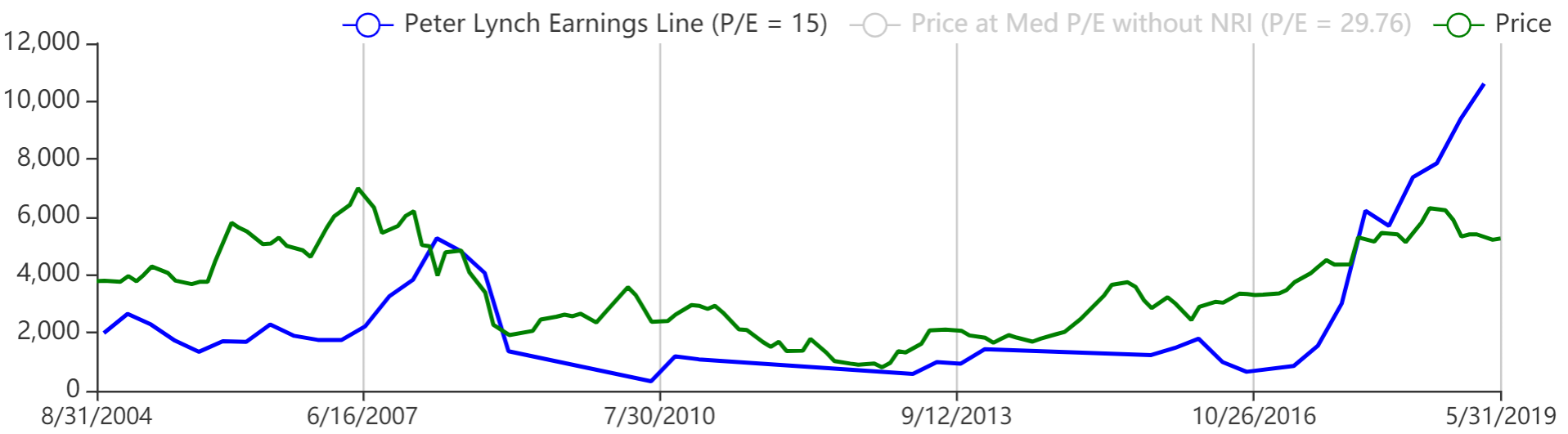

次の図はソニーの株価と理論株価の推移のグラフです。理論株価は一株あたりの純利益の15倍で計算されています。

最近まで、ソニーの株価は理論株価に比べて割高状態でしたが、最近になって理論株価が急上昇して株価は割安状態です。理論株価が急上昇したのは一株あたりの純利益が急上昇したからです。

ソニーは海外でのブランド力、エンタメという有望な市場で存在感を出していることを考えると、日本の大手企業としては相対的に魅力的に見えます。株価も業績に比べれば相対的に割安ですので投資しても悪くないかもしれません。ただ、歴史的にソニーの売上高利益率はそれほど高くないので、一株あたりの純利益から計算される理論株価は簡単に上下することに注意した方が良いでしょう。