任天堂 (7974)はゲーム機でトップシェアを誇る日本を代表するゲーム機メーカーです。

任天堂のゲーム機は海外でも人気が高く、海外売上高の割合も77%と非常に大きいです。製造業では日本は衰退してきましたが、アニメやゲーム機はまだまだ海外でも人気が高いですね。

任天堂の競合としてはソニーのプレイステーションやMicrosoftのXboxなどが挙げられます。ただ、ポータブルゲーム機としてはNintendo Switchの任天堂が市場を独占しています。

ゲームのソフトウェアは参入が簡単で、沢山のゲーム会社がありますが、ハードウェアは参入障壁が高く数社で世界の市場を独占しています。そういう意味で任天堂にはブランド価値があります。

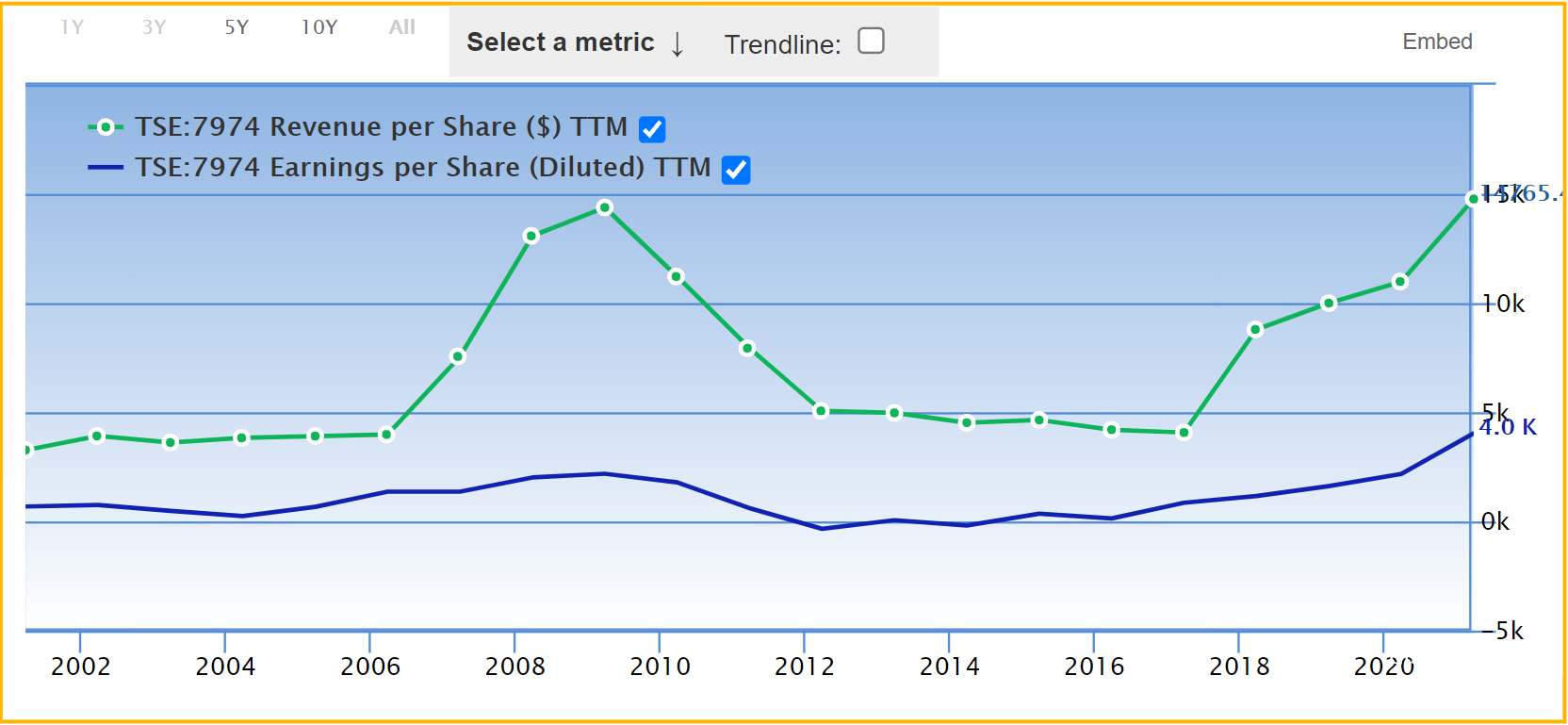

さっそく、任天堂の損益計算書の主要な項目を見てみましょう。緑色が任天堂の売上高で青色が純利益です。

売上高は2009年頃と2018年頃から現在までの2回ピークがあります。1回目のピークは、任天堂DSとwiiによるものです。2018年から始まった2回目のピークはNintendo Switchが大きく貢献しています。任天堂スイッチでは、ゼルダの伝説やバイオハザード、ドラゴンクエストなどの不滅の大人気ゲームをポータブルで遊ぶことができ、ポータブルゲーム機のスタンダードとなっています。

純利益のほうも売上高と同じく2009年頃と2018年頃の2回ピークがあります。そして現在も売上高、純利益ともに2回目のピークの真っ只中におり今後どこまで伸びるか注目が集まります。

次に任天堂のキャッシュフローをみてみましょう。下の図が任天堂のキャッシュフローの推移です。赤色が営業キャッシュフローで、黄色が投資キャッシュフローです。そして水色が現金及び現金同等物の推移です。

営業キャッシュフローは波があり不安定ですが、ここ数年は順調にプラス方向に拡大しています。一方、投資キャッシュフローは概ね営業キャッシュフローの範囲内に収まっており問題ありません。現金及び現金同等物もここ数年の順調な経営に捧げられて潤沢にあり財務的には問題ありません。

次の図が任天堂のバランスシートの重要項目の推移です。緑色が任天堂の総資産の推移です。オレンジ色が流動資産で、黄色が負債で、エメラルド色が自己資本で、緑色が現金及び現金同等物です。

任天堂は総資産を膨らませておりその大部分を流動資産が占めています。流動資産に比べて負債は比較的小さいです。また現金及び現金同等物は負債の2倍程度あり、バランスシートは健全です。

ただやはりバランスシートの各項目も2008年頃と2018年以降の2回ほど大きな波がありゲーム業界の不安定性を見ることができます。

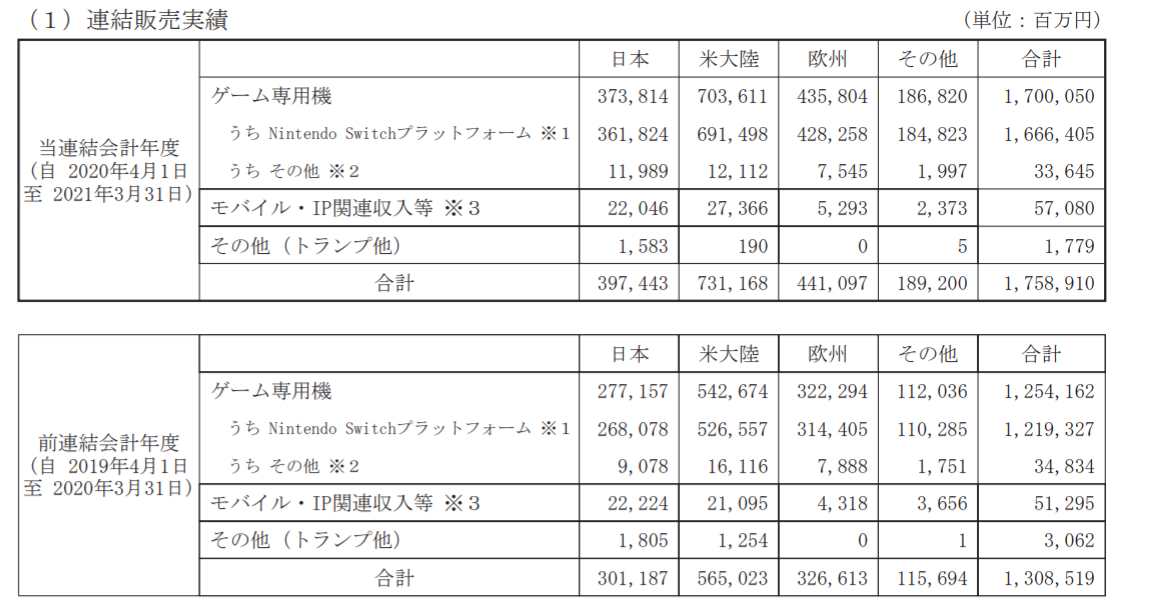

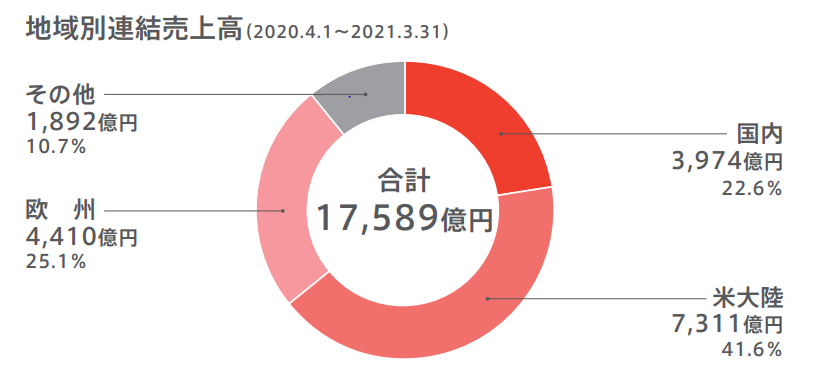

次の図が任天堂の世界の地域別の売上高の表です。

この表をグラフにしたものが下図になります。

上のグラフを見てもわかるように、任天堂は国内のみならず海外でも大きなビジネスをしています。日本よりも米大陸や欧州のほうが売上高が大きいことがわかります。

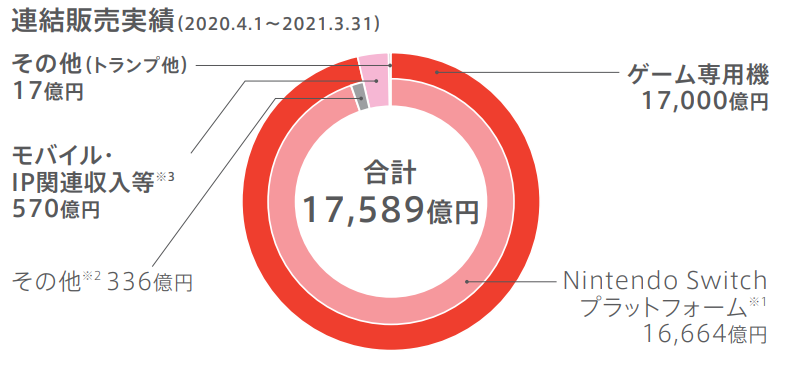

次の図か任天堂の製品別の売上高のグラフです。

上の図を見ると分かるように、任天堂の売上高はほとんどNintendo Switchで占められています。今後の任天堂の業績は、後継機種がでるまでは任天堂スイッチ次第ということがわかります。

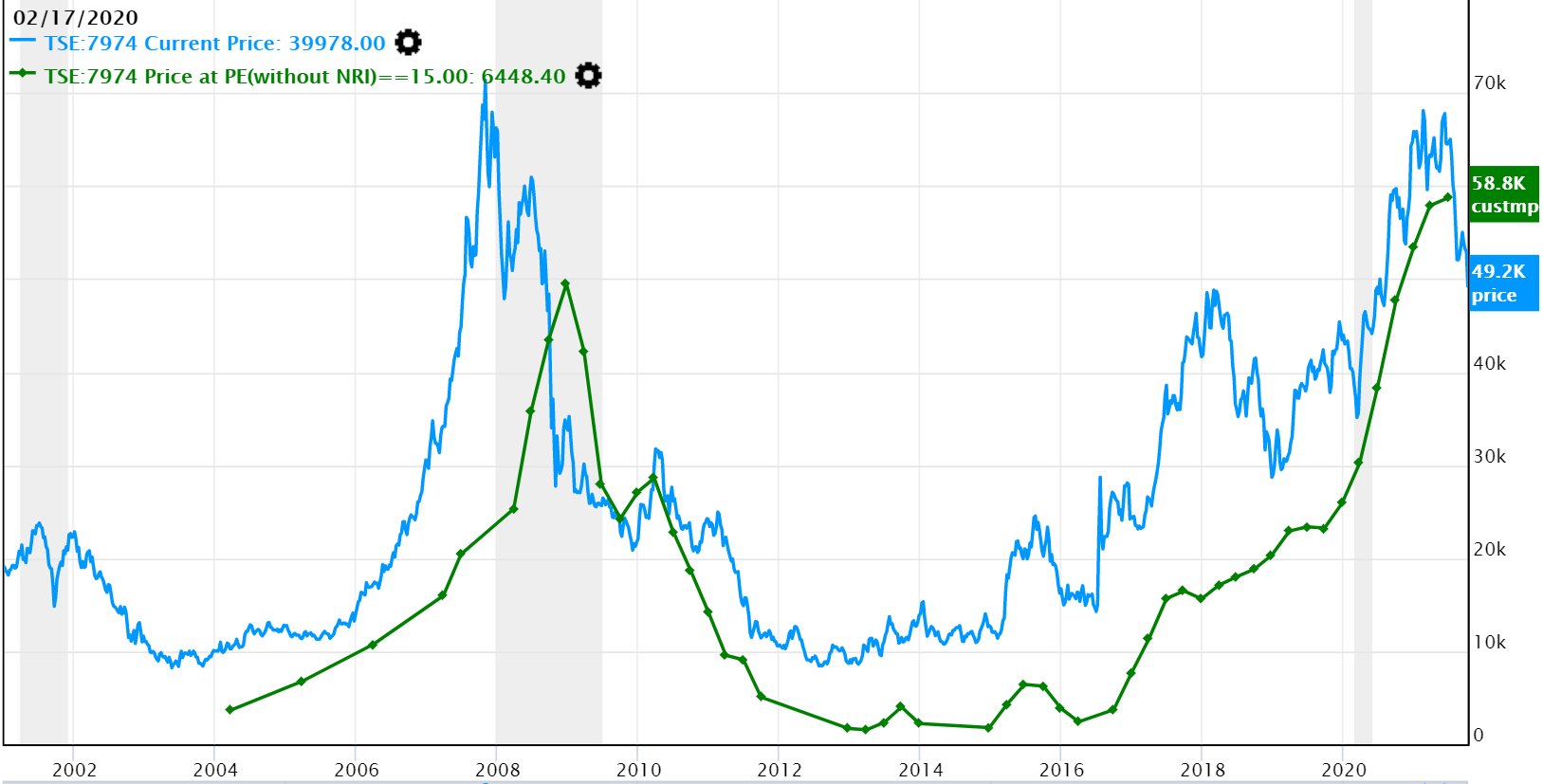

下図は任天堂の株価と理論株価の推移です。青色が株価で緑色が理論株価です。理論株価は1株当たりの純利益を15倍して計算しています。

任天堂の株価と理論株価はほぼ同じ水準で推移しています。また、任天堂の株価は理論株価を少し早取りする形で推移しています。

ゲーム業界はハードウェアのヒット機やソフトウェアのヒット作によって大きく業績が乱高下します。2008年度の好決算はニンテンドーDSとWiiの売り上げに支えられ、2018年から現在までの好決算はNintendo Switchによる売り上げ支えられています。

また任天堂の強みとも弱みとも考えられるところなのですが、在庫リスクを軽減するため過剰生産をしないと言う特徴があります。これによって在庫リスクを軽減できるのですが、ゲーム機の売れ行きが好調な時、売り上げを爆発的に伸ばすことが難しいということがあります。

現在までのところ任天堂はNintendo Switchでのヒットで大きく業績を伸ばしていますが、今後の業績はNintendo Switchの後継機の出来具合に左右されることになると思います。Nintendo Switchが一通り市場に出回った現在、次世代の後継機が出てくるまで業績も株価も一服というシナリオが有力でしょう。

また任天堂株はゲーム機の新機種のヒットによる独特のゲーム景気の波にさらされる循環株と考えられます。現在はNintendo Switchに支えられた高値圏にあると考えられます。この高値圏からの、今からの投資は慎重になったほうがいいと思われます。