これまでの大成ラミックの業績と株価の推移、そして市場環境を調べて、今後の同社の業績、株価の予測・見通しなどを含めた投資判断をしたいと思います。

この記事をざっくりとまとめると次の2点になります。

(1)大成ラミックは、人口減の日本市場の中でも数少ない成長分野で大きなシャアを握る優良企業である。

(2)大成ラミックは、まだ成長段階にあり、景気に強いディフェンシブ株で、株価も割安水準にある。

大成ラミックの概要

大成ラミックは大きく分けて2つの事業をしています。一つは包装フィルム事業で、もう一つは包装機械事業です。実はこの2つの事業はお互いに関連しているのですが、まずはそれぞれについて説明します。

大成ラミックのフィルム事業は、液体充填用フィルムの製造販売です。液体充填用フィルムの例としては、カップラーメンについているスープの原液の入った袋、コンビニのサラダについているドレッシングの入った小さな袋、納豆についている小分けされた醤油袋などです。また、スーパーに売っている鍋用スープの入った袋や、洗剤やシャンプーの詰め替え袋なども液体充填用フィルムですね。

こう見てみると、我々の生活の中で液体充填用フィルムは実に多く利用されていることがわかります。大成ラミックは、液体充填用フィルム(液体包装用フィルム)の製造販売で国内トップでシェア3割を誇ります。これから、高齢化、一人暮らし世帯が増えていくなか、弁当などに付随する調味料を入れる袋の需要はますます増えていきそうです。これは、大成ラミックにとって長期的に追い風でしよう。

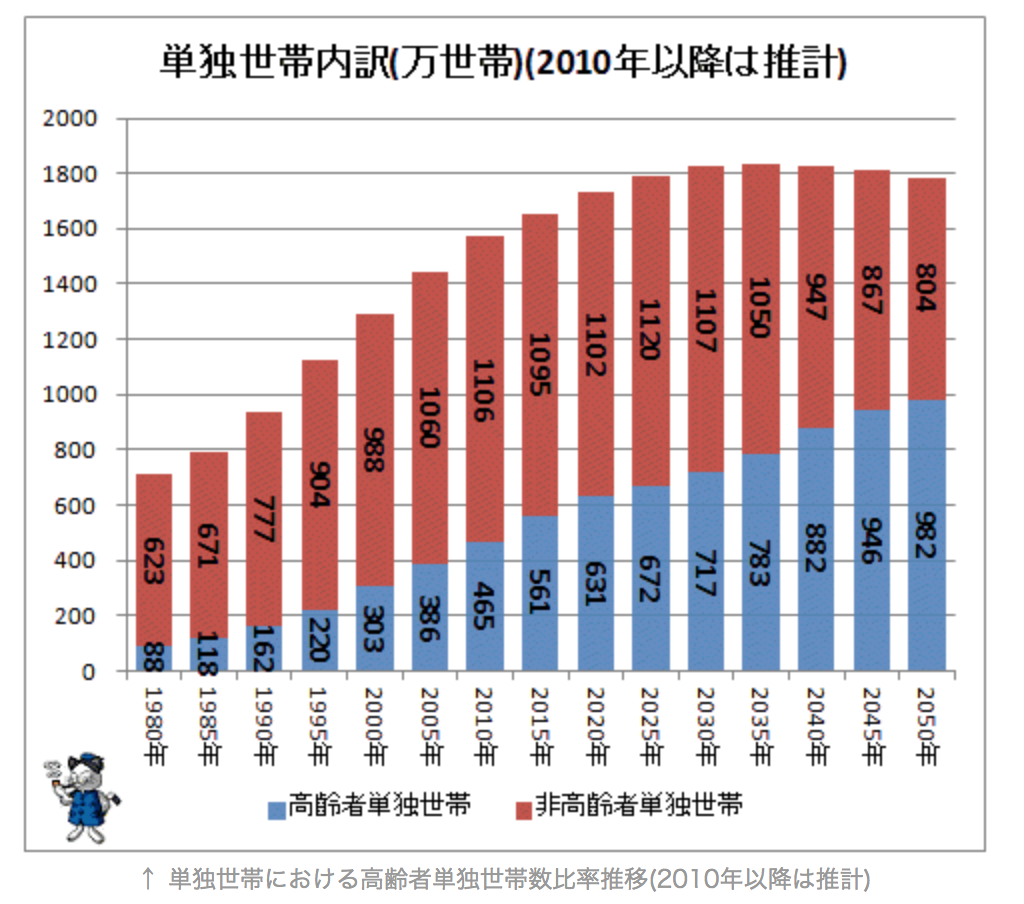

実際に、日本の単身者世帯の推移をみてみましょう。(https://news.yahoo.co.jp/byline/fuwaraizo/20130909-00027589/から引用)

この図をみてもわかる通り、人口減を迎える日本においても、単身世帯は今後も(2030年頃まで)増え続けます。さらに特筆すべきは、高齢者の単身世帯は今後数十年に渡って増え続けます。高齢者単身世帯では、弁当などの小分けされた調味料の袋の需要はますます増え続けるでしょう。大成ラミックはこの成長市場でシェアを握っていますので、今後も順調に成長を続けると思います。

もう一つの包装機械事業は、先ほど説明した液体充填フィルムに液体を詰め込む機械の製造販売をする事業です。なので、この2つの事業は関連しています。包装用フィルムを販売しながら、それに液体を詰め込む機械も一緒に売っているというわけです。

これはちょうど、プリンターのビジネスと似ていますね。プリンタービジネスは、プリンターを売ると同時に、その消耗品であるインクカートリッジも売って、売り切りビジネスではない定期的に収益の上がる良いビジネスモデルです。大成ラミックのビジネスも似ていて、包装充填用の機械を最初に売った後に、包装用フィルムを定期的に販売することにより永続的な定期収入が入ってくる安定感のあるビジネスモデルです。

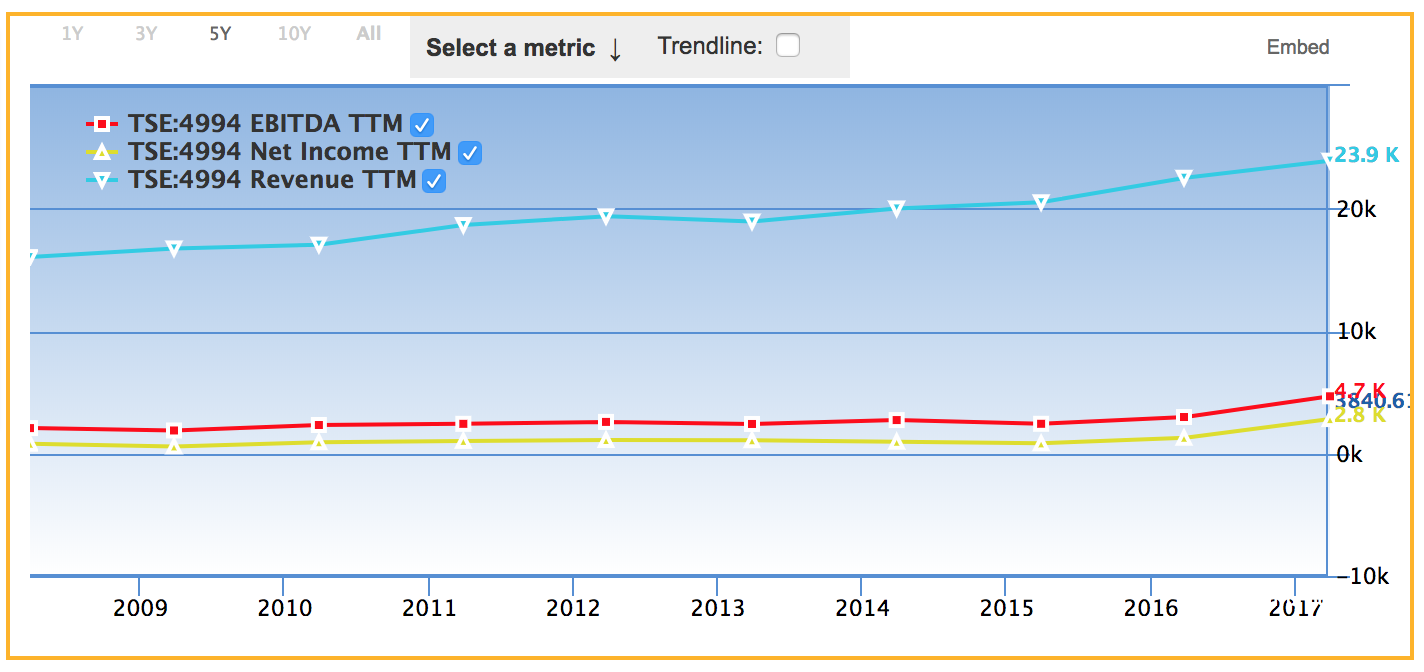

大成ラミックの売上高、EBITDA、純利益の推移

企業にとって重要な売上高、利益についてみてみましょう。次の図は、大成ラミックの売上高、EBITDA、

純利益の推移です。

水色が大成ラミックの売上高、赤色が純利益、黄色が純利益の推移を表しています。大成ラミックの売上高は徐々にではありますが、順調に伸びていますね。

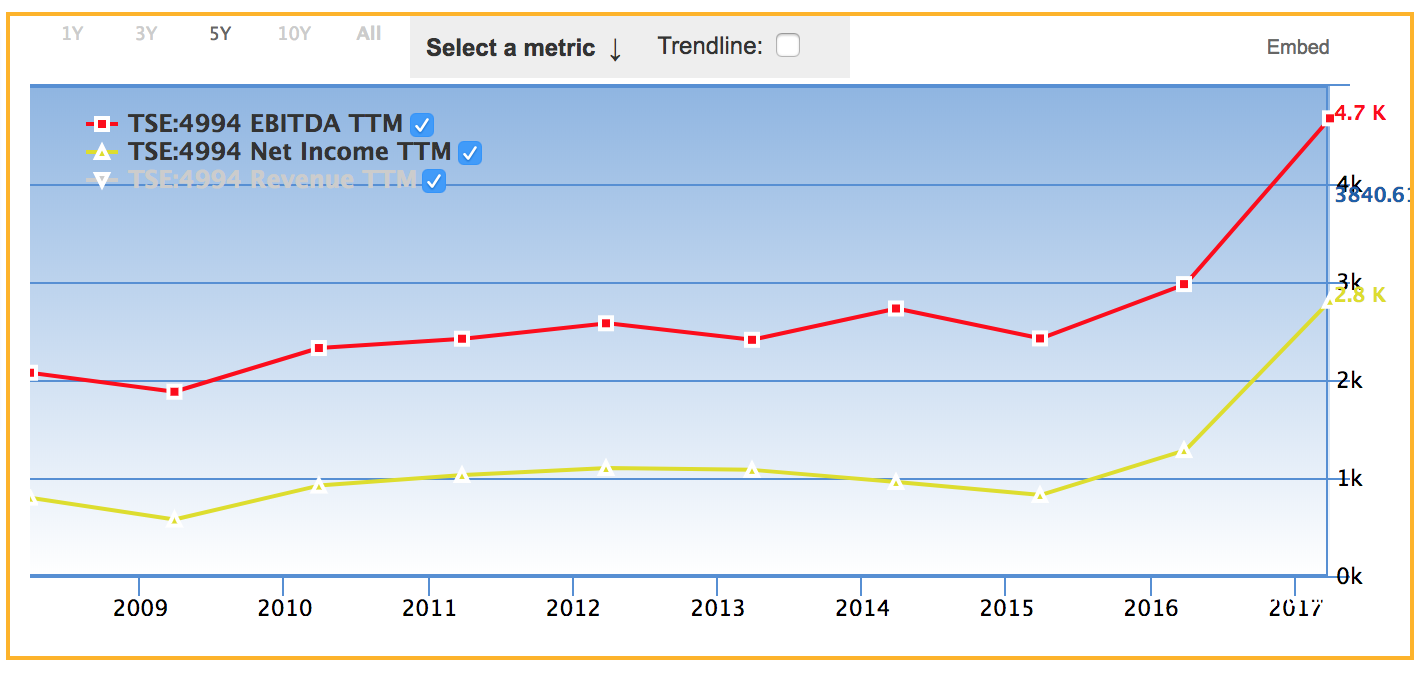

EBITDAと純利益は売上高に比べて小さいので、上図でEBITDAと純利益だけを表示させたのが下図です。

赤色が大成ラミックのEBITDA、黄色が純利益の推移を表しています。直近の2017年に、EBITDAと純利益の両方ともに大幅の増益となっています。これは、マレーシアにある子会社の土地がマレーシア政府の鉄道計画による収容対象になっていて、その保証金による特別利益(一時的な利益)です。なので、次年度はこの利益がなくなって、純利益は元に戻ると思われます。しかし、この一時的な特別利益を抜いても、大成ラミックのEBITDAと純利益は上昇傾向にありますね。

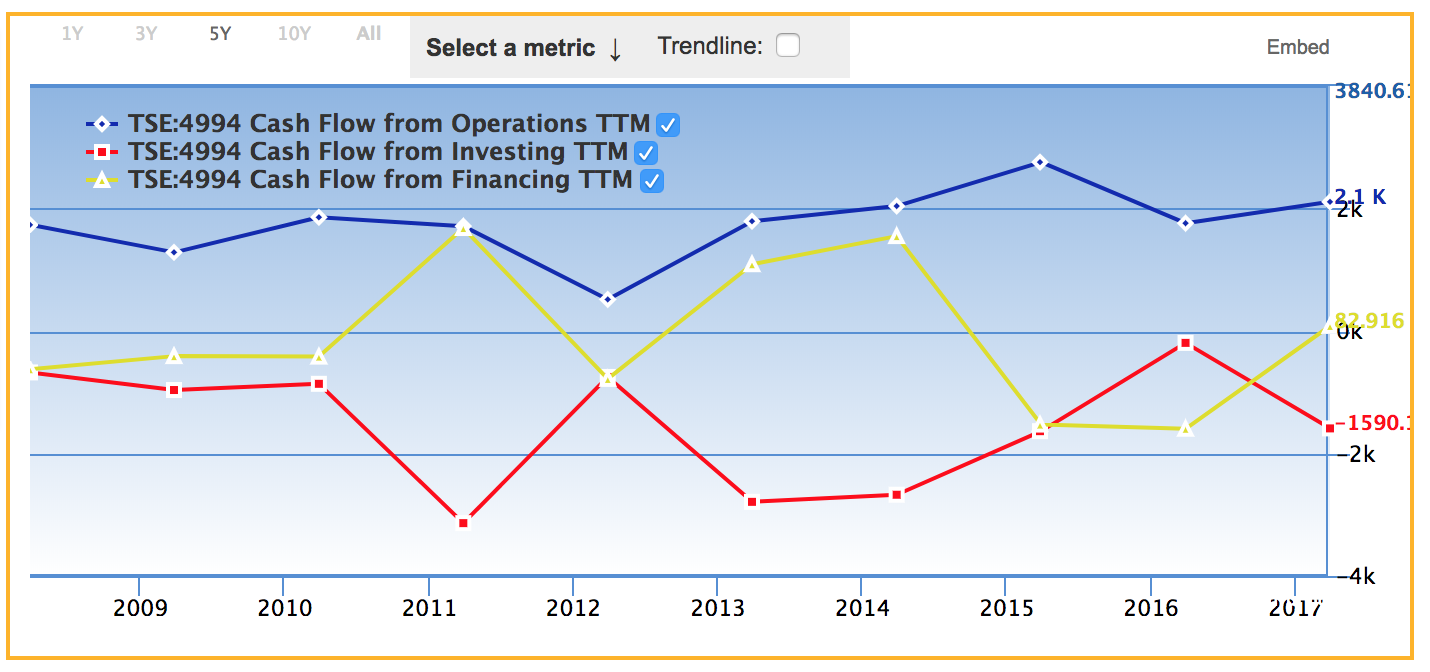

大成ラミックのキャッシュフローの推移

損益計算書の売上高、純利益の推移だけでなく、実際の現金の流れであるキャッシュフローの推移を確認することも重要です。

上図で青色が大成ラミックの営業キャッシュフロー、赤色が投資キャッシュフロー、黄色が財務キャッシュフローを表します。営業キャッシュフローをみてみると、ほぼ横ばいにみえますが、よく見ると若干右肩上がりです(笑)大成ラミックの営業キャッシュフローは急上昇というわけではありませんが、徐々に右肩あがりで安定感がありますね。

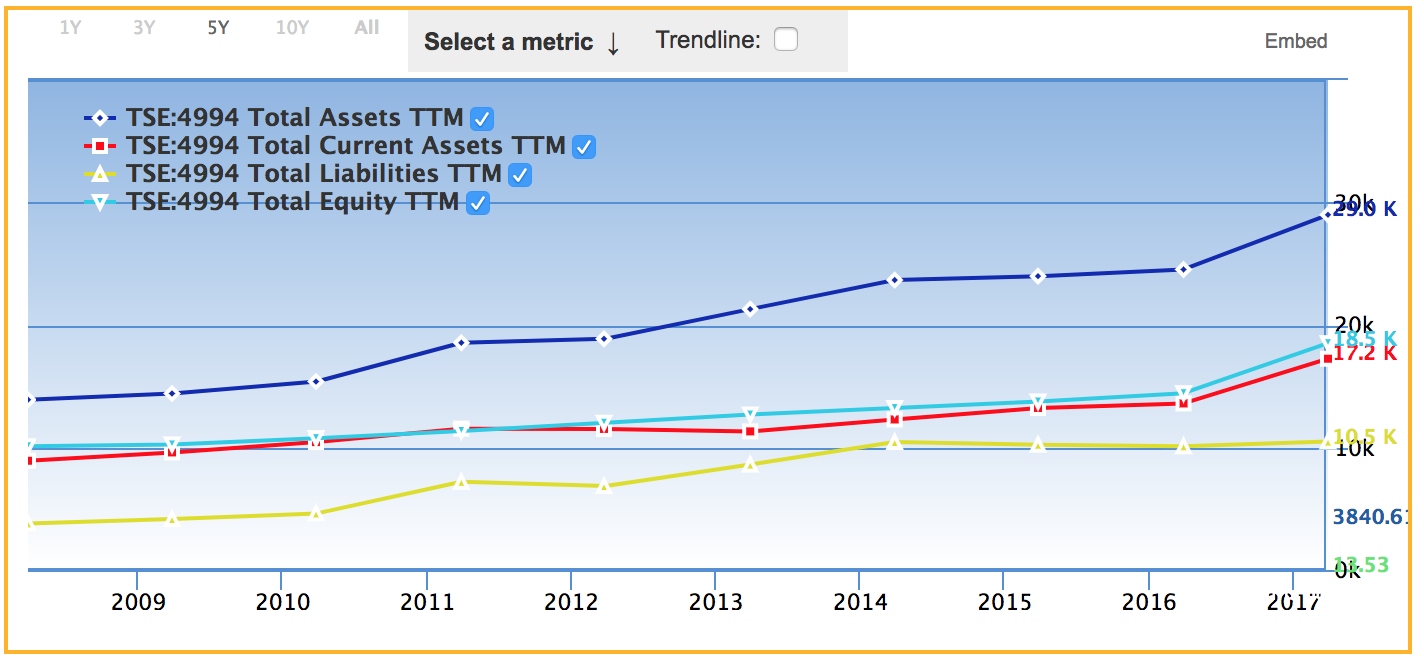

大成ラミックの貸借対照表の主要項目の推移

大成ラミックのバランスシートの主要項目の推移をみて、財務の安全性を調べましょう。

青色が大成ラミックの総資産、水色が自己資本、赤色が流動資産、黄色が負債の推移を表します。負債よりも自己資本、流動資産の方が大きく、大成ラミックは安定的な経営をしていることがわかります。

ここで、大成ラミックの一株あたりの資産価値を計算してみましょう。次の式で、一株あたりの資産価値が計算できます。

一株あたりの資産価値 = (流動資産 ー 負債)➗ 自己資本 ✖️ BPS

この式で計算すると、大成ラミックの一株あたりの資産価値は1030円です。現在(2018/2/15)の株価が3000円程度ですので、その3分の1程度が資産価値によるものと考えることができます。

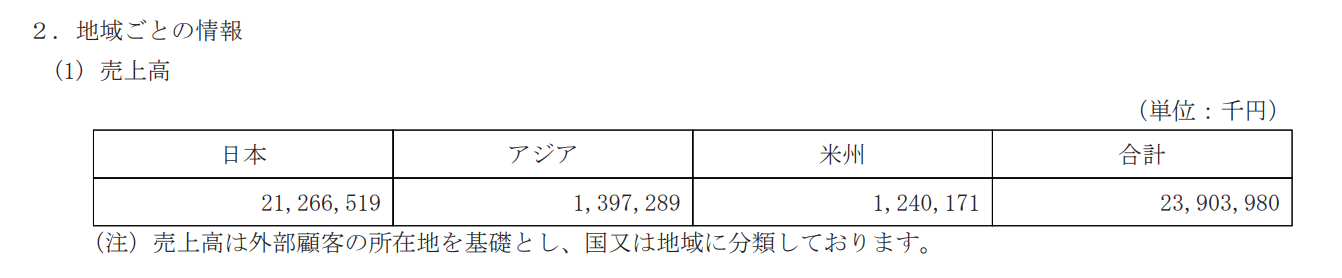

大成ラミックの世界の地域別の売上高

大成ラミックの地域別(国別)の売上高をみてみましょう(下図)。 (2017年の決算短信より)

今のところ、ほとんど(9割)の売上は日本であげています。ただ、売上の1割程度はアジアと米州であげており、海外進出の足場も固めつつあります。人口が減少してしていく日本だけでなく、海外にも進出して足場を固めつつある大成ラミックは、その株に投資している投資家にとっては心強いですね。

大成ラミックの売上高(純利益)、総資産(自己資本)、時価総額の比較

企業の利益面(売上高、純利益)、その利益を生み出す資産面(総資産、自己資本)、そして外部からどのように評価されているか(時価総額)の3つを比較することにより、その企業の全体像を知ることができます。(ここで、これらの3つの側面、すなわち売上、総資産、時価総額はだいたい同じオーダー(桁数)の数字になることに注意しておきましょう。)

大成ラミックの場合、これらの数字は以下の通りになります。

1)売上高:239億円(来期予想259億円)、純利益:28億円(来期予想16億円)

2)総資産:280億円、自己資本:190億円

3)時価総額:210億円

これらの数字から、投資に重要な指標を計算すると以下のようになります。

売上高純利益率:6.1%

自己資本比率:67%

ROA:5.7%

ROE:8.4%

PER:13

PBR:1.1

利益面の指標である売上高純利益率、ROA、ROEなどはまあまあですね。また大成ラミックの自己資本比率が高いので安心感がありますね。それと、大成ラミックは、PERとPBRが低くて、株価が割安であることがわかります。

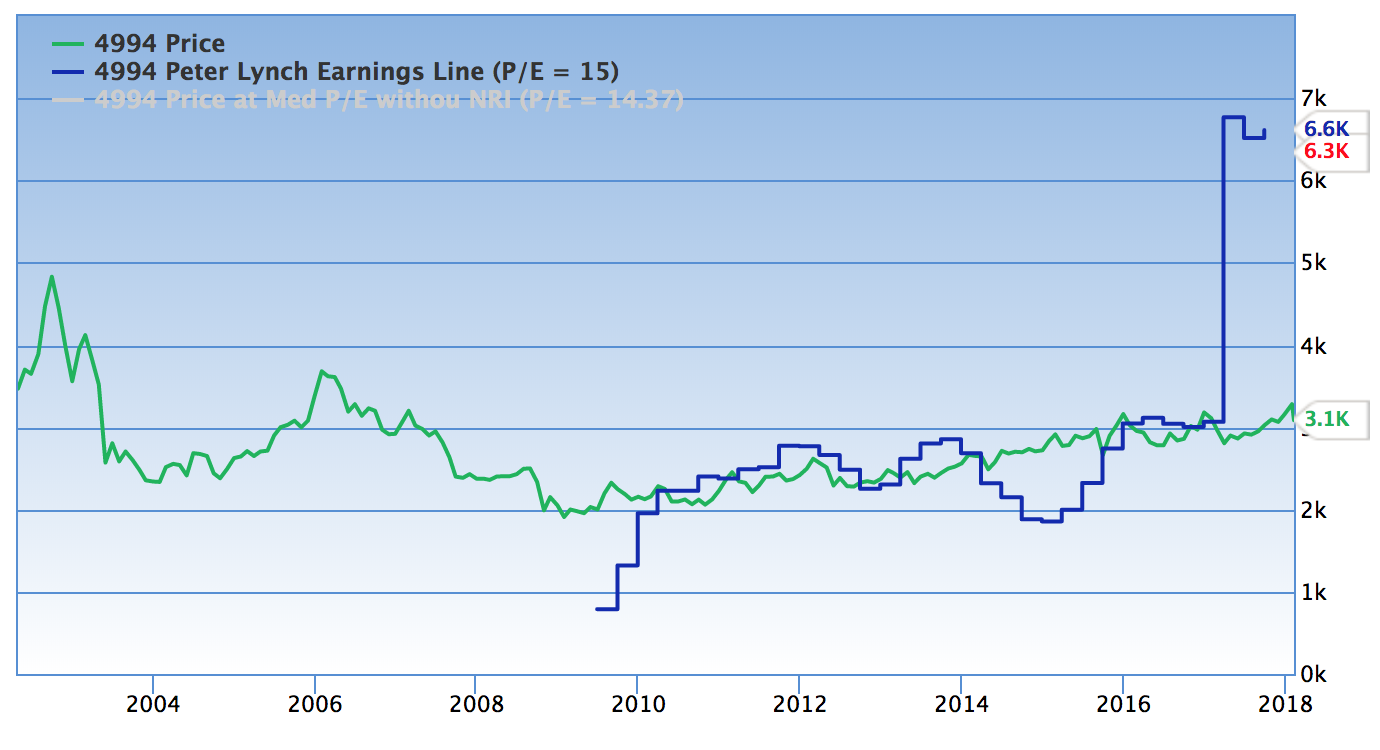

大成ラミックの株価と理論株価

下図は大成ラミックの株価(緑色)と理論株価(青色)の推移です。(理論株価は一株あたりの純利益の15倍で計算されています。)

上の図で緑色が大成ラミックの株価、青色が大成ラミックの理論株価を表します。直近、理論株価が高騰しており、株価と理論株価が大きく乖離していますが、これは土地収用に関連する一時的な特別利益によるものです。これを除くと、株価と理論株価は同じ水準で、ほぼ連動しています。大成ラミックの着実な業績(理論株価)の伸びに比例する形で、株価も着実に上昇しており、安定的な成長株と言えるでしょう。

現在のPERは13倍ですが、現在の株価から一株あたりの資産価値(先ほど計算した1030円)を引いてPERを再計算すると8.6となり、かなりの割安水準と言えるでしょう。

大成ラミックは、業績が成長しており、さらに景気に対してディフェンシブです。さらに株価も割安水準にあります。株の投資の3条件、すなわち成長株、安定株(不景気に強い)、株価割安を満たしていますので、大成ラミックに今投資をしても悪くはないと思われます。