アリババは中国を代表するE-Commerce(EC)の会社で、アマゾンなどともに世界最大級の規模のEC企業です。(E-Commerce(EC)とは、インターネット上で売買や決済などをする電子商取引のことです。)アリババの創業はわずか1999年と若い企業ですが、中国でのインターネット興隆の波に乗り、急成長している会社です。アリババは企業間(B to B)電子商取引や、日本のヤフオク(C to C)に当たるのタオバオ(Taobao)、日本の楽天(B to C)に当たる天猫(Tmall)などを経営しています。2014年にはニューヨーク証券取引所に上場を果たしました。

ソフトバンクの孫社長は14年前のアリババ創業直後に20億円を出資したことは有名です。ソフトバンクは、アリババの3割強の株式をもつ筆頭株主となっており、2014年のアリババの上場時に8兆円もの含み益を抱えてたことになります。現在は、一部のアリババ株を売りましたが、ソフトバンクが依然として25%もの株を抱えた筆頭株主です。また、アリババの創始者のジャック・マーは、ソフトバンクの取締役も務めていました。

中国には、アリババとバイドゥ(Baidu)、そしてテンセント(Tencent)の3つの主要なIT企業があります。バイドゥは中国の検索エンジン最大手、テンセントはソーシャルネットワーク、ゲームなどの最大手になります。中国は海外へのネットの接続を規制していて、アリババのみならず、バイドゥやテンセントなどを見てもわかる通り、中国のIT業界は独自の発展を遂げています。特に、アリババはアマゾンなどの海外大手EC企業を抑えて、中国市場ではEC企業として一人勝ちの状態です。

ただ、最近中国当局がアリババなどの大手ネット企業をターゲットに市場の独占に待ったをかけるような規制をかけてきており、アリババの株安を招いています。大手ネット企業が大きくなりすぎて、共産党の対抗勢力にならないように牽制をかけているように見えます。また、米国が米国市場に上場している中国企業に新たな透明性を担保するための規制をかけてきており、米中関係の悪化がアリババにもマイナスに働いています。アリババ自身は業績が好調ですが、中国共産党の巨大ネット企業に対する規制の政策と米中関係の政治的リスクのために株価が低迷しており、低いPERで割安感があります。

一方、アリババはクラウドビジネスにも進出しており、年々規模を拡大しており、次の収益の柱になりつつあります。アリババに並び立つアマゾンもAWSというクラウドビジネスに進出してEC以上の収益をあげています。アリババはまだアマゾンほどのクラウドビジネス規模はありませんが、クラウドビジネスもアマゾンレベルになれば、今よりもさらに大きな利益(2倍程度:理由は後述)を出すことができるでしょう。

それではマクロ経済、市場環境、そしてアリババ自身の企業分析の順に、マクロ的な視点からミクロ的な視点へと順をおってアリババの企業・業績分析をして今後の投資の判断をしてみましょう。

アリババの取り巻く市場環境(e-commerce)

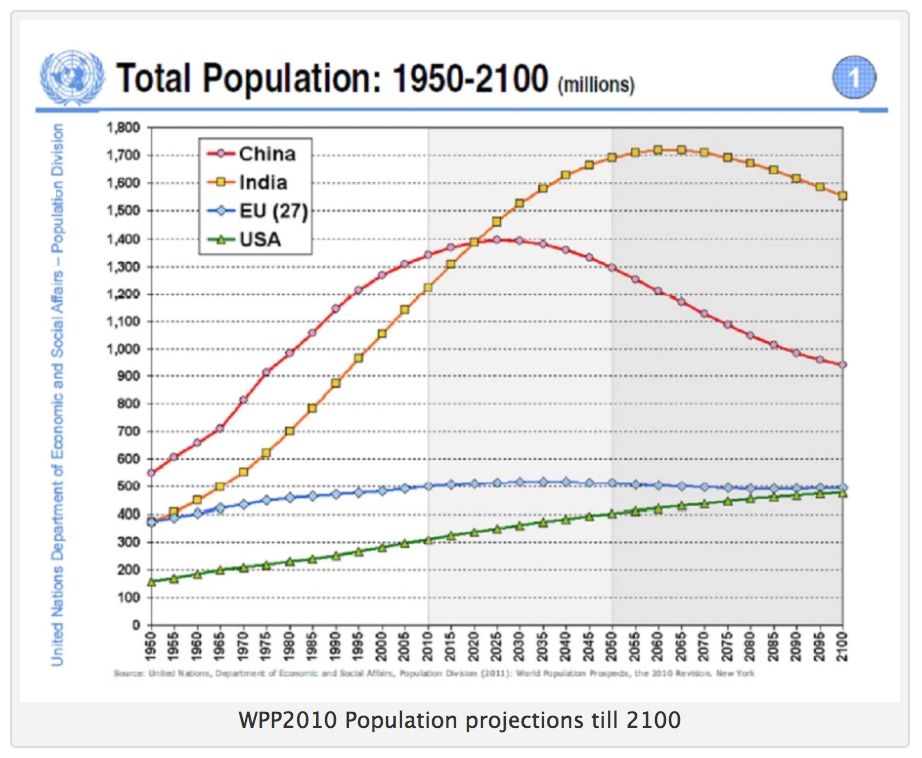

まず、マクロの視点でアリババの主戦場である中国国内の人口動態をみていきましょう。次の図は、1950年から2100年までの主要4カ国(中国、インド、EU、米国)の人口の推移のグラフ(実績、予測)です。

/

/

(https://ktwop.com/2013/11/15/china-relaxes-highly-successful-one-child-policyより引用)

上図で、赤色が中国、黄色がインド、青色がEU、緑色が米国です。この中で2015年までは、インド、EU、米国を上回って、中国の人口が最大ですね。その中国の人口は14億人にものぼります。日本の10倍以上ですね。

しかし、2020年くらいを境に中国の人口はピークアウトして人口減の時代がやってきます。一方、人口減少を迎える中国に代わって、人口をさらにどんどん伸ばしていくのがインドです。この図を見るとインドへの投資は長期的にはかなり有望そうです。中国がこれから人口減時代を迎えるのは、やはり一人っ子政策の影響が大きいと思われます。

中国の人口が減っていくのは、長期的に見ると中国企業に対してはアリババを含めて向かい風でしょう。

次の図は、世界の消費者向けのEC市場での売上高の推移(実績、予想)です。

(https://www.statista.com/statistics/379046/worldwide-retail-e-commerce-sales/より引用)

世界的にも、やはりEC市場は大きく伸びていて、今後も順調に伸びていくと予想されています。消費者向けのEC市場は2021年時点で世界で492兆円の市場規模です。世界のGDP9500兆円程度なので、その5%程度が消費者向けEC市場が占めている計算になります。

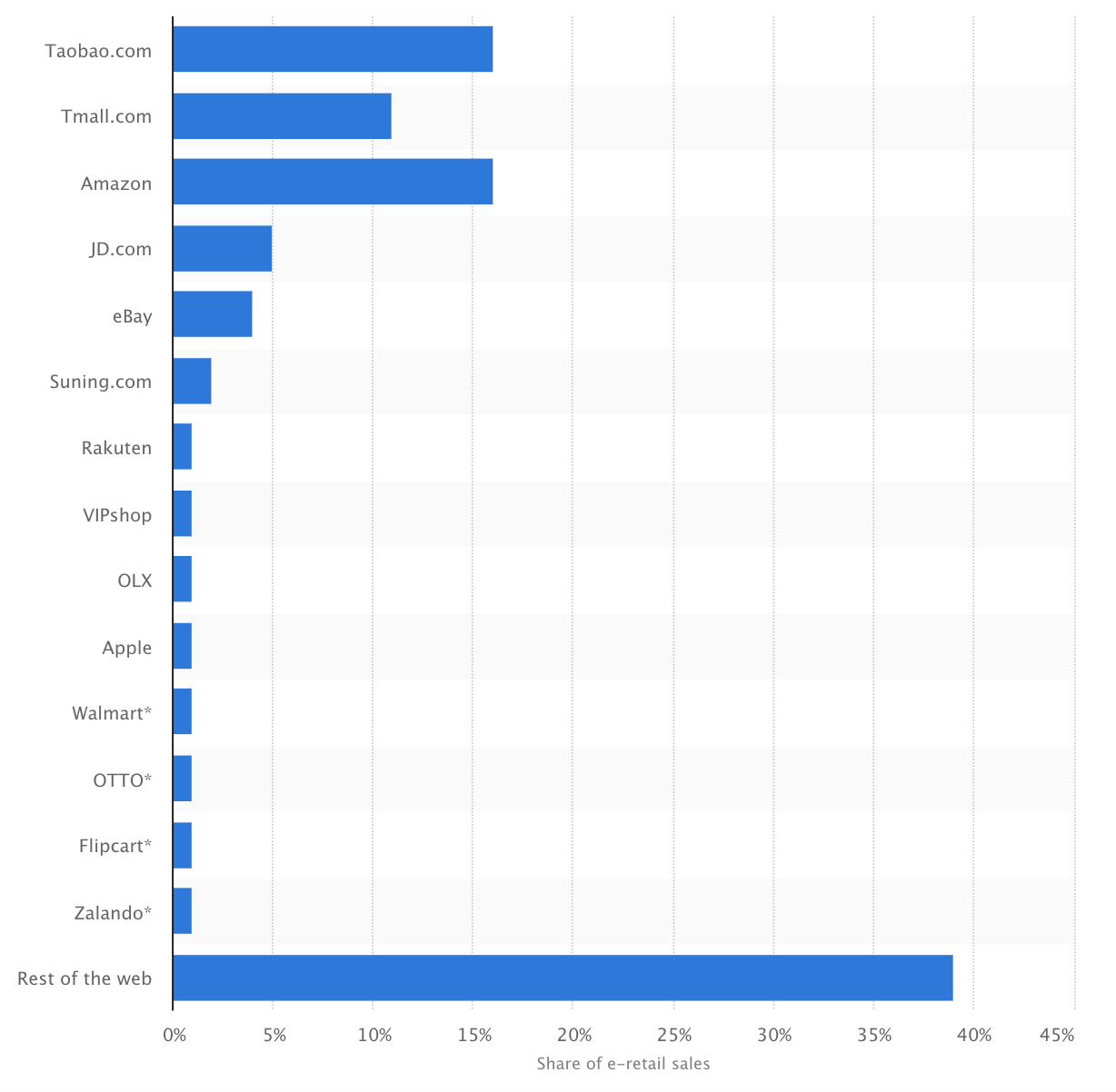

それでは、世界における主なEC企業のシェアをみてみましょう(下図)。

(https://www.statista.com/statistics/664814/global-e-commerce-market-share/から引用)

上図の一番目(Taobao)と二番目(Tmall)はアリババのブランドですので、両方を合計するとアリババはアマゾンを抜いて世界最大シェアを誇ります。アリババは日本では馴染みがあまりないですが、急成長している凄い企業ですね。

アリババの損益計算書の分析

さて、これまでアリババをはじめとするEC企業を取り巻く市場環境を調べてきましたが、これからアリババの財務状況を調べてみましょう。

下図は、アリババの売上、EBITDA、純利益の推移の図です。

緑色がアリババの売上高の推移で、青色がEBITDAで、赤色が純利益の推移です。ここまで売上高、EBITDA、純利益は凄い勢いで伸びています。売上高は加速度的に伸びていますが、純利益やEBITDAはそれほどにはのびていません。これをどう考えたらよいでしょうか?

アリババと比較すべきECとクラウドの世界の最大手のアマゾンは営業でもうけたキャッシュを投資につぎ込んで純利益を小さくしていることは有名です。(純利益を小さくして税金も少なくする戦略もあるといわれています。)

アリババもアマゾンと同じように将来投資につぎ込んでいるのでしょうか?これを確認するためにキャッシュフロー計算書をみてみましょう。

アリババのキャッシュフロー分析

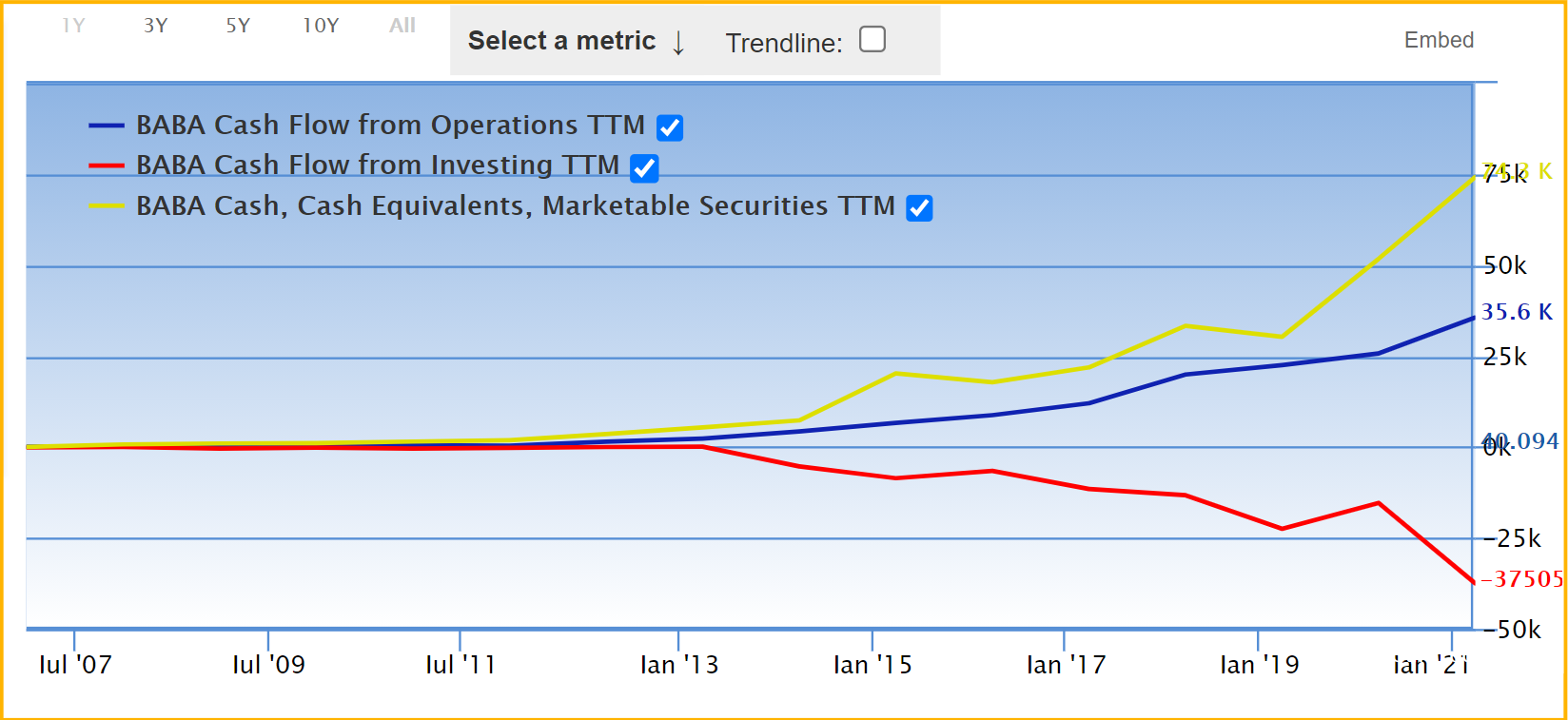

アリババのキャッシュフローの推移を見てみましょう。

青色がアリババの営業キャッシュフロー、赤色が投資キャッシュロー、黄色が現金・現金同等物・現金化可能な有価証券の推移です。

営業キャッシュフローは順調にのびています。それと同時に投資キャッシュフローも同じように負の方向に膨らんでおり、いわゆるワニ口の形をしています。これは、アマゾンのキャッシュフローにも同様にみられる形で営業でもうけた現金を新規投資などどんどん回していっている成長企業特有の形をしています。

アリババはクラウドなどの新規事業に投資を増やしています。また、現金同等物も着実に増やしており、財務基盤が盤石といえます。

アリババのバランスシート分析

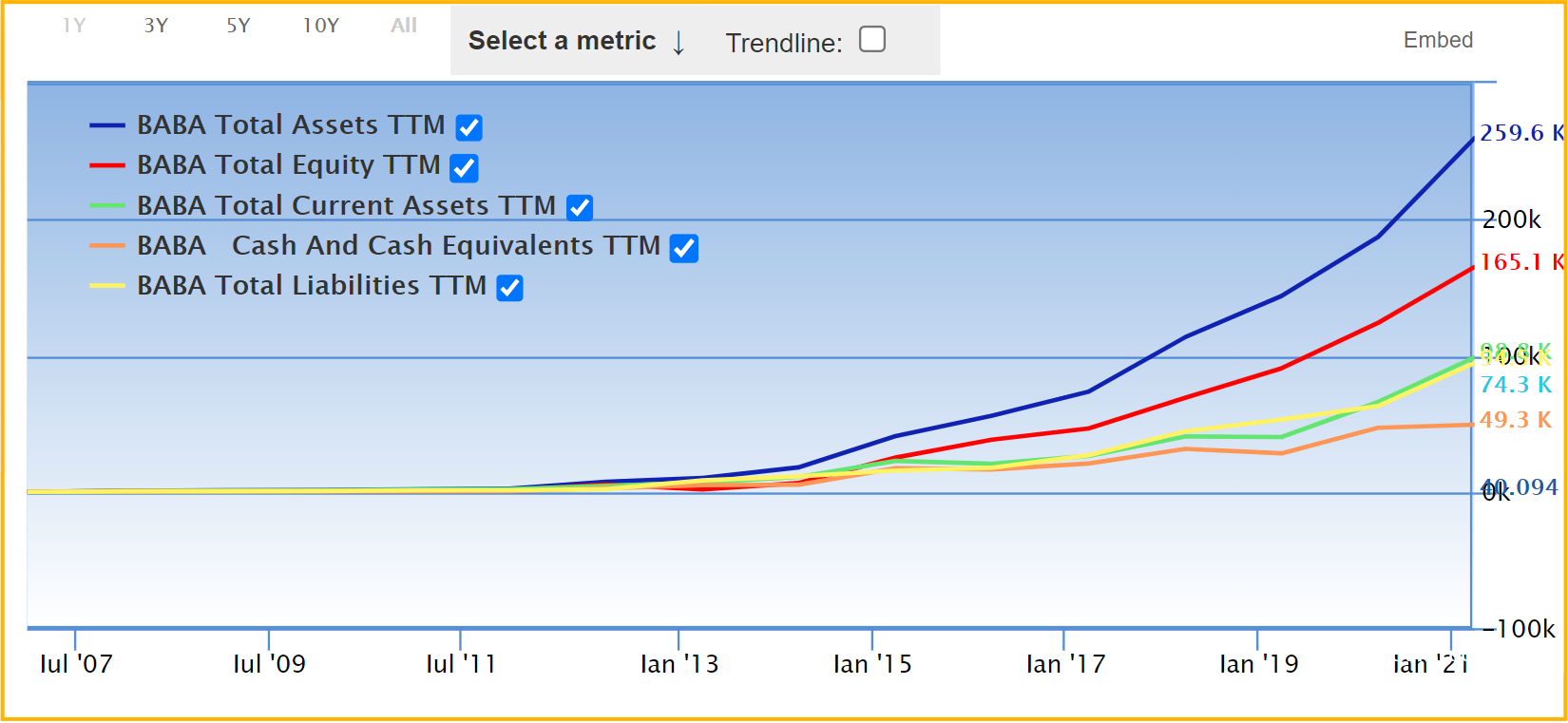

次の図がアリババの貸借対照表の主要項目の推移です。

青色がアリババの総資産で、赤色が自己資本、緑色が流動資産、黄色が負債、オレンジ色が現金および現金同等物の推移です。事業の拡大に伴ってアリババの各資産項目も規模が拡大しています。

アリババのセグメント分析

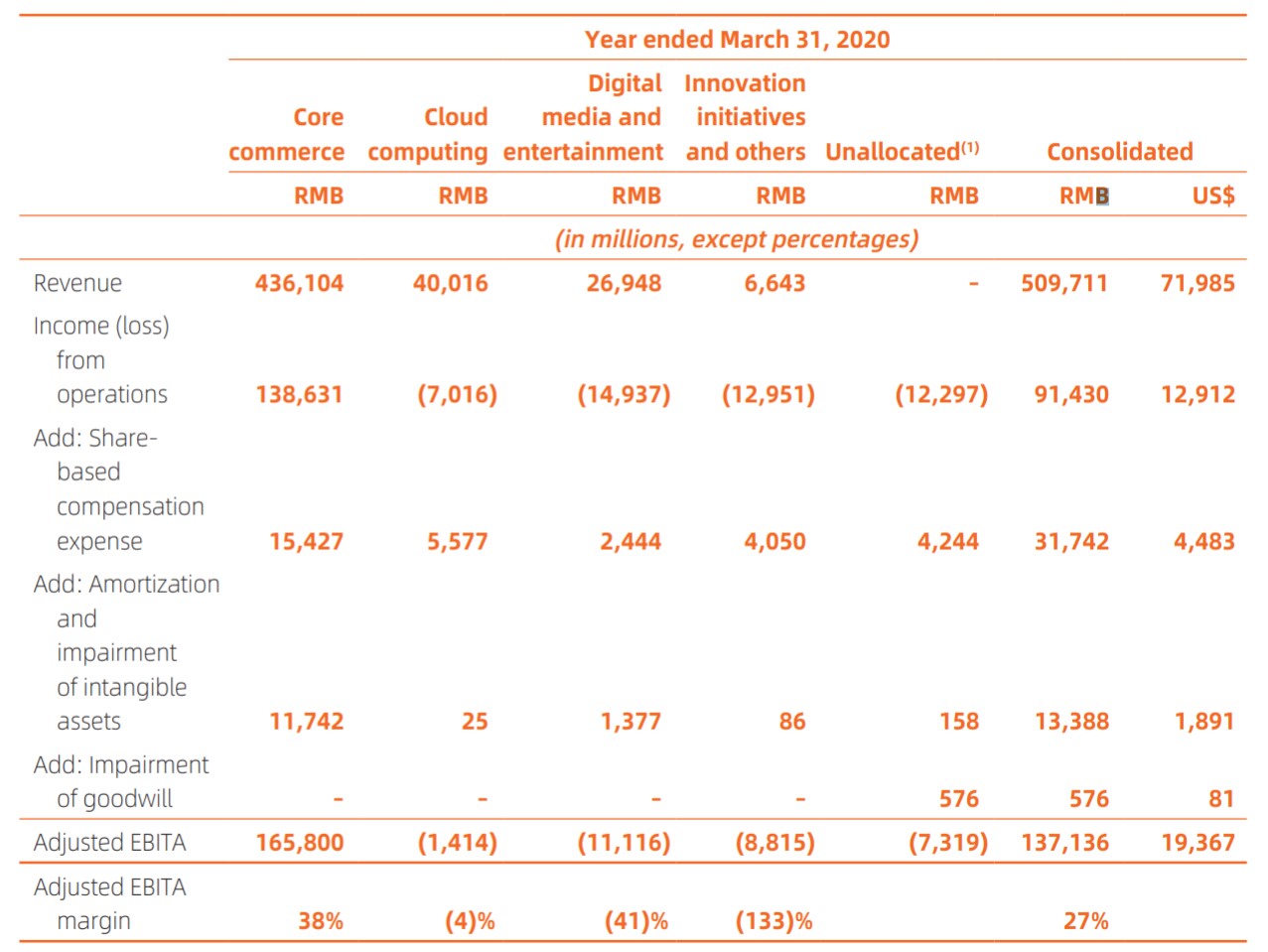

次の表がアリババのセグメント別の売上高、営業利益、EBITDAなどを示した表です。(アリババの2021年の決算書からの引用です。)

左の列から、コアコマース(タオバオやTmallなどの主要EC事業)、クラウドコンピューティング、デジタルメディア事業などがあります。売上高を見ても、飛び抜けて大きいのがタオバオやTmallなどの主要EC事業で、残りのクラウドコンピューティングなど事業の売上高はかなり小さいですね。また、営業利益もコアコマースのEC事業以外は赤字となっていて、主要EC事業以外の事業はこれからといったところですが、見過ごせないのがクラウド事業です。クラウドの売上はECの十分の一程度で利益は未だ赤字ですが、ここ数年でEC以上のスビードで売上の規模を拡大しています。

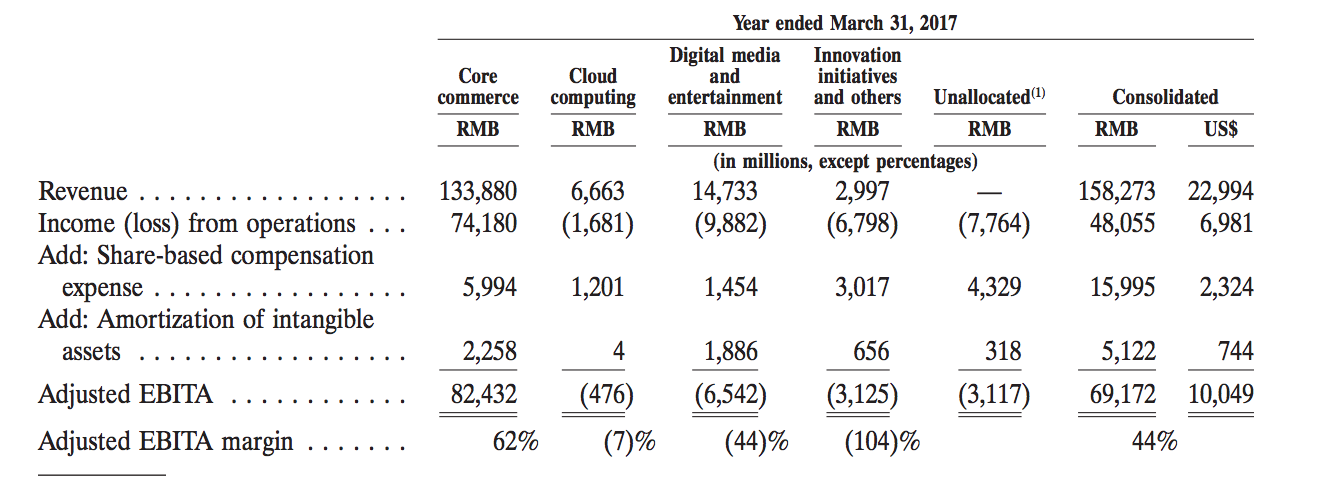

3年前のデータと比較してみましょう。下記が3年前のセグメント別の売上高、利益などの表です。

3年前と比べると、ECの売上は3倍程度の伸びに比べて、クラウドの売上は6倍程度伸びており、クラウドの成長が著しいですね。クラウドはまだ黒字転換していませんが、今はまだ規模を大きくする段階なので利益の方は気にする必要はないでしょう。アマゾンのようにクラウドの規模が大きくなり、黒字転換すればECと並ぶ収益の柱になるでしょう。

アリババのクラウドのシェアは2020年の時点でアマゾン、マイクロソフトに次ぐ世界第3位です。クラウドは業界全体としてはさらに規模が拡大していくことは間違いありません。しかし、ただクラウドを提供するだけでは価格競争になってしまうので、重要なのはクラウドにデータ解析や人工知能などのインテリジェントサービスを付加価値を載せて差別化を図ることです。

アリババはアジア最大のECであり、大量の販売データや決済などのファイナンス技術が蓄積されています。これらが他のクラウドからの差別化となり強みになっています。この状況はアマゾンのクラウドサービスの強みと似ています。アマゾンも自社のECサイトでもちいている技術を他社にクラウドで提供することにより、たんなるクラウドサービスを超えた付加価値を提供していて、そればアマゾンのクラウド(AWS)の強みになっています。。

アリババはまだアマゾンほどのクラウドビジネス規模はありませんが、クラウドビジネスもアマゾンレベルになれば、今よりも2倍程度の利益を出すことができるでしょう。

なぜ、2倍の成長という数字なの説明します。現在、アマゾンではECビジネスとクラウドビジネスの利益は同じくらいです。一方、アリババではクラウドはまだ黒転していませんが順調に成長しており、アマゾンと同じようにECビジネスと同じレベルに成長すれば、アリババ全体としては2倍の程度の利益になると見積もれます。

アリババの主要なビジネス指標

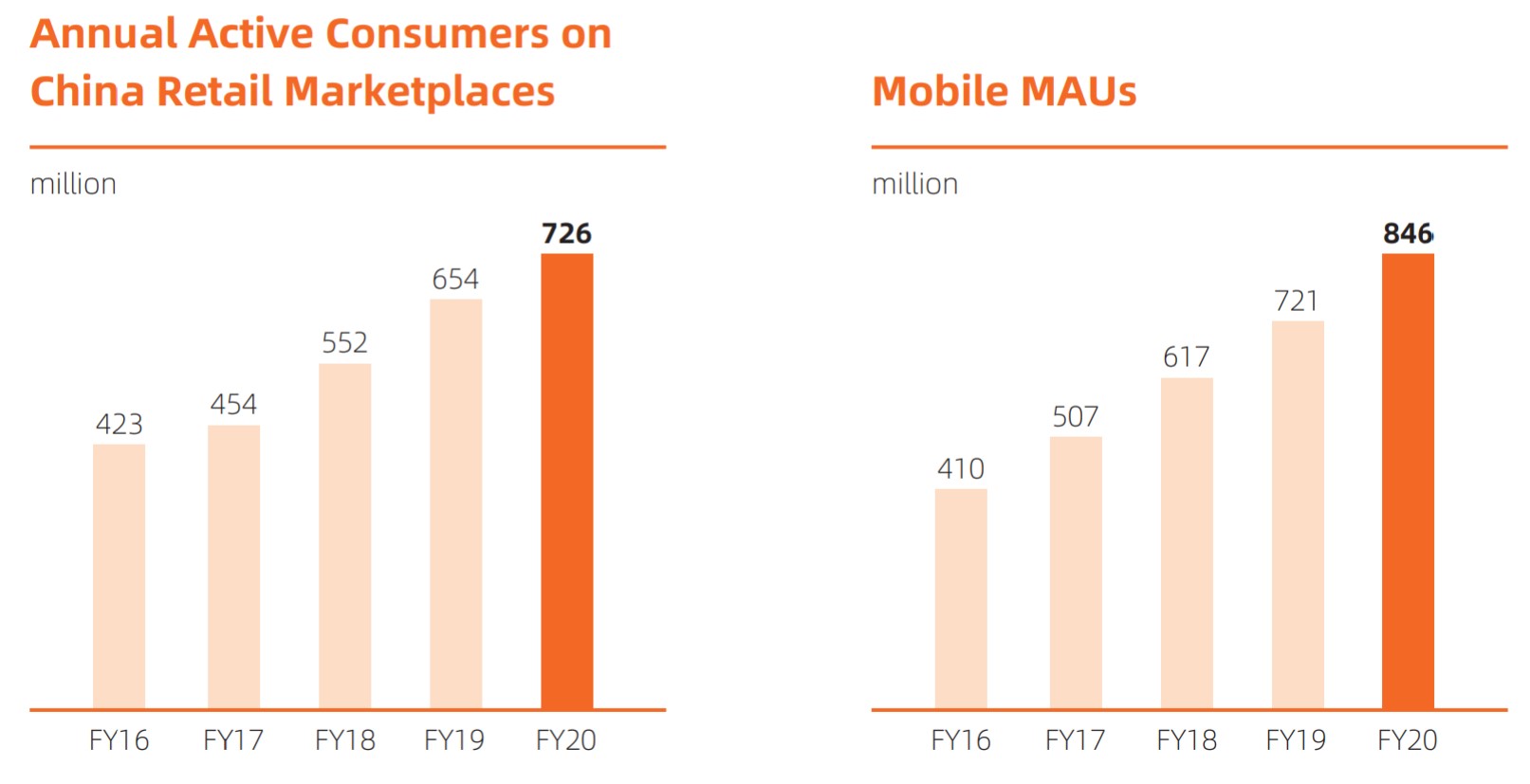

(1)以下の表が、アリババのサイトを利用して商品を購入した年間買い物客数の推移(左)とモバイル経由の月間アクティブユーザー数の推移(右)です。(アリババの決算書からの引用です。)

左図をみると、毎年、順調に伸びており2021年現在でアリババの利用人口は7億2千万人に上ります。中国の人口が14億人なので、まだまだ成長余地はありそうです。モバイル経由のユーザー数も実際の買い物客数以上に伸びておりモバイルEC経由で買い物をする人も、頻度も増えて続けています。

(2)

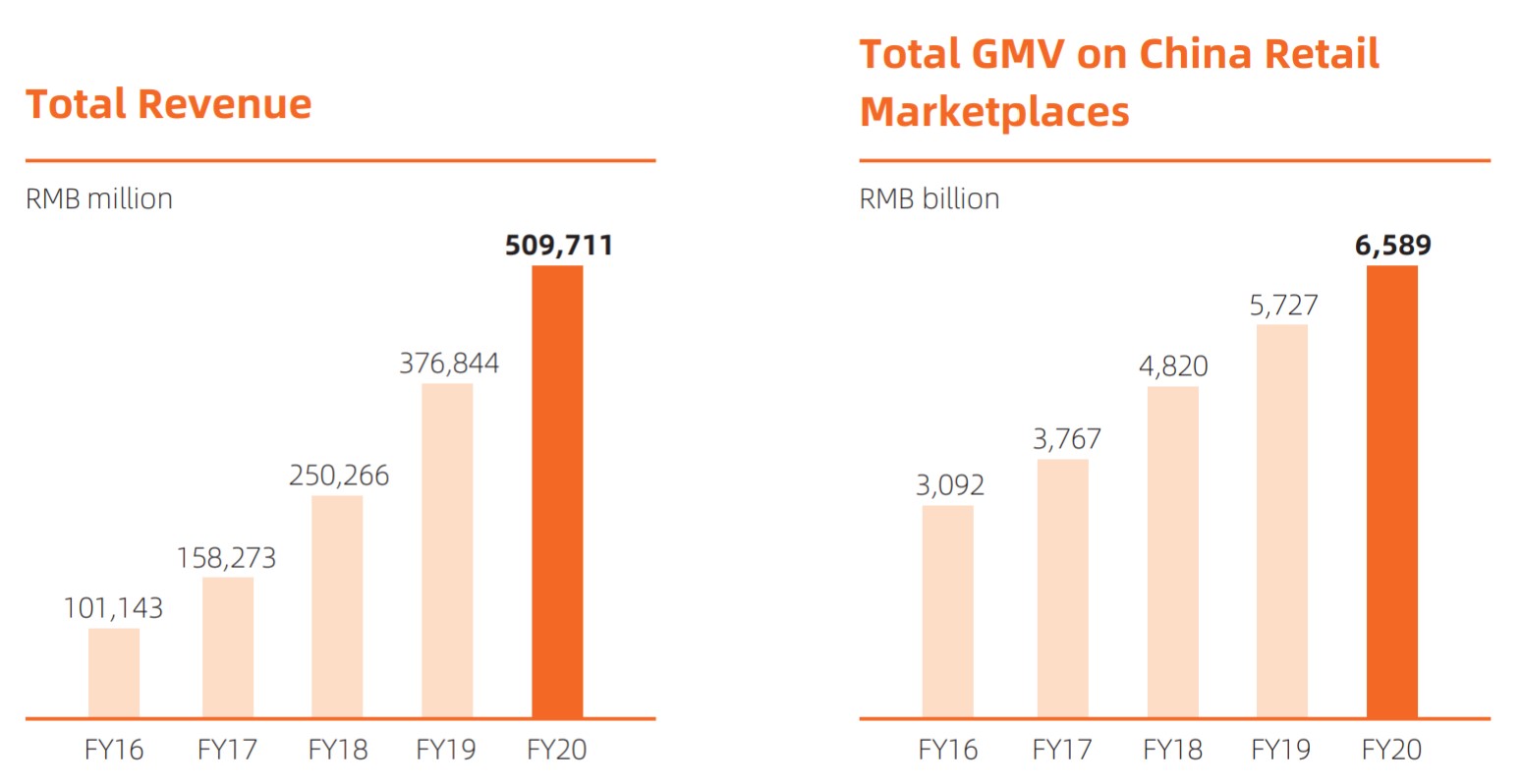

次の図がアリババの売上高(左図)とGMV(右図)の推移です。GMV(Gross Merchandise Value)は総流通総額額のことで、そのプラットフォームを使って取引された金額の総額を表します。アリババは利用者に直接商品を販売しているわけではなく、出店者からの手数料でビジネスしているので、GMVと売上高は区別されています。

人民元のレートを17(人民元/円)とすると、アリババのトータルの流通総額GMVは112兆円です。中国のGDPが1700兆円なので、そのおよそ6%がアリババで流通しているわけですね。また、この金額は日本の国家予算の2倍程度と同じ規模です。これを見てもアリババがいかに巨大かがわかります。

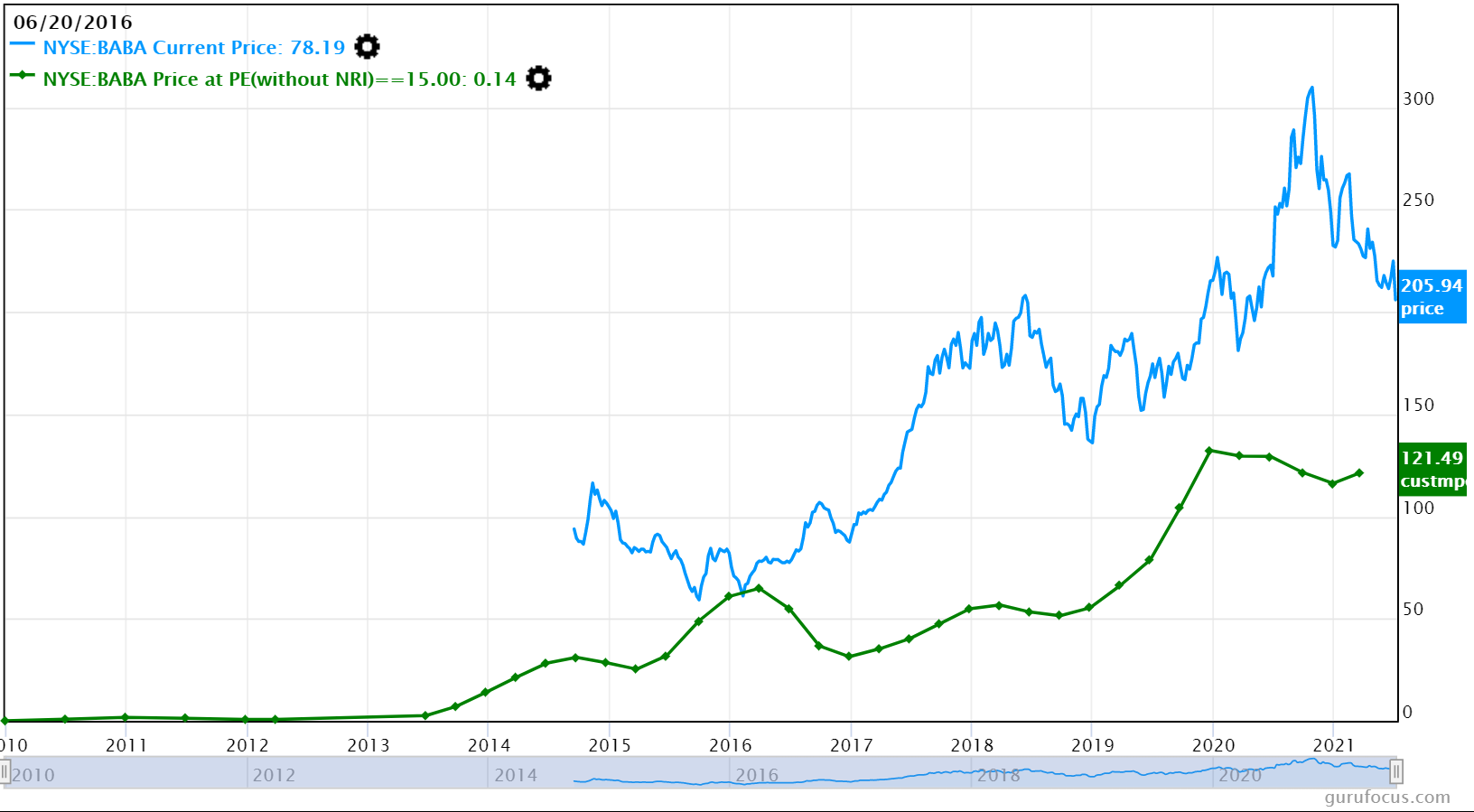

アリババの理論株価と株価の推移

さて、これまでアリババの業績や市場環境をみてきましたが、次は株価の推移をみてみましょう(下図)。

青がアリババの実際の株価で、緑が理論株価です。(理論株価は一株あたりの純利益の15倍で計算しています。)

アリババはECを中心に現在も急成長を続けていますが、今後はアマゾンと同様にクラウドがもう一つの柱として成長していくと思われます。

なので、今後の成長を2倍程度織り込んだと考えてPER20倍としてターゲット株価を計算すると340ドル程度です。(ちなみに、現在のアリババの一株あたりの純利益は8.5ドルです。)

このクラウドの成長を織り込んで考えると、現在の株価はかなりの割安の水準ですね。リスク要因としては、政治的リスクが大きいと思いますが、それと天秤にかけて投資判断をするのが良いと思います。