ゴールドマンサックス証券は米国の投資銀行で、そのOBが米国の財務長官などに起用されてしている名門金融会社です。

今回の記事をざっくりと要約すると次の3点になります。

(1)ゴールドマンサックスの業績は成熟しており、さらなる成長は難しそうである。

(2)ゴールドマンサックスの業績は、上下のブレが激しく安定していない。

(3)現在の株価は適正水準である。大きく下がった時に投資しても良いかもしれない。

さて、詳細は以下の記事をどうぞ。

ゴールドマンサックスは、米国を代表する投資銀行です。日本法人もあり、その存在を知っている人も多いのではないでしょうか。財務長官など米国政府などの金融・財務関係の主要ポストはゴールドマンサックス証券のOBが務めることが多く、その存在感は米国のみならず、世界中で圧倒的です。(1)投資銀行業務(2)法人、金融機関、投資ファンド、政府などへの金融サービス(3)投資・融資(4)投資運用業の4つを中心に金融ビジネスをしています。

下図がゴールドマンサックスの株価です。

2008年のリーマンショックの時に大きく株価を下げた後に徐々に株価は戻してきています。最近になって、リーマンショック前の最高値をようやく一旦更新しました。

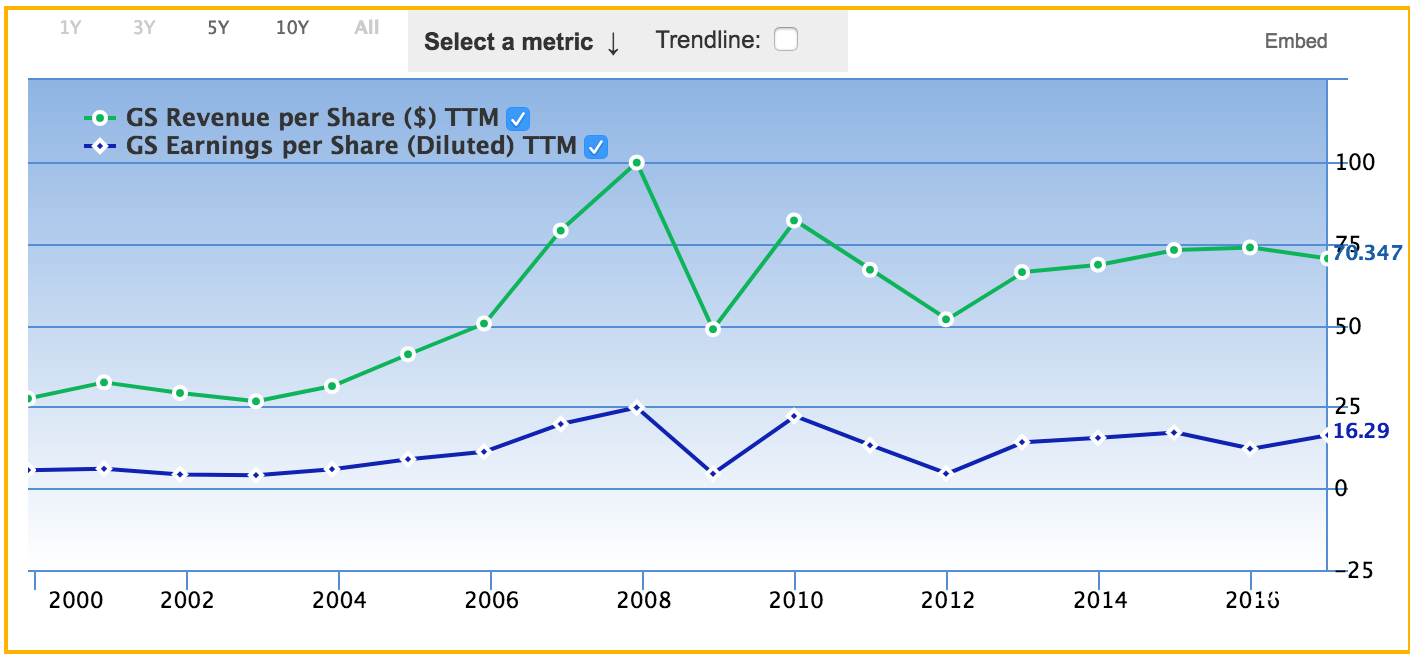

下図がゴールドマンサックスの売上と利益です。

ゴールドマンサックスの業績を見てみると、2008年あたりまで売り上げ、利益ともに徐々に増えて、2008年のリーマンショック前にピークを迎えます。ただ、そのあとリーマンショックの影響で売り上げ、利益ともに大きく下げました。その後、現在に到るまで少しづつ業績を回復させています。ただし、まだリーマンショックの時の最高売り上げ、最高利益水準を超えることはできていません。あまり、業績に成長が感じられませんね。。。

さて、セグメント別に見てみましょう。ゴールドマンサックスは主に次の4つのセグメントに分けることができます。

(1)investment banking (投資銀行業務)

(2)institutional client service (法人、金融機関、投資ファンド、政府などへの金融サービス)

(3)investment and lending (投資と融資)

(4)investment management (投資運用業)

最初の(1)投資銀行業務は、M&A(企業間の買収、合併など)や資金調達(IPO)などで、企業を財務面から支えるサービスを提供して手数料を稼ぐビジネスです。手数料ビジネスなので、安定的な収益を得ることができます。

(2)の法人などに向けた金融サービスは、顧客が株や外貨を売ったり買ったりしたいときに、その注文を市場に繋げるサービスをしています。いわゆるマーケットマイキングですね。顧客の注文を市場で捌けた価格差や手数料などが収益となります。基本的にはトレーディングの成果次第で利益が変動します。

(3)の「投資と融資」は文字通り、ゴールドマンサックスが調達した資金を、様々な所に投資するビジネスです。投資ビジネスなので、当たり外れが大きいので収益源としては安定的ではないでしょう。

(4)の投資運用業は、いわゆる投資信託の商品を提供するビジネスです。これは手数料ビジネスなので安定的な収益源となるでしょう。

ゴールドマンサックスはこの4つのセグメントを抱えていますが、安定的な収益源となるのが(1)投資銀行業務と(4)の投資運用業です。両方とも基本的には、手数料ビジネスなので安定的な収益となります。

一方、残りの(2)と(3)は基本的にはトレーデイングや投資で稼いでいるので市場環境によって、収益が大きく上下します。なので、この(2)と(3)のトレーデイングや投資でゴールドマンサックスの利益が大きく変わってきます。

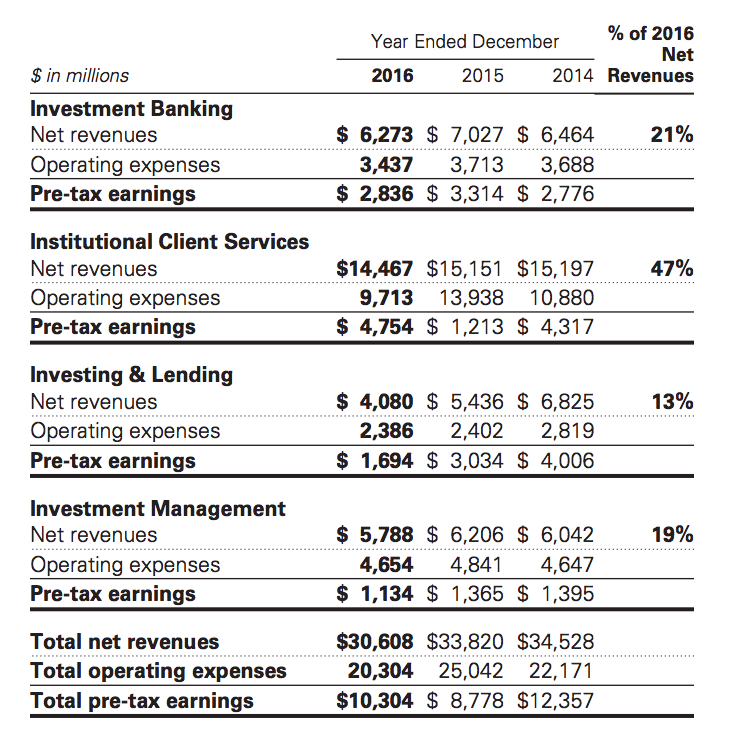

実際に2016年のゴールドマンサックスのannual reportからセグメント別、売上・利益の表を見てみましょう。

この表をみると、(2)と(3)のトレーディングや投資の部門の利益が年によって大きく変動していることに気づきます。(2)の部門は2015年に大きく利益を落としていますし、(3)の部門は2016年に大きく利益を落としています。トレーディングや投資部門は収益が不安定なことが確認できます。

また一方、(1)の投資銀行業務と(4)の投資運用業務の利益は年によってあまり変化せずに安定しています。収益が安定しているのは、これらの部門が基本的には手数料ビジネスというのが理由です。ただ、収益は安定していますが、額は伸びておらず成長していません。。。

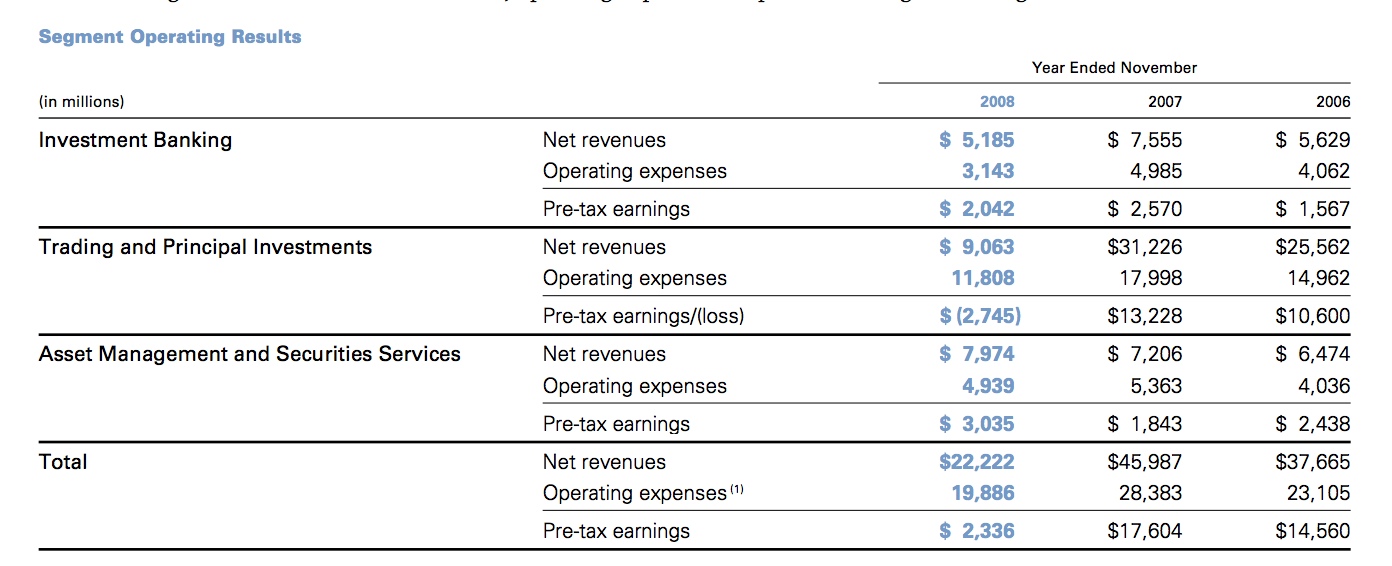

2008年あたりのリーマンショックのときに、ゴールドマンサックスの売上・利益ともに大きく下げましたが、その時の2008年の年間報告書でセグメント別の内訳をみてみましょう。

内訳が2016年の時と違って、3つのセグメントになっています。2008年のセグメントのTrading and principal invesment(トレーディングと投資)が、2016年の(2)と(3)に対応しています。最初と最後のセグメントは名前が変わっただけで2008年と2016年で同じです。

2008年でトレーディングと投資という括りであったものを、(2)institutional client service (法人、金融機関、投資ファンド、政府などへの金融サービス(3)investment and lending (投資と融資)というふうに分けたようです。ネーミング的には2008年の方が分かりやすいと思うのですが、「トレーディング」という言葉が消えて、その代わりに「金融サービス」という言葉に変わっています。トレーディングという単語の印象が悪いから変えたのかなと勝手に想像しますが、どうなのでしょうか。。。

セグメント別の売上・利益をみてもやっぱり、リーマンショックの2008年にトレーディング、投資部門(上からに2番目のTrading and principal invesmentの項目)の売上・利益ともに大きく減らしていますね。。。その他の部門は売上、利益ともに安定しています。

やはり、トレーデイング・投資部門は業績が不安定な一方、手数料ビジネスの投資銀行部門と投資運用業は安定していますね。

ゴールドマンサックスの株価が割安か割高かを考えてみます。現在(2017/8/25)、ゴールドマンサックスの株価は222ドルです。一株あたりの利益(EPS (TTM) )は19ドルです。なのでPERは11倍です。金融業のPERは低い傾向にあるので、株価は適正価格範囲でしょう。

ただし、ゴールドマンサックスは成長段階というより成熟段階になっており、また景気循環的なので、投資対象としてはあまり魅力的ではない印象です。

株価が大きく下げたときに、仕込んでも良いかもしれません。

リスクとしては、やはり景気が悪化したときや、市場が荒れたときに、またはトレーディングや投資で大きく損失を出した場合が株価が大きく下げる可能性があるでしょう。