ペッパーフードサービス(3053:PEPPER FOOD SERVICE)の業績はこれまで急拡大、そして株価は急上昇してきました。この背景には「いきなりステーキ」と言うステーキレストランの成功があります。いきなりステーキは質の良い肉を提供していて、美味しい、リーズナブルな価格で人気です。肉の品質を担保するために原価率が高いのですが、客の回転率を上げることで利益を上げています。

筆者もいきなりステーキに行ったことがありますが、ステーキの美味しさ、そしてリーズナブルな価格に大満足でした。同じような品質の肉をスーパーで買って自分で調理しても、都内であればいきなりステーキとあまり値段が違わないかもしれません。

客の回転率を上げるために様々な工夫がされています。対面式ではなく回転式のテーブル、不安定な足の長いイスなどで長居を防いでいますが、かといって居心地が悪いわけではありません。木目調のデザインで統一されている店内はおしゃれで雰囲気が良いです。

しかし、これまで業績、株価ともに好調だったペッパーフードサービスですが、最近になって逆回転して業績、株価ともに落ち込んでいます。一体何が起きたのでしょうか?

1つにはステーキのみを提供しているというビジネスの特殊性にあります。ファミリーレストランや定食屋のメニューとは違って、ステーキは毎日食べるようなものではありません。ところがペッパーフードは需要を見誤って同じ地域に店を出し過ぎ自社の店同士で客の奪い合いになりました。

また人材不足の要因も大きいです。少子化による人材不足、賃金高騰により、都内を中心として外国人も雇用されていて、スタッフのサービス力の低下を招いています。筆者も外国人スタッフが多い店に行った時に、言葉が通じにくいなどの理由からサービス力の低下を実感したことがあります。

業績、株価が逆回転して低下しているペッパーフードサービスですが、今後に業績、株価はどこまで低下するでしょうか?

これを予測するために、これまでのペッパーフードの業績(売上高と純利益、キャッシュフロー、セグメント別売上高と利益)と株価(実際の株価と理論株価)の推移を見ていましょう。

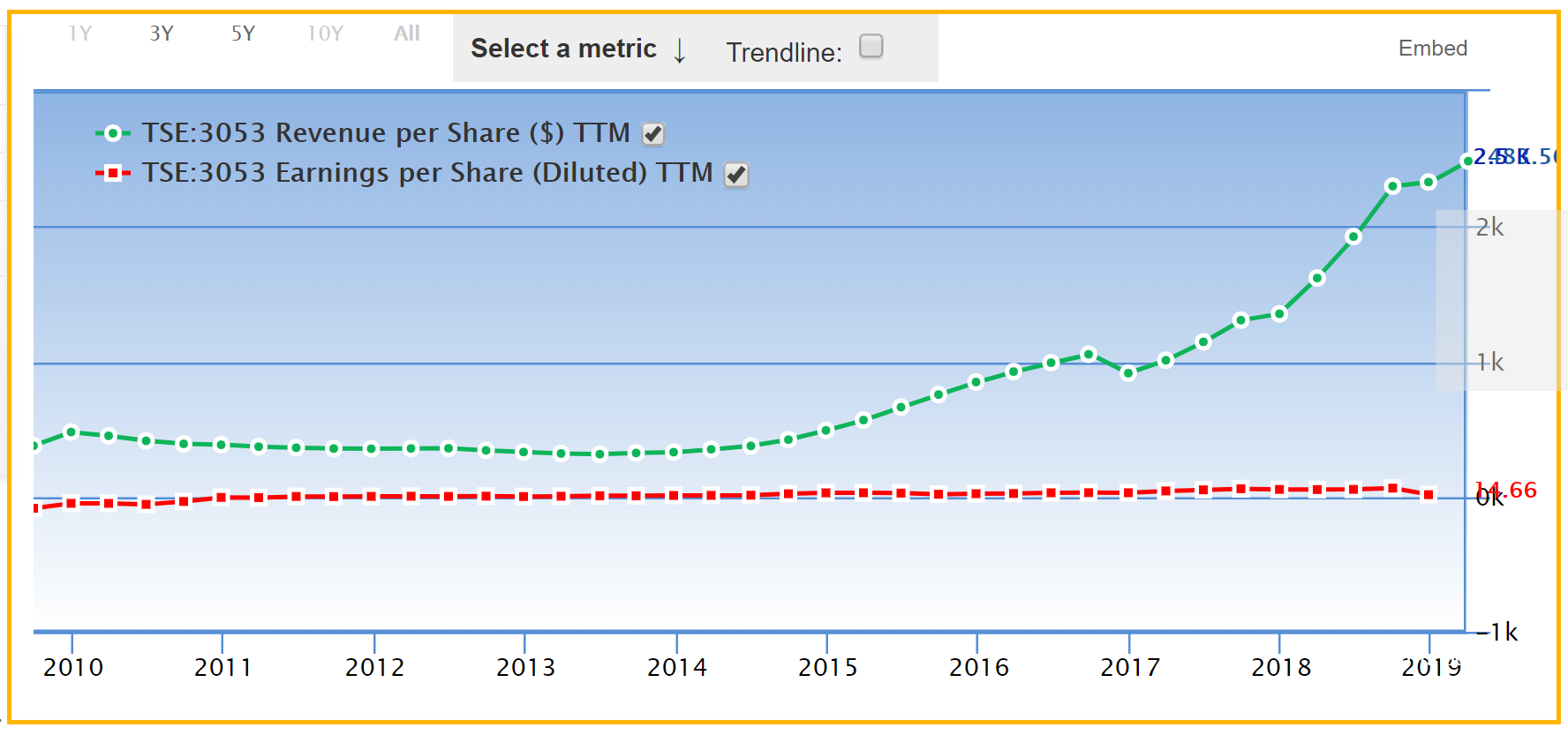

下図はペッパーフードの1株当たりの売上高(緑色)と純利益(赤色)の推移のグラフです。

2015年あたりから急激に売上高(緑色)が伸びています。いきなりステーキが人気を集めて伸びてきた時期と一致しますね。

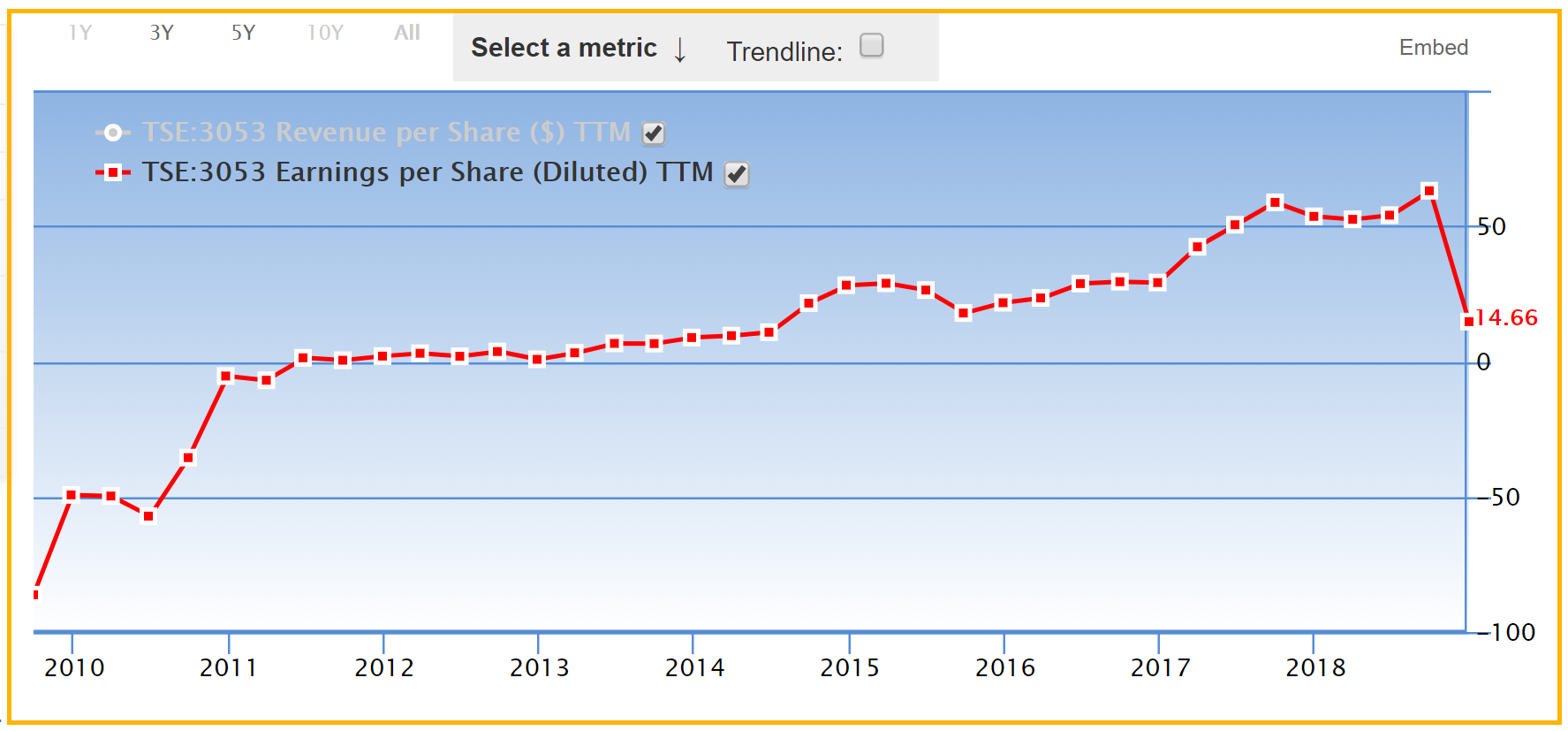

上の図だと売上高に比べて純利益が小さすぎて見にくいので、上の図で純利益(赤色)だけ取り出したのが下図になります。

純利益もこれまで順調に伸びてきましたが、直近で大きく下落しています。

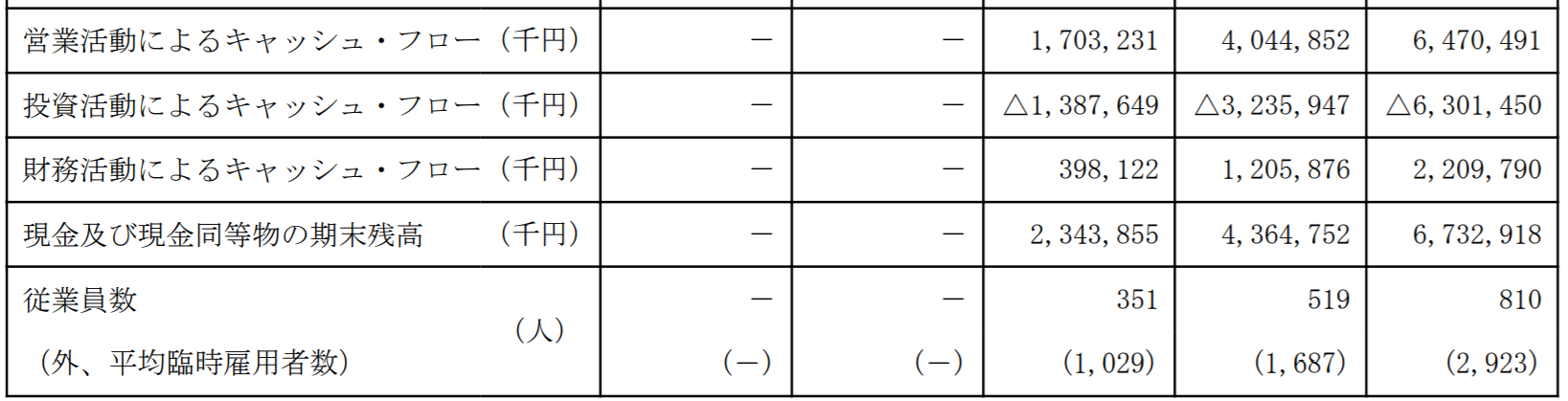

次の図はペッパーフードサービスのキャッシュフローの推移の表です 。

基本的に、営業キャッシュフローが上昇して、そしてその営業キャッシュフローの範囲内で投資キャッシュフローがまかなわれていることが理想的です。ペッパーフードサービスのキャッシュフローは、まさにそのような形をしており好印象です。

次の表はペッパーフードサービスのセグメント別の売上高、利益の表です。

ペッパーフードサービスは、ペッパーランチ事業、レストラン事業、いきなりステーキ事業、商品販売事業の4つのセグメントがありますが、やはりいきなりステーキ事業が売上高・利益ともにダントツで最大となっています。

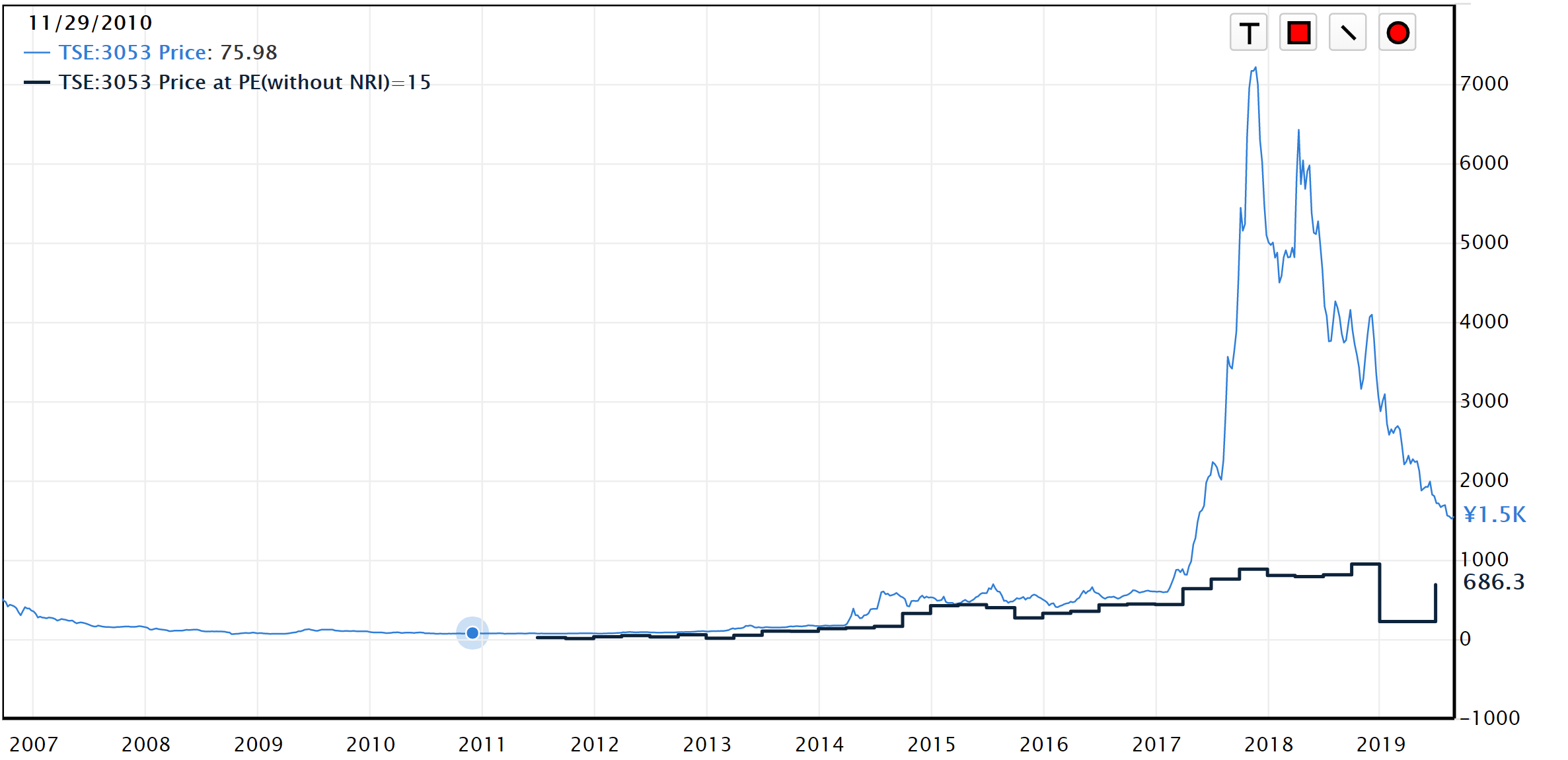

次の表はペッパーフードサービスの株価(青色)、理論株価(黒色)の推移です。(理論株価は1株当たりの純利益を15倍して計算しています。)

2017年以前は、株価(青色)と理論株価(黒色)はほぼ同じ水準で推移していました。ところが2017年以降は株価が理論株価を大きく上回り、バブルのような状態になりました。その後、株価が大きく下落し理論株価に近づきつつあります。

ペッパーフードの株価は理論株価のあたりで下げ止まると予想されます。PERで言うと15倍あたりのところですね。いきなりステーキは食材の品質がもともと悪くない上に、新規出店を抑える計画があるので業績の悪化は下げ止まり安定化するでしょう。それと共に株価も理論株価あたりで落ち着くと考えられます。

株価が理論株価を下回ってきたら(PERで言うと15倍以下)、バリュー投資をしても良いかもしれません。