アメリカも6年にわたるゼロ金利政策からようやく、出口に向かおうとしています。年内に利上げとの観測が強まるなか、利上げ後の金融市場の動向に注目が集まっています。

通常、金利を上げた国の通貨は買われて株はさがるというのが教科書的な考え方ですが、これから始まるFRBによる利上げで株や為替はどうなるでしょうか?過去に行われたFF金利の上昇を検証して、2015年後半にも行われると思われる利上げ後の金融市場の動向を予想してみたいと思います。

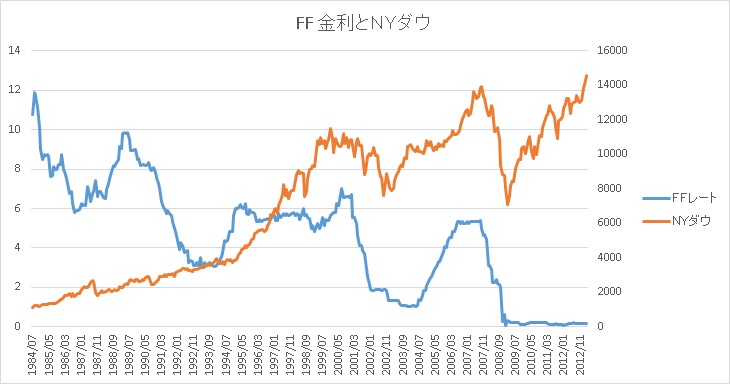

まずは、これまでの米国の利上げ局面を復習したいと思います。アメリカは米国連邦準備委員会(FRB)によって決められるフェデラルファンドレート(FF金利)により短期金利がコントロールされています。

1990年以降、アメリカでは3回の利上げ局面がありました。一回目は、1994年2月から1995年2月まで、2回目は1999年6月から2000年5月まで、3回目は2004年6月から2006年6月までです。この2回の利上げの時期に金融市場にどんなことが起きたのか見てみたいと思います。

(1)1994年2月から1995年2月までの利上げ局面

一回目の利上げ局面は、1994年2月から1995年2月までですが、この期間にFF金利は3パーセントから6パーセントまで上がりました。この利上げ開始の時期、NYダウは1994年1月の時点で3900ドルと過去最高値を更新中でした。利上げをしているこの一年間の間、NYダウはもみ合いでした。しかし、1995年2月に利上げが終了して、FF金利が4から6パーセント台で推移していた2000年の終わりまでの6年間で、NYダウは4000ドルから10000ドルまで高値を更新し続けました。6年間で、アメリカ株は倍以上になりました。FRBは、景気を冷やさないために相当慎重に利上げをするので、利上げ開始するということは経済の先行きに相当な自信があるということです。まさにFRBの理想的な展開になりました。

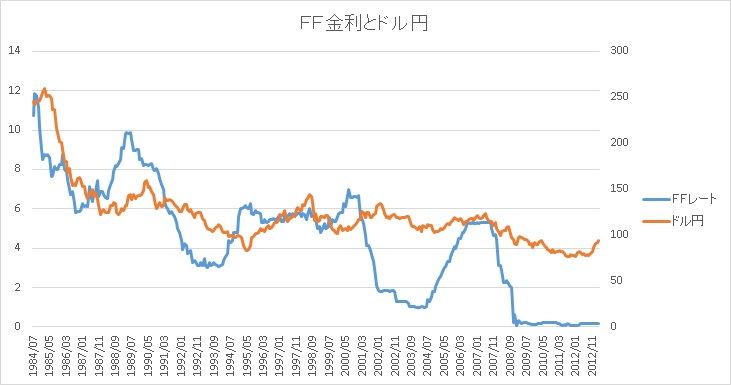

また、この時期、為替市場はどうだったでしょうか?アメリカの利上げに反応して円安になっているかと思いきや、実は逆に円高になっています。具体的には1994年2月から1995年2月までの間で104円から96円まで8円ほど円高になっています。アメリカの利上げに反応して円安というわけではないのですね。

その2か月後(1995年4月)、その当時のドル円の歴史的な最安値である79.75円をつけたことを記憶にある方も多いかと思います。

(2)1999年6月から2000年5月までの利上げ局面

2回目の利上げ局面は1999年6月から2000年5月までですが、この期間にFF金利は4.75パーセントから6.5パーセントまで上がりました。前回に比べれば小ぶりの利上げでした。やはり前回と同様に、この利上げしている間(1999年6月から2000年5月)、アメリカの株式市場(NYダウ)は10000ドルから11000ドルの間で、もみ合いを続けました。

この利上げの背景には1995後半から2000年にかけて起きたいわゆるITバブルがあります。1995年というと、ウインドウズ95が発売してマイクロソフト製品が爆発的に広まっていた時期ですね。この利上げのあと、ほどなく2001年くらいからITバブルがはじけて日米ともに株価は下落していきました。

ではこの間にドル円相場はどうなっていたでしょうか?実はこの時も、教科書とは逆に、利上げをしている時期に少し円高になっています。具体的には1999年6月から2000年5月までの間に120円から106円付近まで14円ほど下落しています。この時も、アメリカの金利に反応して円安というわけではなかったのです。案外、相場は理論通りにはいかないものです。

(3)2004年6月から2006年6月までの利上げ局面

3回目の利上げ局面は2004年6月から2006年6月までですが、この期間にFF金利は1パーセントから5.25パーセントまで上がりました。この時期は、大幅なFF金利の上昇となりました。この利上げしている時期(2004年6月から2006年6月)も、前回、前々回と同じく、アメリカの株式市場(NYダウ)は10000ドルから11000ドル前半の間で揉みあい(もしくは若干の上昇)を続けました。

そして一連の利上げが終わり、FF金利が高値圏にいる間、NYダウは2007年に13000ドルの最高値を更新しました。しかし、その後間もなくリーマンショックでNYダウは大暴落をしたことはまだまだ記憶に新しいかと思います。2009年3月9日に、NYダウは最安値6547ドルをつけました。ほとんど半値ですので、すごい下げですね。

では、この間、為替相場はどうなっていたでしょうか?この時は、前回、前々回とは違って、アメリカの利上げに反応して教科書通り円安になっています。具体的には、2004年6月から2006年6月の間で、108円から114円になっています。

実はこの時期、いわゆる円キャリートレードがはやっていました。円キャリートレードとは、金利の低い円を借りてユーロやオージードルに投資することです。この時期、FXがはやり始めた時で、たくさんの個人投資家がスワップ金利を目当てにユーロ円やオージー円を買っていました。これらのクロス円をロングにするだけで、スワップ金利と為替差益の両方から利益を得ることができていました。しかし、ほどなくリーマンショックの暴落でFXから退場した人も多かったと思います。

まとめ

ここまでの1990年以降に起こった3回の利上げ局面を総合してみますと次のようなことが言えると思います。

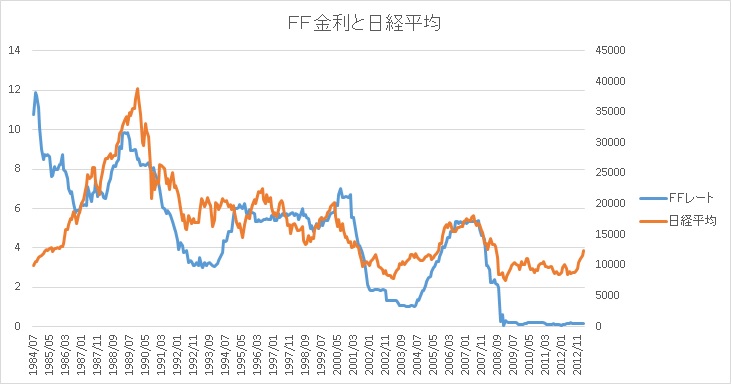

ます、FF金利を利上げしている最中は、アメリカ株式市場(NYダウ)に対して、ほとんどニュートラルに利上げは作用します。FF金利を上げるということは、基本的には景気が良いということなので、利上げによって、株式市場が過熱しなくなるのです。(熱くなり過ぎたポットをさましているようなものですね。)

利上げをしてFF金利が十分高くなり、金利が一定水準を維持するようになると、その後

の株式市場の反応は2つにパターンに分かれます。一つ目はさらに株価が上昇していくパターン(1回目と3回目の利上げ局面)で、2つ目は、それ以上株価は高くならないパターン(2回目の利上げ局面)です。

一方、為替市場(ドル円)に対しては、FF金利を上げても必ずしも円安になるわけではなく、むしろ円高になるパターン(1回目と2回目の利上げ局面)が多いことに注意する必要があります。

今回2015年後半に始まるといわれているFRBによる利上げでは、どんな反応を示すでしょうか?個人的には、リーマンショックの前の2004年6月から2006年6月までの利上げ局面(3回目の利上げ局面)と同じようなパターンを繰り返すのではないかと考えています。

株価に関しては、利上げをしている最中は、株価(NYダウ)は横ばい(16000ドルから18000ドル位)を続けて、FF金利が十分高くなり(5~6%)、利上げサイクルが終了した後に、さらにNYダウは再上昇を始めるというシナリオを想定しています。

ドル円に関しては、3回目の利上げ局面と同様に、利上げしている最中でも円安は進行していくと考えています。135円から140円くらいを想定しています。

投資戦略としては、(1)利上げ前にドル円をロングにすること、(2)利上げ前にすでに持っている株を少し処分して、利上げ後に調整で下がったところを買い直す、というのが一つの戦略になると思います。

<参考>

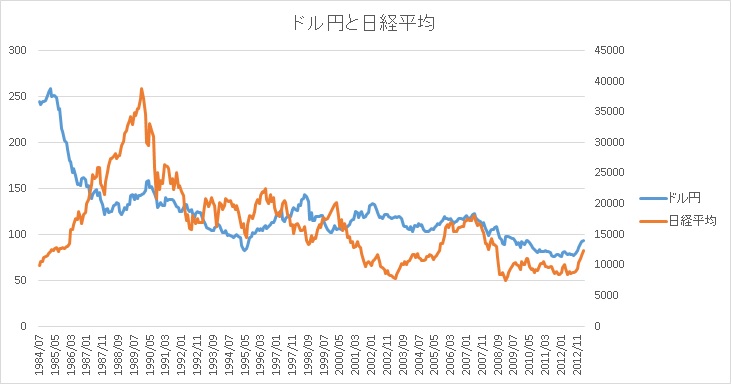

参考にですが、最近は、日経平均と為替レートは正に相関していますが、歴史的にみると、いつもそうというわけではありませんね。。。