世界一のモーターメーカーとしてM&Aで成長を続けてきたニデック(旧・日本電産、東証プライム: 6594)と、FA(工場自動化)・空調・防衛・宇宙・パワー半導体まで手がける総合電機の三菱電機(東証プライム: 6503)。2021年の初め、時価総額はニデック約8兆円 vs 三菱電機約3.6兆円と、ニデックが2倍以上「格上」でした。それが2026年7月現在、ニデック約3.2兆円 vs 三菱電機約12.2兆円と、ほぼ4倍差で完全に逆転しています。何が起きたのか。本記事では、両社の公式IR実データをもとに、売上・利益率・キャッシュフロー・セグメント・株価・バリュエーションを「データ→意味→結論」の順で比較します。これまで当ブログでは「いい会社か」と「いくらで買うか」は別問題、と繰り返してきましたが、今回はその前提となる第3の問い――「そもそも、その決算数字は信頼できるか」がテーマです。ニデックは2025年に発覚した不適切会計問題で決算発表が延期され、通期予想も配当も「未定」、東証の特別注意銘柄に指定されています。一方の三菱電機も2021年に大規模な品質不正が発覚しましたが、その後の再生を経て4期連続で過去最高益を更新中です。

📌 4つの読み方の注意:①両社とも会計年度は3月末締め(FY2026=2026年3月期)。最新の確定通期は、三菱電機が2026年3月期(2026年4月28日発表)、ニデックは2025年3月期です(ニデックの2026年3月期は決算発表が延期中。しかも2025年3月期の有価証券報告書は監査法人が「意見不表明」のまま提出されており、過年度数値も今後訂正される可能性があります)。②会計基準はニデックが2017年3月期からIFRS、三菱電機が2019年3月期からIFRS(それ以前は両社とも米国会計基準。基準の段差あり)。③ニデックは2020年4月1日と2024年10月1日の2回、1株→2株の株式分割を実施済み(本記事の株価・EPS・配当はすべて分割調整後=現在の株数基準)。三菱電機は近年株式分割を行っていません。④本記事のニデックの数値は現時点の開示ベースであり、調査の結果、過去にさかのぼって修正される可能性があります。

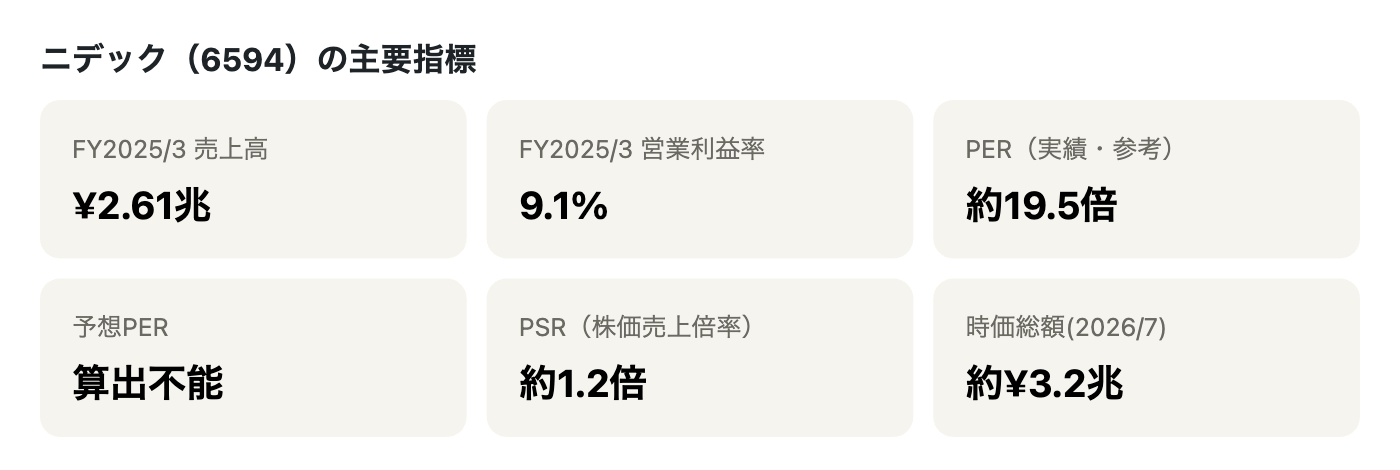

ニデック(6594)の主要指標

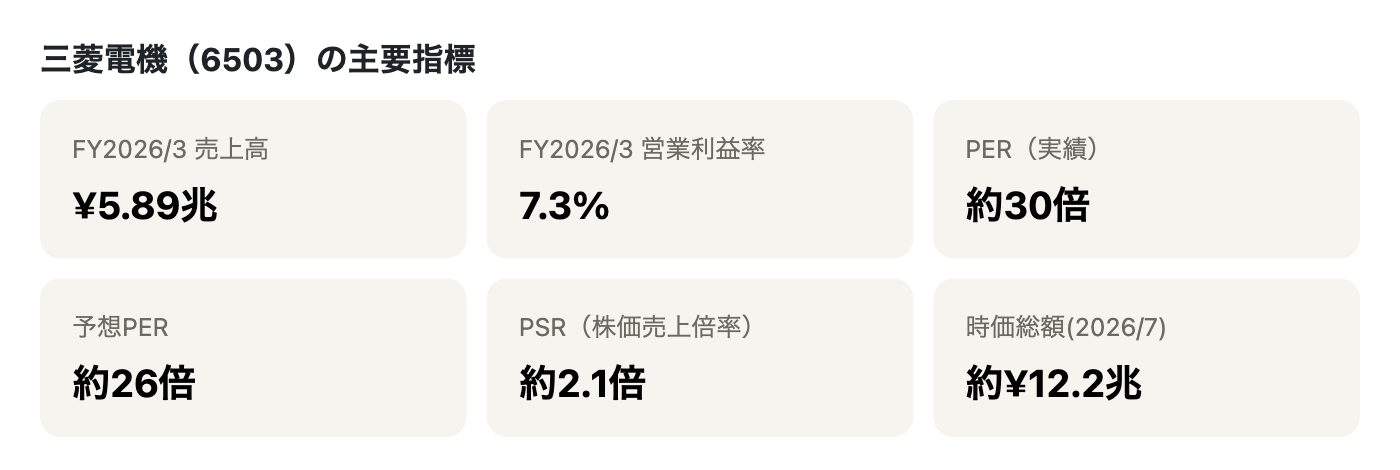

三菱電機(6503)の主要指標

※株価・PER・時価総額は2026年7月上旬(ニデック¥2,787、三菱電機¥5,944前後)の参照値。ニデックの「PER(実績・参考)約19.5倍」は訂正の可能性がある2025年3月期EPS(¥142.88)で計算した参考値で、直近12か月(2025年9月まで)ベースでは調査関連の損失計上により約27倍に見えます。予想PERは、会社が通期業績予想を「未定」としているため算出できません(アナリスト予想ベースの参考値は約19倍)。ニデックPBRは約1.8倍、2026年3月期は中間配当が無配・期末配当は未定。三菱電機は予想PER約26倍(FY2027/3会社予想EPS ¥231.01ベース)、PBR約2.7倍、配当利回り約0.9%(FY2026/3 年間¥55)。52週レンジはニデック¥1,797〜¥3,296、三菱電機¥3,032〜¥6,686(この1年で約+93%)。

ビジネスモデル概観:モータ一筋の「買収成長」 vs 何でも持ってる「総合電機」

まず2社は、同じ「電機」でも成り立ちがまったく違います。

- ニデック=モーターの専業世界大手:HDD(ハードディスク)用の精密小型モータで世界最大手となり、車載(EV駆動用E-Axle・電動パワステ)、家電・商業・産業用(発電機・蓄電システムBESS含む)、工作機械などへ70社を超えるM&Aで領域を拡大してきました(近年も三菱重工工作機械・OKK・TAKISAWA等を買収。2025年には牧野フライスへの同意なきTOBを仕掛け、5月に撤回)。足元ではAIデータセンター向けの水冷モジュールが新たな成長分野です。

- 三菱電機=重電系の総合電機メーカー:ライフ(ビル・空調・家電、売上の約39%)、インダストリー・モビリティ(FA・自動車機器、約28%)、インフラ(電力・交通・防衛・宇宙、約25%)にパワー半導体等を加えた多角経営。派手さはないものの、FAでファナック等と並ぶ国内中核企業であり、近年は防衛・宇宙とデータセンター関連(空調・電力)が追い風です。

成長の「型」も対照的です。ニデックは買収を重ねて売上を積み上げる外部成長型、三菱電機は事業の入れ替えとROIC経営で利益率を磨く内部改善型。この違いが、後述する「事件」への耐性の差にもつながっていきます。

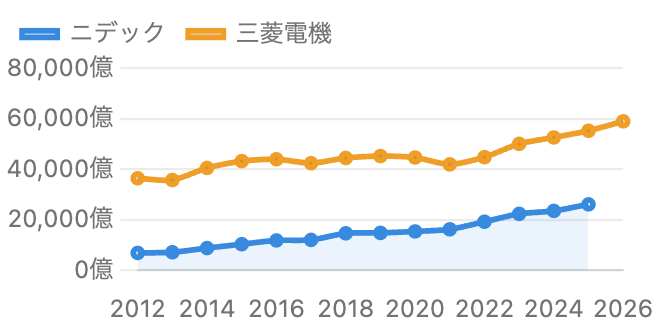

1. 売上高:規模は2倍差。ただし「伸びてきた」のはニデック

単位 億円。両社とも3月期。ニデックFY2026/3は決算発表延期のため未確定(会社の暫定見込みは約2.7兆円)。出典:両社公式IR・決算短信。

規模では三菱電機が上です。FY2026/3の売上高は¥5兆8,947億(前期比+6.8%)で6期連続の増収。一方ニデックは、確定している最新のFY2025/3で¥2兆6,078億(+11.1%)と、三菱電機の半分弱の規模です。

ただし「成長スピード」は逆でした。この15年でニデックの売上は約6,800億円→約2.6兆円と約3.8倍(M&Aと車載シフトによる急拡大)。三菱電機は約3.6兆円→約5.9兆円と約1.6倍にとどまります。市場がかつてニデックに高いプレミアムを与えたのは、この「成長の実績」ゆえでした。問題は、その成長を刻んだ決算数字そのものの信頼が、いま揺らいでいることです。ニデックのFY2026/3は、本来2026年4月に発表されるはずの通期決算が延期されたままで、グラフに描けるのは会社が示した暫定見込み(売上約2.7兆円、前期比+3.5%)だけ。「グラフに点が打てない」こと自体が、今のニデックの最大のリスクを物語っています。

データ表:損益サマリー(ニデック、FY2016/3〜FY2026/3)

| 決算期 | 売上高 | 営業利益 | 営業利益率 | 純利益 | EPS(円) | 配当(円) |

|---|---|---|---|---|---|---|

| 2016/3 | ¥1兆1,782億 | ¥1,177億 | 10.0% | ¥899億 | 75.76 | 20.00 |

| 2017/3 | ¥1兆1,993億 | ¥1,394億 | 11.6% | ¥1,110億 | 93.57 | 21.25 |

| 2018/3 | ¥1兆4,590億 | ¥1,668億 | 11.4% | ¥1,308億 | 110.48 | 23.75 |

| 2019/3 | ¥1兆4,754億 | ¥1,292億 | 8.8% | ¥1,100億 | 93.25 | 26.25 |

| 2020/3 | ¥1兆5,348億 | ¥1,086億 | 7.1% | ¥585億 | 49.68 | 28.75 |

| 2021/3 | ¥1兆6,181億 | ¥1,600億 | 9.9% | ¥1,219億 | 104.10 | 30.00 |

| 2022/3 | ¥1兆9,182億 | ¥1,704億 | 8.9% | ¥1,358億 | 116.20 | 32.50 |

| 2023/3 | ¥2兆2,300億 | ¥899億 | 4.0% | ¥370億 | 32.13 | 35.00 |

| 2024/3 | ¥2兆3,472億 | ¥1,619億 | 6.9% | ¥1,245億 | 108.30 | 37.50 |

| 2025/3 | ¥2兆6,078億 | ¥2,381億 | 9.1% | ¥1,642億 | 142.88 | 40.00 |

| 2026/3 | 未発表※ | 未発表 | — | 未発表 | — | 中間0・期末未定 |

EPS・配当は2回の株式分割(2020年・2024年、各1:2)調整後。FY2025/3は有価証券報告書(2025年9月26日提出・監査意見不表明)ベースの数値。FY2023/3の急減益はEVトラクションモータ関連の構造改革費用(約¥598億)等による。※FY2026/3は決算発表延期中(中間期実績:売上¥1兆3,023億・営業利益¥211億〔前年同期比−82.5%〕・中間純利益¥312億、調査関連の損失約¥877億円を計上)。出典:会社公式IR。

データ表:損益サマリー(三菱電機、FY2016/3〜FY2026/3)

| 決算期 | 売上高 | 営業利益 | 営業利益率 | 純利益 | EPS(円) | 配当(円) |

|---|---|---|---|---|---|---|

| 2016/3 | ¥4兆3,943億 | ¥3,012億 | 6.9% | ¥2,285億 | 106.43 | 27 |

| 2017/3 | ¥4兆2,386億 | ¥2,701億 | 6.4% | ¥2,105億 | 98.07 | 27 |

| 2018/3 | ¥4兆4,444億 | ¥3,274億 | 7.4% | ¥2,558億 | 119.19 | 40 |

| 2019/3 | ¥4兆5,199億 | ¥2,905億 | 6.4% | ¥2,266億 | 105.65 | 40 |

| 2020/3 | ¥4兆4,625億 | ¥2,597億 | 5.8% | ¥2,218億 | 103.41 | 40 |

| 2021/3 | ¥4兆1,914億 | ¥2,302億 | 5.5% | ¥1,931億 | 90.03 | 36 |

| 2022/3 | ¥4兆4,768億 | ¥2,521億 | 5.6% | ¥2,035億 | 95.41 | 40 |

| 2023/3 | ¥5兆36億 | ¥2,624億 | 5.2% | ¥2,139億 | 101.30 | 40 |

| 2024/3 | ¥5兆2,579億 | ¥3,285億 | 6.3% | ¥2,849億 | 135.74 | 50 |

| 2025/3 | ¥5兆5,217億 | ¥3,919億 | 7.1% | ¥3,241億 | 155.70 | 50 |

| 2026/3 | ¥5兆8,947億 | ¥4,331億 | 7.3% | ¥4,078億 | 198.31 | 55 |

純利益は親会社株主帰属。FY2019/3からIFRS。株式分割はなく調整不要。FY2027/3会社予想:売上¥6兆2,000億(+5.2%)・調整後営業利益¥5,900億(+17.7%)・純利益¥4,750億(+16.5%)・EPS¥231.01(配当予想は未定、5月に決定予定)。出典:会社公式IR・決算短信。

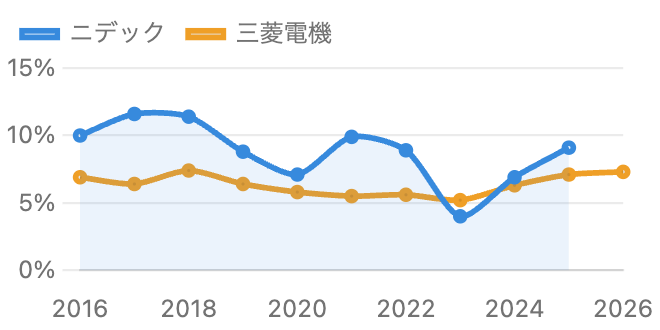

2. 収益性:似た者同士の利益率、しかし「数字の確からしさ」が違う

単位 %。ニデックFY2026/3は通期未発表(中間期は1.6%)。出典:両社公式IR。

意外かもしれませんが、利益率の水準自体は近い2社です。ニデックの営業利益率はかつて10〜12%と三菱電機(5〜7%)を上回っていましたが、車載(EV)投資の重さとFY2023/3の構造改革費用で4.0%まで急落。FY2025/3は9.1%まで戻したものの、この数字自体が訂正の可能性がある数字です。実際、FY2026/3の中間期(4〜9月)は調査関連の損失計上もあり営業利益率1.6%(営業利益¥211億、前年同期比−82.5%)まで落ち込みました。

三菱電機は逆に、地味ながら5%台→7.3%へじわじわ改善。価格改善と事業ポートフォリオの入れ替えが効いており、FY2027/3は調整後営業利益¥5,900億(利益率9.5%程度)を計画しています。ここで大事な教訓をひとつ。第三者委員会の調査報告書(2026年2月末公表版)は、ニデックで営業利益目標達成への強い圧力の下、多数の拠点で長期間にわたり会計不正が行われていたと指摘しました。つまり、図2の青い線の「過去のきれいな利益率」の一部は、これから書き換えられるかもしれません。利益率の高さは、決算が正しいという前提があって初めて意味を持つのです。

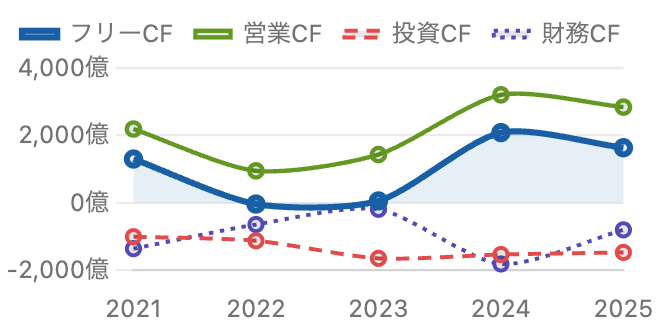

3. ニデックのキャッシュフロー:本業の現金創出は太い、だが読み替えが必要に

単位 億円。フリーCF=営業CF−設備投資。FY2026/3は未発表。出典:会社公式IR/stockanalysis.com。

ニデックの営業CF(緑)は¥950億〜¥3,208億と振れ幅が大きく、FY2022/3〜FY2023/3は在庫・運転資金の膨張とEV先行投資でフリーCF(青の太線)がほぼゼロ〜マイナスに沈みました。FY2024/3以降は在庫圧縮が進み、FY2025/3はフリーCF¥1,637億と回復しています。投資CF(赤の破線)が常に大きいのは、設備投資に加えてM&Aの買収資金が流れ出ているためで、これがニデックの成長モデルそのものです。

ただし、ここにも注意書きが要ります。M&A成長の副産物として、ニデックのバランスシートには買収先の「のれん」(買収価格と純資産の差額)が積み上がっており、第三者委員会の報告書公表に合わせて会社は車載事業関連ののれん・固定資産について約2,500億円規模の減損検討に言及しました(2026年3月時点の開示ベース)。減損は現金流出を伴わないものの、過去の買収が「高すぎた」ことを認める会計処理であり、純資産と最終利益を直撃します。キャッシュフローが太くても、投資の「答え合わせ」はこれからです。

4. 三菱電機のキャッシュフロー:営業CFが年々太くなる教科書型

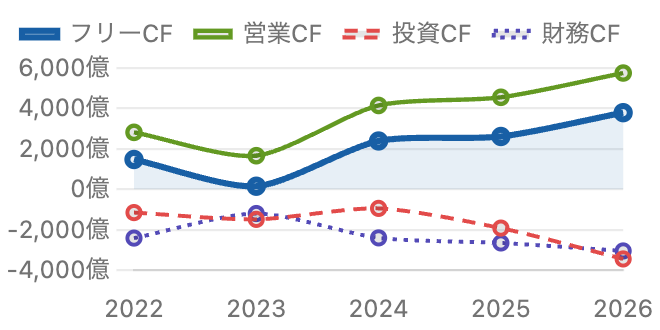

単位 億円。フリーCF=営業CF−設備投資。出典:会社公式IR/stockanalysis.com。

三菱電機は対照的に、営業CF(緑)が¥1,667億(FY2023/3)→¥5,760億(FY2026/3)へと3年で3倍以上に拡大する、教科書のような改善カーブを描いています。FY2023/3の落ち込みは半導体不足下での在庫積み増しによる一時的なもので、その解消と増益でフリーCF(青の太線)はFY2026/3に¥3,798億まで拡大しました。

使い道も明快です。投資CFの拡大(FY2026/3 ¥3,444億の支出)は子会社取得を含む成長投資、財務CFの支出拡大は配当¥1,136億+自社株買い¥1,014億(総還元性向52.6%)という株主還元の増額によるものです。自己資本比率は60.9%、手元現金は¥7,316億。「稼ぐ→投資する→還元する」の循環が確立しており、財務の安心感では明確に三菱電機が上です。

5. ニデックのセグメント:主役は「車載」から「家電・商業・産業用」とAI冷却へ

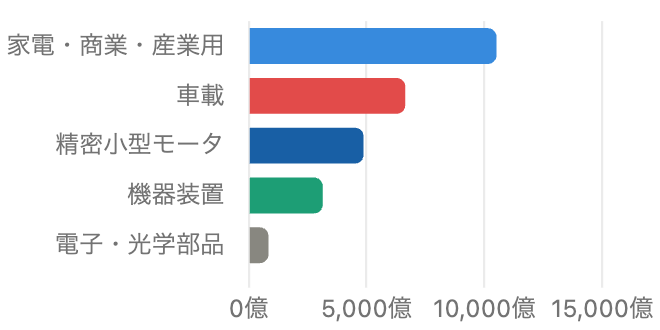

外部売上高。かっこ内は営業利益率。2025年4月時点の決算短信ベース(訂正の可能性あり)。出典:会社公式IR。

ニデックの最大セグメントは、いまや車載でも精密小型モータでもなく、家電・商業・産業用(¥1兆519億、売上の約40%、利益率11.4%)です。データセンター向け非常用発電機や蓄電システム(BESS)などエネルギー分野が伸びています。車載(¥6,646億、約25%)はEV駆動用E-Axleの価格競争で長く苦しみ、FY2024/3は営業赤字(−5.4%)、FY2025/3にようやく黒字化(4.0%)した段階。精密小型モータ(¥4,879億、約19%)は祖業のHDDモータ(¥1,002億)に加え、AIサーバ向け水冷モジュールが新たな看板になりつつあります。

成長ストーリーとしては「EVの会社」から「AIデータセンターとエネルギーの会社」への転換が進んでいた矢先の不祥事でした。事業の種そのものは残っている――これがニデックの再生シナリオの根拠であり、株価が安値¥1,797から¥2,787まで戻した理由でもあります。ただし委員会報告が指摘した不正は車載・機器装置など複数セグメントに及び、セグメント別の数字も今後修正されうる点は忘れずに。

6. 三菱電機のセグメント:空調・FA・そして「防衛・宇宙」という新エンジン

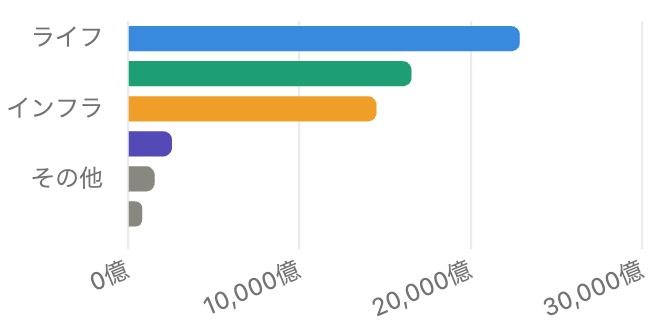

外部売上高。かっこ内は営業利益率(社内取引含むセグメント計に対する率)。出典:会社公式IR・決算短信。

三菱電機の最大セグメントはライフ(ビル・空調・家電、¥2兆2,866億)。欧州・国内・北米の空調が牽引します。インダストリー・モビリティ(FA・自動車機器、¥1兆6,549億)はスマートフォン・AI関連の設備投資でFAが回復。そして注目はインフラ(¥1兆4,514億)です。防衛システムの大口案件や電力流通の増加により、セグメント営業利益は前期比+73%の¥1,547億(利益率10.6%)へ急伸しました。防衛費増額という国策の追い風を受ける防衛・宇宙事業は、三菱電機の再評価(株価上昇)の主役です。パワー半導体などセミコンダクター・デバイス(¥2,589億)も脇を固めます。

多角経営は「どれも中途半端」と揶揄されがちですが、裏を返せば一つの事業の不振や不祥事で会社全体が沈まないということ。単一事業×M&A拡大のニデックとの対比で、この5年は多角化の強みが出た局面でした。

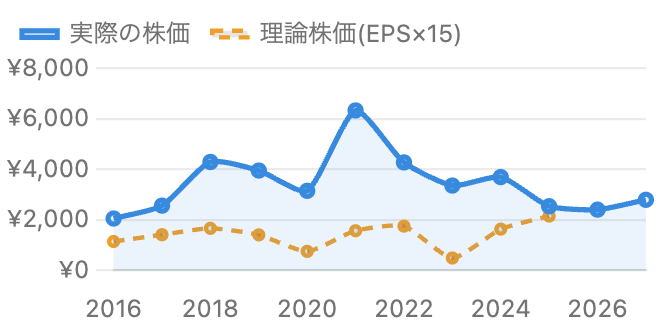

7. ニデックの株価と理論株価:巨大プレミアムの消滅

単位 円。各年3月末の株価(分割調整後)、最後は2026年7月上旬の現在値。出典:株価=市場データ、EPS=会社IR。

ニデックの株価(青)は、長らく理論株価=EPS×15倍(橙)を2〜4倍上回って推移してきました。2021年3月末には株価¥6,328(分割調整後)に対し理論株価は¥1,562。PERにして60倍超という、EVモータの将来を先取りした巨大な成長プレミアムです。その後はEV事業の苦戦(FY2023/3のEPS急落)でプレミアムが縮小し、そして2025年の不適切会計の発覚と特別注意銘柄指定で、株価は一時¥1,797まで下落。足元¥2,787は、訂正リスクを含むFY2025/3のEPS×15(¥2,143)に対しわずか1.3倍――かつての「成長プレミアム」はほぼ消滅しました。

ここで重要なのは、いまのニデック株を「PERが下がったから割安」と判断できないことです。分母のEPSそのものが訂正されうるうえ、通期予想も未定。物差し(EPS)が信頼できないときは、PERもEPS×15の理論株価も機能しません。株価の戻り(安値から+55%)は「最悪の想定の後退」を織り込んだものであり、業績の裏付けはこれから確認される段階です。

8. 三菱電機の株価と理論株価:「万年割安」からの格上げ(リ・レーティング)

単位 円。各年3月末の株価、最後は2026年7月上旬の現在値。株式分割なし。出典:株価=市場データ、EPS=会社IR。

三菱電機の株価(青)は、2023年頃までほぼ理論株価(EPS×15)に張り付く「万年割安」株でした。PERにして10〜15倍。総合電機は成長しない、という市場の固定観念どおりの値付けです。それが2024年以降、防衛・宇宙の急成長、データセンター関連需要、ROIC経営による利益率改善、還元強化が重なって評価が一変。この1年だけで株価は約+93%、足元¥5,944は理論株価(FY2026/3 EPS×15=¥2,975)の約2倍です。

これは以前ブロードコムやファーストリテイリングの回で見た「格上げ(リ・レーティング)」――同じ会社の同じ利益に、市場がより高い倍率を払うようになる現象です。ただし裏返せば、いまの三菱電機はもう「割安株」ではありません。PER約30倍は過去平均(12〜15倍)の2倍で、FY2027/3の増益計画(EPS¥231)が前提の水準。期待に業績が追いつかなければ、格下げ(逆流)も起こりえます。

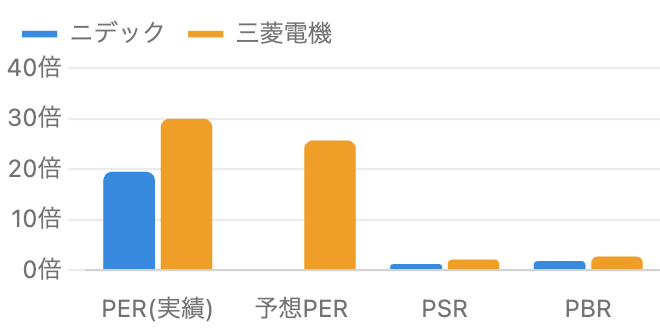

9. バリュエーション比較:物差しが「使える」会社と「使えない」会社

単位 倍。ニデックの実績PERは訂正リスクのあるFY2025/3 EPSベースの参考値。予想PERは通期予想「未定」のため算出不能。出典:市場データより算出。

並べてみると、数字の上ではニデックが全指標で「安く」見えます。実績PER約19.5倍 vs 約30倍、PSR約1.2倍 vs 約2.1倍、PBR約1.8倍 vs 約2.7倍。しかしこの比較には根本的な欠陥があります。三菱電機の数字は監査済み・最新(FY2026/3)ですが、ニデックの分母(EPS・売上・純資産)は監査意見不表明のまま・1年古く・訂正されうるからです。ニデックの予想PERに至っては、会社予想が「未定」のためそもそも計算できません。

循環株の回では「予想PERが低すぎるときはピーク益のサイン」という罠を学びましたが、今回はさらに手前の教訓です。PER・PSR・PBRはすべて「財務諸表が正しい」という土台の上に立つ道具であり、土台が揺らいだ銘柄では「見かけの割安」に意味がない。だからこそ市場は、決算が出ない会社の株に大きなディスカウント(不確実性の値引き)を要求するのです。時価総額4倍差の相当部分は、事業力の差だけでなく、この「決算の信頼」の値段の差だと言えます。

10. 2社をめぐる関係図:2つの不祥事、2つの結末(途中経過)

「事実(開示・実績)」と「報道・計画・調査中の事項」を区別して整理。

リスクと注意点

- 【ニデック】決算訂正・上場管理リスク(最大):過年度決算の訂正、のれん等の減損(車載関連で約2,500億円規模の検討が開示済み)、有報提出の再延長、特別注意銘柄の審査など、通常の業績分析の前提が揺らぐ不確実性が残ります。制度上、内部管理体制の改善が認められない場合は上場廃止につながる可能性もゼロではありません。

- 【ニデック】「安くなったから買い」の罠:株価は高値から大きく下げましたが、分母(EPS・純資産)が動きうる局面ではPER・PBRの割安判断は成立しません。過去の類似事例では、調査完了・決算正常化まで株価の乱高下が続くのが通例です。

- 【ニデック】事業面の逆風:EV駆動モータの価格競争(特に中国)、車載事業の収益性、M&A済み企業の統合(PMI)負担。AI水冷・BESSは成長分野ですが、全社を牽引できる規模になるかは今後次第です。

- 【三菱電機】高値警戒(期待剥落リスク):PER約30倍は同社の過去平均(12〜15倍)の約2倍で、増益計画の実現が前提の株価です。防衛予算の執行ペース、FA・空調の景気感応度、円高、中国減速(中国売上約9%)次第で、期待剥落=倍率低下(格下げ)のリスクがあります。

- 【三菱電機】品質不正の再発防止は「継続中」:2021〜22年に認定された197件の不正の再発防止・風土改革は現在進行形です。同社も「不祥事と無縁の会社」ではなく、比較はあくまで対応の巧拙と、その後の実績の差である点に注意してください。

- 比較自体の限界:ニデックの数値(FY2025/3以前を含む)は今後の訂正で変わる可能性があり、本記事の比較グラフも将来書き換えられる前提でお読みください。

今後の展望

ニデックの再生シナリオは、①調査と決算訂正の完了→②FY2026/3以降の決算正常化→③特別注意銘柄の指定解除→④AI水冷・エネルギー・車載黒字化による業績回復、という段階を踏みます。事業の種(AIデータセンター向け水冷での先行、BESS、モータの技術蓄積)は健在で、創業者依存から脱した新経営体制がガバナンスを再構築できれば、「信頼のディスカウント」が剥がれる余地はあります。ただしそれは、各段階が確認されて初めて織り込まれるもので、時間のかかるプロセスです。

三菱電機は、防衛・宇宙の受注残と空調・FAの回復を背景にFY2027/3も最高益更新(純利益¥4,750億)を計画しています。焦点は「成長株」としての評価(PER約30倍)を維持できるかどうか。利益成長が計画どおりなら現在の評価は正当化されえますが、市場平均(16倍前後)に比べた期待の高さは意識すべきです。かつての「万年割安の地味な総合電機」はもう存在しない、という前提で見る必要があります。

まとめ

ニデックと三菱電機の比較は、5年前なら「急成長のニデックか、割安で堅実な三菱電機か」という成長性 vs バリューの教科書問題でした。2026年のいま、この2社が教えてくれるのは別のことです。①決算数字は「信頼できること」が大前提――会計不正で決算が出なくなると、PERもPSRも理論株価も、すべての物差しが同時に使えなくなり、市場は大きな値引きを要求します。②不祥事は終わりではないが、回復には長い時間と実績が要る――三菱電機は2021年の品質不正から、ガバナンス改革と4期連続最高益という「実績」を積んで再評価されました。ニデックの再生も不可能ではありませんが、まだ入口です。③「安く見える」と「割安」は違う――数字の土台が揺らぐ銘柄の低PERと、期待が乗り切った銘柄の高PER。どちらにも、それぞれ別種の注意が必要です。

当ブログの合言葉「いい会社か、いくらで買うかは別問題」に、今回はもう一つ加えましょう。「その数字は、信じられるか」。決算書を読む力とは、数字を計算する力だけでなく、数字の確からしさを疑う力でもあります。

データソース & 検証

- 財務(三菱電機):会社公式IR・2026年3月期決算短信〔IFRS〕(2026年4月28日発表)。2019年3月期からIFRS任意適用。株式分割なし。クロスチェックにIRBANK・stockanalysis.com。

- 財務(ニデック):会社公式IR・2025年3月期決算短信〔IFRS〕(2025年4月24日)および2025年9月26日提出の有価証券報告書(監査意見不表明)・2026年3月期中間決算短信(2025年11月14日)。2017年3月期からIFRS。株式分割:2020年4月1日・2024年10月1日(各1株→2株)→株価・EPS・配当は全期間分割調整後。FY2025/3数値は今後訂正の可能性あり。

- 不適切会計・品質問題(ニデック):会社適時開示(第三者委員会設置2025/9/3、調査報告書公表2026/3/3、最終報告受領2026/4/17、決算発表延期2026/4/27、再建策・新体制2026/5/13)、東証の特別注意銘柄指定(2025/10/27)、日経等の報道。純資産影響約1,397億円・減損検討約2,500億円規模は公表時点の暫定値。

- 品質不正と再生(三菱電機):会社公表の調査報告(外部調査委員会最終報告2022年10月:22製作所・197件)、2021年7月の社長辞任は当時の会社発表・報道。

- 株価・バリュエーション:2026年7月上旬の市場データ。時価総額=株価×自己株控除後株式数で再計算し照合。

本記事は公開情報(主に両社公式IR・適時開示)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。両社とも3月末締めで、ニデックは2017年3月期から、三菱電機は2019年3月期からIFRS(それ以前は米国会計基準との段差があります)。ニデックの株価・EPS・配当は2020年・2024年の株式分割(各1:2)調整後です。ニデックの財務数値(過年度を含む)は、不適切会計に関する調査・会計処理の確定により今後訂正される可能性があり、2025年3月期有価証券報告書には監査法人の「意見不表明」が付されています。純資産影響額・減損検討額は公表時点の暫定値です。株価・理論株価(EPS×15)・PER・PSR・PBRは参照日(2026年7月上旬)時点の概算であり、両銘柄とも短期間に大きく変動します。「事実(確定財務・開示)」と「報道・計画・調査中の事項」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。