ファーストリテイリング(銘柄コード:9983)は、「ユニクロ」ブランドを世界展開している世界的アパレルです。いわゆるSPAと呼ばれるビジネスモデルで、企画、製造、から小売まで一貫して自社で行っています。SPAとしては、インディテックス(ZARA)、H&Mに続く世界3位の日本を代表する巨大企業です(下図)。

SPAは、自社だけで企画、製造、小売まで一貫してコントロール可能なので、服の流行の推移に柔軟に対応できるなどのメリットが多く、アパレルの主力のビジネスモデルになっています。

関連の国内の衣料小売りの会社としては、アダストリ(2685)、ユナイテッドアローズ(7606)、しまむら(8227)などがありますが、ファーストリテーリングとは規模が違いするので、比較対象にはしにくいですね。

ファーストリテイリングは、「ユニクロ」ブランドを国内だけでなく、海外にも展開しています。特に中国、韓国などのアジアで出店を続けて海外事業は拡大路線を進んでいます。海外売上は42%と高いですね。また、ユニクロとは別の「ジーユー」というブランドも立ち上げています。

ファーストリテイリングの社長は柳井 正氏で、ソフトバンクの取締役務めています。日本電産の永守 重信氏、ソフトバンクの孫正義氏と並んで日本を代表する経営者と言えるでしょう。

ファーストリテイリングの売上は伸びているが、、、

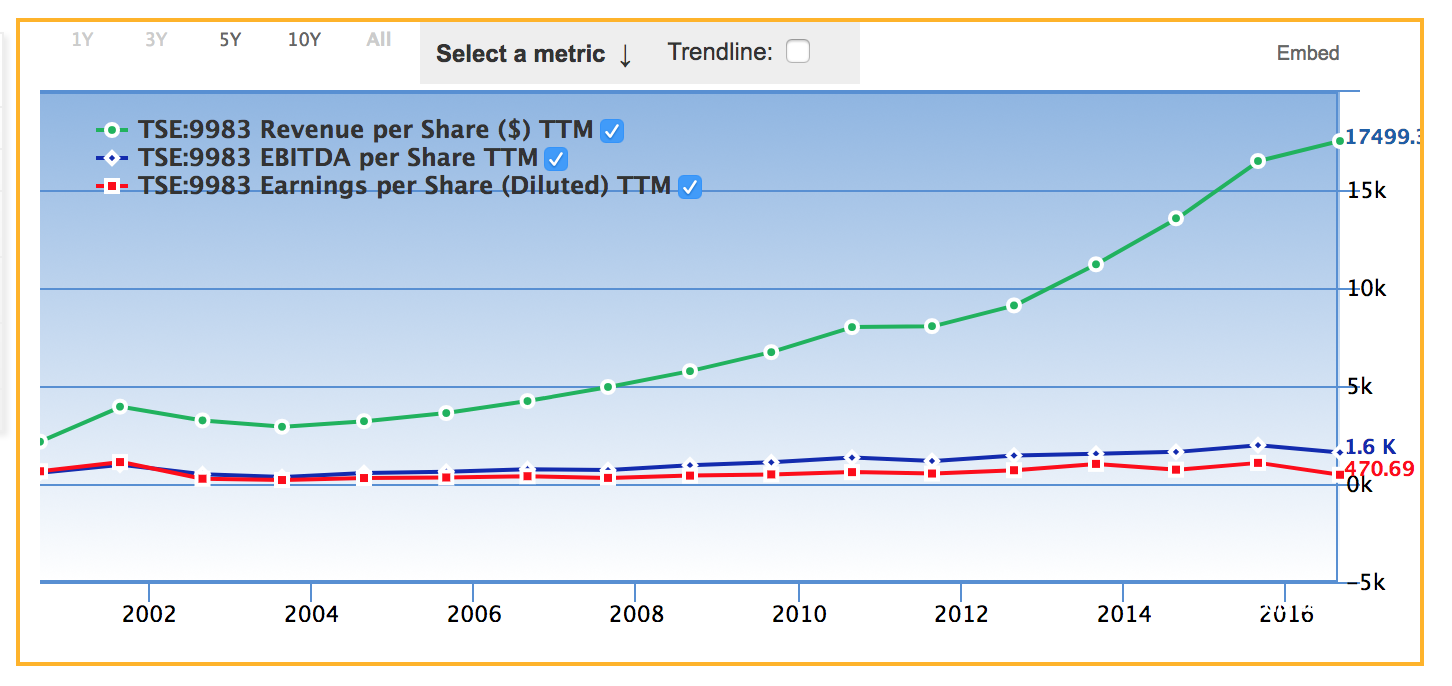

下図はファーストリテイリングの一株あたりの売上(緑)、EBITDA(青)、純利益(赤)の推移を見てみましょう。

売上(緑)に関しては一貫して伸び続けていますね。ただ、売上の伸びに比較して、EBITDAと純利益の伸びが今ちの印象を受けますね。。。

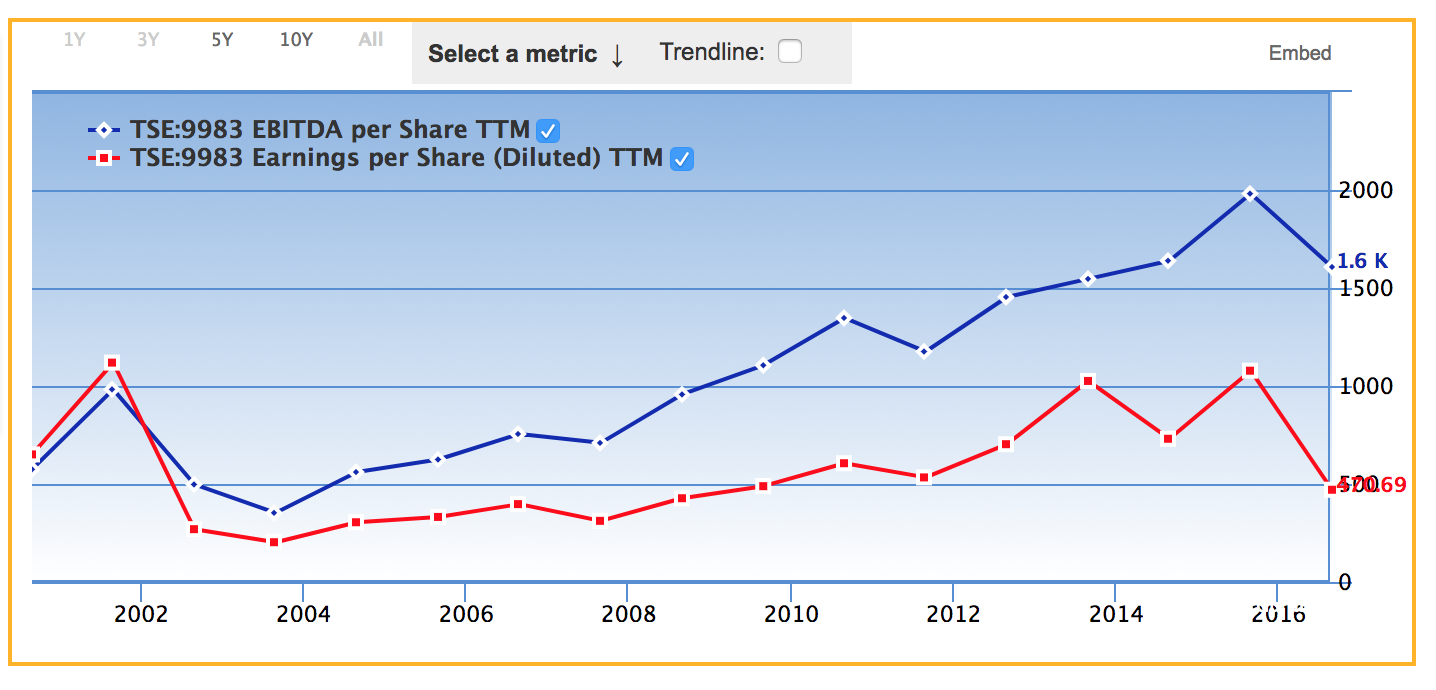

上の図からEBITDAと純利益だけを取り出して拡大したのが下図です。

売上を除いてみていると、最後の年の2016年を除いてEBITAと純利益共に順調に伸びています。2016年の決算では、純利益が大きく落ち込み前年の半分になってしました。これは、14年、15年に原材料高などを理由に値上げをしたために客離れを起こしたと説明しています。この時、株価をかなり落ち込みました。その後、1990円というユニクロ特有の安価な価格帯に戻して販売増進をしたようです。

上の図には右端で切れていますが、最新の2017年8月の本決算では一株あたりの純利益が1169円と落ち込み前の水準まで戻しています。とりあえず安心といったところでしょうか。。。

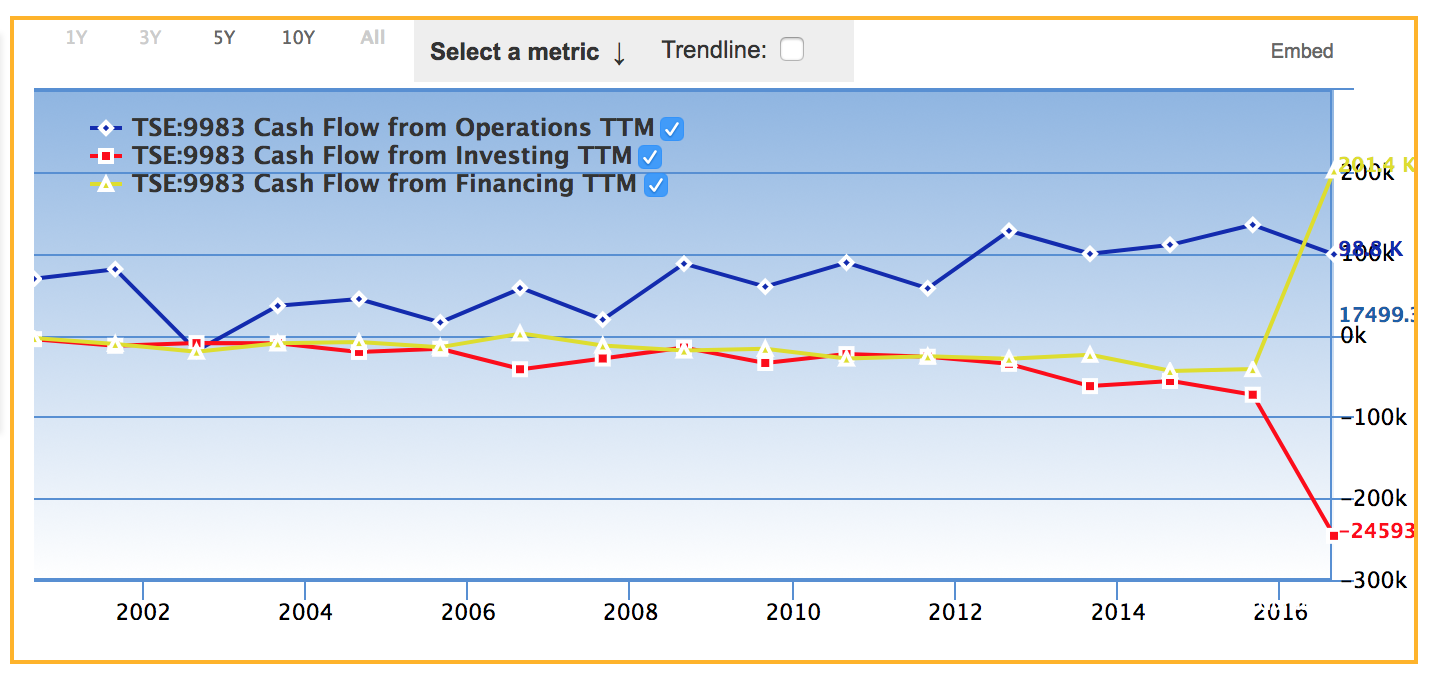

念のためにファーストリテイリングのキャッシュフローもみてみましょう。

上図では、営業キャッシュフロー(青)、投資キャッシュフロー(赤)、財務キャッシュフロー(黄)を示しています。この図を見て、まず気づくのは最後の2016年に財務キャッシュフローが大きくプラス、投資キャッシュフローが大きくマイナスになっていることです。

一体何があったのでしょうか?

決算短信を見た所、ファーストリテイリングは2016年に社債を発行して2500億円ほど資金調達したようです。かなり大きな資金調達ですね。これで、財務キャッシュフローが大きくプラスになったわけです。そして、この調達した資金を定期預金にしたので、投資キャッシュフローが大きくマイナスになっています。

通常、設備投資などをした時に投資キャッシュフローがマイナスになりますが、3ヶ月を超える定期預金をする時も投資と見なされて投資キャッシュフローのマイナス要因になります。

直近の2017年8月の決算では、営業キャッシュフロー2100億円、投資キャッシュフロー1200億円、財務キャッシュフローはマイナス500億円になっています。直近の営業キャッシュフローがかなり伸びていて、いい感じです。

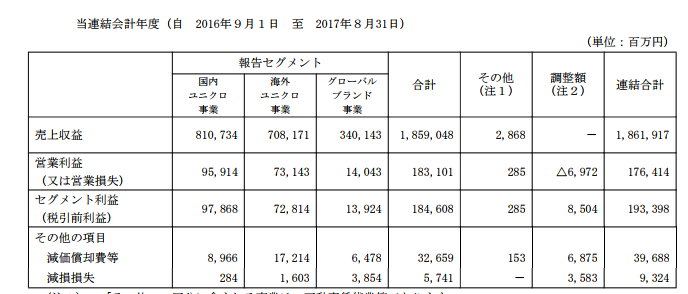

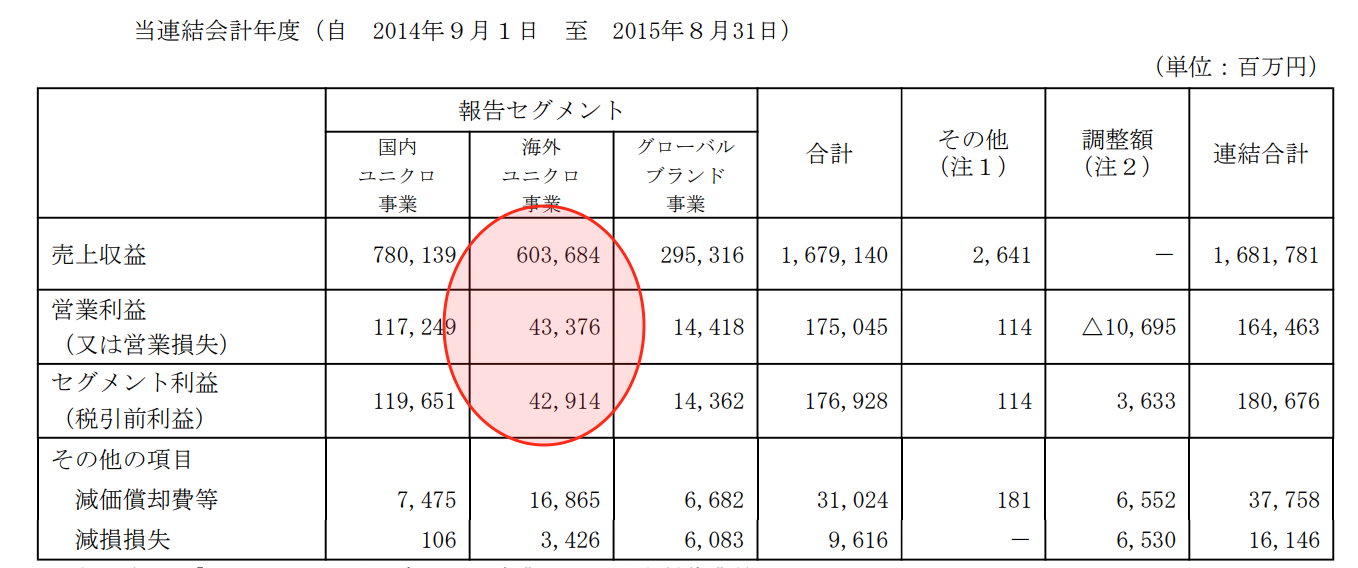

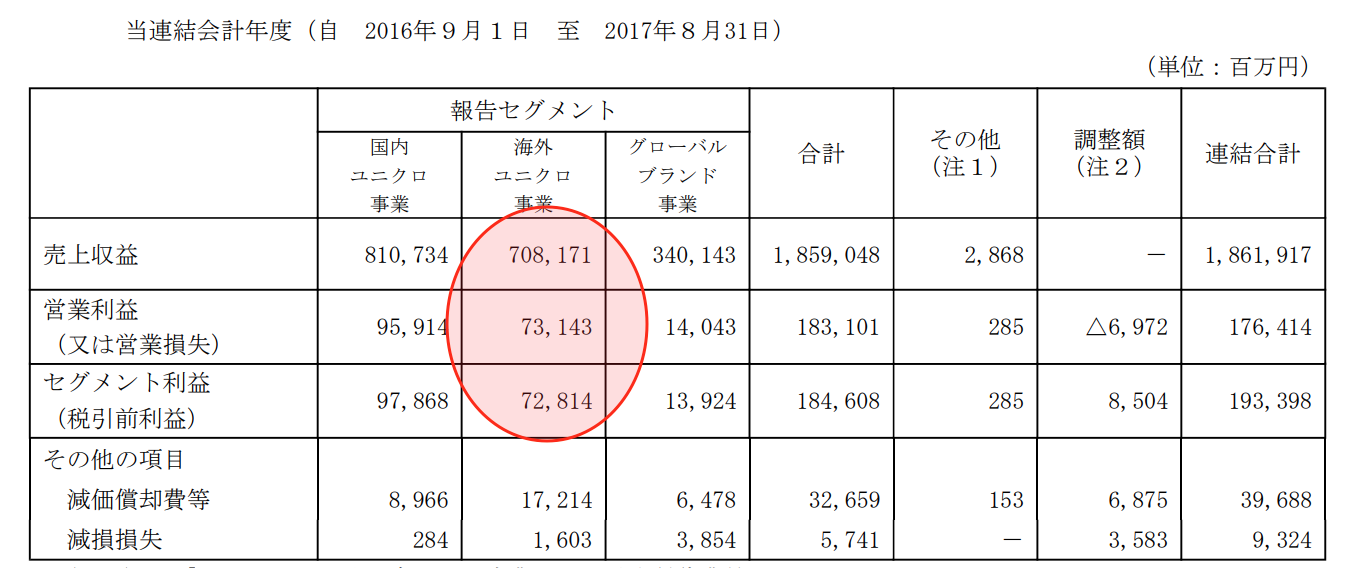

ファーストリテイリングのセグメント別の売上と利益

ファーストリテイリングの細かい事業分析をしていきましょう。企業のビジネスを詳しく見るにはセグメント別の売上と利益を見るのが一番です。

下図が、ファーストリテイリングのセグメント別の売上と純利益の表です。(決算短信から抜粋)

国内ユニクロ事業は、言わずと知れた日本国内に置けるアパレル事業です。皆さんもユニクロの衣服を買ったことがあるのではないでしょうか。海外ユニクロ事業は、ユニクロブランドの海外での販売です。主に、中国などアジアが中心となりますが、米国や欧州などにも進出しています。グローバルブランド事業は、「ジーユー」などのユニクロとは別ブランド事業です。

やはり、国内ユニクロと、海外ユニクロ事業が両方とも同じ規模で最大セグメントになっています。各セグメントの売上高利益率を見て見ましょう。

国内ユニクロ事業:11%

海外ユニクロ事業:10%

グローバルブランド事業:3.8%

これを見ると、やはりユニクロ事業は、国内、海外の両方とも利益率が高いですね。それに比べて、ジーユーなどのグローバルブランド事業はまだまだ軌道に乗るには時間がかかりそうです。

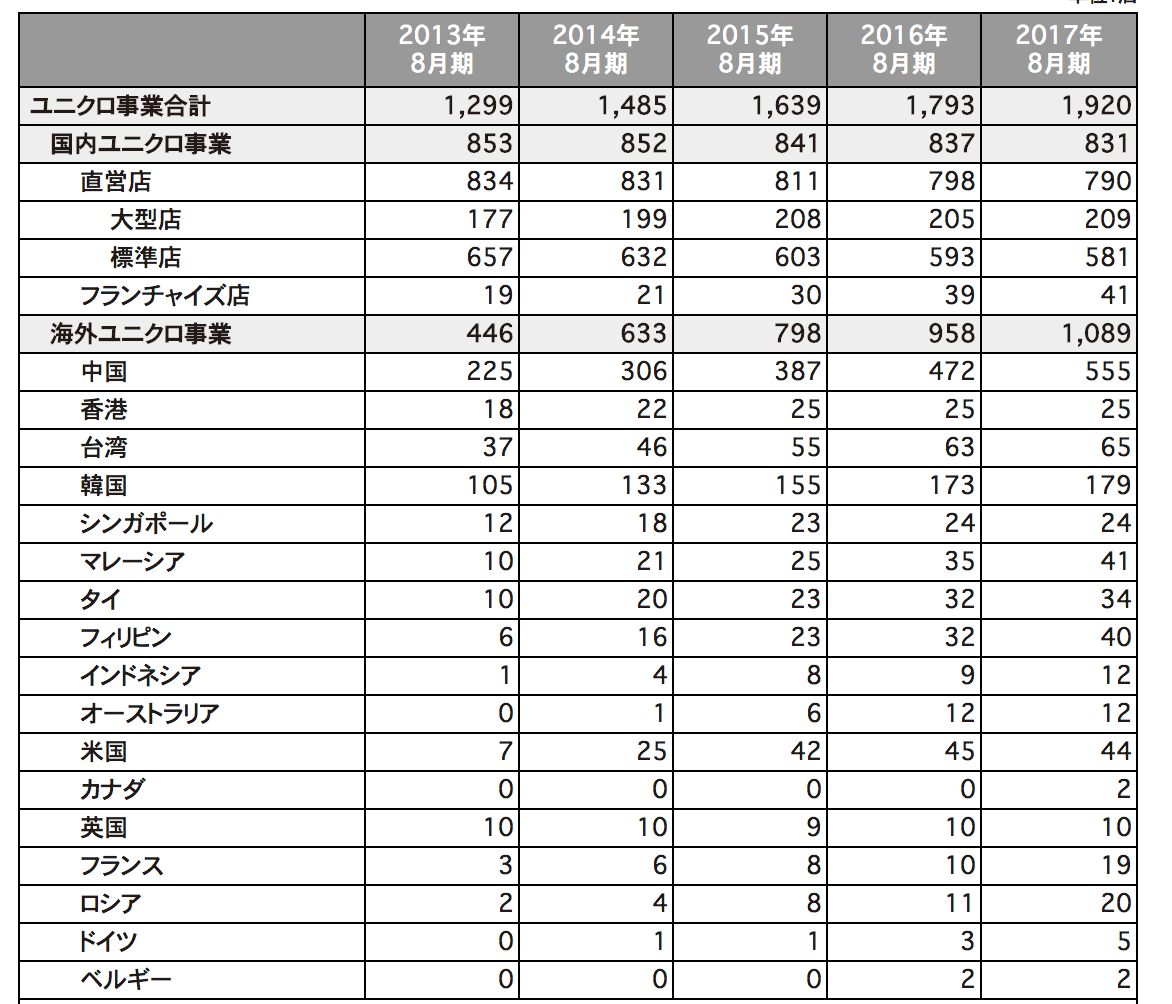

ファーストリテイリングの国別の出店店舗数の推移

ファーストリテイリングの海外進出の様子を見るために、国別の出展数の推移を見てみましょう。事業を細かく分解して解析するのが王道ですね。下図が、ファーストリテイリングのホームページから引用してきた国別の出店数の推移です。

国内ユニクロ事業は出店数から見るとほぼヨコヨコですね。国内ユニクロ事業は、ほぼ飽和状態にあってこれからさらなる成長は難しいそうです。

次に海外ユニクロ事業ですが、やはり中国を筆頭にアジアでの出店数が増加していますね。中でも中国での出展数の増加は目覚ましいものがあり、日本国内の出展数に迫りつつあります。

一方、米国やヨーロッパでの、出展数の伸びには力強さがありません。単純で安価なユニクロのような日本ブランドはなかな人気が出ないのでしょうか。。。これは個人的な感想ですが、車や電気製品であれば、どの国の商品でも性能がよければ米国・欧州でも売れますが、洋服にはある種のブランド感みたいなものが必要なのかもしれません。

有名な洋服のブランドは、グッチ、プラダ、シャネルなど欧州発のものがほとんどです。米国・欧州で日本ブランドの洋服というのはちょっと厳しいのかなという気もします。しかし、アジアでは、日本という国のブランド力は十分あるので、洋服でも日本ブランドのメーカーが十分戦って行けると思います。

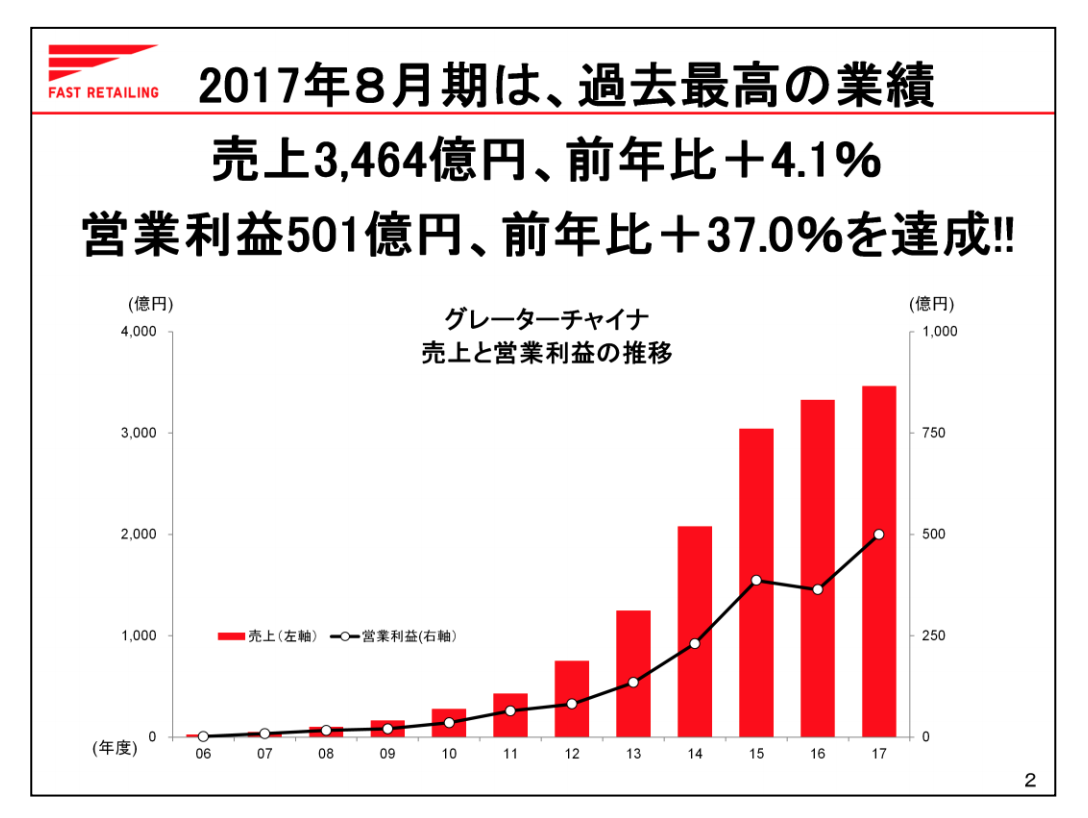

海外で最大の出店数を誇る中国でのファーストリテイリングの売上と純利益をみてみましょう(下図はファーストリテイリングのページより)

ファーストリテイリングの中国での売上と営業利益は、出店数の伸びとともに年々すごい勢いで伸びていますね。中国は14億人と日本の10倍以上の人口がありますので、まだまだ成長が期待できます。実際、ファーストリテーリングは2021年までに、中国の出店数を今の555店から645店まで増やす予定とのことです。

ファーストリテイリングの海外の売上、純利益の伸びは非常に強いです。

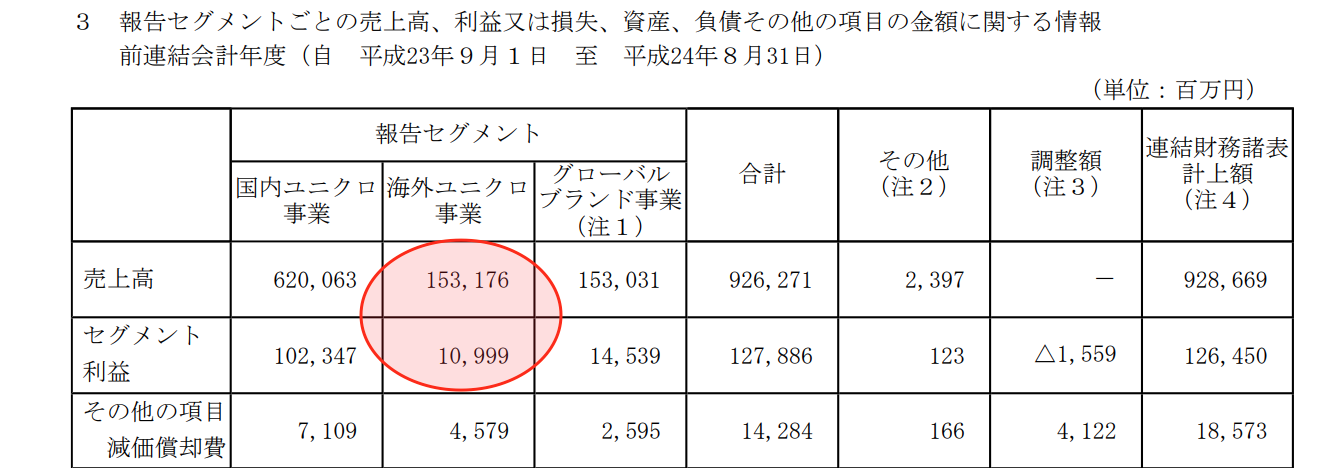

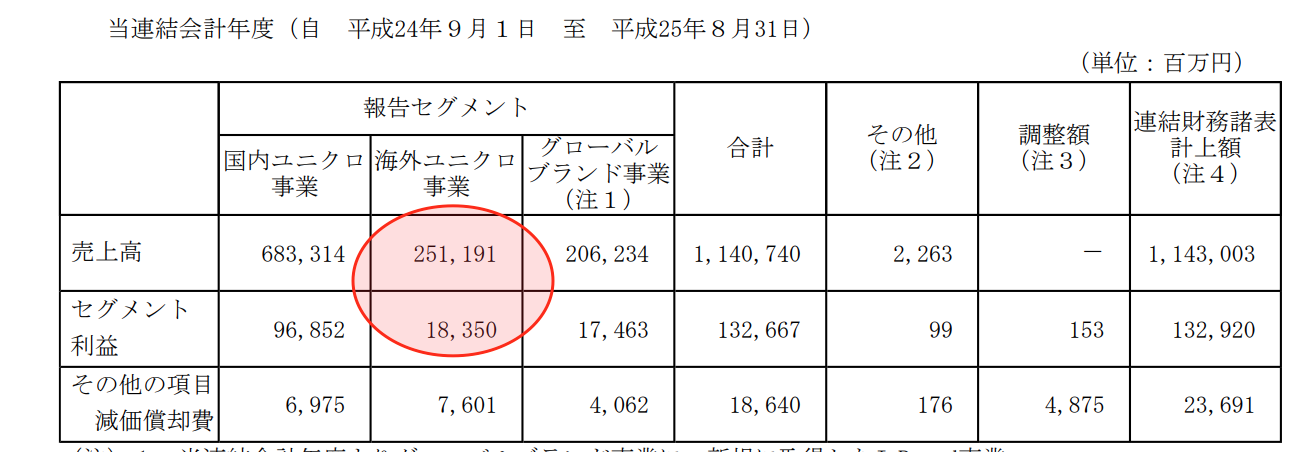

さて、これまで中国をはじめとする海外ユニクロ事業の伸びが凄そうということがわかりました。実際に過去6年分の決算短信のセグメント別売上高、利益の推移をみてみましょう。決算短信から2012年から2017年までのセグメント別売上高と利益です。赤色に囲ったところが海外ユニクロ事業の売上高と利益の数字ですので、6つの表があって長いですが、頑張って順にみていきましょう。(基本、赤枠の中の数字の変化が年々、上昇していることだけ確認していただければと思います。)

ここ6年のセグメント別の売上と利益を見ると、海外の売上とセグメント利益の伸びは非常に高いですね。一方、国内ユニクロ事業は、売上も純利益ともにヨコヨコといった感じで面白くありません。

まとめると、国内ユニクロ事業は飽和状態にありますが、海外ユニクロ事業はまだまだ伸びていきそうですね。

ファーストリテイリング(ユニクロ)の株価と理論株価

これまで、ファーストリテイリングの業績を色々な側面から調べてきました。これを踏まえてファーストリテイリングの株価の推移と理論株価の推移をみてみましょう。理論株価は一株あたりの純利益の15倍で計算されています。

緑がファーストリテーリングの実際の株価で、青色が理論株価です。これを見ると、実際の株価は理論株価の2倍程度ありかなりの割高水準にあることがあります。単純に考えてあと2倍の業績の成長を株価に織り込んでいると思われます。

先ほどもみた通り、海外ユニクロ事業はまだまだ成長段階にありますので、あと2倍程度の成長は十分可能と思われます。成長価値まで考えると現在の株価は適正株価といったところでしょうか。。。

グローバルに展開している良い会社ですが、現在の株価は決して安くないので、何かのショックで少し調整する場面があれば買いを入れても良いかと思います。(そういう意味では昨年の悪決算が出た時に株価がだいぶ下がりましたが、そこが買いを入れる良いチャンスだったかもしれません。)

あと、ファーストリテーリングの株を買おうとすると、最低単元数の株でも400万近い資金がいるので個人投資家は手を出しにくいですね。株式分割をしてくれればとも思いますが、仕方ありません。

各証券会社のサービスのミニ株やプチ株といった単位未満株でファーストリテイリング株を購入しても良いかもしれません。(ミニ株、プチ株は手数料などが割高なので長期投資目的で買うのが良いかと思います。)