Apple Inc.のビジネスモデルは、高品質で革新的な製品とサービスの設計と販売に重点を置いています。Appleの製品は、美学的なデザイン、使いやすさ、高品質な構築、そして強力なブランドイメージによって市場で独自の位置を占めています。

以下にAppleの主要な製品とサービスをいくつか挙げます:

- ハードウェア製品: Appleは、iPhone(スマートフォン)、iPad(タブレット)、Mac(パーソナルコンピュータ)、Apple Watch(スマートウォッチ)、Apple TV(デジタルメディアプレーヤー)、AirPods(ワイヤレスイヤホン)などのハードウェア製品を提供しています。

- ソフトウェアとサービス: Appleは、iOS、iPadOS、macOSなどのオペレーティングシステムをはじめとする各種ソフトウェアを開発しています。また、App Store、Apple Music、iCloud、Apple Payなどのサービスも提供しています。

- デジタルコンテンツとサブスクリプション: Appleは、音楽、映画、TV番組、書籍、アプリなどのデジタルコンテンツを販売しています。また、Apple Music、Apple TV+、Apple Arcade、Apple News+などのサブスクリプションサービスも提供しています。

Appleのビジネスモデルは、これらの製品とサービスが相互に補完し合う「エコシステム」を作り出すことにも特徴づけられます。例えば、iPhoneユーザーは、App Storeでアプリを購入したり、Apple Musicで音楽を聴いたりすることが可能です。これにより、ユーザーはAppleの製品とサービスを継続的に使用することを奨励され、Appleの収益性と顧客ロイヤルティが向上します。

また、Appleは製品の価格設定においてプレミアム戦略を採用しています。製品の高品質とブランドの強さを反映して、競合他社の製品よりも高い価格を設定します。これにより、Appleは高い利益率を達成し、その利益を研究開発やマーケティングに再投資することができます。これがAppleの持続的な成長と革新を支えています。

アップルの売上高とEBITDAと純利益

アップルは世界で最も価値のある企業の一つで、iPhone、iPad、Macなどの革新的な技術製品で知られています。また、ソフトウェア、サービス、アクセサリー、ネットワーキングソリューション、デジタルコンテンツとアプリケーションも提供しています。

このグラフを見ると、一株あたりの売上高、EBITDA、純利益はすべて年々大幅に増加していることがわかります。この上昇トレンドは、アップルのビジネスモデルと戦略の成功を反映しています。その要素を詳しく見てみましょう:

- 製品革新:アップルは新しい製品を開発し、新市場を創出する能力で知られています。iPod、iPhone、iPad、Apple Watchのリリースはすべて、売上の大幅な成長を促す重要な瞬間でした。

- 高品質な製品とブランドへの忠誠心:アップルの製品はその品質、デザイン、ユーザーエクスペリエンスで知られています。これにより、彼らは強力なブランドと、製品にプレミアム価格を支払うことを喜んでいる忠実な顧客基盤を築くことができました。これが高い一株あたりの売上に貢献しています。

- サービスへの拡大:近年、アップルはApp Store、Apple Music、iCloud、そして最近のApple TV+やApple Arcadeなど、サービス部門を大幅に拡大しています。サービス部門は、ハードウェア販売よりも一貫した収入源を提供し、利益率が高いです。このシフトは、EBITDAと純利益の増加に貢献している可能性があります。

- 効率的なサプライチェーン管理:アップルの効率的なサプライチェーン管理と生産プロセスは、同社が大量の製品を製造し販売することができ、売上を増加させて健全な利益率を維持することを保証します。

- 自社株買い:アップルはこれまでに自社株を買い戻しており、これにより流通している株式の数が減り、一株あたりの利益が増加しています。

結論として、年々アップルの一株あたりの売上、EBITDA、純利益の成長は、製品革新、ブランド強化、サービスへの拡大、効率的な運用、自社株買いなどの財務戦略によるものです。これはアップルのビジネスモデルの有効性と、変化する市場状況に適応する能力を示しています。

アップルのキャッシュフローの推移

まず、青色のラインは「営業キャッシュフロー」を表しており、これはAppleの主要な製品とサービスから得られる現金の流れを示しています。1993年から2022年までの間に、営業キャッシュフローは一般的に増加傾向にあります。これは、Appleの製品とサービスが高い需要を引きつけ、それにより大量の現金が会社に流れ込んでいることを示しています。

次に、赤色のラインは「投資キャッシュフロー」を表しています。これは、Appleが新製品の開発やインフラストラクチャの改善などに投資する際に出ていく現金の流れを示しています。このラインは主に負の値をとっていますが、これはAppleがそのビジネスの成長と持続可能性を確保するために大規模な投資を行っていることを示しています。

最後に、緑色のラインは「財務キャッシュフロー」を表しています。これは、Appleが株式の発行や買い戻し、債務の発行や返済、そして配当支払いなどによって引き起こされる現金の流れを示しています。このラインも主に負の値をとっていますが、これはAppleが大量の現金を株主への配当や自社株の買い戻しに使っていること、または債務の返済に使っていることを示しています。

以上の分析から、Appleの強力なビジネスモデルは、大量の営業キャッシュフローを生み出し、その一部を成長と持続可能性のための投資に使い、また一部を株主へのリターンとして分配していることがわかります。

アップルのバランスシート

Apple Inc.は、ハードウェア製品(iPhone、iPad、Macなど)と、それらを補完する各種ソフトウェアとサービス(iOS、App Store、Apple Music、iCloudなど)を提供することで収益を上げています。これらの製品とサービスの売上高が増加するにつれて、総資産と流動資産も増加しています。これは、会社が大きな現金収入を得て、その一部を製品開発、マーケティング、インフラストラクチャ、その他の事業運営に必要な投資に使っていることを示しています。

青色のラインは「総資産」を表し、Appleの所有するすべての資産の価値を示しています。これには、現金、売上債権、在庫、固定資産、無形資産などが含まれます。総資産が増加していることは、Appleが収益性の高い製品とサービスを売り出し、大きな利益を上げていることを示しています。

緑色のラインは「自己資本」を表し、これは会社の純資産価値、つまり総資産から負債を差し引いたものを示しています。自己資本が一定のレベルで安定していることは、Appleがそのビジネスの成長を支えるために、一部の現金を再投資していることを示しています。

赤色のラインは「流動資産」を表し、これは会社が短期間(通常1年以内)に現金化できる資産を示しています。流動資産が増加していることは、Appleが十分な現金を保有しており、短期的な負債を満たす能力があることを示しています。

最後に、紫色のラインは「負債」を表し、これはAppleが返済する必要がある借金の総額を示しています。負債が増加していることは、Appleがそのビジネスの拡大を支えるために、借入金や債券の発行などにより資金を調達していることを示しています。

これらの結果から、Appleのビジネスモデルは非常に成功していると言えます。強力な製品ラインナップとサービスが高い利益を生み出し、その利益を再投資することで会社の成長と持続可能性を支えています。また、負債の増加は、Appleがそのビジネスの拡大と革新に資金を投じる意欲があることを示しています。

アップルの製品別の業績

この棒グラフは、2020年、2021年、2022年における各カテゴリー別の売上高を示しています。各年度のバーは左から順にiPhone(アイフォン)、Mac(マック)、iPad(アイパッド)、Wearables, Home and Accessories(ウェアラブル、ホーム、およびアクセサリー)、Services(サービス)、Total net sales(合計売上高)を表しています。

- iPhone:iPhoneセグメントはiPhone製品ラインからの売上を含みます。このセグメントは過去3年間で一貫して売上が増加しており、2022年は2021年に比べて7%増加しました。売上の増加は主にiPhoneへの需要の増加によるものです。

- Mac:MacセグメントはMac製品ラインからの売上を含みます。このセグメントも過去3年間で一貫して売上が増加しており、2022年は2021年に比べて14%増加しました。売上の増加は主にMacコンピュータへの需要の増加によるものです。

- iPad:iPadセグメントはiPad製品ラインからの売上を含みます。このセグメントは2022年に2021年に比べて売上が8%減少しました。売上の減少は主にiPadへの需要の減少によるものです。

- ウェアラブル、ホーム、およびアクセサリー:このセグメントは、AirPods、Apple TV、Apple Watch、Beats製品、HomePod mini、およびアクセサリーなどの製品からの売上を含みます。このセグメントは過去3年間で一貫して売上が増加しており、2022年は2021年に比べて7%増加しました。売上の増加は主にこれらの製品への需要の増加によるものです。

- サービス:サービスセグメントは、会社の広告、AppleCare、クラウド、デジタルコンテンツ、支払い、およびその他のサービスからの売上を含みます。このセグメントは過去3年間で一貫して売上が増加しており、2022年は2021年に比べて14%増加しました。売上の増加は主にこれらのサービスへの需要の増加によるものです。

このことから次のようなことがわかります。

- iPhoneの重要性:iPhoneはアップルの売上の大部分を占めており、2022年には7%の成長を見せました。これは、iPhoneが引き続きアップルの主要な収益源であり、そのパフォーマンスが会社全体の業績に大きな影響を与えることを示しています。

- サービスの成長:サービス部門は14%の成長を見せ、これはアップルがサービスの収益性を高めるための戦略が功を奏していることを示しています。サービス部門の利益率は71.7%と非常に高く、製品部門の36.3%と比較しても顕著です。これは、アップルがサービス部門をさらに拡大し、収益性を高める可能性があることを示しています。

- Macとウェアラブル、ホーム、およびアクセサリーの堅調な成長:Macとウェアラブル、ホーム、およびアクセサリー部門はそれぞれ14%と7%の成長を見せました。これは、これらの製品ラインが引き続き強い需要を享受していることを示しています。

- iPadの売上減少:iPadの売上は8%減少しました。これは、iPadへの需要が減少しているか、または競争が激化していることを示している可能性があります。

これらの結果は、アップルの製品ポートフォリオが多様であり、各製品ラインが会社全体の業績に異なる影響を与えていることを示しています。また、これらのデータは、アップルが新製品の開発と既存製品の改善に注力し続けることの重要性を強調しています。

同様に、アップルの粗利の推移は以下の通りです。

この棒グラフは、2020年、2021年、2022年における製品とサービスの粗利益を示しています。各年度のバーは左から順にProducts(製品)、Services(サービス)、Total gross margin(総粗利益)を表しています。

上のグラフは各年度における製品とサービス、および全体のグロスマージン率(粗利率)を棒グラフで表現しています。色は各カテゴリーを識別するために使用されており、同一カテゴリー内で色が一致しています。左から順に製品、サービス、全体のグロスマージン率を表しています。

グロスマージン率は、売上総利益を売上高で割ったもので、各カテゴリーの利益性を示しています。このグラフから、サービスのグロスマージン率が最も高く、製品と全体のグロスマージン率はそれよりも低いことが分かります。また、粗利率の表から次のことがわかります。

- 製品とサービスの粗利率の違い:製品とサービスの粗利率は大きく異なり、2022年では製品が36.3%、サービスが71.7%となっています。これは、物理的な製品の製造と販売には高いコストがかかる一方で、サービスは比較的低いコストで提供できるため、利益率が高くなることを示しています。

- 粗利率の向上:製品とサービスの両方で粗利率が向上していることが見て取れます。これは、アップルが製品とサービスの価格設定、コスト管理、効率性の向上などに成功していることを示しています。

- サービスの重要性:サービス部門の粗利率が非常に高いことから、アップルがサービス部門の拡大に注力することで、全体の利益率を向上させる可能性があることが示されています。

これらの情報は、アップルのビジネスモデルと収益性の理解に役立ちます。製品とサービスの粗利率の違いは、アップルがどのように収益を最大化し、コストを管理しているかを示しています。また、粗利率の向上は、アップルが効率性を向上させ、価格設定戦略を成功させていることを示しています。

アップルの地域別の業績

上のグラフは各地域の売上高を示し、下のグラフは各地域の営業利益を示しています。青色はアメリカ、オレンジ色はヨーロッパ、緑色はグレーター・チャイナ(中国)、赤色は日本、紫色はアジア太平洋地域(日本と中国を除く)をそれぞれ示しています。各地域のパフォーマンスを比較することで、成長や縮小が見えてくるでしょう。

このグラフから、アップルの各地域別の業績と全体的な傾向を分析することができます。

- 売上成長: すべての地域で2020年から2022年までの間に売上が増加しています。これはアップルの製品とサービスが世界中で強い需要を持っていることを示しています。

- 最大市場: アメリカが最大の市場であり、売上と利益の両方で最も大きな寄与をしています。しかし、他の地域も一定の成長を示しています。

- 最も急速な成長: 2020年から2022年の間に「Greater China」(中国を含む)地域が最も急速に成長しています。これは中国市場がアップルにとって重要な成長エンジンであることを示しています。

- 営業利益: 営業利益も全地域で増加しています。これはアップルが製品とサービスを高いマージンで販売していることを示しています。

- 日本市場: 日本市場の売上は2021年から2022年の間に減少しています。これは市場の縮小、競争の増加、またはその他の地域的な要因による可能性があります。

これらの観察から、アップルの製品とサービスは全世界で強い需要があり、特に中国市場で急速に成長していることが読み取れます。ただし、日本市場の減少は注意が必要であり、今後のビジネス戦略に影響を与える可能性があります。全体的には、アップルの強い売上と利益の成長は、同社が競争力のある製品を提供し、強いブランド力を持ち続けていることを示しています。

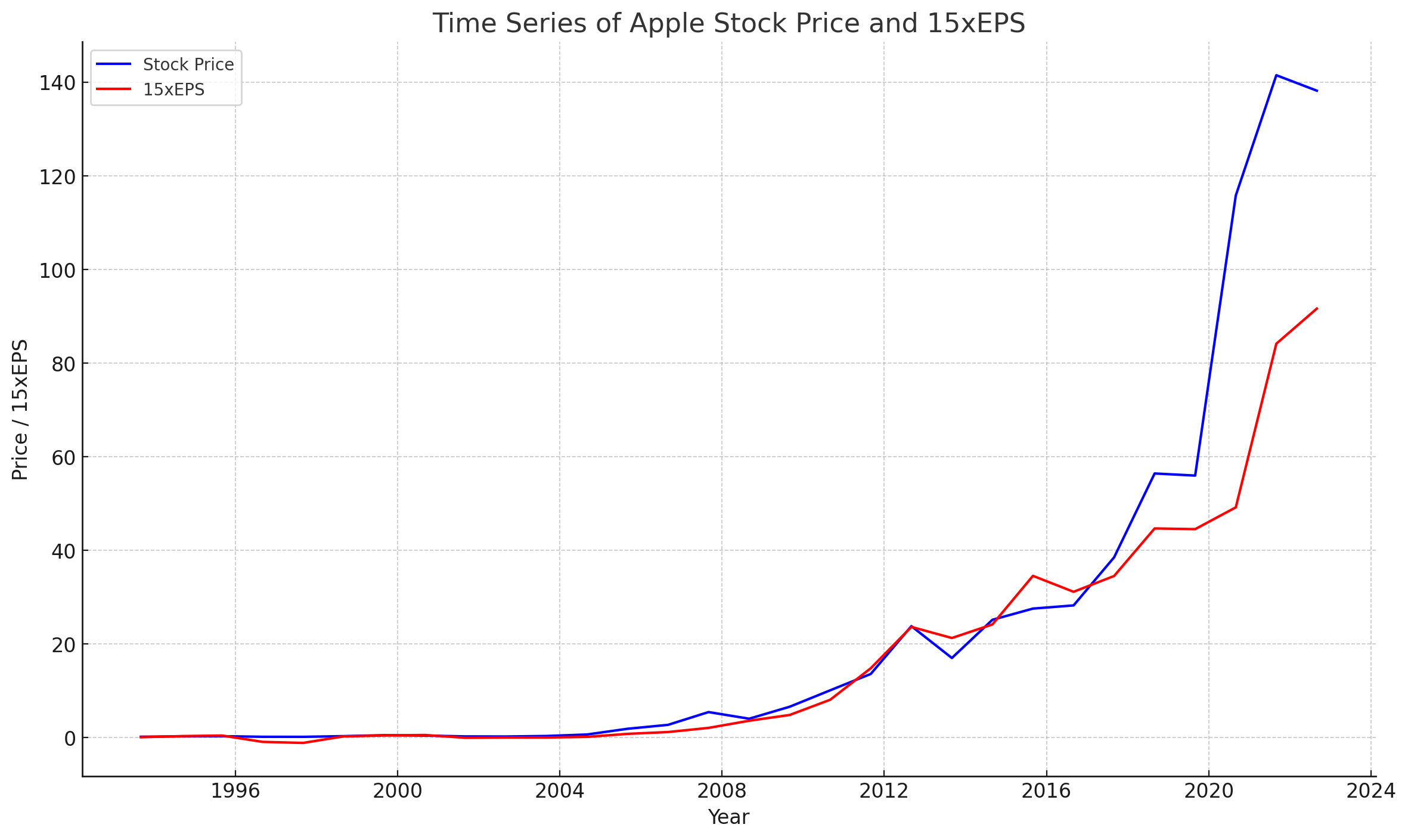

アップルの株価と理論株価

このグラフは、Apple Inc.の株価と理論株価(EPS(1株あたりの利益)の15倍)の動きを示しています。これは、株価がAppleの収益性(EPS)とどのように関連しているかを示す重要な指標です。EPSの15倍は、株価が適正かどうかを評価するための一般的な基準で、株価がこのラインよりも高い場合、株式が過大評価されている可能性があります。逆に、株価がこのラインよりも低い場合、株式が過小評価されている可能性があります。

Appleのビジネスモデルは、高品質な製品とサービスの設計と販売に重点を置いています。主な製品にはiPhone、iPad、Macなどがあり、これらの製品は高い利益率を持っています。これにより、Appleは高いEPSを達成することができ、EPSの増加は株価の上昇を引き起こす可能性があります。

また、Appleは巧妙なマーケティング戦略とブランドロイヤルティを活用して、製品の価格を高く設定することができます。これにより、Appleは高い利益を上げ、EPSをさらに増加させることができます。これが株価の上昇に寄与していると考えられます。

一方で、Appleの株価は市場の一般的な動向や投資家の期待にも影響を受けます。例えば、新製品のリリースや業績予想の上方修正などが株価を押し上げる一方、経済の下降トレンドや競争力の低下などが株価を押し下げる可能性があります。

先ほどのグラフを見ると、Appleの株価はほとんどの期間でEPSの15倍を超えています。これは、Appleの株価が割高である可能性を示しています。しかし、これは必ずしもネガティブな指標ではありません。市場参加者がAppleの将来的な成長を期待し、その期待を現在の株価に反映している可能性があります。

これらを参考に投資は慎重にしてください。