マネーパートナーズはFX(外国為替証拠金取引)の会社です。設立は2005年で従業員は100名位です。顧客とFXの相対取引をしています。顧客の注文で擦り合わせできなかった部分をインターバンク市場(銀行間市場)で反対売買をしてリスクヘッジをしています。顧客と行う相対取引及び銀行間市場でのカバー取引によるトレーディングが、マネーパートナーズの主な収益源です。

時価総額、財務状況

さて、マネーパートナーズの主要な財務状況と株価との関連を見てみましょう。2016年3月の時点のマネーパートナズの財務状況は以下の通りです。

(1)BS(貸借対照表)

総資産 757億円、 自己資本 121億円 (自己資本比率 16%, ROA 1.3%、ROE 9.0%)

(2)PL(損益計算書)

売上高 60億円、 純利益 10億円 (売上高純利益率16%)

(3)時価総額 158億円 (PER 13、PBR 1.2)

これらの情報をグラフにすると以下のようになります。

[columnChart vaxis=”{title: ”}” haxis=”{title: ”}” title=”2016年マネーパートナズの業績と時価総額”]

[‘年次’, ‘単位:10億円’],

[‘時価総額’, 15.8],

[‘売上高’, 6],

[‘純利益’, 1],

[‘総資産’, 75.7],

[‘自己資本’, 12.1],

[/columnChart]

まず、上図を見て気づくことは、売上、純利益と比較して総資産が膨らんでいることです。実際にROAも1.3%とかなり低めです。このように総資産が膨らむのは金融系の会社によくあることです。マネーパートナーズの場合は、顧客から預かった受け入れ証拠金が会社の負債として計上され、総資産を大きくしています。

2016年3月の決算発表の時点で、顧客口座数が27万口座、預かり証拠金が600億円、一年間の総取引量が9700億万通貨でした。一口座あたり、22万円の証拠金と388万通貨の取引がある計算になります。平均的には一口座あたり一日にデイトレを1〜2回ほどしている感じです。

顧客がFX取引をするときのスプレッドはおよそ1pipsです。例えば米ドル/円を一万通貨を取引すると、大雑把に言ってFXには100円の収入が入ります。一年間の総取引量が9700億万通貨なので、だいたい97億円の売上になります。カバー取引をしている分があるので、実際にはそれより少なく売上高は60億円になります。このことからも顧客のFX取引の活発度が、FX会社の業績に直結していることがわかります。

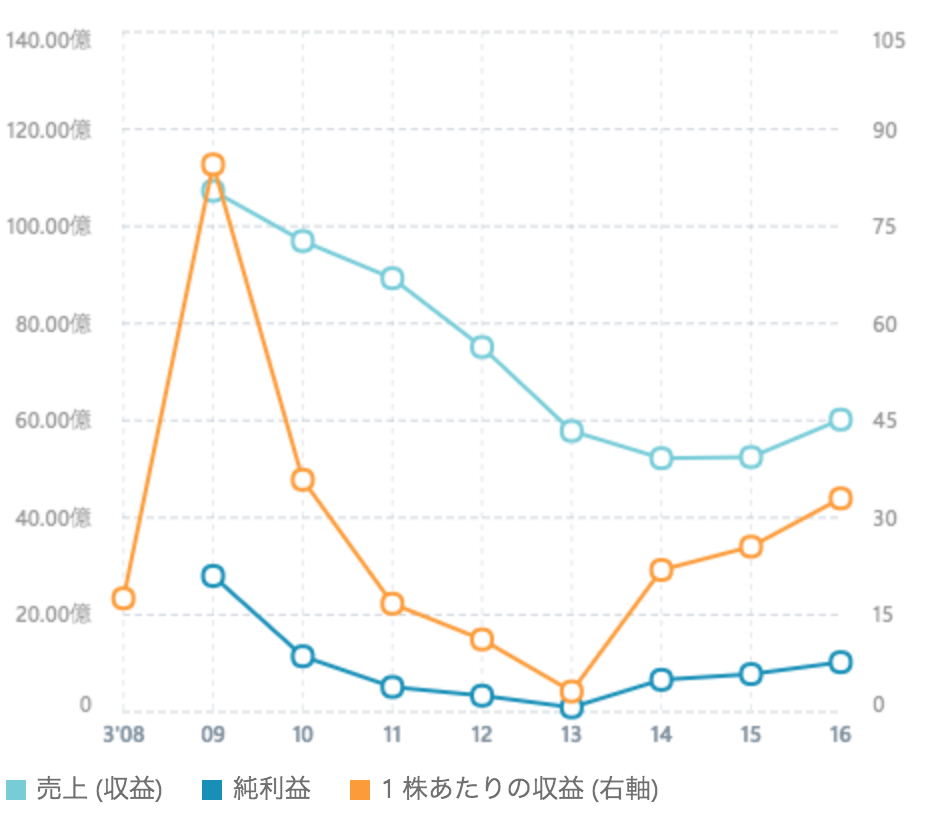

EPSとBPSの推移

次にマネーパートナーズの売上、純利益、一株当たりの純利益(EPS)を見てみましょう。

一株当たりの純利益をみてみると2009年をピークに2013年まで急降下して、ここ3年回復しています。2009年のピークは実際には2008年の業績です。前年度の実績が次の年に、決算として発表されるので、一年遅れになっていることに注意してください。

このEPSの乱高下は相場の好況、不況に一致しています。具体的には、アメリカ住宅バブル、リーマンショック、欧州債務危機、アベノミクス相場と、マネーパートナーズの一株当たりの利益の推移が重なります。

マネーパートナーズは景気(市場動向)に左右される景気循環株と言えるでしょう。

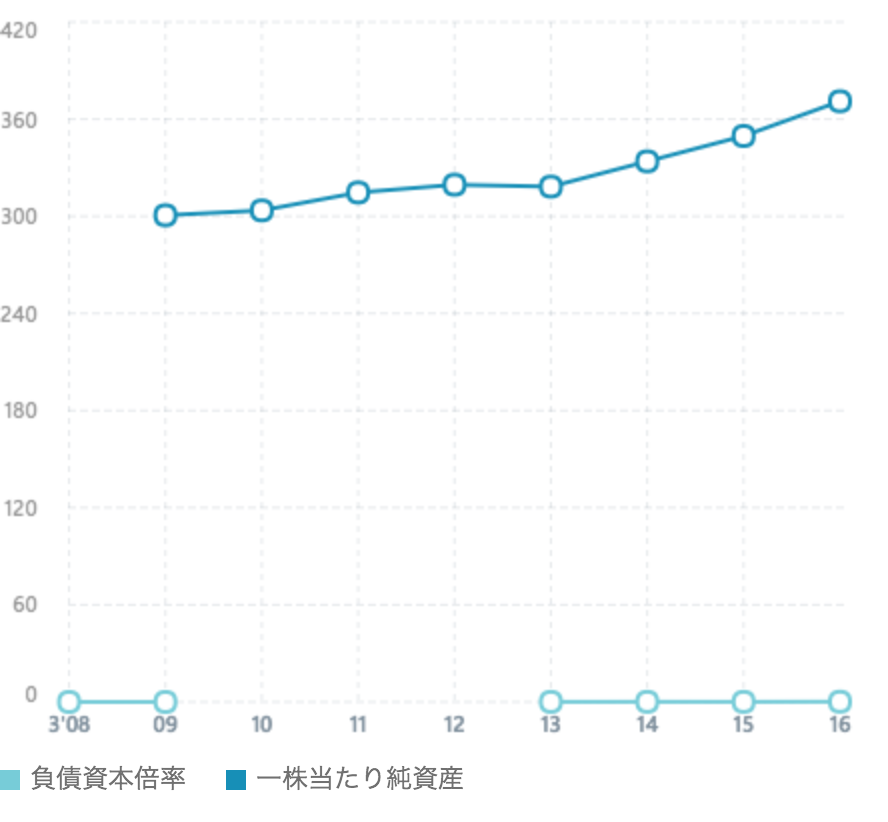

次に一株当たりの純資産の推移を見てみましょう。

(MSNマネーより抜粋)

マネーパートナーズの一株当たりの純資産をみてみると、順調に増えています。景気の波に左右されながらも、堅実な経営をしていると言えるでしょう。

割高、割安、成長性

マネーパートナーズのEPSは13倍、PBRは1.2倍と、株価的には適正水準(または若干割安??)でしょう。ただ、これから為替市場は動きがなくなるか、リスクオフの展開になりそうなので、FX会社には向かい風となりそうです。今後、1〜2年でこのマネーパートナーズの株をもっと安く買える機会がありそうです。FXの会社としては悪くない会社だと思いますが、今は様子見をしたいと思います。