株式会社MonotaRO(3064)は工場、工事の道具や資材などのネット通販の会社です。工事道具、資材の専門のアマゾンのようなEC会社で急成長している会社です。アマゾンやアリババのように売上高も利益も右肩上がりに高成長しています。工事用品に特化した和製アマゾンという感じですね。

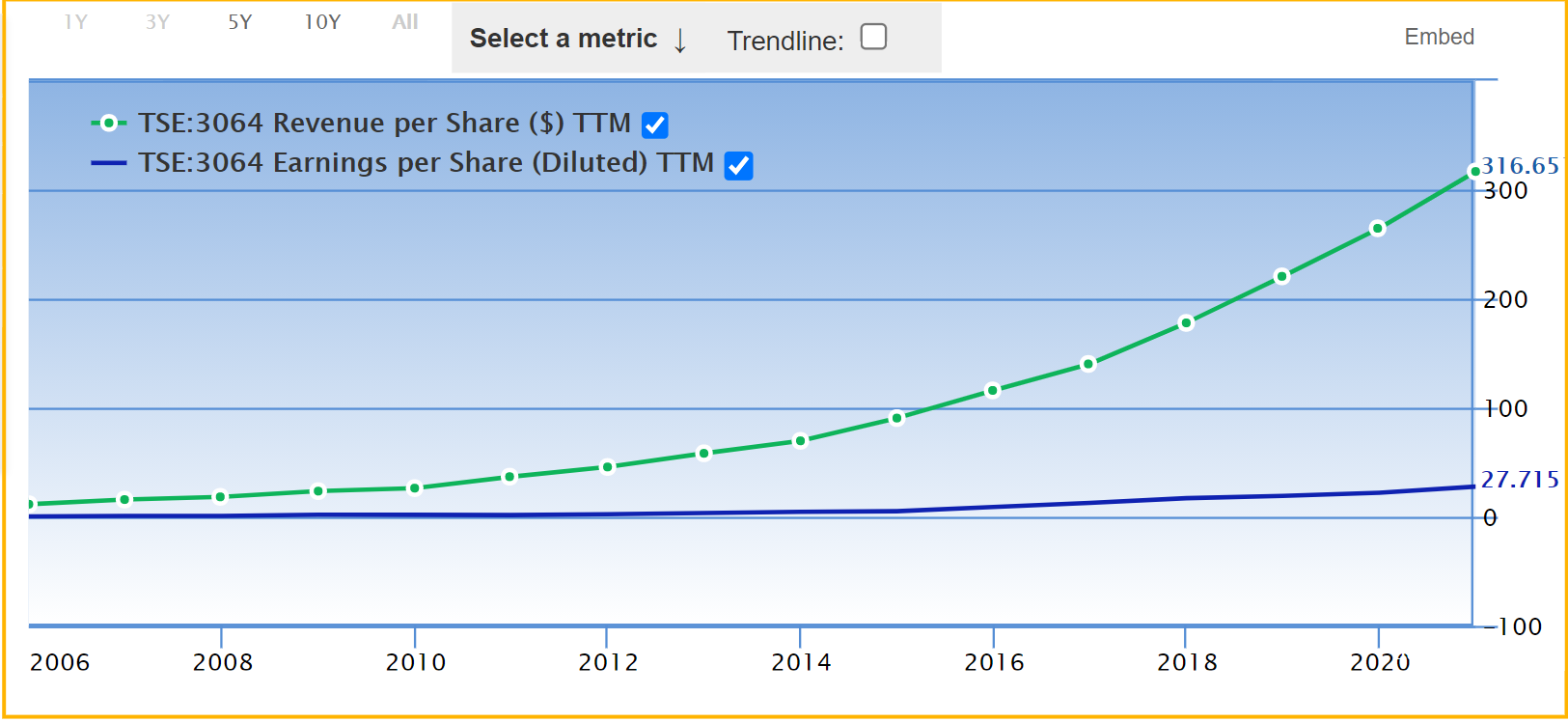

下図はMonotaRO(モノタロウ)の売上高(緑色)と利益(青色)の推移です。

上図をみると、売上高(緑色)も純利益(青色)も右肩上がりに順調に伸びています。力強い成長で、IT化の波にのった優良成長企業といえるでしょう。

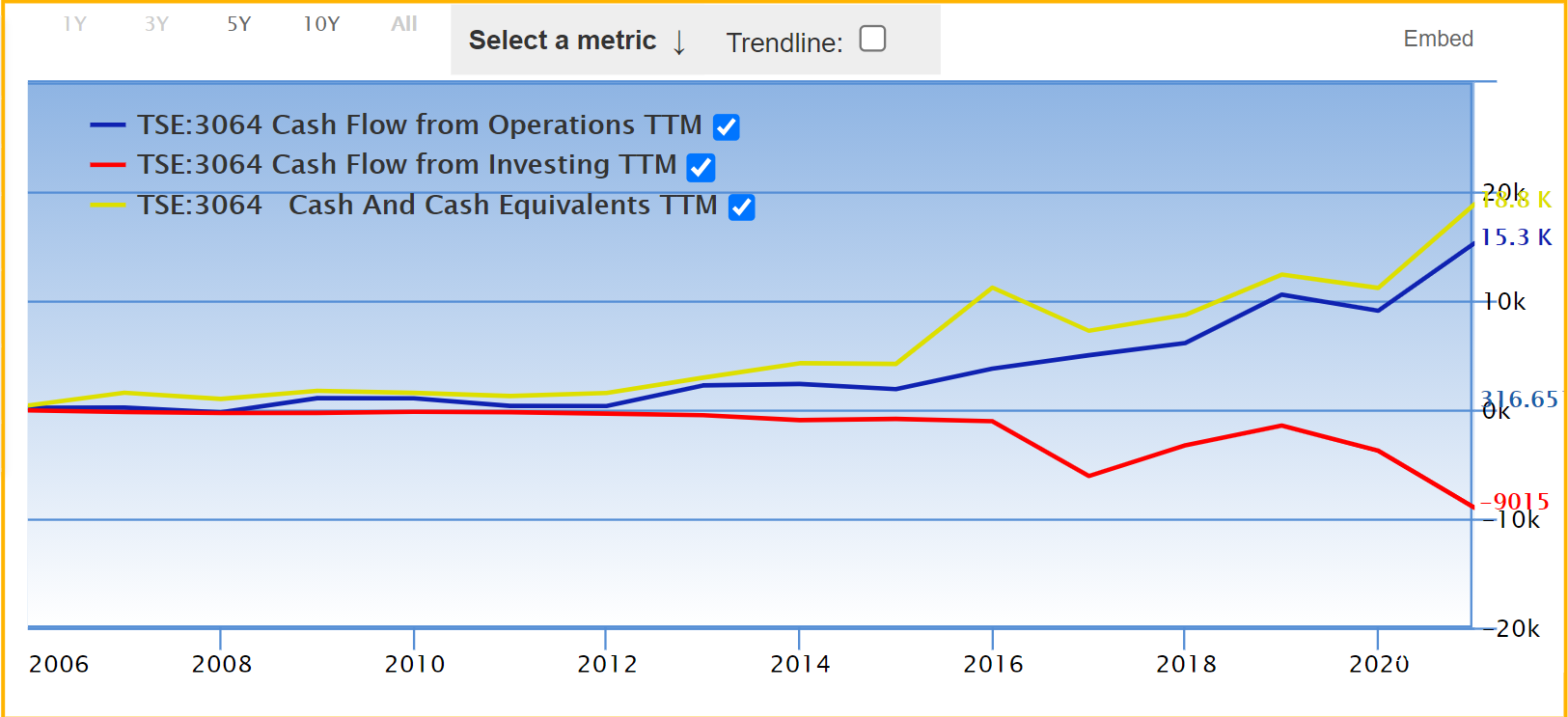

この成長が確かなものかどうかキャッシュフローの面からも確認してみましょう。キャッシュフローは売り上げや利益などのPLの指標よりも会計操作が難しいので、損益計算書の数字(売上、利益)だけからでなく、キャッシュフローの数字(営業キャッシュフロー、投資キャッシュフロー)からもしっかりと利益(現金)を生み出しているか確認することが重要です。

次の図がモノタロウのキャッシュフローの推移です。青色が営業キャッシュフローで赤色が投資キャッシュフローです。また黄色が現金及び現金同等物です。

営業および投資キャッシュフローの推移に関しては、一般的に優良成長企業に特有の形があります。それは、それぞれの年ごとに営業キャッシュフローがブラス、投資キャッシュフローがマイナス、そして営業キャッシュフローのプラス幅が投資キャッシュフローのマイナス幅を上回っていることです。このことはフリーキャッシュフローがブラスというように言い換えることもできます。(営業キャッシュフローと投資キャッシュフローを足したものがフリーキャッシュフローなので。)

さらに、年々フリーキャッシュフローをプラスに保ったまま営業キャッシュフロー(青色)と投資キャッシュフロー(赤色)がそれぞれブラスとマイナス方向に拡大しているのが優良成長企業の特徴です。営業及び投資キャッシュフローの時間推移を見ると「わに口」のような形になります。本業で稼いできたキャッシュを将来の投資に潤沢に回していることを示しています。Amazonなどの優良成長企業はこのような形をしていることが多いです。

さてこの一般論をふまえて、上図のMonotaROのキャッシュフローを見ると、営業キャッシュフロー(青色)と投資キャッシュフロー(赤色)が「ワニ口」のように上下にひろがっています。つまり、営業キャッシュフローがプラスの方向に増大していて、投資キャッシュフローがマイナスの方向に大きくなっています。また、ほとんどの年で、営業キャッシュフローのプラス幅が投資キャッシュフローのマイナス幅を上回っています。まさに、MonotaROはアマゾン同様に優良成長企業特有の良い形(ワニ口)のキャッシュフローをしています。

また、現金及び現金同等物も順調に右肩上がりに伸びており潤沢なキャッシュを持ちながら万全に成長していることがわかります。

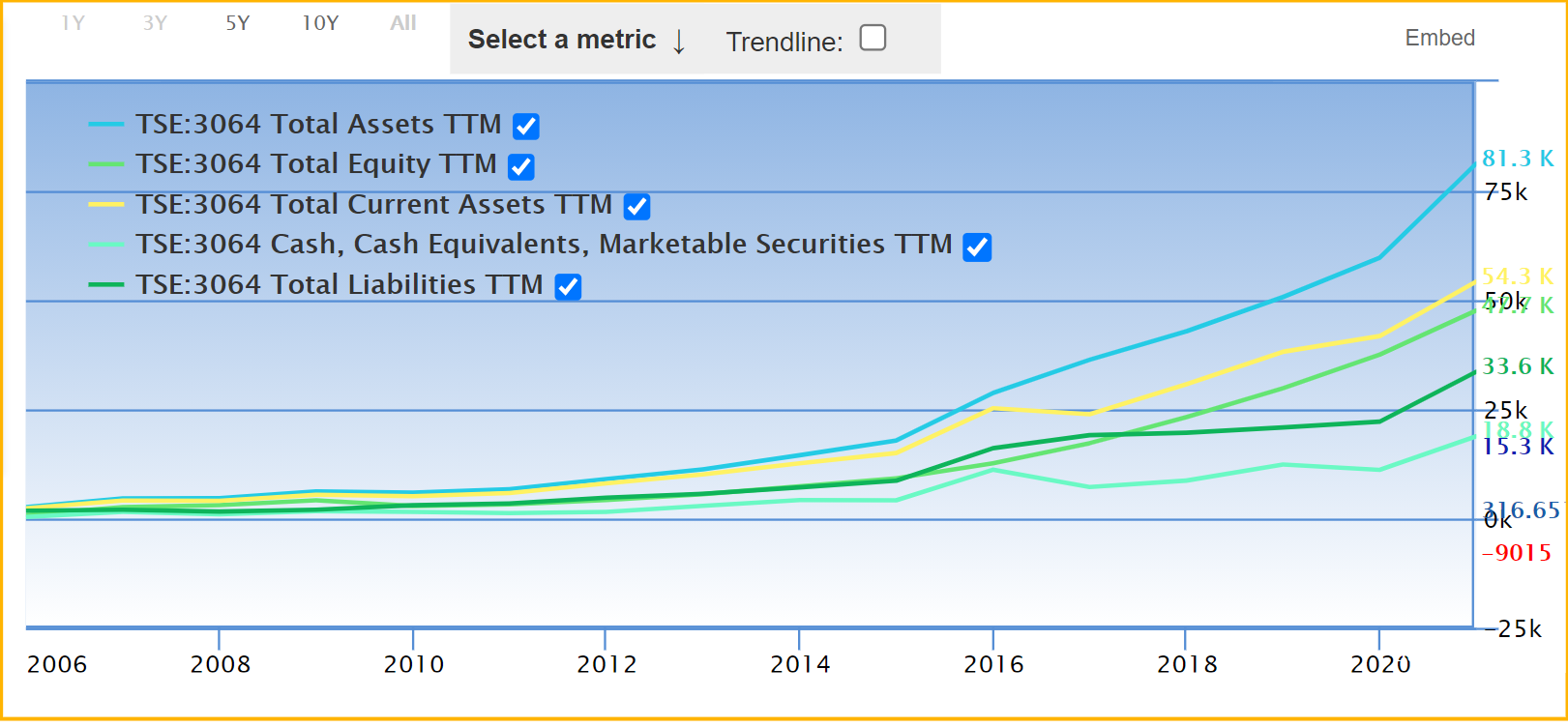

下図はMonotaROの貸借対照表(バランスシート)の重要項目の推移です。

水色が総資産の推移、黄色が流動資産の推移、薄い緑色が自己資本の推移、濃い緑色が負債の推移、エメラルド色が現金、現金同等物及び換金可能な金融資産の推移です。

全ての時期にわたって、流動資産が負債(流動負債と固定負債の合計)を大幅に上回っており良い形しています。ここで負債を固定資産も含んだ資産全体ではなく流動資産のみとくらべたことには理由があります。流動資産は実質的な価値がある場合が多いのに比べて、固定資産は将来減価償却するものが単に並べてあるだけの場合があってその本当の資産性に疑問が付く場合が多いからです。

また、バランスシートの項目でみても、キャッシュ同等物(現金、現金同等物及び換金可能な金融資産、エメラルド色)も順調に増やしており順調に成長していることがわかります。

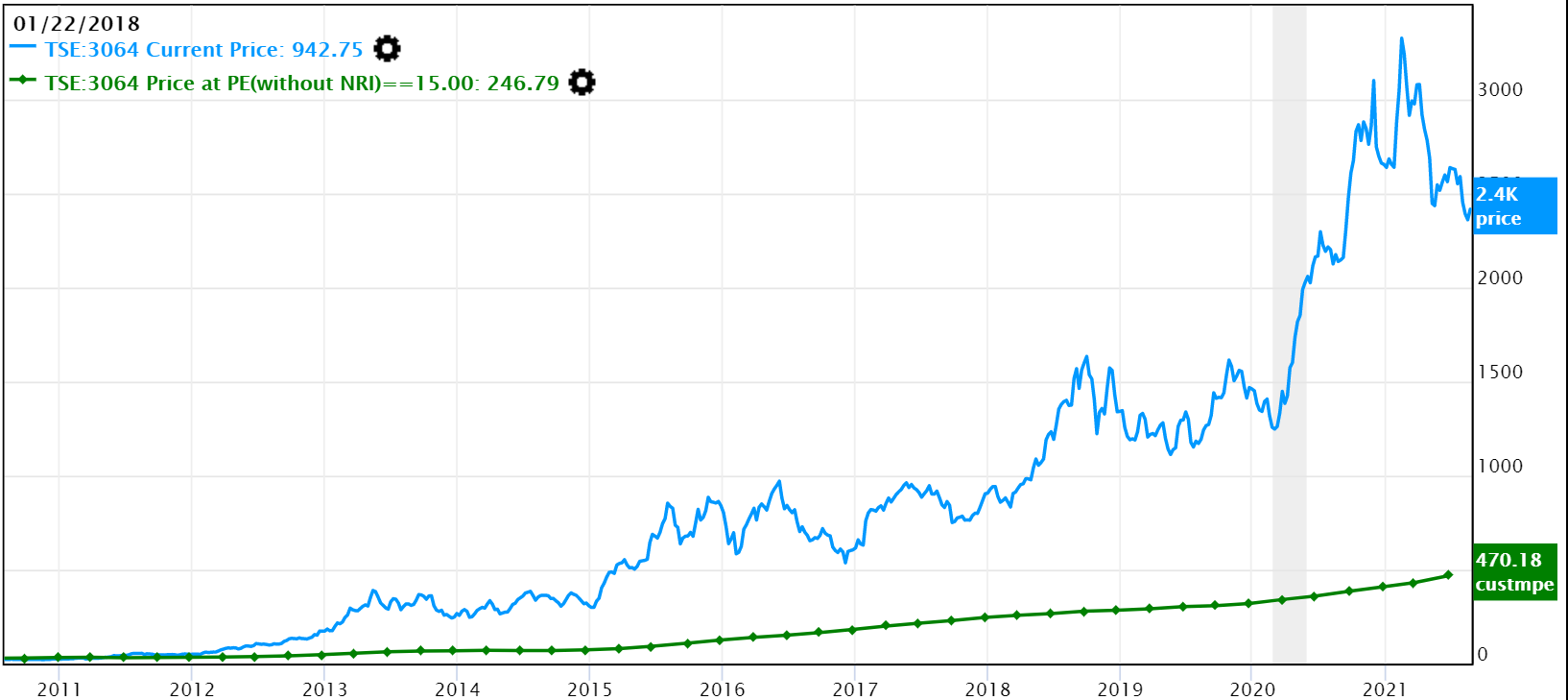

次の図がMonotaRO(モノタロウ)の株価(青色)と理論株価(緑色)の図です。

MonotaRO(モノタロウ)は優良成長企業だけあって、理論株価(緑色)に比べて実際の株価(青色)の方がだいぶ高騰しています。PERで75倍もの高値がついています。通常のPERを20倍と考えると、およそ3倍の成長プレミアがついています。

MonotaRO(モノタロウ)がどこまで成長できるかですが、人口が縮小していく日本市場だけを相手にしていては、いずれは飽和状態になります。また、アマゾンやアリババのようにクラウドなどの他の成長分野への進出もまだないようですので、遅かれ早かれ飽和すると考えられます。すると今の高いバリュエーションが仇となって、株価の上昇が止まり、横ばいもしくは下落の場面も来ると可能性もあります。

工具の市場規模が3,000億円といわれています。一方、MonotaRO(モノタロウ)の今期の売り上げが1,500億円です。一方、PERからみるとおよそ3倍の成長、つまり売上高でいうと4500億円くらいまでの成長を織り込んでおり、株価としてはいいところまできているのではないでしょうか。

工具以外の周辺道具の市場も含めれば、まだまだ伸びそうですが、そろそろ日本市場で工具だけだと飽和が見えてくる時期も近そうです。投資は成長性を見極めて慎重にしたほうが良いかもしれません。