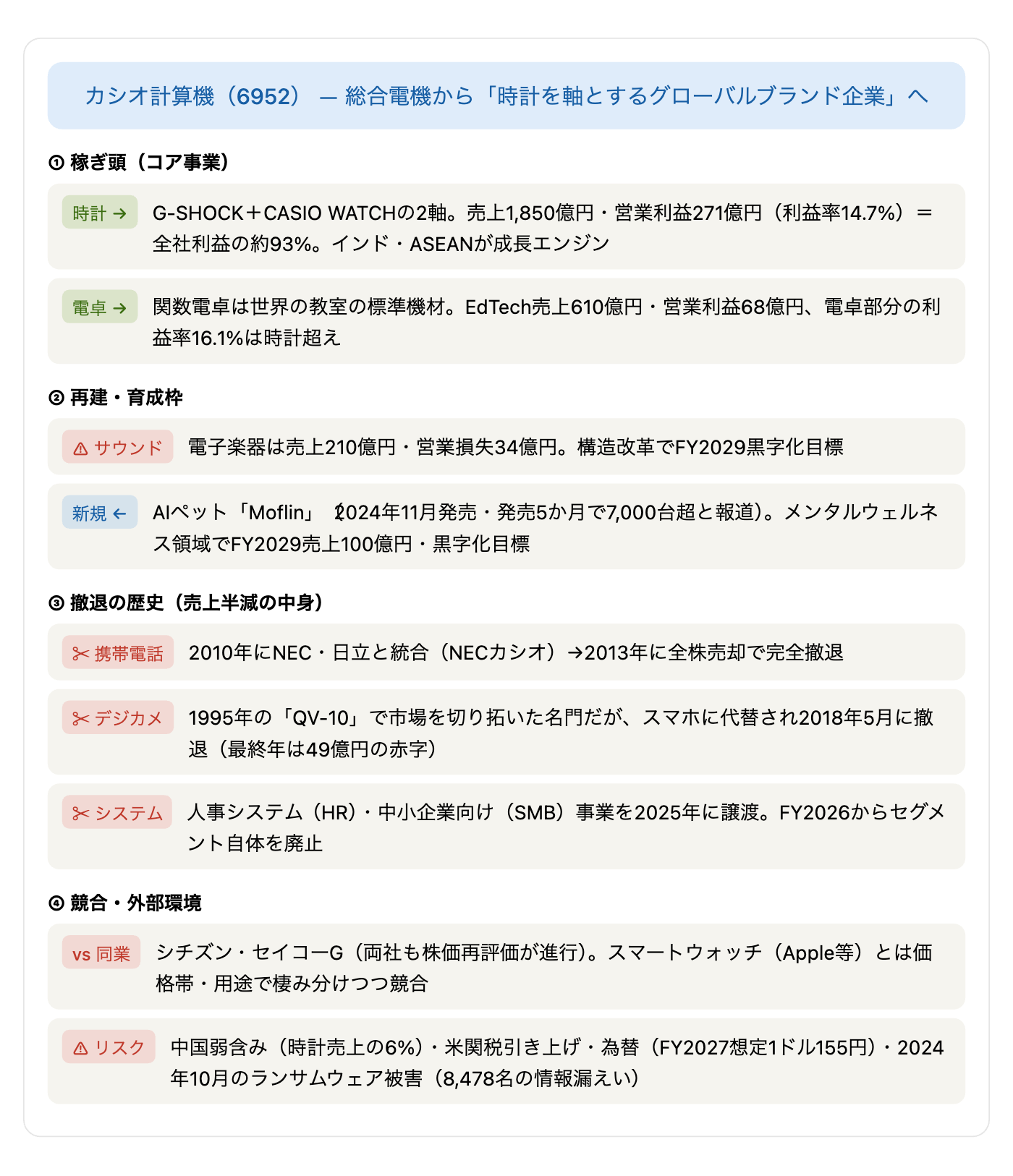

カシオ計算機は、G-SHOCKで知られる時計と、世界中の教室で使われる関数電卓を柱とする日本のメーカーです。かつては携帯電話・デジタルカメラ・液晶まで手がけ売上6,200億円を誇りましたが、現在の売上はその半分以下の2,763億円。ところが株価は直近1年で約7割上昇し、約4年ぶりの高値圏にあります。本記事では、決算短信の実データを使って、過去20年の売上・利益・キャッシュフロー・セグメント・株価・バリュエーションをグラフで確認しながら、「売上が縮んでも企業価値が上がる」構造転換の仕組みを、初心者にもわかりやすく解説します。これまで扱ってきた成長株・循環株・高配当株とはまた違う、「撤退と集中」で立て直した会社の決算の読み方です。

📌 会計年度に注意:カシオ計算機の会計年度は3月末締めです(例:FY2026=2025年4月〜2026年3月=「2026年3月期」)。本記事の年度はすべて3月末締めのFY表記で、最新の通期はFY2026(2026年5月14日発表)です。会計基準は日本基準(経常利益あり)で、分析対象期間中に株式分割は実施されていません。

株価1,865.5円(2026年7月3日終値)・実績EPS 80.05円・会社計画EPS 82.28円で算出。PBRは約1.8倍、配当利回りは約2.4%(年45円)。

ビジネスモデル概観

- 時計事業(売上の67%・利益のほぼすべて) … G-SHOCK(1983年発売、2017年に累計出荷1億個突破・会社発表)と、低価格レトロ路線で世界的に人気の「CASIO WATCH」の2軸ブランド戦略。FY2026は売上1,850億円・営業利益率14.7%で、調整前セグメント利益の約93%を稼ぎます。

- コンシューマ事業(売上の30%) … 中身は二層構造です。EdTech(教育)=関数電卓・電子辞書は売上610億円・営業利益率11.1%の「隠れた利益柱」(うち電卓の利益率は16.1%)。一方、サウンド(電子楽器)は売上210億円・営業損失34億円の再建途上です。

- 新規事業(育成枠) … 2024年11月発売のAIペットロボット「Moflin(モフリン)」など、メンタルウェルネス領域を次の柱として育成中。新中期経営計画ではFY2029に売上100億円・黒字化を目標に掲げています。

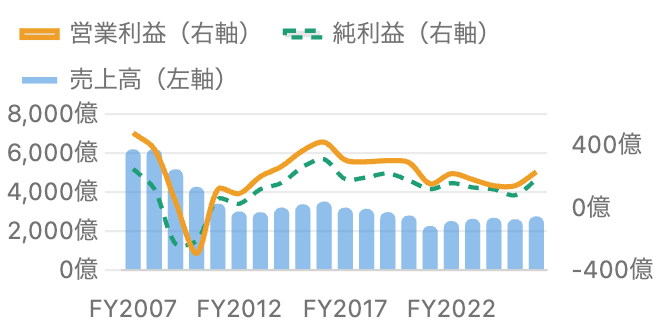

売上と利益の20年 ― 「6,231億円」から「2,763億円」へ

左軸=売上高、右軸=利益。単位 億円。純利益=親会社株主に帰属する当期純利益。出典:決算短信・IR BANK

まず売上の形が独特です。FY2008に6,231億円あった売上は、リーマン・ショック(FY2009〜FY2010は最終赤字)と、携帯電話・デジカメなど不採算事業からの撤退を経て、FY2021には2,274億円と3分の1近くまで縮小しました。普通なら「衰退企業」に見える形です。

ところが利益を見ると印象が変わります。FY2026は売上2,763億円(前期比+5.5%)に対し営業利益231億円(+62.1%)、純利益182億円(+126.0%)と大幅な増益。売上がピークの44%しかないのに、営業利益はピーク時(FY2007の481億円)の半分近くまで戻し、後述のとおり利益率ではむしろ当時を上回っています。「売上の大きさ」と「稼ぐ力」は別物である、というのがこの20年のカシオの教科書的なポイントです。

データ表:20年の売上・利益・EPS・配当

| 年度 | 売上高 | 営業利益 | 純利益 | EPS(円) | 配当(円) |

|---|---|---|---|---|---|

| FY2007 | 6,208億 | 481億 | 251億 | — | — |

| FY2008 | 6,231億 | 378億 | 122億 | — | — |

| FY2009 | 5,180億 | 40億 | −231億 | — | — |

| FY2010 | 4,279億 | −293億 | −210億 | −75.15 | 15 |

| FY2011 | 3,417億 | 120億 | 57億 | 20.36 | 17 |

| FY2012 | 3,017億 | 91億 | 26億 | 9.16 | 17 |

| FY2013 | 2,978億 | 201億 | 119億 | 42.56 | 20 |

| FY2014 | 3,218億 | 266億 | 160億 | 59.47 | 25 |

| FY2015 | 3,384億 | 368億 | 264億 | 100.08 | 35 |

| FY2016 | 3,523億 | 422億 | 312億 | 119.72 | 40 |

| FY2017 | 3,212億 | 306億 | 184億 | 72.68 | 40 |

| FY2018 | 3,148億 | 296億 | 196億 | 79.42 | 50※ |

| FY2019 | 2,982億 | 303億 | 221億 | 89.86 | 45 |

| FY2020 | 2,808億 | 291億 | 176億 | 72.23 | 45 |

| FY2021 | 2,274億 | 154億 | 120億 | 49.52 | 45 |

| FY2022 | 2,523億 | 220億 | 159億 | 65.53 | 45 |

| FY2023 | 2,638億 | 182億 | 131億 | 54.65 | 45 |

| FY2024 | 2,688億 | 142億 | 119億 | 50.91 | 45 |

| FY2025 | 2,618億 | 142億 | 81億 | 35.22 | 45 |

| FY2026 | 2,763億 | 231億 | 182億 | 80.05 | 45 |

※FY2018の配当50円には創立60周年の記念配当10円を含みます。FY2007〜FY2009のEPS・配当は本記事では省略。

直近のFY2025(純利益81億円)が凹んでいるのは、業績悪化に加えて一時費用が集中したためです。早期退職支援の特別退職金83億円、事業構造改善費用20億円、そして2024年10月のランサムウェア被害への対応費用4億円などで特別損失125億円を計上しました(投資有価証券売却益など特別利益101億円で一部相殺)。FY2026の「純利益2.26倍」は、この反動と時計事業の回復が重なった結果です。

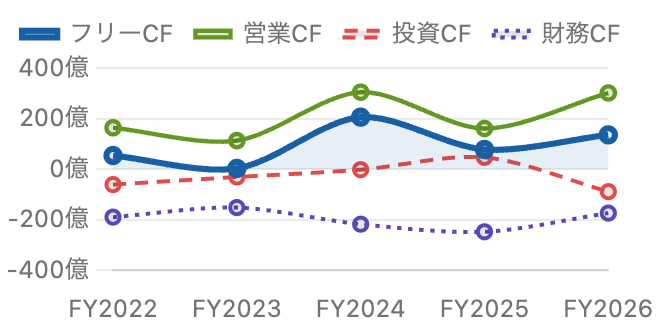

キャッシュフロー ― 構造改革の谷を越えて、稼ぐ力が復元

単位 億円。フリーCF=営業CF−設備投資(有形+無形固定資産の取得)。出典:各年度決算短信

営業CFはFY2023に113億円まで落ち込みましたが、FY2026は302億円と過去5年で最高水準に回復しました。注目は投資と還元のバランスです。FY2026は設備投資が166億円へ倍増(羽村技術センター建て替えなど「次世代環境投資」を含む)した一方で、フリーCFは136億円を確保。財務CFのマイナス(FY2026は−174億円)は、配当103億円+自社株買い50億円+借入返済によるもので、稼いだ現金を株主還元と財務改善に回す健全な形です。

財務基盤も厚く、FY2026末の手元流動資金は1,507億円と、借入金・社債(約423億円)を大きく上回る実質ネットキャッシュ。自己資本比率は66.9%です。倒産リスクという意味での財務不安は小さい一方、会社側も「現金を持ちすぎ」と認識しており、新中計では手元資金を1,000億円水準まで圧縮し、余剰分を投資と還元に回す方針を示しています。

データ表:CF4本と設備投資(FY2022〜FY2026)

| 年度 | 営業CF | 投資CF | 財務CF | 設備投資 | フリーCF |

|---|---|---|---|---|---|

| FY2022 | 164億 | −61億 | −190億 | 110億 | 54億 |

| FY2023 | 113億 | −31億 | −152億 | 110億 | 3億 |

| FY2024 | 305億 | −2億 | −218億 | 99億 | 206億 |

| FY2025 | 161億 | +47億 | −248億 | 84億 | 78億 |

| FY2026 | 302億 | −89億 | −174億 | 166億 | 136億 |

FY2025の投資CFがプラスなのは投資有価証券の売却・償還(113億円)等によるもの。設備投資はCF計算書の有形+無形固定資産の取得額。

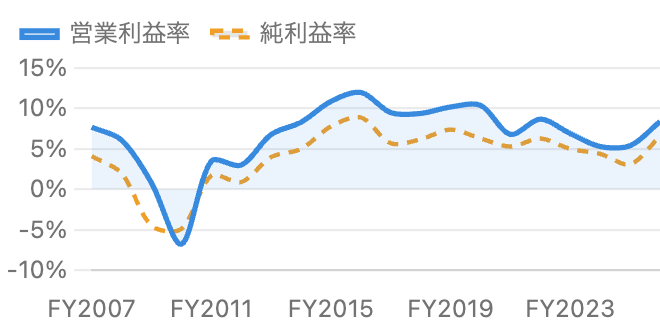

利益率 ― 売上半減でも「稼ぐ力」はピーク時を超えた

単位 %。売上6,200億円時代(FY2007)の営業利益率は7.7%、売上2,763億円のFY2026は8.4%。出典:決算短信より算出

図3が本記事の核心です。売上6,208億円だったFY2007の営業利益率は7.7%。売上が44%に縮んだFY2026の営業利益率は8.4%。つまり、携帯・デジカメ・液晶などの「売上は大きいが儲からない事業」を切り離した結果、会社の中身は当時より収益性の高いブランド企業に入れ替わったのです。ピークはFY2016の12.0%で、新中計はFY2029に11.1%への回帰を目標にしています。

逆に、FY2024〜FY2025に5%台まで落ちた局面は、時計の中国市場低迷・電子辞書や楽器の構造的不振・ランサムウェア被害が重なった時期です。売上規模がもう大きくないぶん、主力の時計が揺れると全社の利益率が直撃される体質になっている点は、集中戦略の裏返しのリスクとして覚えておく必要があります。

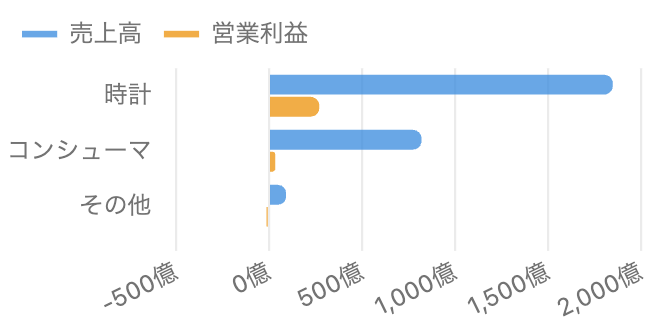

セグメント ― 利益の9割超は時計。電卓は「隠れた高収益」

単位 億円。調整額(全社費用)−62億円を除く。出典:FY2026決算短信 セグメント情報

FY2026の営業利益271億円(時計)+34億円(コンシューマ)−13億円(その他)という内訳が示すとおり、調整前セグメント利益の約93%が時計です。時計の営業利益率14.7%に対し、コンシューマは4.2%にとどまります。

ただしコンシューマの中身を分解すると見え方が変わります。会社の説明資料によれば、EdTech(教育)は売上610億円・営業利益68億円(利益率11.1%)で、うち関数電卓・一般電卓が売上の85%・利益率16.1%と、時計を上回る利益率を持つ立派な第二の柱です。世界の教室で「授業の標準機材」になっている関数電卓は、流行に左右されにくいストック型に近い商売と言えます。一方、サウンド(楽器)は売上210億円・営業損失34億円、電子辞書も営業損失約16億円と、スマホに代替される側の事業が足を引っ張る構図。新中計ではサウンドの早期黒字化(FY2029に営業利益5億円)を掲げています。

なお、従来の「システム」セグメント(ハンディターミナル・電子レジスター・人事システム等)はHR事業・SMB事業の譲渡に伴いFY2026から「その他」に統合されました。撤退・売却は今も続いています。

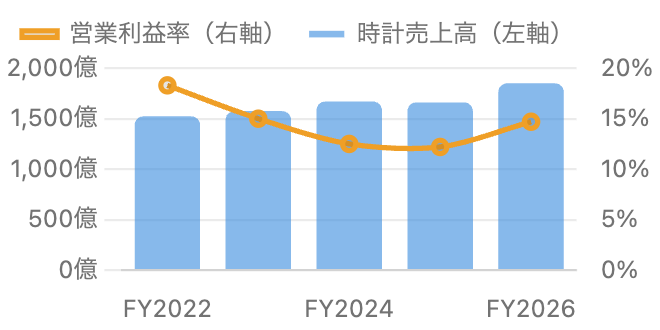

時計事業の5年 ― 増収と利益率のV字回復

左軸=売上高(億円)、右軸=営業利益率(%)。FY2022〜FY2024は旧4区分開示の時計セグメント値。出典:各年度決算短信

時計の売上はFY2022の1,523億円からFY2026の1,850億円へ着実に伸びています。一方、営業利益率は18.3%→12.2%へ低下した後、FY2026に14.7%へ回復。低下局面の主因は中国市場の減速とコスト増、回復の原動力は「CASIO WATCH」(数千円〜のレトロデザイン腕時計)の世界的ヒットと、G-SHOCKの定番モデル(5000・5600系、八角形の2100系)の再訴求です。若い世代の「脱スマートウォッチ」「Y2Kレトロ」トレンドに乗った格好で、SNS発の人気が北米・インド・ASEANに広がっています。

新中計では時計をFY2029に売上2,070億円・営業利益325億円(利益率15.7%)へ伸ばす計画です。前提となるのは「G-SHOCK再成長(若年層獲得)」と「CASIO WATCHの高付加価値化(女性ユーザー拡大)」の2軸戦略、そしてインド・ブラジルなど新興国の重点強化です。

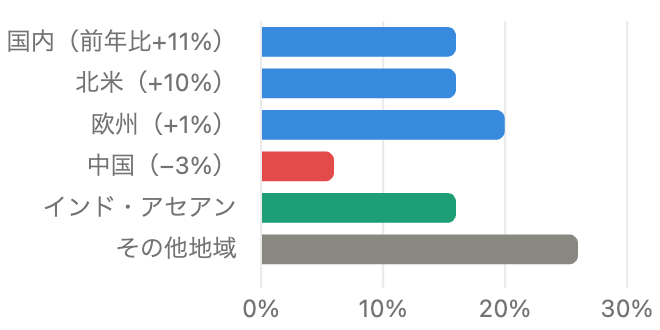

時計の地域別 ― 主戦場は「その他(インド・ASEAN)」、中国は6%

単位 %。カッコ内は前年同期比(現地通貨ベース)。中国のみ減収(赤)。出典:FY2026決算説明資料

時計の地域構成で目を引くのは、中国がわずか6%しかない点です(前年同期比−3%と弱含みが続く)。多くの日本の消費財メーカーが中国依存に苦しむなか、カシオの時計はインド・ASEANを含む「その他」が42%を占め、国内+11%、北米+10%と主要地域が軒並みプラス。高級時計ではなく数千円〜数万円の価格帯が主力のため、新興国の中間層拡大がそのまま追い風になる構造です。関税リスクの高い米国への依存も16%と相対的に低く、地域分散はこの会社の隠れた強みと言えます。

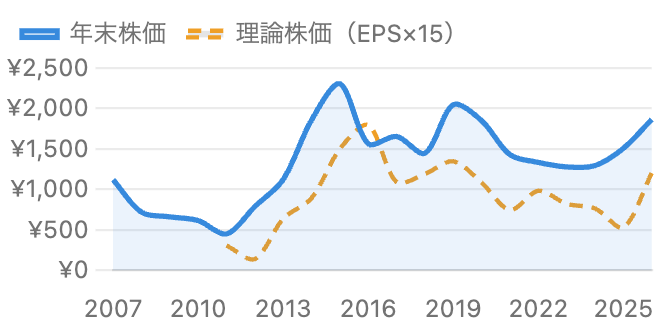

株価とEPS×15の理論株価 ― 「20年前の高値」をまだ超えていない

単位 円。2026年は7月3日終値。理論株価=当年3月に終了したFYのEPS×15(概算)。赤字・EPS省略年は非表示。出典:Yahoo Finance・決算短信

株価の歴史も独特です。2011年末には448円まで売られ(リーマン後の赤字期)、アベノミクスと時計事業の利益成長で2015年末に2,308円まで上昇。その後は業績の踊り場とともに2023年末の1,278円まで長い調整が続き、2026年1月29日の第3四半期決算(通期純利益を170億円へ上方修正+自社株買い50億円)をきっかけに急騰、翌30日には一時16%高と約4年ぶりの高値を付けました(日本経済新聞報道)。現在の1,865円は、FY2026実績EPS(80.05円)×15=約1,201円の理論株価を約55%上回る水準で、市場は新中計(FY2029営業利益350億円)の実現をある程度先取りして織り込んでいると読めます。

もうひとつ注目してほしいのは長期の教訓です。カシオの株価は2005年末の2,060円、2006年末の2,495円を20年経った今も超えていません。当時のカシオは売上6,000億円超・営業利益率7%台で、市場はさらなる拡大を織り込んだ高値を付けていました。「良い会社」でも「高すぎる値段」で買えば長く報われない――そして株価が戻ったのは売上が戻ったからではなく、利益率と資本効率が改善したから。この2点は、どの銘柄にも当てはまる普遍的な教訓です。

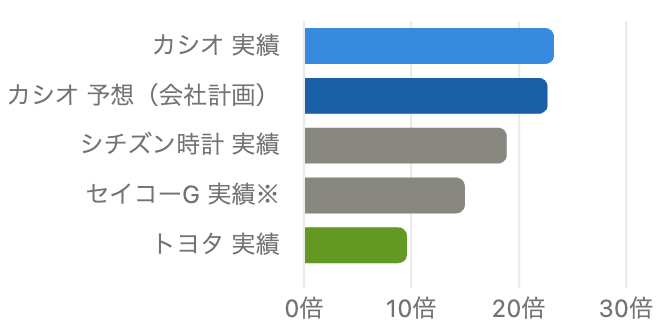

バリュエーション比較 ― 時計セクターごと「格上げ」された1年

単位 倍。カシオ予想は会社計画EPS 82.28円ベース。セイコーGの実績PERは一時要因で低く出ている可能性あり(予想PERは約27倍)。出典:stockanalysis.com・各社決算

実績PER約23倍・PBR約1.8倍・PSR約1.5倍という現在の評価は、日本の成熟メーカーとしては明確に「割高側」の水準です(トヨタは実績9.6倍)。ただこれはカシオだけの現象ではありません。同業のシチズン時計は直近1年で株価が約2.9倍(+185%)になっており、「安い腕時計の世界的リバイバル」というテーマでセクターごと再評価(リレーティング)が起きているのが実態です。以前の記事で扱った「AIで格上げされた半導体株」と同じ現象が、時計という意外な場所で起きているわけです。

裏を返せば、現在の株価はFY2029目標(営業利益350億円=FY2026比+52%)への期待をすでに相当織り込んでいます。中計が計画どおり進めば正当化できる水準ですが、進捗が崩れた場合はPERの切り下がり(期待の剥落)と減益のダブルパンチになり得る点は、高PER株共通の注意点です。

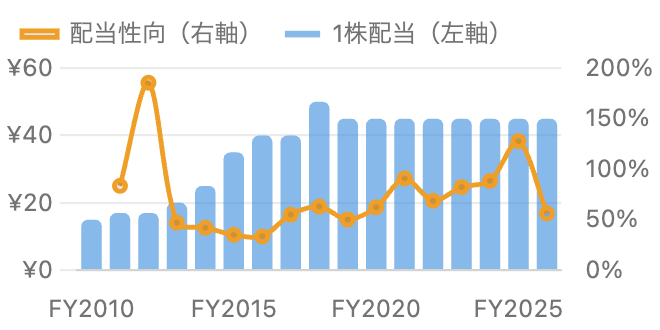

配当 ― 「45円死守」10年。連続増配ではなく安定配当型

左軸=配当(円)、右軸=配当性向(%)。FY2010は最終赤字のため性向非表示。FY2018は記念配当10円を含む。出典:IR BANK・決算短信

カシオの配当は「連続増配」ではなく「安定配当」型です。FY2019以降、業績が良くても悪くても年45円を維持し続けており、その結果、配当性向は33%(FY2016)から127.8%(FY2025=利益より配当が多い状態)まで乱高下しています。減配しない姿勢は株主に安心感を与える一方、性向100%超は本来持続不可能な水準であり、FY2026の増益で56.2%まで正常化したのが現在地です。

新中計では株主還元が一段と明確になりました。DOE(自己資本配当率)5%水準の安定配当+機動的な自社株買いで、3年平均の総還元性向100%水準を掲げ、実際に2026年1月発表の自社株買い50億円(4月に消却済み)に続き、5月から上限100億円・600万株の自社株買いを実行中(8月末に全株消却予定)です。発行済株式の減少はEPSを押し上げるため、「利益成長×株数減少」の両輪がFY2027の会社計画EPS 82.28円を支えています。なおFY2027の配当予想は現時点で「未定」とされている点には注意が必要です(DOE5%水準が目安になるとみられます)。

全体像 ― 「撤退と集中」の構造転換マップ

FY2026実績と会社開示・報道に基づく整理。

売上が6,231億円から2,763億円へ半減した中身は、この図の③がすべてです。携帯・デジカメ・液晶・システムと、「世の中に必要とされなくなった事業」を10年以上かけて順番に手放し、残った時計と電卓という「ブランドと定番の力で守れる事業」に資源を集めた結果が、現在の利益率と株価回復につながっています。事業の撤退は決算上は特別損失(退職金・減損)の連続で、痛みを伴う期間が長かったことも図1・図3から読み取れます。

リスクと注意点

- 時計一本足の集中リスク:全社利益の約93%が時計です。ファッショントレンド(レトロ人気)の反転、スマートウォッチの浸透、模倣品などで時計が失速すると、代わりに利益を支えられる事業が現状ほぼありません。

- 高くなったバリュエーション:実績PER約23倍は、FY2029中計(営業利益350億円)への期待を織り込んだ水準です。中計未達なら「減益×PER切り下げ」の二重の下落リスクがあります。セクター全体の再評価が巻き戻る可能性もあります。

- 関税・為替・地政学:会社自身が米国の関税引き上げ・中東情勢・コスト上昇を懸念要因に挙げています。FY2027計画の為替前提は1ドル155円・1ユーロ180円で、円高進行は減益要因です。

- 縮小が続く事業の重し:サウンド(−34億円)・電子辞書(約−16億円)の赤字は改善途上です。構造改革が長引けば追加の特別損失もあり得ます。

- サイバーセキュリティ:2024年10月のランサムウェア被害では出荷遅延・情報漏えいが発生しました。ブランドで稼ぐ会社にとって信頼毀損は業績に直結します。

- FY2027配当は「未定」:45円の安定配当実績とDOE5%方針はあるものの、次期配当予想は未定です。高配当目的で買う場合は5月〜今後の開示を確認する必要があります。

今後の展望 ― 新中計「FY2029 営業利益350億円・ROE10%超」

2026年5月に発表された新中期経営計画(FY2027〜FY2029)の骨子は次のとおりです。売上3,150億円・営業利益350億円(利益率11.1%)・ROE10%超・ROIC約9%を最終年度目標に、時計(G-SHOCK再成長+CASIO WATCH高付加価値化、インド・ブラジル重点)、EdTech(関数電卓のシェア拡大とICTサービス化)、サウンド黒字化、新規事業(Moflin・ウェルネス)を進めます。資本配分では、3年間で戦略投資300億円(M&A含む)・次世代環境投資200億円を行いつつ、株主還元600億円+α(総還元性向100%水準)と、余剰資金を溜め込まない方針を明示しました。

初年度のFY2027会社計画は売上2,950億円(+6.8%)・営業利益260億円(+12.7%)・純利益185億円(+1.5%)。営業増益率に比べ純利益の伸びが小さいのは、FY2026にあった特別利益(関係会社株式売却益等)の反動によるものです。目標達成のカギは、①時計の利益率をどこまで戻せるか(14.7%→15.7%目標)、②赤字事業の黒字化、③自社株買いによるEPS押し上げの3点で、四半期決算ではこの順にチェックするのが効率的です。

まとめ

カシオ計算機の20年は、「売上規模を追うことをやめた会社がどう立ち直るか」の実例です。売上はピークの半分以下になりましたが、携帯・デジカメ・システムと撤退を重ねて残ったのは、G-SHOCKというブランドと、世界の教室を押さえた関数電卓という、小さくても守りやすい城でした。営業利益率はピーク時代を超え、実質ネットキャッシュの財務に、総還元性向100%水準という還元方針が加わり、株価は約4年ぶりの高値圏まで再評価されています。

一方で、現在のPER約23倍は「中計達成」をかなり先取りした水準であり、利益の9割超を時計に依存する集中リスクも消えていません。「いい会社になったか」と「今の値段が妙味ある水準か」は別の問いです。決算を読むときは、全社の売上より「時計の営業利益率」「サウンドの赤字幅」「自社株買いの進捗」を見る――それがこの銘柄の正しいチェックポイントだと言えるでしょう。

データソース & 検証

- 財務・セグメント:カシオ計算機 2026年3月期 決算短信〔日本基準〕・決算説明資料(2026年5月14日)、2024年3月期・2023年3月期 決算短信(いずれも公式IR)。

- 長期業績:IR BANK(6952)、日経クロステック(2007年3月期決算記事)でクロスチェック。

- 株価・バリュエーション:Yahoo Finance(月次終値)、stockanalysis.com(2026年7月3日時点、シチズン・セイコーG・トヨタ含む)。

- ニュース:日本経済新聞・東洋経済(2026年1月の上方修正・自社株買い報道)、カシオ公式リリース(ランサムウェア被害・Moflin)。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月末締めのFY表記(FY2026=2026年3月期)、会計基準は日本基準です。理論株価(EPS×15)は簡易な目安であり、暦年末株価と会計年度のずれを含む概算です。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。