三菱UFJフィナンシャル・グループ(8306)とみずほフィナンシャルグループ(8411)は、日本の2大メガバンクグループです。2026年3月期は三菱UFJが純利益2兆4,272億円とメガバンク初の「2兆円台」、みずほも1兆2,486億円と、両社そろって過去最高益を更新しました。長く「万年割安株」の代表だった銀行株は、「金利のある世界」の復活とともに評価が一変しています。本記事では、両社の公式決算(決算短信・IR資料)の実データを使い、純利益・経常収益・ROE・キャッシュフロー・株価とバリュエーション・配当を約20年分のグラフで比較しながら、銀行の決算書は事業会社とどこが違うのかを初心者にもわかりやすく解説します。当サイトの過去記事では1社ずつ深掘りする形式が中心でしたが、今回は安川電機vsファナック回と同じく「同業2社を並べて、規模と質と値段の釣り合いを見る」比較編です。

📌 会計年度と株式併合に注意:両社とも会計年度は3月末締め・日本基準(連結)です(みずほは米国会計基準の決算短信も別途開示していますが、本記事は日本基準で統一)。本記事の「FY3/26」は2026年3月期(2025年4月〜2026年3月)を指し、最新の通期はFY3/26です。また、みずほは2020年10月に10株→1株の株式併合(2009年1月には1株→1,000株の分割)、三菱UFJは2007年に1株→1,000株の分割を実施しており、本記事の株価・EPS・配当はすべて現在の株式数ベースに調整済みです。

※株価は2026年7月3日終値(三菱UFJ 3,326円・みずほ 8,078円)。時価総額は自己株式控除後ベース。実績PER=株価÷FY3/26実績EPS、予想PER=株価÷FY3/27会社計画ベースEPS(概算)、PBR=株価÷FY3/26末BPS。本記事ではPSR(株価売上高倍率)は使いません。銀行の「経常収益」は資金調達コストを差し引く前の総収入で、事業会社の売上高と性質が異なるためです。銀行株の定番はPBR(株価純資産倍率)です。

ビジネスモデル概観:同じ「メガバンク」でも中身が違う

両社とも、傘下に銀行・信託・証券を抱える金融持株会社で、収益の柱は共通しています。

- 資金利益 … 貸出や債券運用で得る利息収入から、預金などの調達コストを引いたもの。銀行の本業中の本業で、金利が上がるほど拡大しやすい収益です。

- 役務取引等利益(手数料) … 送金・投資信託販売・M&A助言・シンジケートローン組成などの手数料。金利に左右されにくい安定収益です。

- 市場部門・その他 … 債券・為替などの市場運用益、政策保有株式の売却益など。年による振れが大きい部分です。

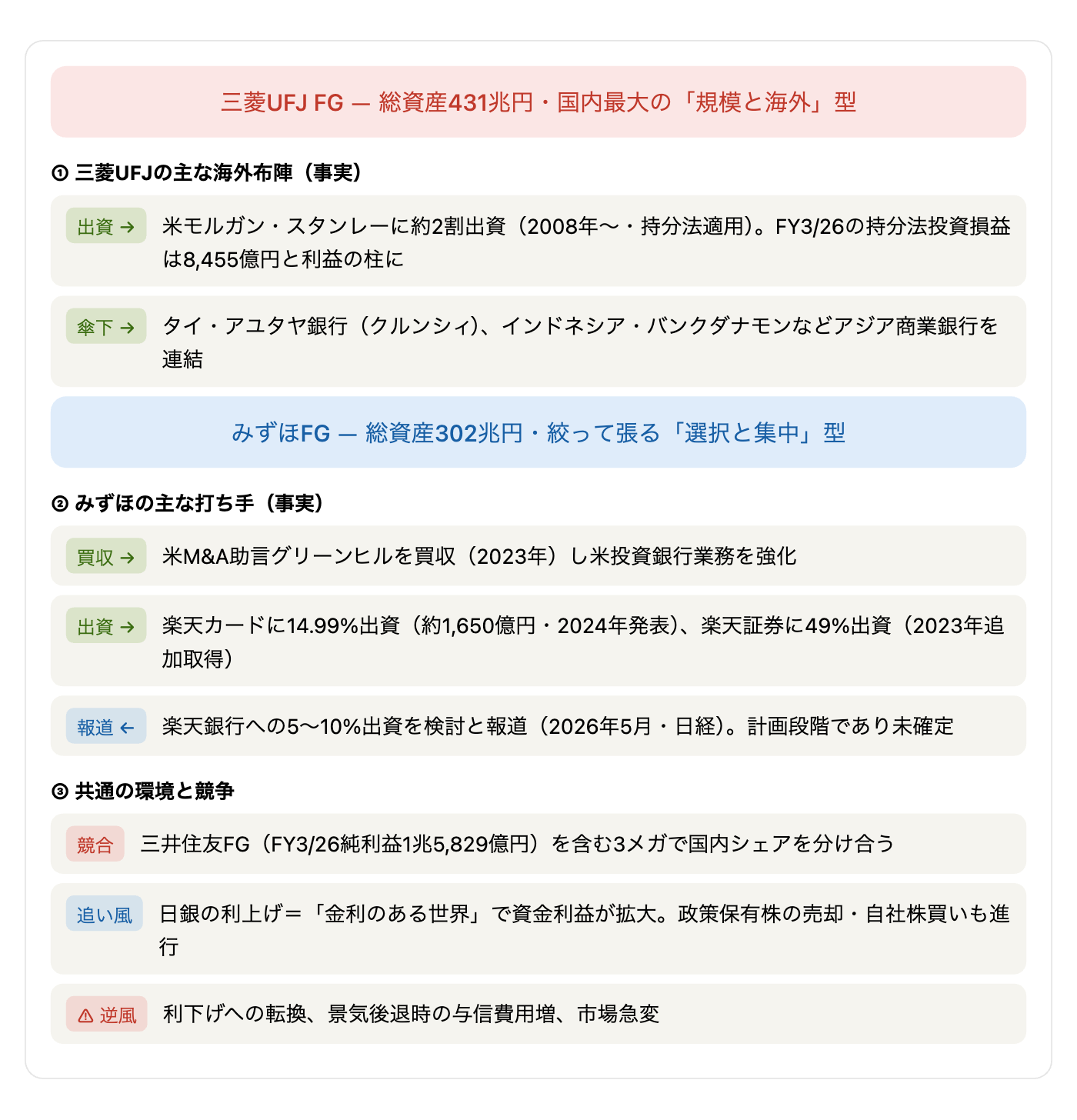

違いは「広げ方」です。三菱UFJは規模と海外――総資産431兆円は国内最大で、米モルガン・スタンレーへの約2割出資、タイのアユタヤ銀行(クルンシィ)やインドネシアのバンクダナモンなどアジアの商業銀行を傘下に持ち、海外で稼ぐ構造を作ってきました。みずほは総資産302兆円と一回り小さく、「選択と集中」型――海外の商業銀行買収には深追いせず、米国では投資銀行業務(2023年にM&A助言のグリーンヒルを買収)、国内では楽天カード・楽天証券への出資など、絞った領域に資本を投じています。この違いが、後で見る利益規模・配当・バリュエーションの差につながっていきます。

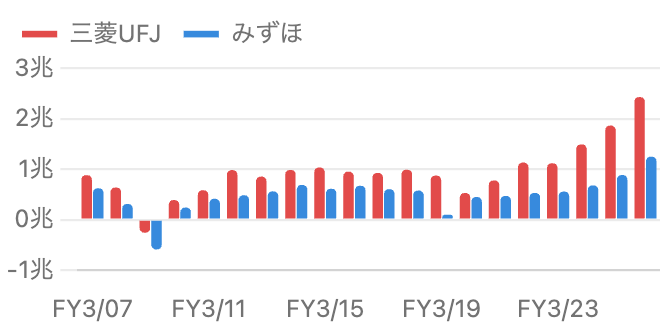

1. 純利益20年比較:規模は約2倍、動きはそっくり

FY3/07〜FY3/26(20期)。単位 億円。日本基準・連結。

20年を並べると、2つのことが見えます。第一に規模の差。FY3/26は三菱UFJ 2兆4,272億円に対し、みずほ1兆2,486億円と約1.9倍の開きがあり、この「三菱UFJ≒みずほの2倍」という構図は20年間ほぼ一貫しています。第二に動きの同調性。2009年3月期はリーマン・ショックで両社とも赤字(三菱UFJ △2,569億円、みずほ △5,888億円)、2020年3月期はコロナ禍と海外子会社の減損などで両社とも減益、そして2022年以降は日銀の政策修正=「金利のある世界」の復活で両社とも急回復――銀行の利益は個社の努力以上に金利と景気という共通の外部環境で動くことがよくわかります。

みずほだけ大きく凹んでいる2019年3月期(純利益965億円)は、店舗・システム関連の構造改革に伴う約6,800億円の減損等を一括処理した年です。赤字転落こそ免れたものの、この年のEPSは38円まで低下しました。後述する「理論株価」の話で、この年が面白い教材になります。

データ表:純利益の推移(FY3/07〜FY3/26、億円)

| 3月期 | 三菱UFJ | みずほ | 倍率 |

|---|---|---|---|

| 2007 | 8,809 | 6,209 | 1.4x |

| 2008 | 6,366 | 3,112 | 2.0x |

| 2009 | △2,569 | △5,888 | ― |

| 2010 | 3,887 | 2,394 | 1.6x |

| 2011 | 5,830 | 4,132 | 1.4x |

| 2012 | 9,813 | 4,845 | 2.0x |

| 2013 | 8,526 | 5,605 | 1.5x |

| 2014 | 9,848 | 6,884 | 1.4x |

| 2015 | 10,337 | 6,119 | 1.7x |

| 2016 | 9,514 | 6,709 | 1.4x |

| 2017 | 9,264 | 6,035 | 1.5x |

| 2018 | 9,896 | 5,765 | 1.7x |

| 2019 | 8,726 | 965 | 9.0x |

| 2020 | 5,281 | 4,485 | 1.2x |

| 2021 | 7,770 | 4,710 | 1.6x |

| 2022 | 11,308 | 5,304 | 2.1x |

| 2023 | 11,164 | 5,555 | 2.0x |

| 2024 | 14,907 | 6,789 | 2.2x |

| 2025 | 18,629 | 8,854 | 2.1x |

| 2026 | 24,272 | 12,486 | 1.9x |

出典:各社決算短信・IRBANK集計。FY3/13〜FY3/23は概数(億円未満四捨五入)。

なお、銀行の「本業のもうけ」を示す連結業務純益(一般企業の営業利益に近い銀行独自の利益指標)で見ると、FY3/26は三菱UFJ 2兆3,772億円、みずほ1兆4,227億円で差は約1.7倍。最終利益の差(1.9倍)がそれより開くのは、三菱UFJには持分法投資損益8,455億円(大半がモルガン・スタンレー出資分)という「本業の外の稼ぎ頭」が加わるためです。

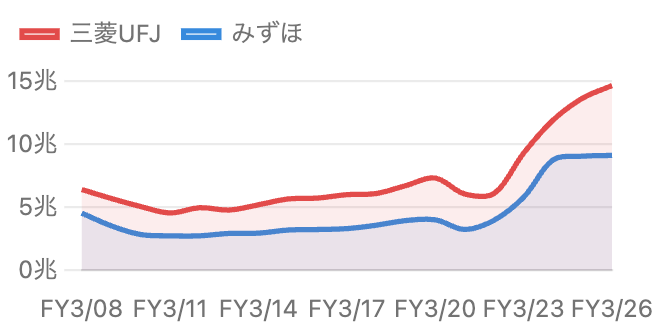

2. 経常収益:銀行の「売上」は倍増しても喜べない

FY3/08〜FY3/26(19期)。単位 兆円。経常収益=銀行版の「総収入」(資金調達コスト控除前)。

銀行の損益計算書には「売上高」がなく、代わりに経常収益(受取利息・手数料・市場収益などの総収入)が使われます。グラフの通り、三菱UFJの経常収益はFY3/22の6.1兆円からFY3/26には14.6兆円へ、みずほも4.0兆円から9.1兆円へと、わずか4年で2倍以上に急拡大しました。ただしこれを「売上倍増の急成長企業」と読むのは誤りです。世界的な金利上昇で受取利息が膨らむと同時に、預金者などに支払う利息(資金調達費用)も膨らんでいるためで、増えた収入のかなりの部分は費用と相殺されます。だからこそ銀行分析では、経常収益の伸びやPSRではなく、調達コスト控除後の資金利益や業務純益、そして純利益・ROE・PBRを見るのが定石です。

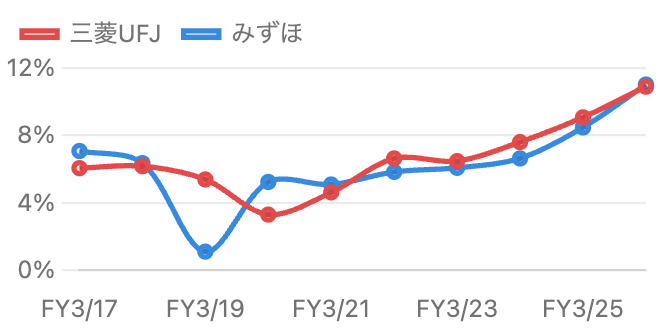

3. ROE:「規模のわりに稼げない」時代の終わり

FY3/17〜FY3/26。単位 %。純利益÷自己資本の単純計算ベース(IRBANK集計)。

日本の銀行株が長年「PBR1倍割れ」に放置されてきた最大の理由は、ROEの低さです。2010年代後半の両社のROEは5〜7%前後で、株主が期待するリターン(一般に8%程度が目安とされます)を下回り続けていました。「資本を積んでも稼げない」と見なされれば、純資産より安い株価(PBR1倍割れ)がつくのは市場の理屈としては自然だったわけです。それがFY3/26には三菱UFJ 10.9%、みずほ11.0%(東証定義ではそれぞれ11.3%・11.4%)と、両社そろって2桁ROEに到達。「低収益の代表」だった邦銀の構造が、金利復活・政策保有株売却・自社株買いの3点セットで変わったことが、後述する株価リレーティング(評価の切り上げ)の土台になっています。

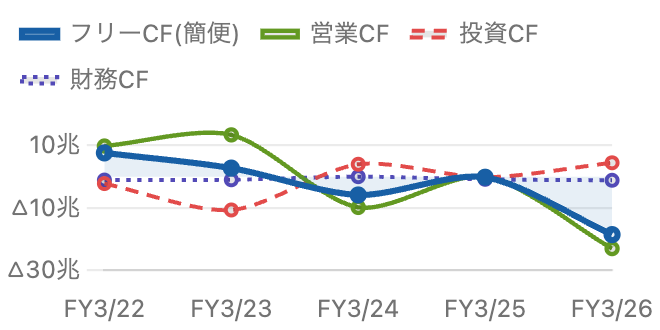

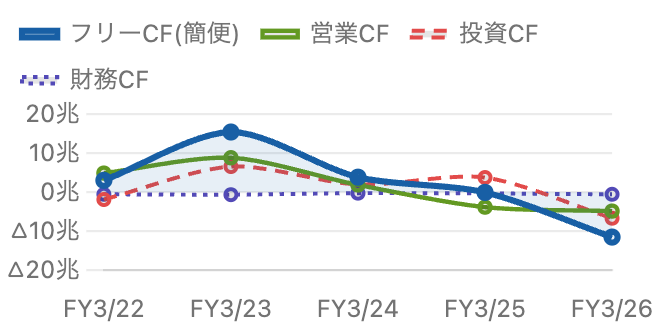

4. キャッシュフロー(三菱UFJ):銀行のCFは「読まない」が正解

FY3/22〜FY3/26。単位 兆円。フリーCF=営業CF+投資CFの簡便計算(銀行は設備投資額の開示粒度が粗いため)。

当サイトの記事では毎回、営業CF・投資CF・財務CF・フリーCFの4本を確認していますが、銀行株ではこの図の読み方が根本から変わります。三菱UFJの営業CFはFY3/23に+13.4兆円、FY3/24に△9.8兆円、FY3/26には△23.1兆円と、事業会社ではあり得ない振れ幅で上下しています。これは経営の良し悪しではなく、預金の出入り・貸出の増減・日銀当座預金や債券ポジションの入れ替えがすべて営業CFに計上されるという銀行会計の構造によるものです。現金及び現金同等物の期末残高も90兆円(FY3/26末)と桁外れで、「FCFがマイナス=危険」という通常の読み方は銀行にはまったく当てはまりません。

5. キャッシュフロー(みずほ):同じく参考値と割り切る

FY3/22〜FY3/26。単位 兆円。フリーCF=営業CF+投資CFの簡便計算。

みずほも同様で、営業CFはFY3/23の+8.9兆円からFY3/26の△4.8兆円まで大きく揺れます(現金等の期末残高は59.7兆円)。それでも銀行が問題なく回るのは、銀行の健全性はCFではなく自己資本規制(バーゼル規制)で測る仕組みになっているからです。国際基準で最重要の指標がCET1比率(普通株式等Tier1比率)で、2026年3月末時点では三菱UFJが12.47%(有価証券含み益を除くベースで10.6%)、みずほが約9.9%(含み益除き・完全実施ベース)と、いずれも規制上の最低水準を十分に上回っています。事業会社の「自己資本比率40%なら安心」という物差しを銀行に当てはめない(両社の単純な自己資本比率は4〜5%です)――これも銀行決算の重要な約束事です。

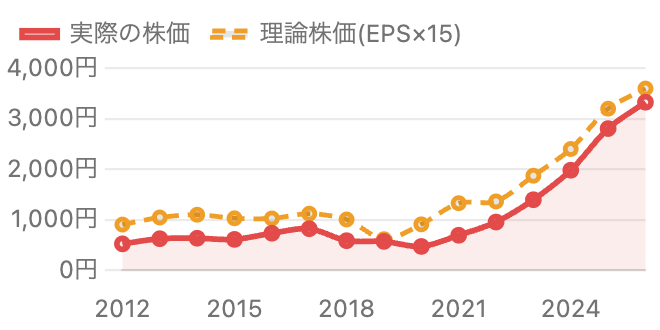

6. 三菱UFJの株価と理論株価:20年ずっと「EPS×15以下」だった

2012〜2025年は各年末終値、2026年は7月3日終値。理論株価=直後に締まる3月期のEPS×15(2026年のみFY3/27会社計画ベース)。

当サイト恒例の「EPS×15の理論株価」と実際の株価を重ねると、三菱UFJの面白い特徴が浮かびます。2012年から2025年まで、株価は一度も理論株価を上回っていません。2020年末にはEPS×15の約半値(株価469円 vs 理論908円、実績PERは8倍前後)まで売られていました。市場が銀行の利益を「金利頼みでいつ剥落するかわからない利益」として、一貫して割り引いて評価してきた証拠です。それが2023年以降、ギャップは急速に縮小し、2026年7月時点では株価3,326円 vs 計画ベース理論株価3,597円と、ほぼ理論値に追いついた状態。「万年割安」の看板は、事実上外れつつあります。

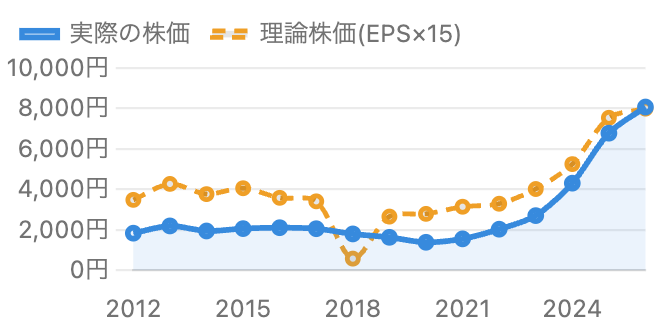

7. みずほの株価と理論株価:2026年、ついに理論値を超えた

株式併合調整後。2012〜2025年は各年末終値、2026年は7月3日終値。理論株価=直後に締まる3月期のEPS×15(2026年のみFY3/27会社計画ベース)。

みずほも構図は同じで、2010年代の株価は理論株価の5〜6割の水準に沈んでいました。例外は2018年末で、このときだけ株価が理論値を大きく上回って見えますが、これは株高ではなく減損一括処理でEPSが38円に崩れ、理論株価side(EPS×15=571円)が崩壊したためです。循環株の回で学んだ「利益が異常な年は、PERも理論株価も当てにならない」の好例です。そして2024年末に初めて理論株価を上回り(4,307円 vs 4,018円)、2026年7月時点では株価8,078円 vs 計画ベース理論株価7,997円とほぼ互角。株価は5年で約5.9倍(2020年末1,379円→8,078円)という、銀行株とは思えない上昇になりました。

データ表:株価と理論株価(併合・分割調整後、円)

| 年末 | 三菱UFJ株価 | 同・理論株価 | みずほ株価 | 同・理論株価 |

|---|---|---|---|---|

| 2012 | 521 | 903 | 1,830 | 3,479 |

| 2013 | 623 | 1,043 | 2,190 | 4,269 |

| 2014 | 632 | 1,098 | 1,940 | 3,767 |

| 2015 | 609 | 1,028 | 2,058 | 4,057 |

| 2016 | 731 | 1,024 | 2,103 | 3,580 |

| 2017 | 821 | 1,118 | 2,053 | 3,409 |

| 2018 | 584 | 1,004 | 1,794 | 571 |

| 2019 | 569 | 614 | 1,625 | 2,653 |

| 2020 | 469 | 908 | 1,379 | 2,786 |

| 2021 | 691 | 1,327 | 1,550 | 3,139 |

| 2022 | 953 | 1,361 | 2,028 | 3,288 |

| 2023 | 1,395 | 1,870 | 2,702 | 4,018 |

| 2024 | 1,979 | 2,400 | 4,307 | 5,253 |

| 2025 | 2,805 | 3,198 | 6,783 | 7,544 |

| 2026/7 | 3,326 | 3,597 | 8,078 | 7,997 |

理論株価は各年末の「直後に締まる3月期」のEPS×15(例:2025年末↔FY3/26実績EPS)。2026年行はFY3/27会社計画EPS(三菱UFJ約240円・みずほ533円)×15の概算。会計年度と暦年に数か月のズレがある点はご了承ください。

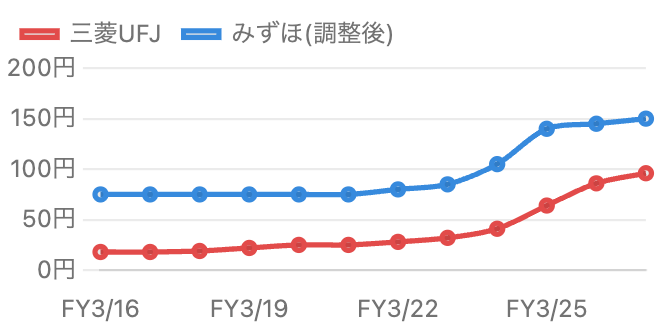

8. 配当比較:累進配当の三菱UFJ、増配余地を残すみずほ

FY3/16〜FY3/27(予想)。単位 円。みずほは株式併合調整後。※株数が違うため金額の直接比較ではなく「伸び方」に注目。

配当は両社の性格の差がもっとも出る項目です。三菱UFJは配当性向40%を目安とした累進的な配当(原則減配しない方針)を掲げ、FY3/16の18円からFY3/27予想の96円へ10年余りで5倍超に増やしてきました。FY3/26の配当性向は40.3%と、方針どおりの水準です。一方みずほは、業績低迷期も75円配当を7年間守り抜いた「配当維持の歴史」が特徴ですが、裏を返せば増配再開は2022年3月期からと遅く、FY3/16比の伸びは2倍にとどまります。しかもFY3/26は純利益が期中の想定を大きく上回った結果、配当性向は28.8%まで低下。FY3/27も150円(性向28%程度)と控えめな増配にとどめたため、決算発表日には「見通しが物足りない」として株価が一時7.7%下落したと報じられました(2026年5月・日経)。数字の上では、みずほには配当性向を引き上げる余地が残っているとも読めます。なお予想配当利回りは三菱UFJ約2.9%、みずほ約1.9%。かつて「高配当株」の代名詞だったみずほの利回りが低く見えるのは減配したからではなく、株価が配当の伸びを上回るペースで上がったためです。

データ表:1株配当と配当性向

| 3月期 | 三菱UFJ DPS | 同・配当性向 | みずほ DPS(調整後) | 同・配当性向 |

|---|---|---|---|---|

| 2016 | 18円 | 26% | 75円 | 28% |

| 2017 | 18円 | 26% | 75円 | 31% |

| 2018 | 19円 | 26% | 75円 | 33% |

| 2019 | 22円 | 33% | 75円 | 197% |

| 2020 | 25円 | 61% | 75円 | 42% |

| 2021 | 25円 | 41% | 75円 | 40% |

| 2022 | 28円 | 32% | 80円 | 38% |

| 2023 | 32円 | 35% | 85円 | 39% |

| 2024 | 41円 | 33% | 105円 | 39% |

| 2025 | 64円 | 40% | 140円 | 40% |

| 2026 | 86円 | 40% | 145円 | 29% |

| 2027予 | 96円 | 40% | 150円 | 28% |

出典:各社決算短信・IRBANK。みずほの2019年3月期の配当性向197%は減損一括処理でEPSが崩れたため(75円配当は維持)。配当性向は概数。

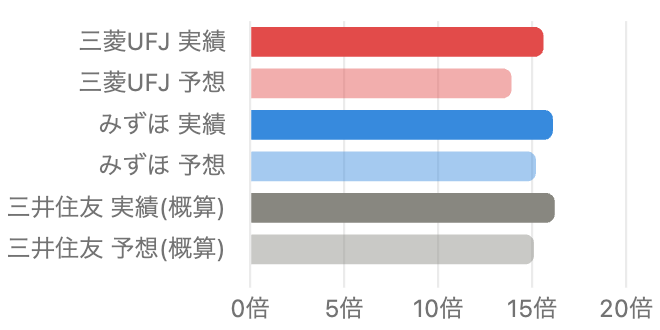

9. バリュエーション:3メガのPERは「ほぼ横一線」に

実績=FY3/26実績EPSベース、予想=FY3/27会社計画ベースの概算。三井住友は株数からの試算値。

実績PERは三菱UFJ15.6倍・みずほ16.1倍・三井住友16.2倍(概算)と、3メガはきれいに横一線です。2010年代の銀行株PERは8倍前後が定位置だったので、利益が伸びた上に、その利益につく倍率まで約2倍に切り上がった(リレーティング)ことになります。株価上昇の中身は「EPS増×PER拡大」の掛け算だったわけです。PBRも三菱UFJ1.69倍・みずほ1.74倍と、2020年の0.4倍前後から様変わりしました。ここで注意したいのは、ブロードコム回・ファナック回でも触れた視点です。PERが市場平均並みに達した銀行株は、もはや「割安だから買われる」段階ではなく、「増益が続くこと」を前提に評価されているということ。FY3/27は三菱UFJが2.7兆円、みずほが1.3兆円と両社とも増益目標を掲げますが、この前提が崩れる(利下げ・与信費用の急増など)と、倍率と利益の両方が逆回転するリスクを併せ持ちます。

10. 2メガバンクをめぐる関係図:規模のMUFG、選択と集中のみずほ

「事実」と「報道・計画」を区別して表記。2026年7月時点。

まとめると、三菱UFJは「規模+海外+持分法(モルガン・スタンレー)」で利益の絶対額と分散を取りに行く戦略、みずほは「本体の規模では勝負せず、米投資銀行と楽天経済圏という限られた的に資本を張る」戦略です。どちらも金利上昇の恩恵は同じように受けますが、利益の源泉の分散度合いは三菱UFJに分があり、変化の余地(伸びしろと不確実性)はみずほのほうが大きい、という整理ができます。

リスクと注意点

- 金利サイクルの反転:両社の最高益は日銀の利上げが最大の追い風です。景気悪化などで利下げ局面に転じれば、資金利益の拡大シナリオは逆回転します。「金利で伸びた利益は、金利で縮む」ことは図1の20年が示す通りです。

- 与信費用(貸倒れ)の増加:景気後退時には貸出先の倒産・格下げで引当金が急増します。リーマン期(FY3/09)に両社が赤字転落した主因です。

- 市場運用・海外リスク:外債の評価損、急激な円高(海外利益の目減り)、中東など地政学リスクは両社共通。三菱UFJはモルガン・スタンレーの業績、みずほは楽天グループとの提携の帰趨という固有の変数も抱えます。

- バリュエーションの高さ:PERは3メガとも15〜16倍と市場並みで、「割安の取り戻し」余地は既にかなり使われました。今後は増益の実現度がそのまま株価を左右します。

- システム・オペレーションリスク:みずほは2021年に一連のシステム障害で行政処分を受けた経緯があります(その後改善計画を実施)。銀行業の信用は一度の障害でも毀損しうる点に注意が必要です。

今後の展望

FY3/27の会社目標は、三菱UFJが純利益2兆7,000億円(配当96円予想)、みずほが1兆3,000億円(配当150円予想)と、両社とも連続最高益の更新を見込みます。中期のポイントは3つ。①金利正常化の持続力――日銀の追加利上げがあれば預貸金利ざやはさらに改善します。②資本の使い道――政策保有株売却と自社株買いがEPSとROEをどこまで押し上げるか。③非金利収益の育成――三菱UFJはウェルスマネジメントとアジア、みずほは米IBと楽天経済圏連携が試金石です。一方で、株価はすでに「増益の継続」を織り込んだ水準にあり、期待と実績のわずかな差が株価の振れにつながりやすい局面です(みずほの決算日急落はその実例です)。

まとめ:「いい銀行か」と「いくらで買うか」、そして「どちらの物語を買うか」

20年分のデータを並べてわかるのは、2メガバンクは同じ波に乗る、規模の違う2隻の船だということです。利益規模と分散では三菱UFJ(純利益2.4兆円・モルガン・スタンレーという第2エンジン・累進配当と40%の配当性向)、変化率と資本政策の「伸びしろ」ではみずほ(5年で株価5.9倍・配当性向28%はまだ低め・楽天経済圏という選択と集中)。どちらが優れているかではなく、安定した分散を取るか、絞った変化を取るかの好みの問題に近づいています。そして忘れてはいけないのは、両社ともかつての「PBR0.4倍・PER8倍」ではもうないこと。万年割安株が普通の株になった今、銀行株にも「いい会社か」と「いくらで買うか」を分けて考える、当サイトいつもの結論がそのまま当てはまります。

データソース & 検証

- 決算数値:三菱UFJ FG「2026年3月期 決算短信〔日本基準〕(連結)」(2026年5月15日)、みずほFG「2026年3月期 決算短信〔日本基準〕(連結)」(2026年5月15日)ほか各社決算短信・決算説明資料・有価証券報告書。

- 長期系列・指標:IRBANK(業績・配当・ROE・CF)。クロスチェックに stockanalysis.com。

- 株価:Yahoo Finance(年末終値・2026年7月3日終値、株式分割・併合調整後)。

- 報道:日本経済新聞(2026年3月期決算・FY3/27見通し・みずほの楽天銀行出資検討報道)、Bloomberg(みずほ自社株買い)、楽天グループプレスリリース(楽天カード資本業務提携)。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異(億円未満の丸め、配当性向・予想PERの概算など)が含まれる場合があります。会計年度は両社とも3月末締め(日本基準・連結)のFY表記です。株価・EPS・配当は株式分割・併合調整後、理論株価(EPS×15)は概算です。予想値は各社の会社計画・目標であり実現を保証するものではありません。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。