工場の自動化(FA=ファクトリーオートメーション)を支える日本の2大巨頭――CNC(工作機械の頭脳)とロボットの専業メーカー・ファナック(6954)と、シーケンサ(PLC)・サーボ・CNCを擁する総合電機・三菱電機(6503)のFAシステム事業。実はこの2つ、売上規模はほぼ同じ(ファナック全社 約¥8,600億 vs 三菱電機FA 約¥8,000億)なのに、営業利益率は21.4% vs 9.6%と2倍以上の開きがあります。本記事では、両社公式IRの実データをもとに、三菱電機の全社業績・キャッシュフロー・部門構成を押さえたうえで、FA事業同士の直接対決(規模・収益性)、株価・バリュエーション・配当を「データ→意味→結論」の順で比較します。ポイントは、前回の安川電機比較(同業同士の質と値段)とは異なる新しい軸――「専業の高収益企業」と「総合電機の一部門」は、同じFA事業でも“買い方”がまったく違うということ。三菱電機を買っても、FAは売上の約14%にすぎず、足元の株価を動かしているのはむしろ防衛・宇宙です。

📌 5つの読み方の注意:①両社とも会計年度は3月末締めで、最新の確定通期はFYE Mar-2026(2026年3月期。ファナック2026/4/24発表、三菱電機2026/4/28発表)です。②会計基準はファナック=日本基準、三菱電機=IFRS(2019年3月期から任意適用)で、比較は近似です。③株式分割はファナックが2023年4月に1:5(本記事は全て調整後)、三菱電機は分割実績なし。④三菱電機は総合電機のため、「全社」と「FAシステム部門」を明確に区別して表記します。⑤三菱電機の2027年3月期会社予想の利益は「調整後営業利益」(営業利益から事業・資産売却損益、減損損失等を控除)という別指標です。

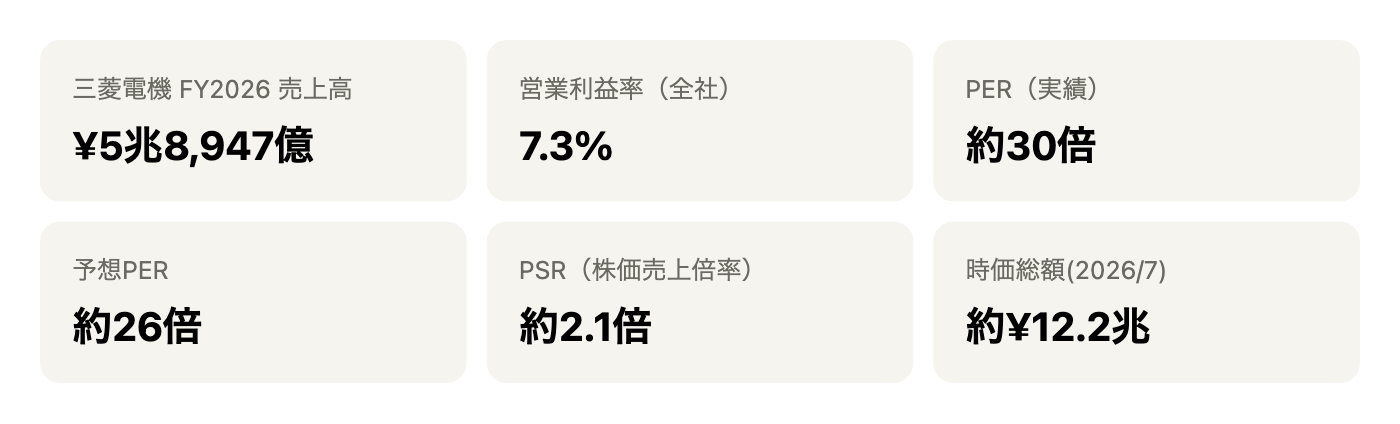

※カードは三菱電機(全社連結)の値。株価・PER・時価総額は2026年7月上旬(株価¥5,944、7/3終値)の参照値です。52週レンジは¥3,032〜¥6,686で、防衛・宇宙への期待などから1年で株価は約2倍になりました。PBR約2.7倍、配当利回り約0.9%(FY2026配当¥55。FY2027の配当は未定)。現金¥7,316億に対し有利子負債¥3,633億でネットキャッシュ約¥3,700億・自己資本比率60.9%。比較相手のファナックは株価¥7,439(7/3)・時価総額約¥7.3兆・実績PER約42倍・予想PER約38倍・PSR約8.5倍・PBR約3.7倍(詳細は後述)。「FY2026」はFYE Mar-2026(2026年3月期)の確定値です。

ビジネスモデル概観:専業ファナックと「5部門の巨人」三菱電機

まず両社の成り立ちがまったく違います。ファナックはFA(CNC・サーボ)とロボットの専業メーカーで、売上¥8,578億のすべてが工場自動化関連。一方、三菱電機は売上¥5兆8,947億(ファナックの約7倍)の総合電機で、FAはその一部門です。三菱電機の主な柱は次のとおりです(FY2026、部門別売上)。

- ライフ(約¥2.3兆):ビルシステム(エレベーター等)と空調・家電(霧ヶ峰など)。売上最大の部門。

- インダストリー・モビリティ(約¥1.7兆):FAシステム(¥7,982億)と自動車機器(¥8,756億、2024年に三菱電機モビリティとして分社化・連結子会社)。本記事の主役はこの中のFAシステムで、シーケンサ「MELSEC」・ACサーボ・インバータ・CNC(数値制御装置)・レーザー加工機・産業用ロボット「MELFA」などを展開。CNCとサーボでファナックと直接競合します。

- インフラ(約¥1.5兆):社会システム(交通等)、エネルギーシステム、そして防衛・宇宙システム(¥4,214億)。ミサイル・レーダー等の主契約企業で、足元の株価再評価の主役。

- デジタルイノベーション・半導体デバイス等:ITサービス基盤やパワー半導体(SiC投資を拡大中)。

つまりこの比較は「同業2社」ではなく、「FA専業の盟主」vs「FAも持つ総合電機」の対決です。投資家目線では、ファナック株はFAサイクルそのものを買う株、三菱電機株はFA・防衛・空調・エレベーター・半導体の“詰め合わせ”を買う株、という違いになります。

1. 三菱電機の全社業績:4期連続で最高益を更新

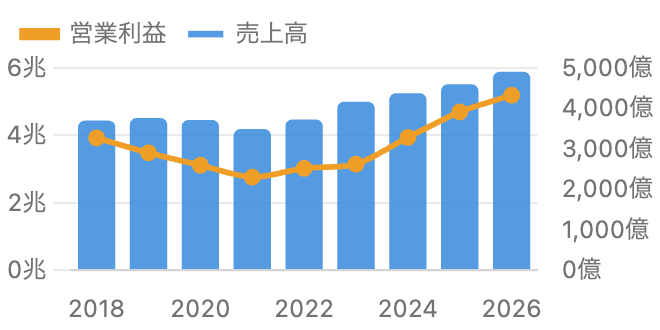

単位 億円。IFRSベース(FYE Mar-2018はIFRS移行時の組替値)。出典:会社公式IR。

三菱電機の全社業績です。売上(青)はコロナ期のFYE Mar-2021(¥4兆1,914億)を底に5期連続の増収で、FY2026は¥5兆8,947億(+6.8%)と過去最高。営業利益(橙)も¥4,330億(+10.5%)、純利益は¥4,077億(+25.8%)で4期連続の最高益です。防衛・宇宙や社会インフラの大口案件、価格改善、円安がけん引しました。

注目すべきは業績の「安定感」です。後述のとおりファナックの営業利益は景気で±40%も振れますが、三菱電機は5つの部門が互いに補完し合うため、この9年間の営業利益は¥2,300億〜¥4,330億のレンジに収まっています。コングロマリット(複合企業)は利益率が低い代わりに、振れも小さい――これが第一の対比です。なおFY2027の会社予想は売上¥6兆2,000億(+5.2%)・調整後営業利益¥5,900億・純利益¥4,750億(+16.5%)・EPS¥231.01と、5期連続の最高益を計画しています(為替前提1ドル150円)。

データ表:三菱電機 損益サマリー(FYE Mar-2018〜FYE Mar-2026、IFRS)

| 3月期 | 売上高 | 営業利益 | 営業利益率 | 純利益 | EPS(円) |

|---|---|---|---|---|---|

| 2018 | ¥4兆4,444億 | ¥3,274億 | 7.4% | ¥2,558億 | 119.19 |

| 2019 | ¥4兆5,199億 | ¥2,905億 | 6.4% | ¥2,266億 | 105.65 |

| 2020 | ¥4兆4,625億 | ¥2,597億 | 5.8% | ¥2,218億 | 103.41 |

| 2021 | ¥4兆1,914億 | ¥2,302億 | 5.5% | ¥1,931億 | 90.03 |

| 2022 | ¥4兆4,767億 | ¥2,521億 | 5.6% | ¥2,035億 | 95.41 |

| 2023 | ¥5兆36億 | ¥2,624億 | 5.2% | ¥2,139億 | 101.30 |

| 2024 | ¥5兆2,579億 | ¥3,285億 | 6.2% | ¥2,849億 | 135.74 |

| 2025 | ¥5兆5,217億 | ¥3,918億 | 7.1% | ¥3,240億 | 155.70 |

| 2026 | ¥5兆8,947億 | ¥4,330億 | 7.3% | ¥4,077億 | 198.31 |

純利益は親会社株主帰属。三菱電機は2019年3月期からIFRSを任意適用(FYE Mar-2018は移行時の組替値、それ以前は米国会計基準のため表から除外)。株式分割の実績はありません。FY2026の営業利益には構造改革費用(特別退職金等)を含むその他の損益△¥681億が含まれ、これを除いた「調整後営業利益」は¥5,012億です。出典:会社公式IR(決算短信)。

2. 収益性:全社5〜7%の「薄く安定」――ファナックの21%とは別世界

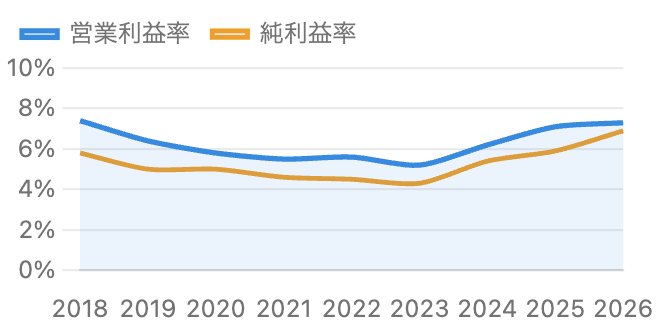

単位 %。全社連結ベース。出典:会社公式IR。

三菱電機の全社営業利益率は5.2%〜7.4%のレンジで推移し、FY2026は7.3%。日本の総合電機としては標準的な水準ですが、ファナックの21.4%(谷でも17%台)とは文字どおり桁の違う世界です。ただしグラフの形に注目してください。ファナックの利益率が景気で山谷を描くのに対し、三菱電機はほぼ横ばい――低いが、ブレないのです。

そして直近2年は、防衛・宇宙の急拡大、価格改善、構造改革(事業ポートフォリオの入れ替え・ROIC経営)で利益率が5%台前半→7%台へ切り上がってきました。会社は「調整後営業利益」ベースでFY2027に売上比9.5%(¥5,900億)を計画しており、「利益率の構造的な改善」こそが三菱電機株の再評価(後述の株価急騰)の中身です。純利益率(橙)のFY2026の跳ね(6.9%)には、持分法投資利益の増加(¥696億)や子会社売却益も寄与しています。

3. キャッシュフロー:営業CFは過去最高、M&Aと自社株買いに配分

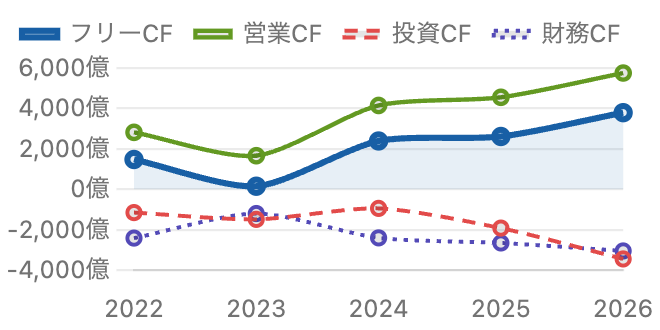

単位 億円。フリーCF=営業CF−設備投資(有形固定資産の取得)。出典:会社公式IR/stockanalysis.com。

営業CF(緑)はFYE Mar-2023の¥1,667億(半導体不足による在庫積み上がりが直撃)を底に急回復し、FY2026は¥5,760億と過去最高水準。設備投資(約¥1,962億)を引いたフリーCF(青の太線)も約¥3,798億と潤沢です。投資CF(赤)がFY2026に△¥3,444億へ拡大したのは、米OTセキュリティ企業Nozomi Networksの買収など子会社取得(△¥1,581億)やSiCパワー半導体投資によるもの。財務CF(紫)のマイナス拡大は、配当¥1,136億に加え自社株買い¥1,014億を実施したためで、株主還元は強化基調です。

財務体質は、現金¥7,316億に対し有利子負債(社債・借入金・リース)¥3,633億でネットキャッシュ約¥3,700億、自己資本比率60.9%と健全。ただし「実質無借金・自己資本比率89%・現金性資産約¥9,800億」のファナックの要塞ぶりには及びません。もっともファナックの現金過多はROEを押し下げる要因でもあり、実はROEは三菱電機9.7% vs ファナック9.3%とほぼ互角。利益率が2〜3倍違っても資本効率では並ぶ、という面白い逆転です。※なお三菱電機が開示する「フリー・キャッシュ・フロー」は営業CF+投資CF(FY2026は¥2,316億)で、本図の定義(営業CF−設備投資)とは異なります。

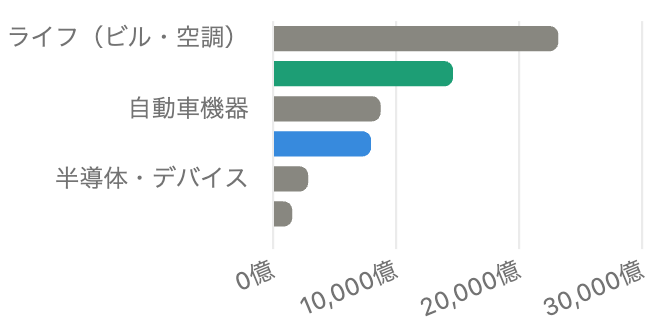

4. 三菱電機の中の「FA」:売上の約14%にすぎない

部門別売上(部門間取引を含む)。FAシステムと自動車機器は「インダストリー・モビリティ」部門の内訳。出典:会社公式IR。

ここが本記事の核心の一つです。三菱電機のFAシステムは売上¥7,982億と、単体でみれば日本有数のFAメーカーですが、全社売上(¥5兆8,947億)に占める割合は約14%。売上最大の部門はライフ(ビル・空調、¥2兆3,182億)で、防衛・宇宙を含むインフラも¥1兆4,634億あります。

つまり、「FAが好調だから三菱電機を買う」という投資は、狙った事業が株価に与える影響が薄まるということです。逆に言えば、FAが不振でも防衛や空調が支える――これがコングロマリットの長所であり短所。実際、FY2026の営業利益の稼ぎ頭はライフ(¥1,706億)とインフラ(¥1,547億、うち防衛・宇宙¥405億)で、FAシステム(¥766億)は3番手グループです。純粋にFAサイクルへ投資したいならファナック(や安川電機)のような専業、分散された安定を求めるなら総合電機、と目的によって選ぶ対象が変わります。

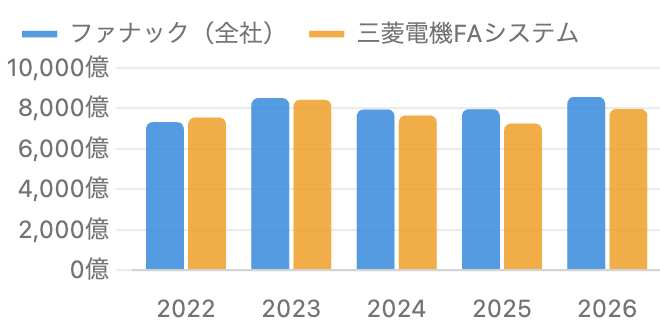

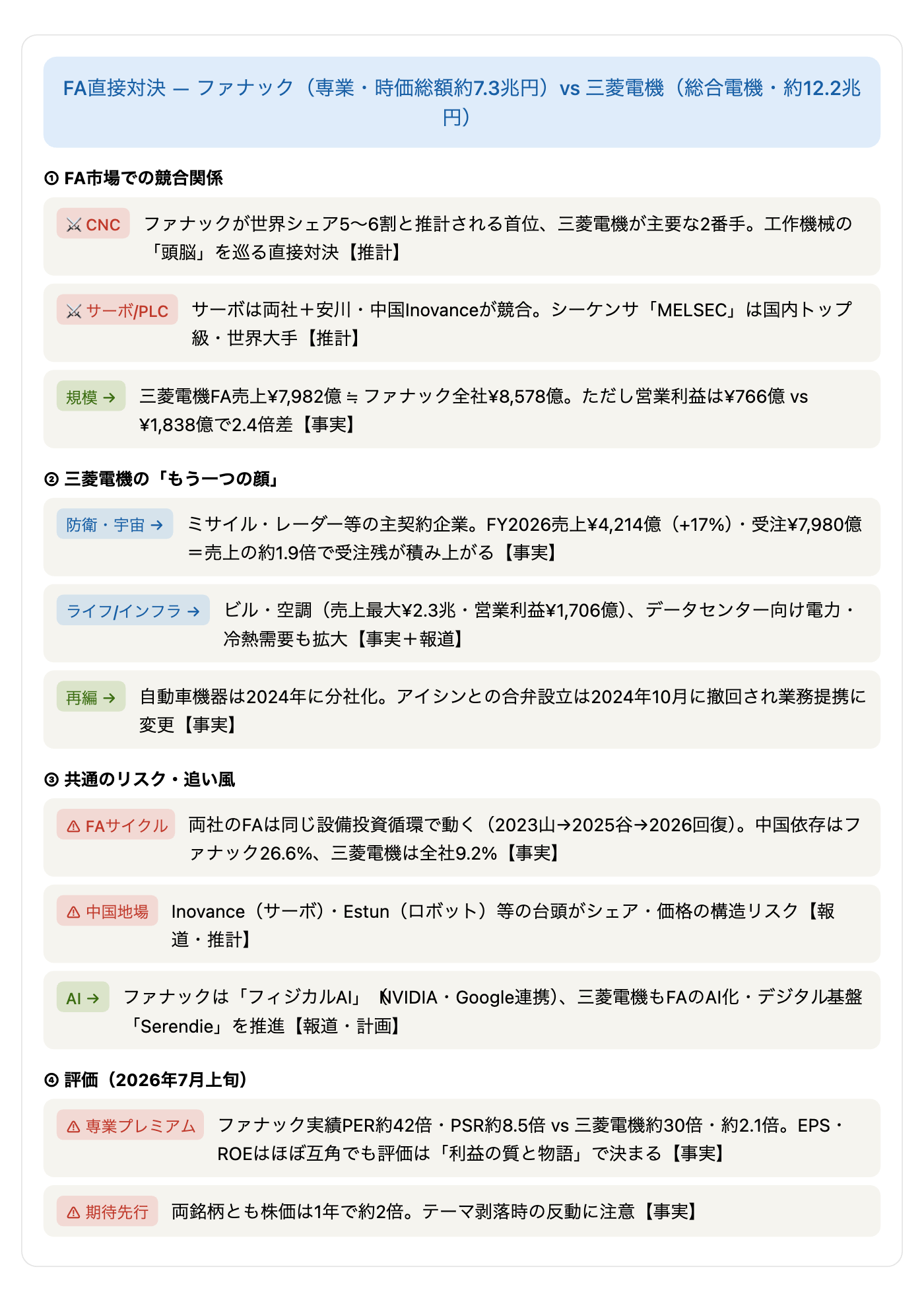

5. FA直接対決①規模:三菱電機FAはファナック全社とほぼ同じ大きさ

単位 億円。ファナック=全社売上(日本基準)、三菱電機=FAシステム部門売上(IFRS・部門間取引含む)の概算比較。出典:両社公式IR。

意外に知られていない事実ですが、三菱電機のFAシステム事業は、ファナックの会社全体とほぼ同じ売上規模です。FYE Mar-2023の山では三菱電機FA¥8,438億 vs ファナック¥8,520億とほぼ互角。直近FY2026もファナック¥8,578億に対し三菱電機FA¥7,982億と、約93%の規模があります。シーケンサ(PLC)「MELSEC」は国内トップ級・世界大手、CNCでもファナック(世界シェア5〜6割と推計される首位)に次ぐ主要プレーヤーです(シェアは調査会社等の推計)。

グラフからは両者がまったく同じ波(FAサイクル)に乗っていることも分かります。2022〜2023年のコロナ後特需→2024〜2025年の在庫調整と中国減速→2026年の回復。受注も同期しており、FY2026の受注はファナックが中国で急回復(Q4受注+55%)、三菱電機FAも受注¥8,656億(+22%)と売上を上回る水準(=回復局面のサイン)です。FY2027計画も、ファナック売上¥9,096億・三菱電機FA¥8,650億と、そろって拡大を見込みます。

データ表:FA直接対決(FYE Mar-2022〜2026+FY2027計画)

| 3月期 | ファナック売上(全社) | 三菱電機FA売上 | ファナック営業利益率 | 三菱電機FA営業利益率 |

|---|---|---|---|---|

| 2022 | ¥7,330億 | ¥7,559億 | 25.0% | 17.0% |

| 2023 | ¥8,520億 | ¥8,438億 | 22.5% | 16.9% |

| 2024 | ¥7,953億 | ¥7,664億 | 17.8% | 11.6% |

| 2025 | ¥7,971億 | ¥7,256億 | 19.9% | 6.4% |

| 2026 | ¥8,578億 | ¥7,982億 | 21.4% | 9.6% |

| 2027計画 | ¥9,096億 | ¥8,650億 | 23.3% | 11.8%※ |

三菱電機FAの営業利益額:FYE Mar-2022 ¥1,284億→2023 ¥1,422億(過去最高)→2024 ¥888億→2025 ¥467億→2026 ¥766億→2027計画 ¥1,020億。ファナック営業利益:同 ¥1,832億→¥1,914億→¥1,419億→¥1,588億→¥1,838億→計画¥2,122億。※2027計画の三菱電機FAは「調整後営業利益」基準。三菱電機FAの2022〜2024年度は各年度決算時の開示値(後年の組替再表示でFYE Mar-2024営業利益は¥805億に修正されており軽微な不連続があります)。両社は会計基準が異なるため近似比較です。出典:両社公式IR・決算報道。

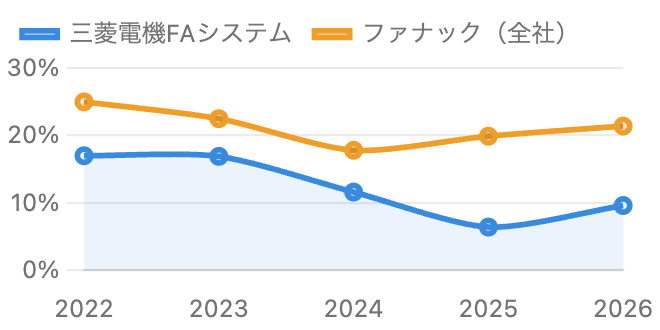

6. FA直接対決②収益性:三菱電機FAの「山」がファナックの「谷」

単位 %。ファナック=全社(日本基準)、三菱電機=FAシステム部門(IFRS)の概算比較。出典:両社公式IR。

この図が両者の「質」の差を最も端的に示します。三菱電機FAの最も良かった年(FYE Mar-2022〜2023の約17%)が、ファナックの最も悪かった年(FYE Mar-2024の17.8%)とほぼ同じ高さなのです。つまり三菱電機FAの「山」=ファナックの「谷」。直近FY2026では21.4% vs 9.6%と、2倍以上の開きがあります。

差の背景として、ファナックはCNCの圧倒的シェアと高採算の保守サービス、徹底した自前生産で構造的な高利益率を実現している一方、三菱電機FAはPLC・低圧機器など幅広い製品群で規模を取るビジネスであることが挙げられます。もう一つ重要なのは下落の深さです。2024〜2025年の中国需要低迷・在庫調整の局面で、ファナックの利益率は21%台→17.8%への低下で済みましたが、三菱電機FAは17%→6.4%へ3分の1近くまで落ち込みました。同じ逆風でも耐久力が違う――「規模は互角、収益力は別物」がFA対決の結論です。ただし三菱電機FAもFY2026は9.6%へ回復し、FY2027は調整後で11.8%(¥1,020億)を計画。回復軌道にはあります。

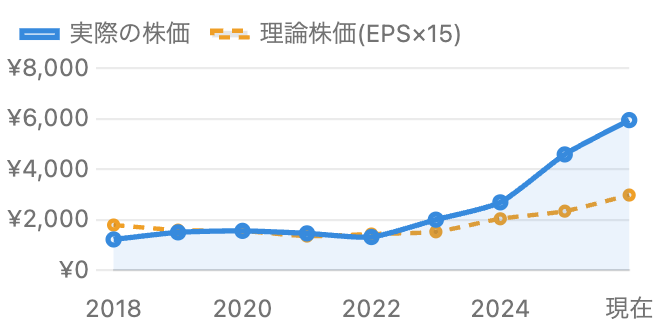

7. 株価と理論株価:「教科書どおりの株」だった三菱電機の変貌

単位 円。株価は各年末の終値(最後は2026年7月3日の現在値)、理論株価は同年3月期EPS×15(数か月のズレあり)。出典:株価=市場データ、EPS=会社IR。

ここに教育的に面白い現象があります。三菱電機の株価(青)は、2018〜2023年まで理論株価=EPS×15倍(橙)にぴったり寄り添って推移していました。まさに「教科書どおりのPER15倍前後」で評価される、典型的な成熟企業だったのです(ちなみにファナックは同じ期間、常に理論株価の2倍前後のプレミアム評価でした)。

それが2024年から急変します。防衛費増額(防衛・宇宙の受注はFY2026に¥7,980億と売上¥4,214億の約1.9倍=受注残が積み上がる状態)、データセンター向け電力・空調需要、構造改革による利益率改善への期待が重なり、株価は2023年末¥1,999→2025年末¥4,585→足元¥5,944と、理論株価(EPS×15=約¥2,975)の2倍へ切り上がりました。これは前々回のブロードコム記事で解説した「re-rating(再評価・格上げ)」の日本株版です。EPSの成長(¥101→¥198)と評価倍率の上昇(15倍→30倍)の「掛け算」で、株価は3年で約3倍になりました。裏を返せば、今の株価には「防衛と構造改革が計画どおり進む」という期待が厚く織り込まれているということでもあります。

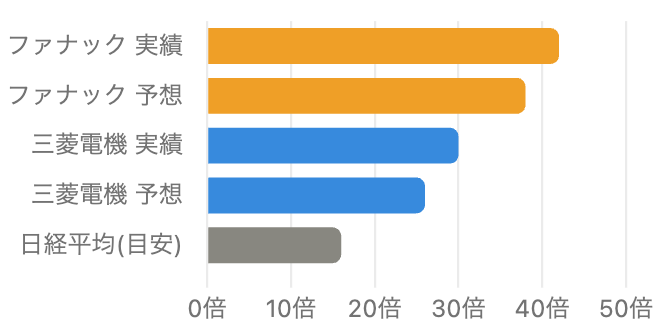

8. バリュエーション比較:専業プレミアム42倍 vs 総合電機30倍

実績PER=FYE Mar-2026 EPS基準、予想PER=FY2027会社予想EPS基準。日経平均は概算の参考値。

2026年7月上旬時点の評価を並べます。三菱電機:実績PER約30倍・予想PER約26倍・PBR約2.7倍・PSR約2.1倍。ファナック:実績PER約42倍・予想PER約38倍・PBR約3.7倍・PSR約8.5倍。どちらも日経平均(約16倍)より大幅に高く、市場の期待はすでに高水準ですが、ファナックには一貫して「専業プレミアム」が乗っています。特にPSR(売上に対する評価)は8.5倍 vs 2.1倍と4倍の開きで、これは利益率の差(21% vs 7%)をほぼ忠実に反映したものです。

興味深いのは1株あたりの数字です。EPSは三菱電機¥198.31 vs ファナック¥178.47とむしろ三菱電機が上、ROEも9.7% vs 9.3%で互角。それでも株価はファナック¥7,439 vs 三菱電機¥5,944、利益1円あたりの値段(PER)は42倍 vs 30倍と差が付きます。市場が買っているのは「今の利益」ではなく、ファナックの利益の質(高利益率・要塞財務・フィジカルAIオプション)と、三菱電機の利益の量と改善余地(防衛拡大・利益率切り上げ)という、それぞれ別の物語なのです。また両社とも足元は循環の回復+テーマ(AI・防衛)で1年で株価が約2倍になっており、期待が先行しやすい局面である点は共通の注意事項です。

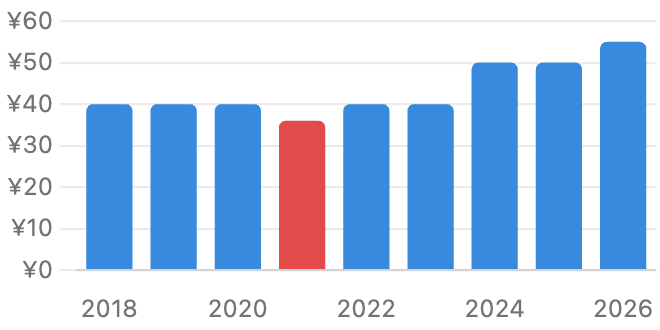

9. 配当:性向60%連動のファナック、DOE基準で安定配当の三菱電機

単位 円。赤はコロナ期の減配(¥40→¥36)。FY2027の配当は現時点で未定。出典:会社公式IR。

配当の設計思想も対照的です。ファナックは「連結配当性向60%」の変動配当で、利益の山谷に合わせて配当も大きく上下します(FY2026は¥107.09、利回り約1.4%)。一方、三菱電機は「調整後DOE(株主資本配当率)3%程度」を目安に安定配当を志向し、利益でなく資本を基準にするため変動が小さいのが特徴です。実績はFY2024〜2025の¥50→FY2026¥55(配当性向27.7%)、利回り約0.9%。コロナ期のFYE Mar-2021に¥40→¥36へ減配した歴史はあるものの、振れ幅はファナックよりずっと穏やかです。

加えて三菱電機はFY2026に自社株買い¥1,014億を実施(前年の約3倍)し、過去には取得した自己株の消却も行うなど、総還元を強化しています。ただしFY2027の配当は本記事時点で「未定」(会社は決定後速やかに開示するとしています)。どちらの株も利回りは1%前後で、配当目的というより「値上がり(成長・再評価)を買う」性格の銘柄と言えます。

10. ファナック×三菱電機の関係図

「事実(開示・実績)」と「報道・計画・推計」を区別して整理。

リスクと注意点

- 【三菱電機】防衛・再評価の期待先行:株価は1年で約2倍、PERは長年の15倍前後から30倍へ切り上がった。防衛予算の執行ペースや利益率改善が計画を下回れば、評価倍率が巻き戻るリスク。FY2027予想の利益は「調整後営業利益」基準で、構造改革費用等は含まれない点にも注意。

- 【三菱電機】コングロマリットの宿命:FA目的で買ってもFAは売上の約14%。自動車機器(アイシンとの合弁撤回後も構造改革途上)、家電の競争激化など、他部門の不振が足を引っ張る可能性が常にある。過去には検査不正問題(2021年発覚)などガバナンス面の課題も経験。

- 【ファナック】循環株の高値圏:実績PER約42倍は回復途上の利益で計算した値とはいえ、10年平均EPS(約¥150)×15=約¥2,250に対し株価は3倍超。フィジカルAI期待が剥落すれば下値も大きい(詳しくはファナック単体分析の記事参照)。

- 【共通】FAサイクルと中国:両社のFA事業は世界の設備投資・中国市況で大きく振れる。2024〜2025年の在庫調整では三菱電機FAの営業利益は3分の1(¥1,422億→¥467億)になった。中国地場メーカー(Inovance・Estun等)の台頭は構造的なシェア・価格リスク。

- 【共通】為替:ファナックは海外売上約73%、三菱電機も約50%。円高は両社の利益の逆風(三菱電機のFY2027前提は1ドル150円)。

- 【比較上の注意】:ファナック(日本基準・全社)と三菱電機FA(IFRS・部門、部門間取引含む)の比較は近似。三菱電機FAの過去数値には組替再表示による軽微な不連続がある。

今後の展望

FAサイクルは、両社の受注(ファナック中国+55%、三菱電機FA+22%)が示すとおり回復局面にあり、人手不足・自動化・AIという長期の追い風は不変です。FY2027はファナックが売上¥9,096億・営業利益¥2,122億、三菱電機が売上¥6.2兆・調整後営業利益¥5,900億(うちFA¥1,020億)と、そろって過去最高の計画を掲げています。三菱電機は防衛・宇宙の受注残と利益率改善が実現すれば、「PER15倍の成熟株」から「構造改革で成長する複合企業」への再評価が定着する可能性があります。

一方で、両銘柄とも株価は期待を先取りして1年で約2倍になっており、計画未達・テーマ剥落・円高・中国減速のいずれかで調整が入りやすい水準です。専業のファナックはFAサイクルとAI期待に、総合電機の三菱電機は防衛と構造改革に、それぞれ株価の運命を握られている――同じ「FAの雄」でも、株として見れば別の生き物だという理解が出発点になります。

まとめ

ファナックと三菱電機のFA対決を実データで見てきました。結論はこうです。①規模は互角(三菱電機FA¥7,982億 ≒ ファナック全社¥8,578億)。②収益力は別物(営業利益率21.4% vs 9.6%、三菱電機FAの「山」がファナックの「谷」)。③会社としては別の生き物(専業ファナックはFAサイクルを直接買う株、三菱電機はFA・防衛・空調の詰め合わせで、足元の主役は防衛・宇宙)。④評価も別(専業プレミアムのPER42倍 vs 再評価が進んだ30倍。EPSとROEはほぼ互角)。

「ファナックと三菱電機、どちらが良い会社か」という問いは、実は「FAの純度と質を買うか、分散と改善余地を買うか」という問いです。そして本サイトで繰り返してきたとおり、「いい会社か」と「いくらで買うか」は別問題。両銘柄とも1年で株価が約2倍になった今は、事業の質だけでなく、織り込まれた期待の大きさ(PER・PSR)と、いまサイクルのどこにいるかを必ずセットで確認することが大切です。

データソース & 検証

- 三菱電機の財務:三菱電機 公式IR(2026年3月期 決算短信〔IFRS〕2026年4月28日発表・決算説明会資料)。部門別・CF・配当・自社株買いも同資料。FAシステムの過去数値はオートメーション新聞等の決算報道でクロスチェック。クロスチェックにIRBANK・stockanalysis.com。

- ファナックの財務:ファナック公式IR(2026年3月期決算短信、日本基準)。当サイトのファナック単体分析記事(2026年6月)の検証済みデータと整合。EPS・配当・株価は2023年4月の1:5分割調整後。

- 株価・バリュエーション:2026年7月3日終値の市場データ。理論株価はEPS×15の概算。

- 事業・競合・計画:CNC・サーボ・PLCの世界シェアは調査会社等の推計で幅があります。三菱電機モビリティの分社化・アイシンとの合弁撤回と業務提携への変更、Nozomi Networks買収は各社発表・報道に基づき「事実」と「報道・計画・推計」を区別して記載。

本記事は公開情報(主に両社公式IR)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。両社とも会計年度は3月末締めで、ファナックは日本基準、三菱電機はIFRS(2019年3月期から任意適用)のため、両社間およびFAシステム部門との比較は近似です。三菱電機のFAシステム部門の売上には部門間取引が含まれ、過去数値には組替再表示による軽微な不連続があります。三菱電機の2027年3月期会社予想の利益は「調整後営業利益」という営業利益と異なる指標です。株価・理論株価(EPS×15)・PER・PSR・PBRは参照日(2026年7月3日)時点の概算であり、両銘柄とも短期間に大きく変動します。FA事業は景気循環の影響が大きく、EPS・利益率・配当は年度により大きく変動します。世界シェアや中国地場競合の数値は調査会社等の推計で出典により幅があります。「事実(確定財務・開示)」と「報道・計画(将来予想・提携・市場シェア推計・中期計画目標)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。