日本のメガバンクである三菱UFJフィナンシャルグループ(三菱UFJ銀行:8306)とみずほフィナンシャルグループ(みずほ銀行:8411)の業績と株価を比較して、今後の両社の業績を株価の予想・見通しを立てたいと思います。

この記事の内容をざっくりまとめると、次の2点に要約されます。

(1)銀行株は景気循環株である。また、IT企業の金融への進出(フィンテック企業)によって競争が激化していて、この2つの銀行を取り巻く環境は今後も一層厳しさがますと予想される。

(2)今後は金利上昇で一時的にはこの2つの銀行の業績・株価は上昇するかもしれないが、長期的には日本の人口減、フィンテック企業との競争激化で業績・株価ともに伸び悩むと予想される。

まず、個別企業を見る前に、銀行業界全体の状態を把握しておきましょう。

銀行業界の市場規模とシャア

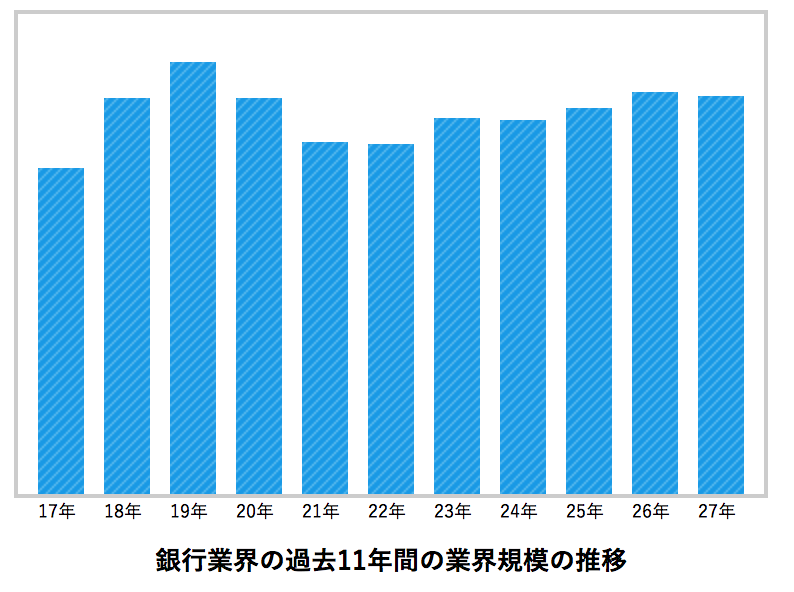

個別の銀行の業績を見る前に、まず銀行業界全体の動向を見ておきましょう。次の図は、日本の銀行全体の経常収益(普通の会社の売上高に相当)の合計(主要100社余り)の推移です。(https://gyokai-search.com/3-bank.htmから引用)

この図を見てもわかる通り、銀行業界全体の経常収益はほぼ横ばいですね。。。銀行業界は成長産業というよりは、完全に成長の止まった成熟産業です。

また、この図を見て気づくことは、平成19年度(2007年)をピークに平成21年度(2009年)まで銀行業界全体の業績が下落していることです。これは、リーマンショックとその後に続く世界経済危機が原因です。銀行業は景気に左右される業種であることがわかります。

次にそれぞれの銀行のシェアを見てみましょう。次の図は、各銀行のシェアを経常収益でみたものです。(https://gyokai-search.com/3-bank.htmからの引用)

経常収益では、1位が三菱UFJフィナンシャルグループ、2位が三井住友フィナンシャルグループ、3位がみずほフィナンシャルグループです。いわゆる3大メガバンクが上位3位までを独占しています。この3社だけで日本の銀行のシェアの55%を独占しています。

過去、3大メガバンクをはじめとして銀行業界は多くの吸収合併を繰り返してきました。三菱UFJや三井住友などの名称をみても明らかですね(笑)。三菱UFJや三井住友、みずほが吸収合併を繰り返して、メガバンクに成長してきた背景には、銀行という業種は「サービスの差別化がしにくい」という特徴と「スケールメリット」が挙げられます。

銀行という業種は、国からの多くの規制があり、あまり自由に商売をすることができません。それで、多くの銀行で似たようなサービスを提供しており、手数料などもほぼ横並びです。その為、銀行業は差別化がしにくいといえ、製造業におけるアップルのように一つのヒット製品で同業他社を圧倒するということはできません。

一方、銀行には吸収合併によりスケールを大きくすることに対するメリットがあります。2つの銀行が吸収合併することにより、本部機能の統合・近隣に重複する支店の統合などで費用が抑えられ経営の効率が上がります。また、営業・融資のノウハウの共有により競争力が上がります。さらに、規模拡大により、顧客の利便性の向上、信用度・ブランド力が向上します。

近年の金融のオンライン、インターネット化に伴い、中規模な銀行が独自にそれぞれシステムを持つより、吸収合併をして一つのシステムにした方が効率が良く競争力が高くなるということもあります。(ITシステムの統合には様々なトラブルが付き物ですが、、、)

このような理由から多くの銀行が吸収合併を繰り返して規模拡大を図ってきた訳です。

銀行業界全体の話から、三菱UFJとみずほの2つの銀行の業績を個別に、これから見てみましょう。

三菱UFJフィナンシャルグループとみずほフィナンシャルグループの売上高、EBITDA,純利益の推移

企業業績を見る上で重要な損益計算書の主要項目の推移を見てみましょう。次の2つの図が三菱UFJフィナンシャルグループ(三菱UFJ銀行)とみずほフィナンシャルグループ(みずほ銀行)の2社の売上高、EBITDA、純利益の推移です。

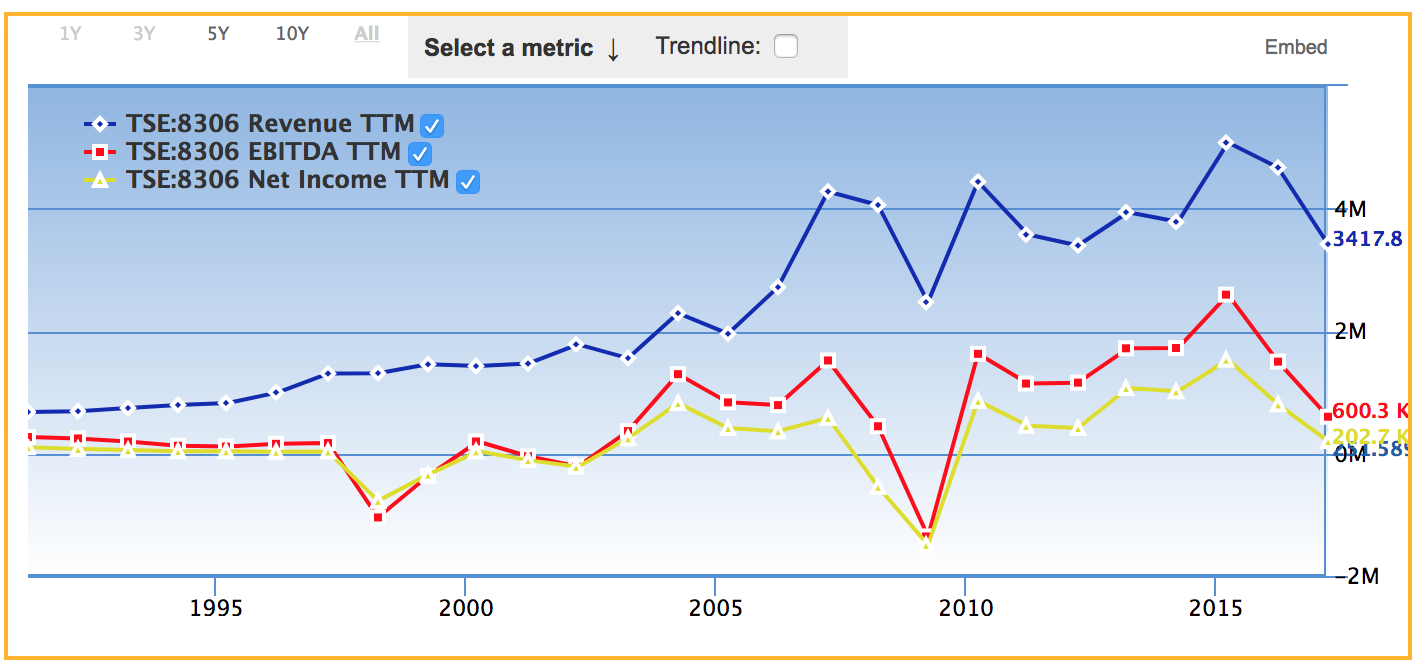

まずは、三菱UFJフィナンシャルグループ(三菱UFJ銀行)の売上高、EBITDA、純利益の推移です。

(三菱UFJフィナンシャルグループの売上高、EBITDA、純利益の推移)

上の図で、青色が三菱UFJフィナンシャルグループの売上高、赤色がEBITDA、黄色が純利益です。やはり、目立つのが、2008年あたりに起きたリーマンショック直後の売上高、利益(EBITDA、純利益)の落ち込みですね。EBITDA、純利益共にマイナスになっています。

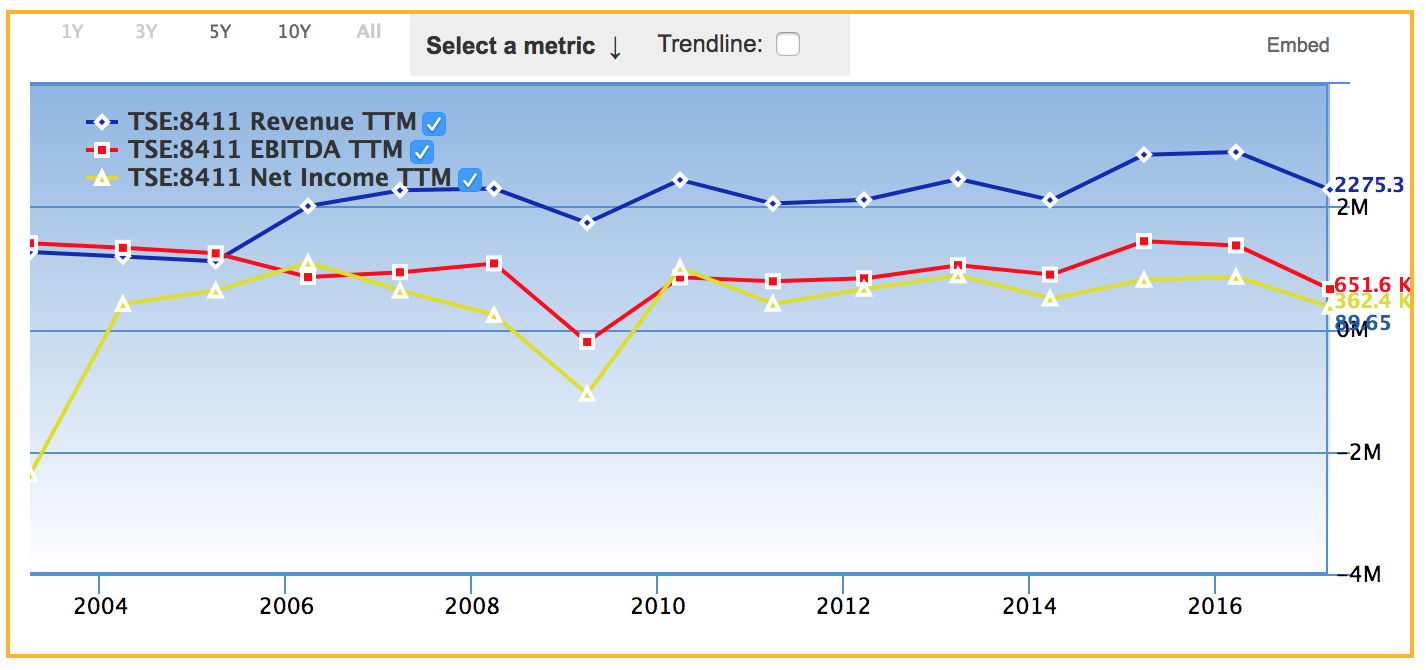

次の図は、上図と同様に、みずほフィナンシャルグループ(みずほ銀行)の売上高、EBITDA、純利益の推移です。

(みずほフィナンシャルグループの売上高、EBITDA、純利益の推移)

一つ前の図と同様に、青色がみずほフィナンシャルグループの売上高、赤色がEBITDA、黄色が純利益です。三菱UFJフィナンシャルグループと同じく、リーマンショック後の売上高、EBITDA、純利益の落ち込みがひどいですね。

この2つの銀行の業績を見てみると、銀行は典型的な景気循環業です。銀行が景気に大きく左右される業種であるのはなぜでしょうか?

それは、銀行のビジネスモデルにあります。銀行の利益の源泉は、長短の金利差にあります。長期金利(例えば10年物の国債の金利など)が高く、短期金利が低い時に銀行は儲かります。預金者から短期(低い金利)でお金を借りて、企業などに長期(高い金利)で金を貸し出すのです。

不況になると、長期金利が下がってきて長短金利差がなくなって銀行は儲からなくなります。また不況になると、貸出先の企業の業績が悪くなり、不良債権になったり、回収不能になったりして銀行の損失になります。

このような訳で、銀行は景気の良し悪しに大きく左右される景気循環業態になります。

また、2つの銀行共にEBITDAと純利益の伸びがイマイチですね。。。先ほども言いましたが、日本の銀行は成熟か衰退産業入りしていると思われます。

三菱UFJ銀行とみずほ銀行のキャッシュフローの推移

次に実際の現金の流れがわかるキャッシュフローの推移を見てみましょう。キャッシュフロー計算書は、利益操作がしにくく信頼度が高いので、損益計算書と共に確認しておくことが重要です。

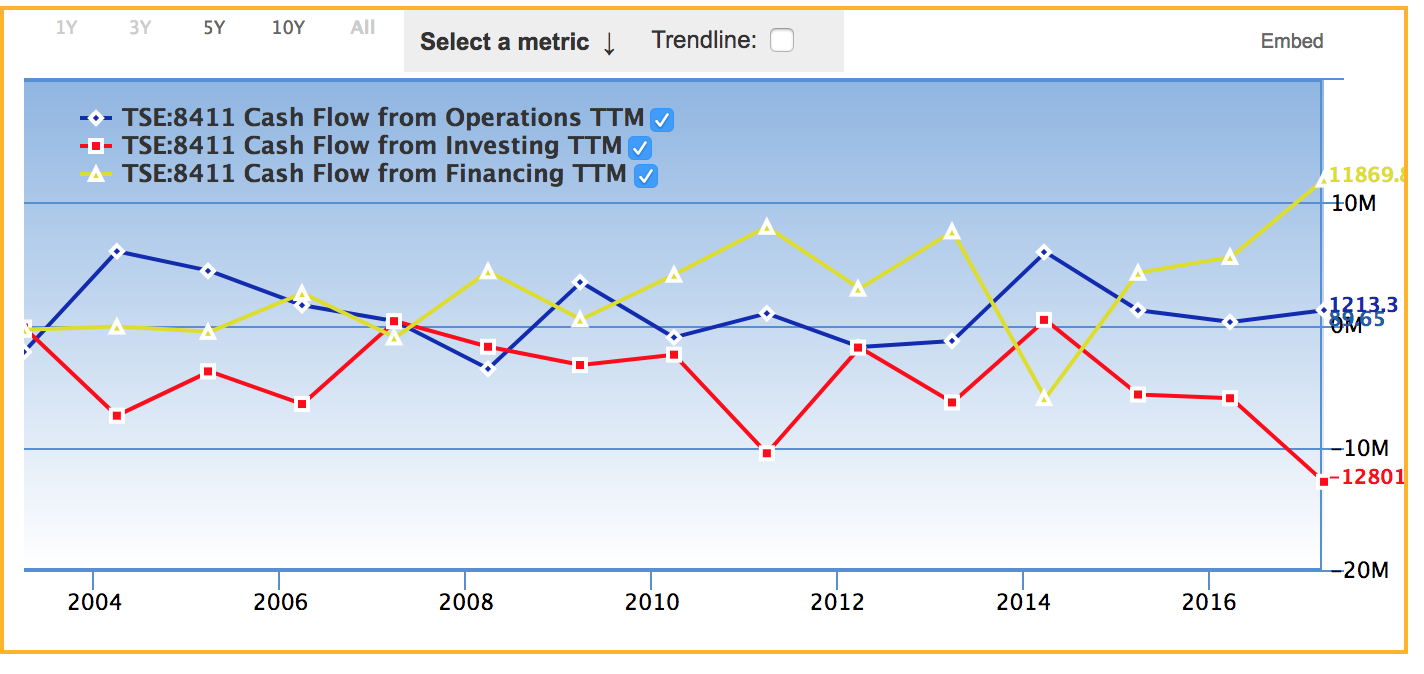

次の図が三菱UFJフィナンシャルグループのキャッシュフローの推移です。

(三菱UFJフィナンシャルグループのキャッシュフローの推移)

青色が三菱UFJフィナンシャルグループの営業キャッシュフローです。赤色が投資キャッシュフロー、黄色が財務キャッシュフローを表します。(このキャッシュフローは米国会計基準で作成されています。)三菱UFJフィナンシャルグループのキャッシュフローで特徴的なのは、投資キャッシュフローと財務キャッシュフローが鏡のように上下対象の形をしていることです。基本的に調達した資金を、投資に回しているためにこのような上下対象の形をしています。

一方、三菱UFJフィナンシャルグループの営業キャッシュフローに注目すると、ほとんどヨコヨコですね。。。これは、現金を稼ぐ力が弱いことを示していて、投資対象としては不安ですね。。。

次に比較のために、みずほ銀行のキャッシュフローをみてみましょう。

(みずほフィナンシャルグループのキャッシュフローの推移)

青色が、みずほフィナンシャルグループの営業キャッシュフローです。赤色が投資キャッシュフローで、黄色が財務キャッシュフローです。みずほ銀行の投資キャッシュフローと財務キャッシュフローは、三菱UFJフィナンシャルグループと似たような形をしていますね。調達してきた資金(プラスの財務キャッシュフロー)を投資(マイナスの投資キャッシュフロー)に回していることがわかります。

そして、みずほフィナンシャルグループの営業キャッシュフロー(青色)もやはりヨコヨコですね。。。

2つの銀行のキャッシュフローから見ても、銀行業が成長していないことがわかります。

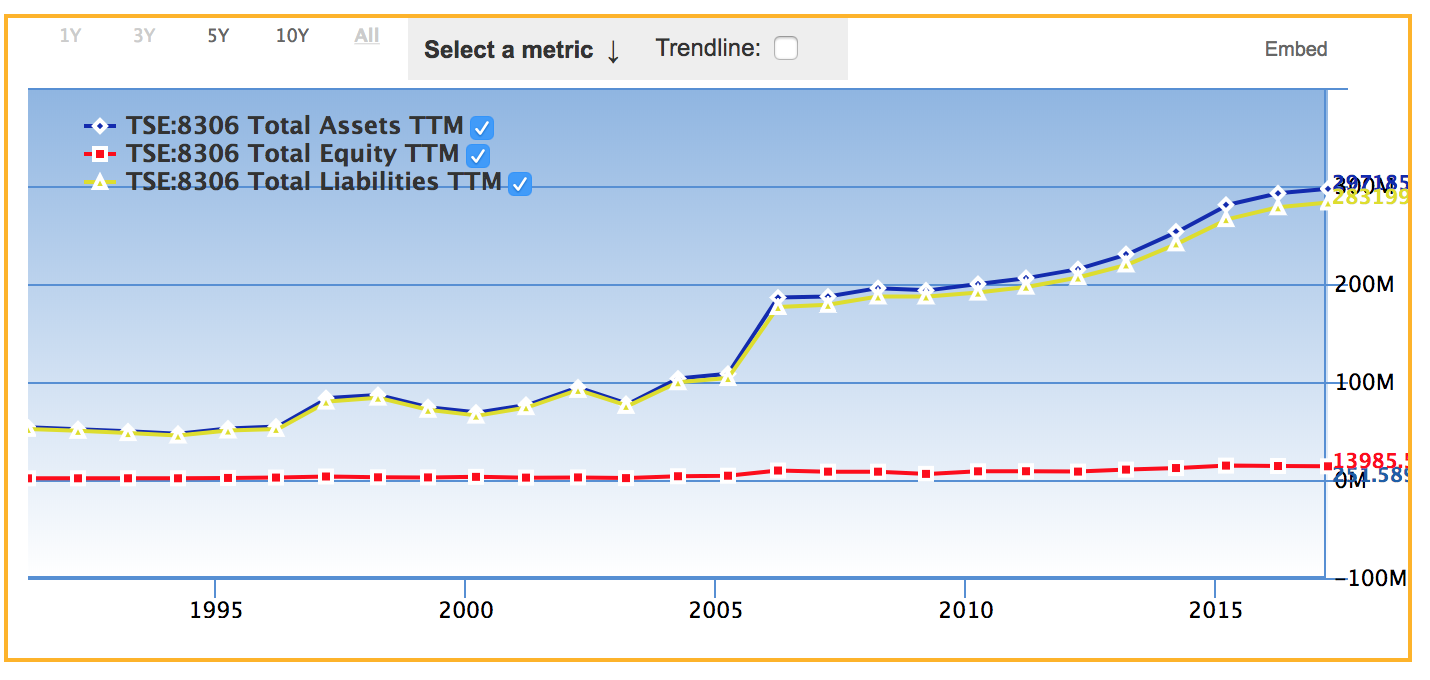

三菱UFJフィナンシャルグループとみずほフィナンシャルグループの総資産、自己資本、負債の推移

それでは、2つの銀行の貸借対照表の主要項目(総資産、自己資本、負債)の推移を見てみましょう。

まずは、三菱UFJ銀行の総資産、自己資本、負債の推移が下の図です。

(三菱UFJフィナンシャルグループの総資産、自己資本、負債の推移)

青色が三菱UFJフィナンシャルグループの総資産で、赤色が自己資本、黄色が負債の推移です。この三菱UFJ銀行のグラフをみてもわかりますが、銀行は自己資本比率が他の業種に比べて非常に低いです。理由は銀行のビジネスモデルにあります。銀行は、預金者などから借りた金(負債)を、企業などに貸し出したり投資をしたりして利益をあげています。預金者から集めたお金は負債として計上されますので、総資産に比べて負債の比率が大きくなります。

次に、みずほ銀行の総資産、自己資本、負債の推移をみてみましょう。

(みずほフィナンシャルグループの総資産、自己資本、負債の推移)

先ほどと同様に、青色がみずほ銀行の総資産、赤色が自己資本、黄色が負債の推移を表します。やはり三菱UFJフィナンシャルグループなど他の銀行と同様に、総資産に比べて負債の比率が大きく、自己資本の比率が低いですね。

この2つの銀行の自己資本比率の小ささは、銀行業特有のものですので、そんなに心配しなくても良いでしょう。

三菱UFJ銀行とみずほ銀行のセグメント別の解析

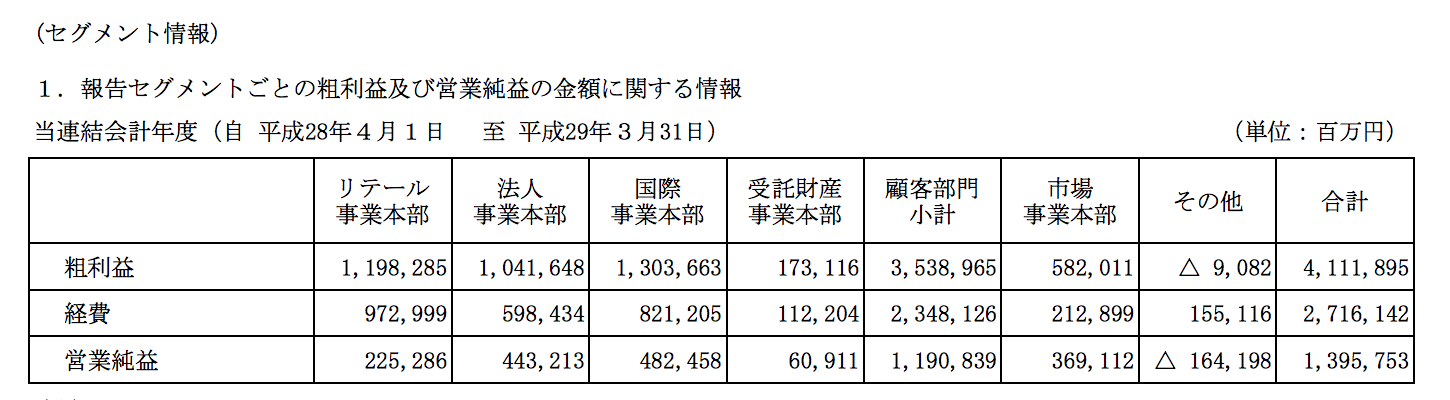

それでは、セグメント別情報をみて、2つの銀行の利益構造を見てみましょう。決算短信に載っているセグメント別情報は、企業活動を細かく見るのに非常に役に立ちます。

まずは、三菱UFJグループのセグメント情報をみてみましょう。

(三菱UFJフィナンシャルグループのセグメント情報)

上の図で、左から「リテール事業」は個人・中小企業相手のビジネスですね。次の「法人事業」は大企業相手のビジネス、3つ目の「国際事業」は海外進出日系企業や非日系企業向けのビジネス、4つ目の「受託財産事業」はプライベートバンキングや証券代行業などの仕事です。一つ飛ばして、6つ目の「市場事業」は、金利、株、クレジットなどへの投資業務などのビジネスです。

粗利益の規模から見ると、リテール、法人、国際事業、市場事業が大きいですね。ただ、純利益で見てみると法人、国際、市場事業が大きくなっています。リテール事業は儲かりにくいことがわかります。

リテール事業の利益の小ささを見てみると、最近、紙の預金通帳に手数料を取ろうとしている銀行の気持ちがわかりますね(笑)

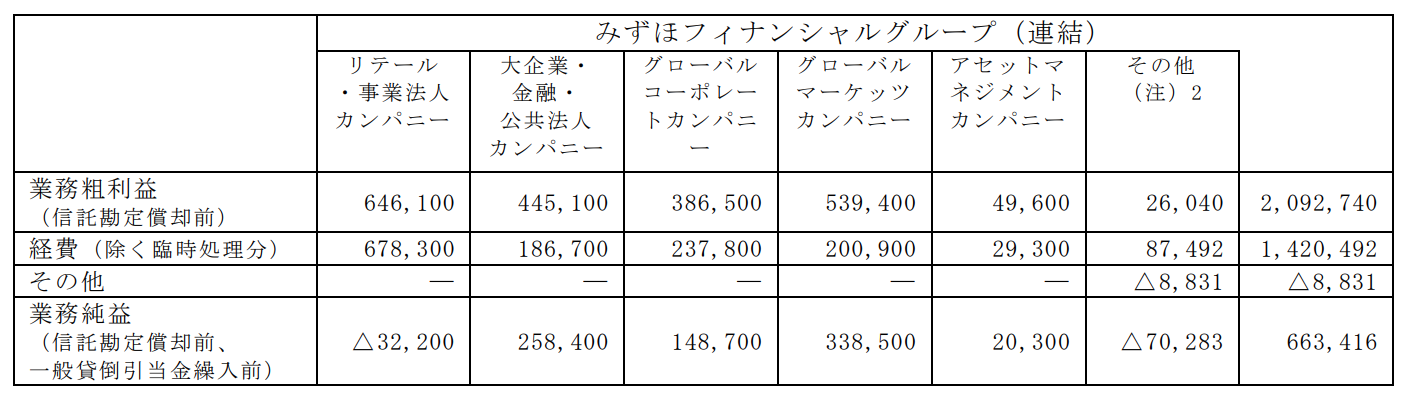

次にみずほ銀行のセグメント別情報を見てみましょう。

(みずほフィナンシャルグループのセグメント)

みずほ銀行のセグメントは、三菱UFJ銀行のセグメントとほとんど同じですね。(セグメントの名称は違いますが、内容は同じです。)

最初の「リテール・事業法人カンパニー(リテール事業)」は個人・中小企業相手の業務です。次の「大企業・金融・公共法人カンパニー(法人事業)」は、その名の通り大企業・金融・公共法人相手の業務です。「グローバルコーポレートカンパニー(国際事業)」は、外国との国際的な業務です。「グローバルマーケッツカンパニー(市場事業)」は、金利・株・債券などへの投資業務です。最後の「アセットマネジメントカンパニー(受託財産事業)」はプライベートバンキングや証券代行業です。

粗利益の規模で見ると、みずほ銀行は三菱UFJ銀行と同じく、リテール、法人、国際、市場事業のセグメントが大きいですね。ただ、純利益で見てみると、やはり法人、国際、市場事業の3つが大きいです。そして、リテールは赤字になっています。これは、三菱UFJ銀行と全く同じで、みずほ銀行もリテール部門が苦戦していますね(笑)

2つの銀行のセグメント情報をみると、個人や中小企業相手のビジネスは儲からないことがわかります。この事実から、ドラマの半沢直樹の中小企業相手の貸し剝がしの場面を思い出してしまった人もいるかもしれません。銀行から見ると、個人や中小企業相手の商売はそれほど魅力的でないということですね。。。

三菱UFJ銀行とみずほ銀行の株価・理論株価の推移

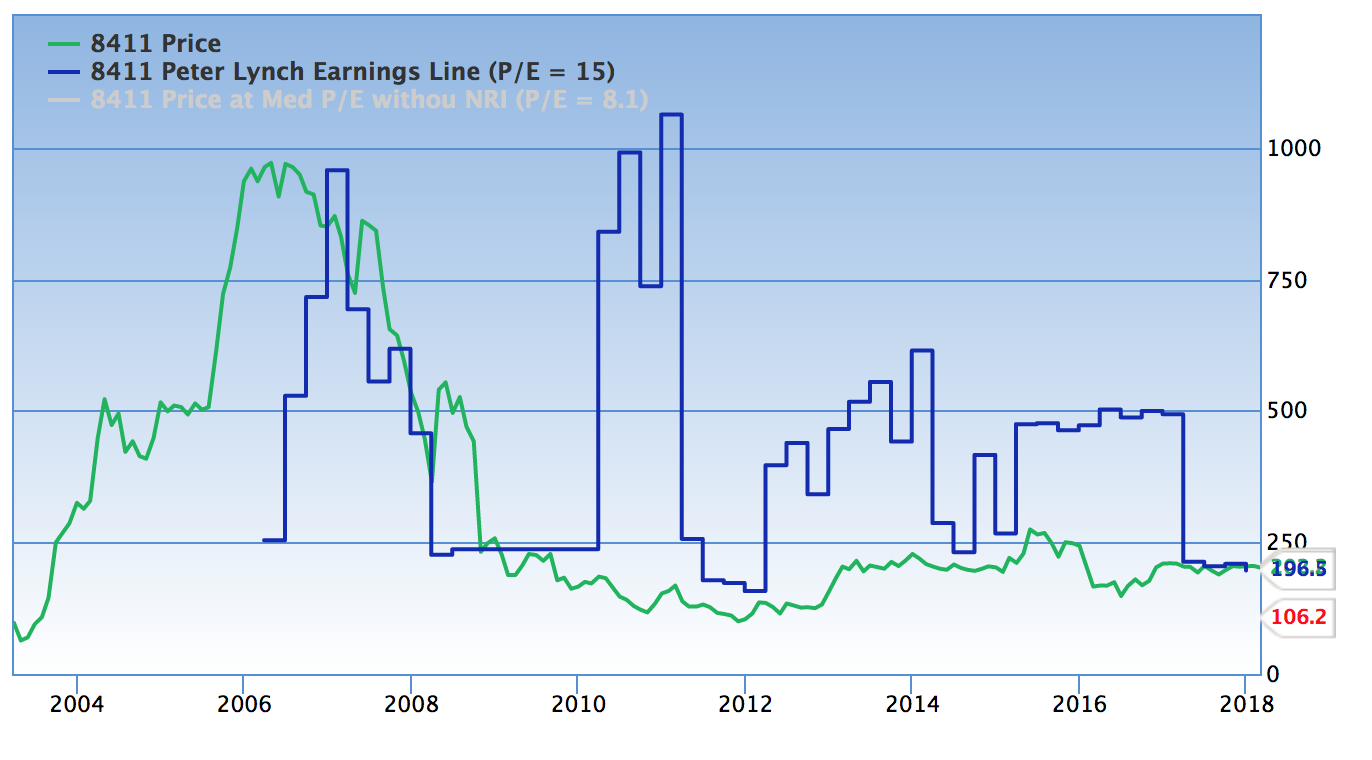

三菱UFJフィナンシャルグループ(三菱UFJ銀行)とみずほフィナンシャルグループ(みずほ銀行)の2つの銀行の株価(緑色)と理論株価(青色)の推移を見てみましょう(下図)。理論株価は、一株あたりの純利益(EPS)の15倍で計算されています。

(三菱UFJフィナンシャルグループの株価と理論株価)

(みずほフィナンシャルグループ株価と理論株価)

上の2つの図とも、緑色が株価、青色が理論株価です。上の2つのグラフの横軸の期間が異なるのですが、2つの銀行に共通して特徴的なことは、株価が2007年頃をピークを迎えて、その後大幅に下落して、そのままヨコヨコとなっているところです。2007年頃というとリーマンショックを発端とする世界金融危機が始まった時ですね。その後に欧州債務危機で世界的な不況が続きますが、最近になって米国を中心として景気が回復して他業種はリーマンショック以前の水準まで株価が回復しています。

ところが、この2つの銀行をはじめとして多くの銀行の株価は、リーマンショック以前の株価水準まで回復していません。。。株価は、理論株価と同じかまたはそれ以下の水準を推移しています。

銀行の株価が上がっていない理由は、一つには単純に利益が伸びていないことと、もう一つには銀行の将来期待が薄いからです。

銀行の利益が伸びない理由は3つあります。一つ目の理由は長期金利が未だに低迷していることです。銀行の収益源は長短の金利差ですので、長期金利が上がらないと儲かりません。2番目の理由はリーマンショック後に国は銀行規制を厳しくしたことです。最後の理由は、新興のITと金融を融合させたフィンテック企業の台頭により、競争が激化していることです。

米国の景気回復に伴って、アメリカの長短金利(米国10年物国債、フェデラルファンドレート(FF金利))も上昇してきています。今後、米国の景気・金利上昇につられる形で、日本の長短金利も上昇を始め、長短金利差も開いていく可能性が大きいと思われます。これに伴い中期的には、三菱UFJとみずほの2つの銀行の収益も改善を始めて、株価も上昇すると予想されます。

ただ、長期的には、日本国内の人口減少とフィンテック企業の台頭などの市場環境の変化によって、2つの銀行の収益、株価とも厳しい状態になるでしょう。

つまり、フィンテック企業による金融の高度IT化は、今後の銀行業界の形態を大きく変えて、それはこの2つの銀行にも大きな影響をもたらすと思います。ブロックチェーン技術を用いたICOなどの銀行を介さない資金調達方法、人口知能による融資審査の自動化など、これまで銀行のメインビジネスであったものが、IT企業によって侵食されてきています。

また、ビットコインなどの仮想通貨技術が、銀行を介さない決済手段を提供をし始めています。これは銀行の手数料ビジネスにとって脅威です。

三菱UFJとみずほの2つの銀行への株の投資戦略としては、中期的には買いですが、長期的にはホールドしないという方針が良いと思われます。

📊 関連記事:この銘柄は高配当株ランキングTOP20にも登場しています。他の銘柄との比較はこちらをご覧ください。