マイクロソフト(Microsoft Corporation : MSFT )は、1990年代にウィンドウズやオフィス製品(ワード、エクセルなど)を販売して以来、世界のIT市場の覇者となりました。ただその後、デスクトップやノートパソコンからスマホに需要が移っていく中、マイクロソフトはフーチャーフォーンを販売しますが、人気が出ずにスマホ市場から敗退しました。スマホシフトへの失敗で業績が伸び悩む中、現在マイクロソフトはクラウド事業の拡大を狙っています。

IT業界は現在、スマホ、クラウド、人工知能に主戦場を移しています。スマホ市場では、アップルが覇権を握っています。また、アンドロイド用OSはグーグルによって作られました。クラウドはアマゾンがAWSというブランドで首位を独走中です。クラウドではアマゾンの後を追って、IBMやマイクロソフトが追いかけています。人工知能分野では、グーグル、IBM、そしてマイクロソフトが今後の覇権を握ろうと競争を始めています。現在のところ人工知能では、Tensor Flowという人工知能用のツールを提供しているグーグルが一歩抜け出している感じがします。

さらに近未来にはIoTやロボットに主戦場が移っていくでしょう。IoTやロボットについては、まだ各社、研究段階だと思いますが、近いうちにキラーデバイスが出てくると予想されます。

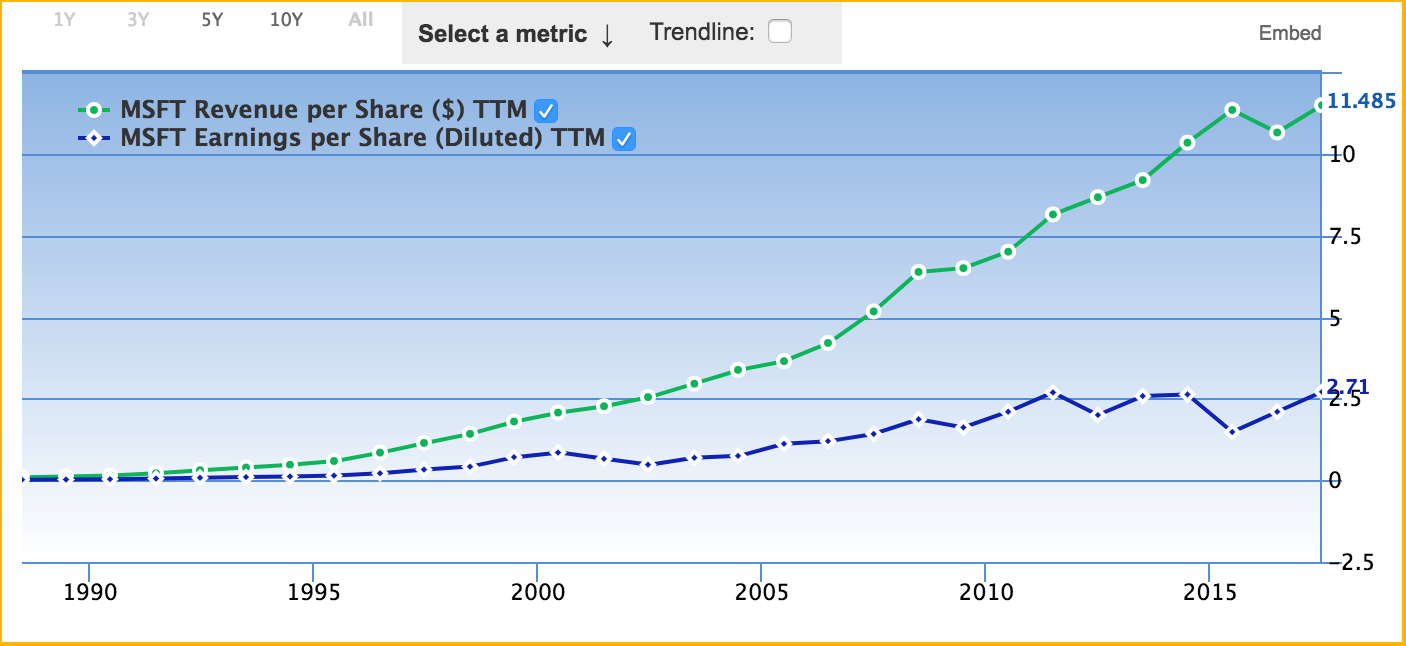

このような状況の中、マイクロソフトはクラウド、人工知能分野で市場拡大を狙っています。マイクロソフトの一株あたりに売上と利益の推移を見てみましょう。

マイクロソフトの売上は1990年代から現在に到るまで順調に伸びていますが、2010年代に入ってから利益の伸びが停滞しています。売上が伸びているのに、利益が伸びていないのには2つのケースが考えられます。一つは、セールスや安売りで薄利多売になっているケースです。もう一つは利益は出ているが、その利益を新規事業などに投資にしている場合です。マイクロソフトの場合はどちらのケースにでしょうか?

これを知るには、キャッシュフローの推移を見ればわかります。下図がマイクロソフトの営業キャッシュフロー(青色)と投資キャッシュフロー(赤色)の推移です。

営業キャッシュフロー(青線)と投資キャッシュフロー(赤線)のラインがワニの口のように広がっています。これは年々営業による利益は十分に伸びているが、その大きな利益をそのまま投資に回していることがわかります。これは、先ほどの説明では後者のケースに当たります。つまり、薄利多売で利益が出ていないわけではなくて、営業でキャッシュは十分に稼いでおり、それを大きく投資に回しているので心配のないケースと言えるでしょう。問題は、この大きな投資が将来のさらなる利益向上に繋がるかどうかです。

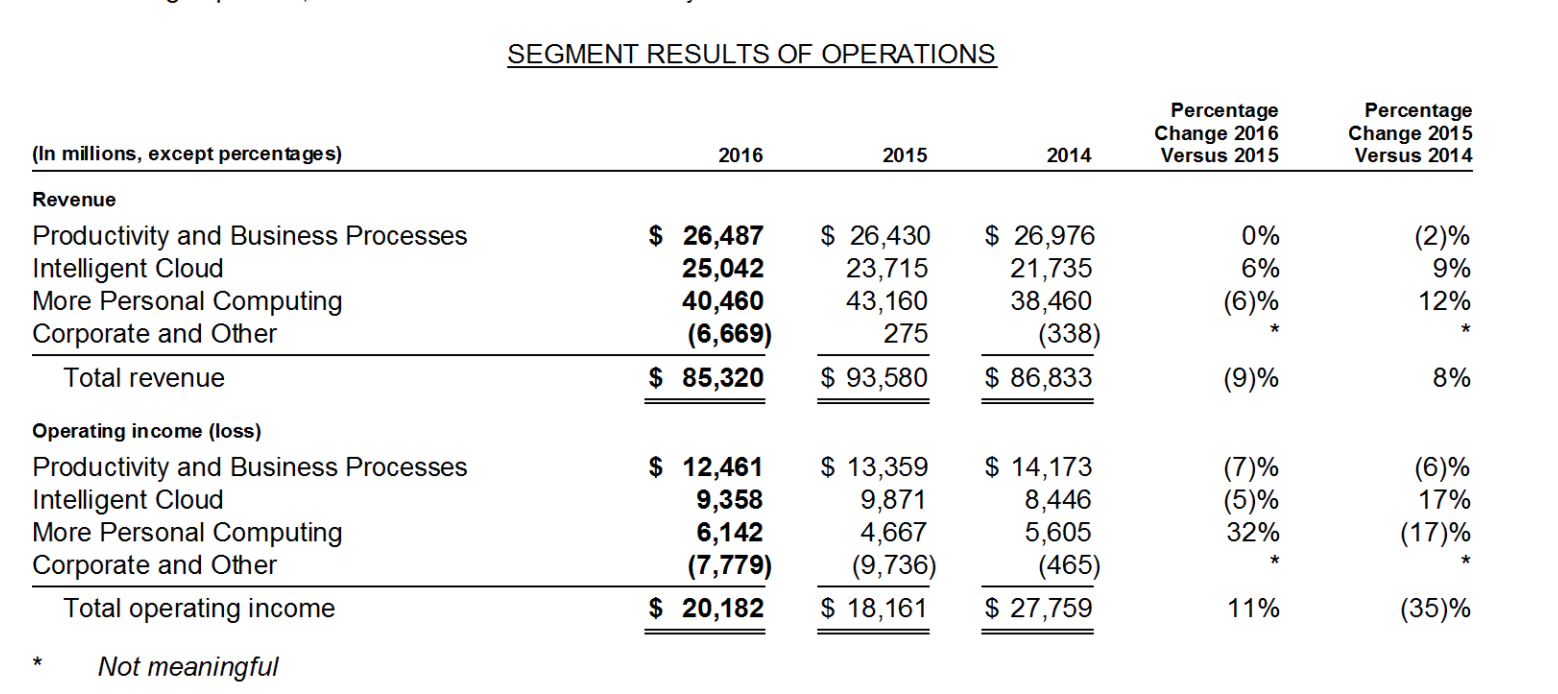

さて、マイクロソフトの事業をもっとよく知るために各セグメント別の売上と利益の推移をみてみましょう。下図は2016年のマイクロソフトの年間報告書に書いてあるセグメント別の売上と営業利益の3年間の推移を示したものです。

最初の「Productivity and Business Processes」はいわゆるワード、エクセル、パワーポイントなどのOffice製品の事業です。次の、「Intelligent Cloud」はAsureなどのクラウド、人工知能(AI)事業です。3番目の「More Personal Computing」はウィンドウズなどのOSの事業です。最後の「Corporate and Other」は、繰り延べ利益・費用などの調整費です。

それでは、2016年でセグメント別の売上高利益率を計算してみましょう。1番目のOffice製品事業では、売上高利益率は47%と非常に高いです。これはワードやエクセルなどのオフィス製品は、マックも含めてほぼ独占状態になっているからですね。このワードやエクセルなどのオフィス製品事業にはライバルが不在なので価格競争をしなくて済むので、非常に高い売上高利益率を誇りボロ儲け状態です(笑)。ただ、Office製品事業ではここ3年間売上がほぼ変わらないまま、少しづつですが利益だけ減ってきています。Office製品事業は独占事業で儲かっている事業ですが、少しづつ衰退し始めてきているようです。

一つ飛ばして、3番目のOS事業の売上高利益率は15%です。一般的な会社の利益率としては悪くないですが、マイクロソフトや他の大企業の利益率としては、少し物足りないですね。OS事業はウィンドウズが中心ですが、アップルのマッキントッシュのIOSや、フリーウェアのLinuxなどライバルもいますので、あまり大きな利益率を稼ぐのは難しい分野です。。。

さて、2番目のクラウド・人工知能分野ですが、売上高利益率は37%です。このセグメントの利益はまだ伸びていませんが、売上は年々増加しており、今後の成長が期待できます。

このクラウド事業と人工知能事業は密接に結びついています。顧客企業は、クラウドから売上分析などの人工知能サービスを利用するので、AIにも強いクラウドサービスが今後伸びていくと予想されます。クラウドでは、現在アマゾンが首位を独走して、そのあとにIBMやこのマイクロソフトが追随しています。また、人工知能分野では、グーグル、IBMなどがライバルにいます。

強力な競合がいますが、マイクロソフトは今後AI事業とともにクラウドを伸ばしていくことができれば、さらなる成長が期待できます。ただ、クラウドはともかくAI分野では、グーグルのTensorFlowや、IBMのWatsonに比べてマイクロソフトのAzureの知名度は今の所それほど大きくはなく、他社に比べて少し立ち遅れている感があります。これがクラウドの伸びにどんな影響があるか注視したいところです。

さて、マイクロソフトのビジネスは景気の循環に対して耐性があるでしょうか、それとも脆弱でしょうか?これを知るには、2008年頃のリーマンショックの時の売上、利益の推移を見れば良いでしょう。最初の図(マイクロソフトの売上・利益の推移)を見ると、リーマンショックの時、多くの企業が売上・利益を大幅に減らしているにも関わらず、マイクロソフトの売上・利益は伸びていました。これは、マイクロソフトが景気の悪化に対して強いビジネスをしていることを示しています。基本的なOSやオフィス製品は景気に関わらず、しっかり売れているようです。

リーマンショックの頃はまだクラウド事業はまだ主流ではありませんでした。ただこの後はクラウド事業も月額課金のようなビジネスモデルで景気に依らずに安定した収益源になるものと思われます。

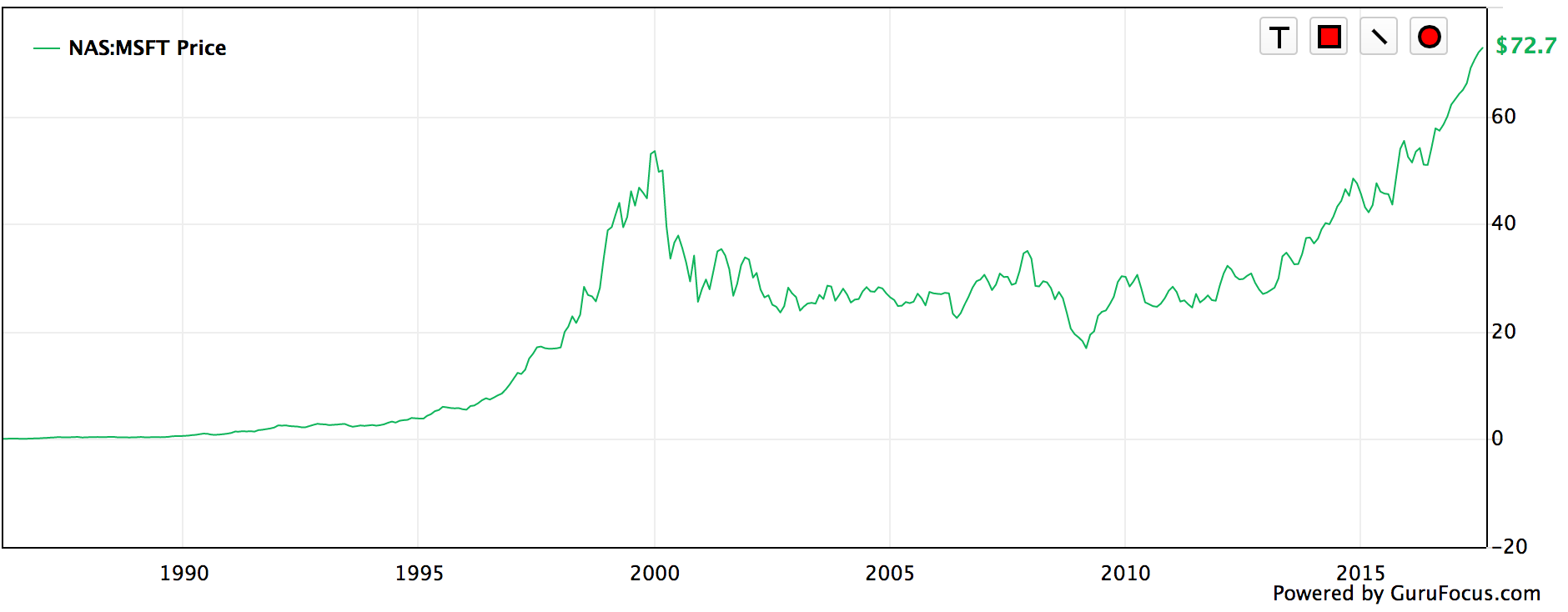

次に、マイクロソフトの株価の推移を見てみましょう。

マイクロソフトの株価は、2000年のITバブルの時に一旦ピークを迎えて、その後に暴落して、最近になってようやくITバブルの頃のピークを超えてきました。売上や純利益のグラフはキレイな右肩上がりの形をしているのに対して、株価は乱高下が激しいですね。株価が、いかにファンダメンタルから乖離するのかの良い一例です。株式投資をする時には、株価だけでなく業績(ファンダメンタル)との比較で割高か割安かを判断する必要があります。

現在のマイクロソフトの株価は72ドルです。一株あたりの利益(EPS)が2.7ドルなので、PERは26倍です。PERが20倍を超えているので一見すると割高に見えます。これは、マイクロソフトの今後の成長、特にクラウド・人工知能事業の成長を織り込んでいる株価ですね。

マイクロソフトの今後の業績は、強力な競合他社がいるクラウド・人工知能事業が、アマゾン、IBM、グーグルなどの強力な競合に打ち勝って成長できるかにかかっています。なので、マイクロソフトの株価は、同社のクラウド事業が競合他社に負けずに成長すると思えば適正株価でしょう。一方、期待通りにクラウド事業が成長しなければ割高と考えられます。

投資戦略としては、株価は特に割安ということでもないので、様子見というところでしょう。