日本でも多くの利用者がいるSNS最大手のフェイスブック(Facebook)ですが、急上昇中だった株価がいったん高値を付けたあと急落して、また再上昇してきています。フェイスブック株は買いでしょうか?これまでの業績と株価の推移を振り返り、今後の業績と株価の予想をしたいと思います。

フェイスブック(facebook)は、SNS(ソーシャル・

フェイスブックの特徴は利用者ひとりひとりの個人情報を詳細に握っていることです。性別、年齢、職業、友人関係、出身学校などなどありとあらゆる個人情報、そしてまた投稿内容からその人の趣味嗜好までわかってしまいます。このことで利用者の詳細な属性がわかり、効果的に広告が出すことができます。これに比べて他のSNSサービス、例えばTwitterなどの広告は、ターゲットの個人情報がそれほど明らかではないので、ターゲットに最適化した広告を出すことが難しく、フェイスブックにくらべて広告効率が悪くなります。これが、同じSNSのフェイスブックとTwitterの収益が大きな違う原因の一つとなっています。

IT業界は、ナンバーワンだけが生き残る厳しい世界です。SNS関連でも、インスタグラムやメッセンジャー、What’s upなど強力な競合が生まれてきましが、フェイスブックはこれらの競合企業を買収して、戦略的にライバルを潰しててきました。フェイスブックはこの辺の戦略もぬかりなく、SNS業界ナンバーワンの地位を盤石にしてきています。

さて、フェイスブックの売上高(緑)と純利益(青)の推移を見てみましょう(下図)。

上図をみるとフェイスブックの売上高(緑)も純利益(青)も順調に伸びていますね。また、純利益が売上高の3割程度と非常に高い利益率です。

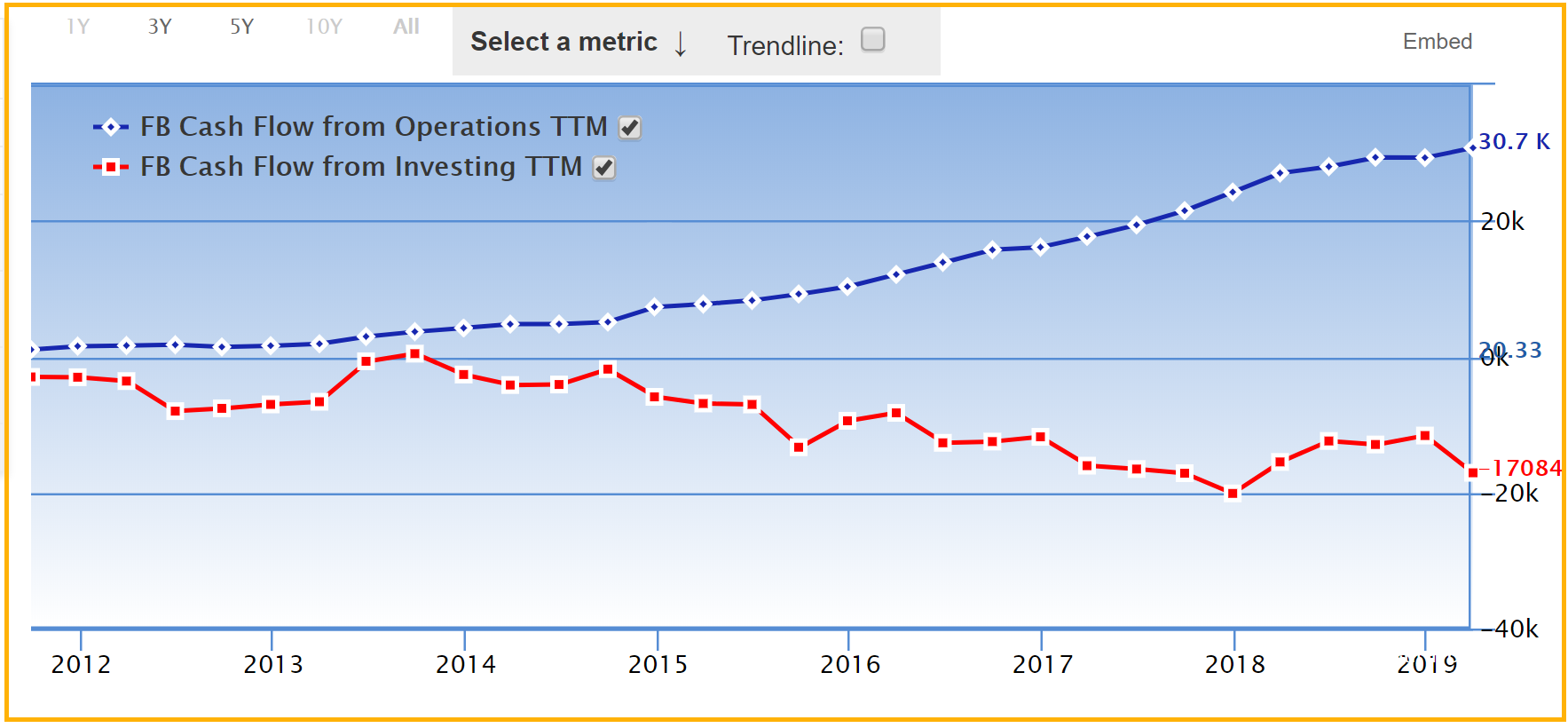

フェイスブックのキャッシュフローの推移をみてみましょう。青色が営業キャッシュフローで、赤色が投資キャッシュフローです。

営業キャッシュフローが右肩上がりになる一方、投資キャッシュフローがマイナス方向に右肩下がりになっています。これは何を意味しているのでしょうか?キャッシュフローの意味を考えてみましょう。

営業キャッシュフローが右肩上がりにプラスということは、本業(フェイスブックの場合は広告収入)によって順調にキャッシュ(現金)を稼いできていることを意味します。また、キャッシュフローは実際の現金の流れを示しているので会計操作がしにくくて信頼できる数字です。

投資キャッシュフローがマイナスということは、新しい会社を買収したり、ITシステムの改善をしたりなどの投資に現金を使っているということです。営業キャッシュフローはプラスである必要がありますが、投資キャッシュフローは成長している会社であれば、営業キャッシュフローの範囲内で通常マイナスになります。フェイスブックの場合は、営業キャッシュフローの範囲内で投資キャッシュフローをまかなっていて健全な経営をしていることがわかります。

さらに上の図をみると、年々営業キャッシュフローと投資キャッシュフローが両方とも拡大しており、右に口があいている”ワニ口”の形になっています。これは、成長している会社の理想的なキャッシュフローの形です。アマゾンやグーグルなどの急拡大している超優良企業は総じてこのようなワニ口のキャッシュフローの形をしています。ファイスブックのキャッシュフローも上図の通りワニ口で、まさに理想的な形でとても良いですね。

フェイスブックのセグメント別の売上高をみてみましょう(下図)。

一番上が広告収入で、2番目がペイメントなどその他の収入です。この表を見てもわかる通り、フェイスブックは売上のほとんどを広告収入が占めています。

さて次にフェイスブックの地域別の売上高をみてみましょう(下図)。

一番上から順に、北米、欧州、アジア、その他の地域の売上高を表しています。どの年も北米が最大ですが、欧州、アジアもそれなりの規模があり、フェイスブックは世界的な規模で事業を伸ばしていることがわかります。まだまだ、ファイスブックの浸透していない地域もまだあり、今後の成長の余地は大きそうです。

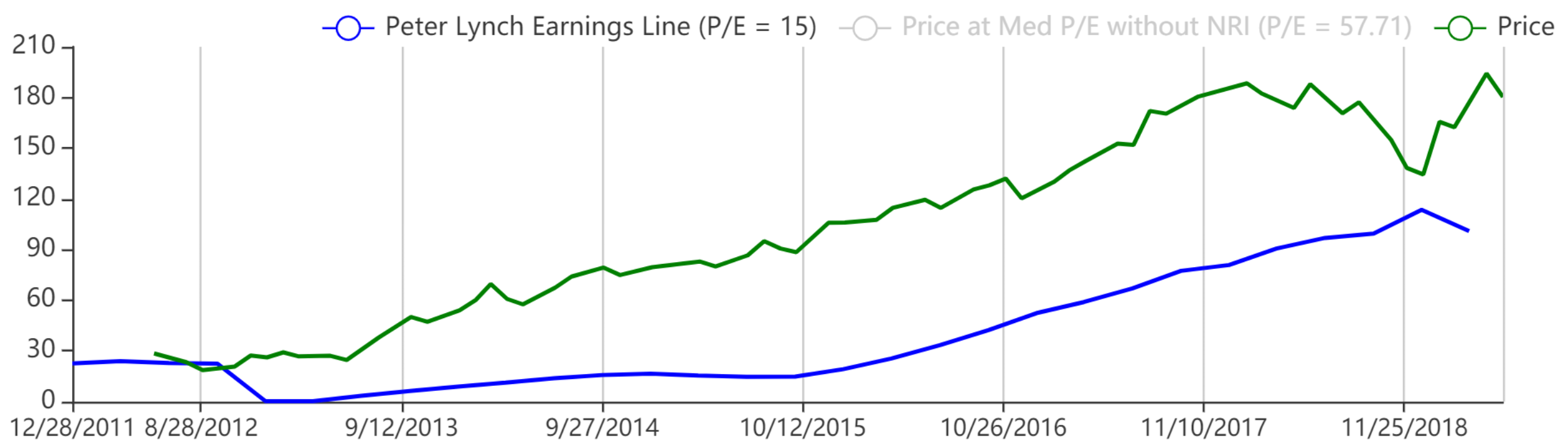

フェイスブックの株価と純利益の推移をみてみましょう。緑色がフェイスブックの株価で、青色がフェイスブックの理論株価です。(理論株価は一株当たりの利益(EPS)15倍で計算されています。)

ファイスブックの株価は一貫して、理論株価を上回って推移しています。将来の成長期待が現在の株価に織り込まれていると考えられます。

フェイスブックは後どれくらい成長できるでしょうか?これについて考えてみたいと思います。フェイスブックの利益は、通信トラフィックと広告効率の積に比例すると考えられます。ここで通信トラフィックとは、フェイスブックページへの利用者の滞在時間のこととほぼ同義です。

まず、現在のフェイスブックの利用者数は20億人ですが、これは世界人口70億人に比較してまだまだ増大の余地があります。あと1.5倍程度は難しくないでしょう。

また、フェイスブックは、無名のインターネット空間において、個人の信用付与の機能があり、現実の人間関係がそのままマップされるようになってきています。これにイベント機能などのフェイスの機能が充実してきており、小さなビジネスや趣味のサークル、同窓会などの標準的なプラットフォームとなりつつあります。これにより利用者のフェイスブックへの滞空時間が増えてきており、2,3割増くらいは難しくなさそうです。

通信トラフィックは利用者数と利用時間の積とかんがえられるので、トータルで通信トラフィックは2倍弱程度は増加しそうです。また、広告の効率は、AIの発展でさらに良くなると考えられます。これらのことを総合的に考えるとフェイスブックの利益は少なくともあと2倍程度の成長は見込めそうです。

現在の株価は理論株価の2倍程度と、およそあと2倍程度の成長を織り込んでいます。今後の成長を考慮にいれると株価はおよそ適正水準といったところでしょうか。

フェイスブックの株価が2019年初頭の時のように一時的に下がることがあれば押し目で投資しても良いかもしれません。

*投資は自己責任でお願いいたします。