日医工(4541)の株価が、昨年高値をつけてから下落が止まりません。何があったのでしょうか?業績とともに原因を探って、今後の株価がどうなるか考えてみたいと思います。

日医工はジェネリック医薬品の大手です。買収にも積極的です。今後、国がジェネリック医薬品のシェアを増やす政策をとるという話があり、潜在的な成長の可能性が高いです。また、人口減の中、老齢人口は増えていきますので、医薬品業界はまだまだ成長市場の中にいると思われます。

ただ、ジェネリック医薬品は国に薬価が管理されているので、国の政策の変更に利益が左右されるリスクがあります。

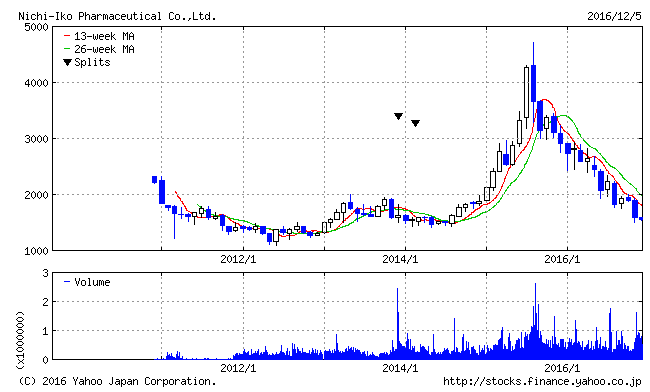

さて、日医工の10年の長期チャートをみてみましょう。

(引用:http://stocks.finance.yahoo.co.jp/stocks/chart/?code=4541.T&ct=z&t=ay&q=c&l=off&z=n&p=m65,m130,s&a=v)

昨年、4000円越えの時がありましたが、反落して現在(2016/12/5)株価は1559円と半値以下になりました。結構激しく下がっていますね。

日医工の直近(11/7)の通期の業績予想の修正をみてみます。

売上予想 167,000百万円(前回予想159,000百万円,前期143,513百万円)(短中)

営業利益予想 6,600百万円(前回予想14,200百万円,前期12,910百万円)

経常利益予想 5,700百万円(前回予想14,200百万円,前期12,289百万円)

純利益予想 2,400百万円(前回予想9,000百万円,前期11,031百万円)

一株あたりの純利益予想 41.91円(前回予想157,34円,前期184.45円)

一株あたりの純利益の予想の修正幅*PER △4270円

12/5日の株価1,559円(PER 37)

増収減益の予想です。利益の減り方が結構激しいですね。会社説明によると、既存ジェネリック事業での売り上げ減少と、米国ジェネリック企業の買収関連の費用、米国でのバイオシミラー開発が共同から単独開発に変更されたことによる販管費の増加、薬価改定などにより、原価率の上昇などにより減益になったとのことです。

この後の株価ですが、米国ジェネリック買収が吉と出るかどうかと、バイオシミラー開発にかかっていそうです。バイオシミラーは、通常のジェネリック医薬品より製造のハードルが高いそうです。バイオシミラーは、模倣するバイオ薬品の構造が複雑で、開発費用も多くかかるそうなので、これがうまくいくかどうかが、日医工の業績を左右しそうです。

また、(おそらく買収に伴う)のれんが計上されていますので、これが減損にならないと良いのですが。。。

ジェネリック医薬品業界は、人口減の日本の中でまだ成長余地のありそうな業界ですので、沢井製薬とともに日医工の今後の業績と株価に注目したいと思います。