※本記事にはアフィリエイト広告(プロモーション)が含まれます。当サイトのリンク経由で口座開設等があった場合、当サイトに紹介料が支払われることがありますが、記事内容の評価・分析に影響を与えないよう努めています。

老後資金づくりの税制優遇制度として、NISAと並んで知られるのがiDeCo(イデコ・個人型確定拠出年金)です。掛金が全額所得控除になる強力な節税メリットがある一方、原則60歳まで引き出せないという、NISAとの決定的な違いもあります。本記事では、iDeCoの口座(運営管理機関)をどこで開くかについて、SBI証券・楽天証券・マネックス証券・松井証券・auカブコム証券(現・三菱UFJ eスマート証券)の主要ネット証券5社を、①手数料 ②商品ラインナップ ③使いやすさ ④信頼性・サポートの4つの軸で中立に比較します。あわせて、職業別の掛金上限や2026〜2027年の制度改正、始める前に必ず知っておきたい注意点まで、実データで整理します。

📌 データの時点:本記事の手数料・商品数等は2026年7月時点で各社公式サイト・iDeCo公式サイト等をもとに整理した概要です。手数料・商品ラインナップ・制度内容は変更されることがあります。加入・掛金拠出の前に、必ず各社公式サイトと iDeCo公式サイト(国民年金基金連合会)で最新の条件をご確認ください。

※共通コスト月171円=国民年金基金連合会105円+事務委託先金融機関(信託銀行)66円(掛金を拠出する月)。国民年金基金連合会分は2027年1月納付分から105円→120円(合計186円)に改定予定と公表されています。

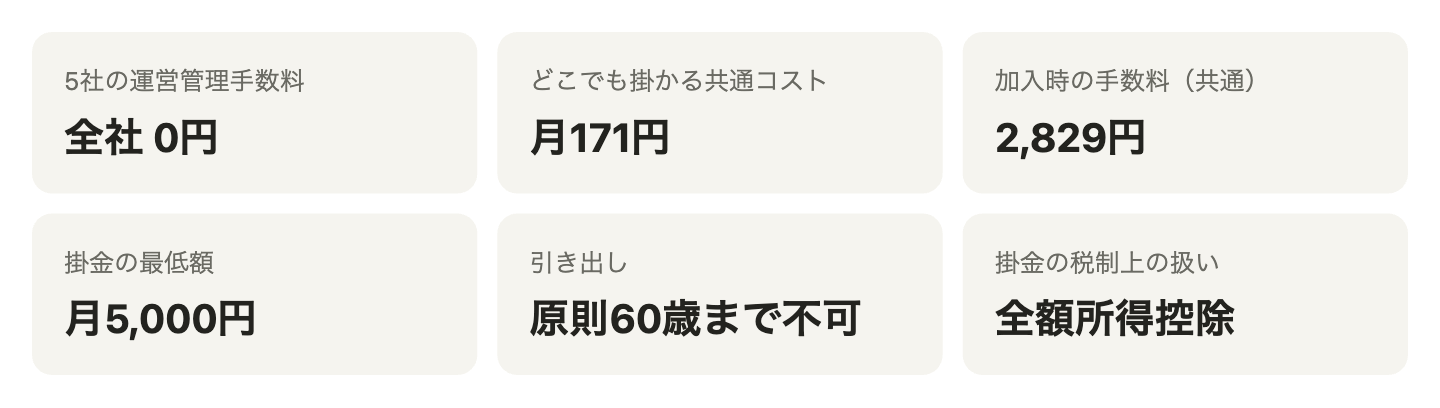

結論:5社とも「運営管理手数料0円」。差がつくのは商品と使いやすさ

最初に結論からお伝えすると、今回比較する主要ネット証券5社は、金融機関ごとに差がつく「運営管理手数料」がいずれも無条件で0円です(2026年7月時点)。かつては金融機関選びの最大の論点だった手数料は、ネット証券間ではほぼ決着がついており、いま差がつくのは「商品ラインナップ」と「使いやすさ・サポート」です。目的別の目安は次のとおりです。

- 低コストの定番インデックスで王道の積立をしたい → SBI証券(セレクトプラン):eMAXIS Slimシリーズを多数採用し、本数・低コスト度のバランスが高水準です。

- 楽天経済圏・普段の楽天証券とまとめて管理したい → 楽天証券:証券総合口座とiDeCoを同じサイト・アプリで一元管理できます(eMAXIS Slimの取扱いはなく、同水準の低コストな「楽天プラス」シリーズ等が中心です)。

- NASDAQ100などラインナップの個性で選びたい → マネックス証券:厳選型ながらeMAXIS Slim系に加えNASDAQ100連動ファンドを選べるのが特徴です。

- 選択肢の多さとサポートを重視したい → 松井証券:約40本と業界最多水準のラインナップと電話サポートに強みがあります。

- メガバンクグループの安心感で選びたい → auカブコム証券(現・三菱UFJ eスマート証券):MUFGグループで、eMAXIS Slim中心の厳選ラインナップです。

※ iDeCoの口座は1人1金融機関のみです(NISAのような年単位の併用はできません)。金融機関の変更(移換)は可能ですが、手続きに1〜2ヶ月程度かかり、その間運用が止まる・移換手数料がかかる場合があるため、最初の1社選びがNISA以上に重要です。

1. そもそもiDeCoとは?──NISAとの最大の違いは「60歳まで引き出せない」

iDeCo(個人型確定拠出年金)は、自分で掛金を出し、自分で商品(投資信託や定期預金)を選んで運用し、60歳以降に年金または一時金で受け取る「私的年金」制度です。税制メリットは3段階あります。

- ① 拠出時:掛金が全額所得控除(小規模企業共済等掛金控除)。所得税・住民税が軽くなります。NISAにはない、iDeCo最大の強みです。

- ② 運用中:運用益が非課税。通常約20%かかる税金がかかりません(NISAと共通のメリット)。

- ③ 受取時:控除の対象。一時金なら退職所得控除、年金形式なら公的年金等控除が使えます(ただし控除を超えた分は課税されます。受け取り方の設計が重要です)。

一方で、iDeCoは「年金」制度であるため、拠出した掛金は原則60歳まで引き出せません。いつでも売却・引き出しができるNISA(こちらの記事で証券口座を比較しています)との最大の違いはここです。「教育費や住宅資金など、途中で使うかもしれないお金」はNISA、「老後まで使わないと決めたお金」はiDeCo、という切り分けが基本になります。また、投資信託で運用する場合は元本割れの可能性があり、元本確保型(定期預金等)を選んでも手数料が利息を上回る「手数料負け」が起こりえます。この点は後半の「注意点」で詳しく整理します。

2. 手数料の仕組み──「どこでも掛かる共通コスト」と「差がつく運営管理手数料」

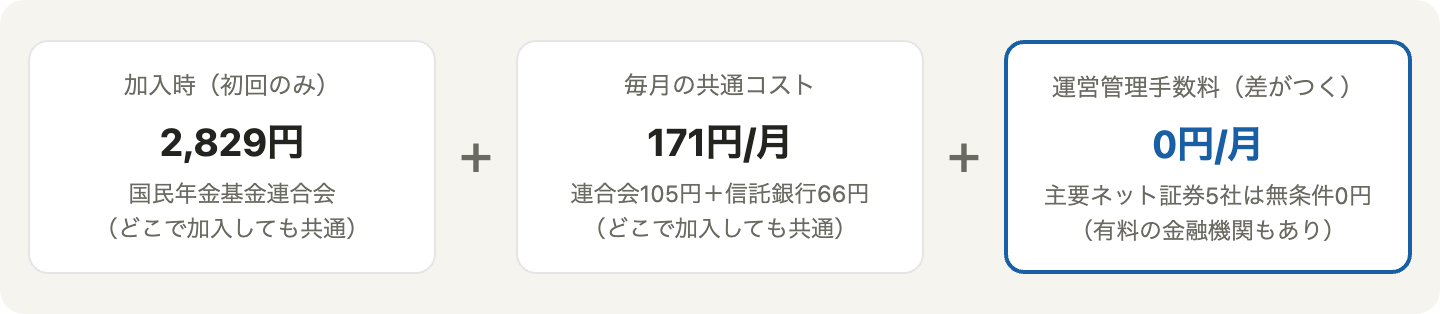

青枠の「運営管理手数料」だけが金融機関で差がつく部分。主要ネット証券5社はここが0円です。

iDeCoの手数料は、「誰でも・どこでも掛かる共通部分」と「金融機関によって差がつく部分」に分かれます。共通部分は、加入時に国民年金基金連合会へ支払う2,829円(初回のみ)と、掛金を拠出する月ごとの171円(連合会105円+事務委託先の信託銀行66円)。これはどの金融機関を選んでも避けられません(このほか給付時に1回440円、掛金の還付時等にも所定の手数料があります)。なお国民年金基金連合会は、2027年1月納付分から月額105円を120円に引き上げる(共通コスト合計171円→186円)と公表しており、この点も頭に入れておきましょう。

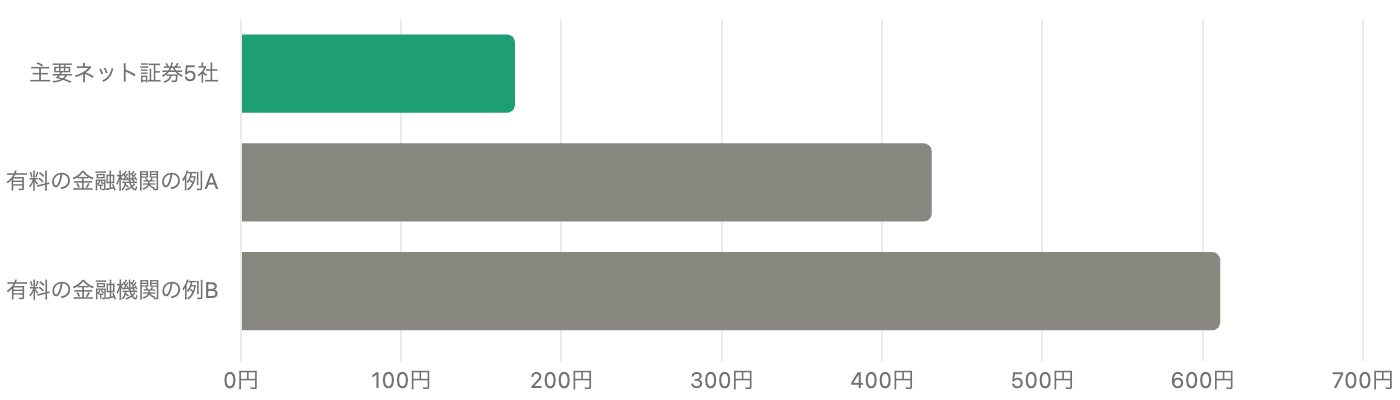

単位 円/月。共通コスト171円+運営管理手数料。有料の金融機関では月260〜440円程度が上乗せされる例があります。

差がつくのが金融機関自身が受け取る「運営管理手数料」です。銀行や保険会社の一部では月260〜440円程度かかる例があり、仮に月300円の差でも30年で約10.8万円の違いになります。今回のネット証券5社はいずれも残高・条件にかかわらず0円なので、この土俵では横一線。つまり、「運営管理手数料0円」はもはやスタートラインであり、選択の決め手は次の商品ラインナップに移ります。

3. 商品ラインナップ比較──eMAXIS Slim等「低コストインデックス」の有無が核心

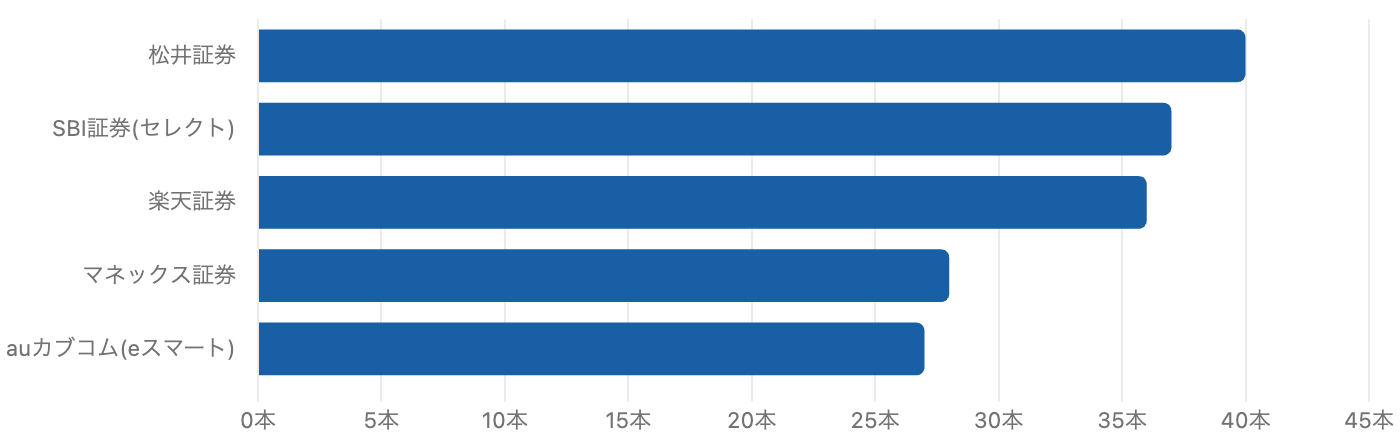

単位 本(元本確保型を含む概数)。本数は時点や数え方(ターゲットイヤー型の数え方等)で変動します。

iDeCoは法令上、1プランの商品数に上限(35本ルール・一部数え方の例外あり)があるため、各社とも「何を厳選して載せているか」が問われます。注目すべきは本数そのものより、信託報酬が年0.1%前後の低コストインデックスファンドを揃えているかです。長期運用のiDeCoでは信託報酬の差がそのままリターンの差になりやすいためです。

- SBI証券(セレクトプラン):約37本。業界最低水準の運用コストをめざすeMAXIS Slimシリーズを8本程度採用し、「eMAXIS Slim 米国株式(S&P500)」(信託報酬 年0.0814%以内)、「eMAXIS Slim 全世界株式(除く日本)」(年0.05775%以内)など定番が揃います。元本確保型は「あおぞらDC定期」。

- 楽天証券:約36本。eMAXIS Slimシリーズの取扱いはありませんが、その代わりに信託報酬が同水準の「楽天・プラス」シリーズ(楽天・オールカントリー、楽天・S&P500 等)や楽天・全米株式(楽天VTI)を揃えており、低コストで世界株・米国株に積み立てる選択肢は十分あります。

- マネックス証券:約28本(投資信託27本+定期預金)。厳選型ながらeMAXIS Slim系の主要どころを押さえ、さらに「iFreeNEXT NASDAQ100インデックス」を選べるのが個性です(ハイテク集中はその分値動きも大きくなる点に注意)。

- 松井証券:約40本と業界最多水準。eMAXIS Slim 全世界株式(オール・カントリー)をはじめ低コスト商品を幅広くカバーし、「選択肢の広さ」で頭ひとつ抜けています(ターゲットイヤー型をシリーズ1本と数える方式です)。

- auカブコム証券(現・三菱UFJ eスマート証券):約27本。バランス5本・インデックス10本・アクティブ5本・ターゲットイヤー6本・定期預金1本の構成で、eMAXIS Slimシリーズ中心。三菱UFJフィナンシャル・グループの一員という安心材料もあります。

4. 主要スペック比較表(2026年7月時点)

| 証券会社 | 運営管理 手数料 |

商品数* (概数) |

eMAXIS Slim |

特徴的な商品・機能 | グループ・サポート |

|---|---|---|---|---|---|

| SBI証券 (セレクトプラン) |

0円 | 約37本 | あり | Slim S&P500・全世界等の定番が充実。加入者数最大級 | SBIグループ。ネット中心 |

| 楽天証券 | 0円 | 約36本 | なし** | 楽天・プラス(オルカン/S&P500)等。総合口座と同一サイトで管理 | 楽天グループ。アプリ・UIに定評 |

| マネックス証券 | 0円 | 約28本 | あり | NASDAQ100が選べる。iDeCoポートフォリオ診断 | マネックスグループ |

| 松井証券 | 0円 | 約40本 | あり | 本数は業界最多水準。ロボアドバイザーで商品選び支援 | 老舗。電話サポートに定評 |

| auカブコム証券 (三菱UFJ eスマート証券) |

0円 | 約27本 | あり | Slim中心の厳選型。ターゲットイヤー型6本 | MUFG(三菱UFJ)グループ |

* 商品数は元本確保型を含む2026年7月時点の概数。時点・数え方で変動するため最新は各社公式でご確認ください。 ** 楽天証券はeMAXIS Slimの取扱いがない代わりに、信託報酬が同水準の低コストファンド(楽天・プラス シリーズ等)を扱っています。 ※このほか全社共通で、加入時2,829円・拠出月171円/月・給付時440円/回等の共通手数料がかかります。auカブコム証券は2025年2月に「三菱UFJ eスマート証券」へ商号変更しています。

各社の「向いている人」と口座開設

SBI証券(セレクトプラン)

王道の低コスト積立に

- eMAXIS Slimシリーズを多数採用し、定番の全世界株・米国株インデックスを最低水準のコストで積み立てられます。

- iDeCo加入者数は最大級で、NISA・課税口座との「1社集約」もしやすい総合力があります。

- 向いている人:迷ったらまず候補にする1社。定番インデックスの長期積立をしたい人。

SBI証券のiDeCo資料請求・申込はこちら(広告)※【編集メモ】ASPで取得したiDeCo用広告リンクにhrefを差し替え、このメモは削除してください。

楽天証券

楽天経済圏・一元管理に

- 証券総合口座とiDeCoを同じID・同じ画面で管理でき、資産全体を見渡しやすいのが強みです。

- 楽天・プラス シリーズ(オールカントリー/S&P500等)で低コスト積立が可能です。

- 向いている人:すでに楽天証券でNISA・投信積立をしている人、管理をシンプルにしたい人。

楽天証券のiDeCo資料請求・申込はこちら(広告)※【編集メモ】ASPの広告リンクに差し替え、このメモは削除してください。

マネックス証券

ラインナップの個性で選ぶ

- eMAXIS Slim系の定番に加え、iDeCoでは珍しいNASDAQ100連動ファンドを選べます。

- 「iDeCoポートフォリオ診断」など、商品選びを支援するツールがあります。

- 向いている人:定番+αの選択肢が欲しい人。米国グロース比率を高めたい人(値動きの大きさは許容が必要です)。

マネックス証券のiDeCo資料請求・申込はこちら(広告)※【編集メモ】ASPの広告リンクに差し替え、このメモは削除してください。

松井証券/auカブコム証券(三菱UFJ eスマート証券)

本数重視/メガバンク系の安心感

- 松井証券:約40本と業界最多水準。オルカン等の低コスト商品を広くカバーし、電話サポートにも定評。「あれこれ比べて選びたい」人に向きます。

- auカブコム証券(現・三菱UFJ eスマート証券):eMAXIS Slim中心の厳選型で、MUFGグループの信頼性やターゲットイヤー型の充実が特徴。「おまかせに近い形で堅実に」という人に向きます。

各社のiDeCo資料請求・申込はこちら(広告)※【編集メモ】各社のASP広告リンクに差し替え、このメモは削除してください。

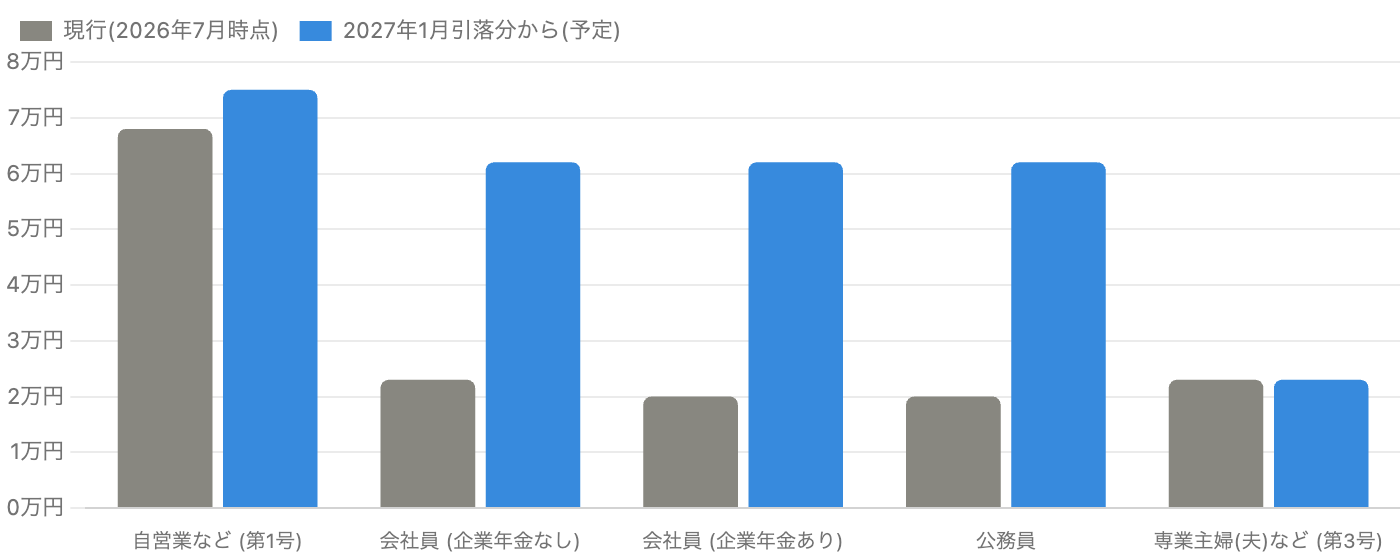

5. 職業で変わる掛金の上限──2027年からは大幅引き上げ予定

単位 万円/月。会社員・公務員の引き上げ後6.2万円は「企業年金の掛金等と合算した上限」です。第3号(専業主婦(夫)等)は据え置き。

iDeCoの掛金は月5,000円から1,000円単位で、上限は職業(国民年金の被保険者区分)と企業年金の有無で異なります。2026年7月時点では、自営業者など(第1号)は月6.8万円(国民年金基金等と合算)、会社員は企業年金なしで月2.3万円・企業年金ありで月2万円、公務員は月2万円、専業主婦(夫)など(第3号)は月2.3万円です。

さらに、2025年度税制改正等を受けた制度改正により、2026年12月施行(掛金引落しでは2027年1月分から)で上限の大幅引き上げが予定されています。自営業者は月7.5万円へ、会社員・公務員は企業年金の掛金等と合算で月6.2万円へ拡大され、加入可能年齢も現行の原則65歳未満から70歳未満へ広がる方向です(第3号は据え置き)。所得控除の枠が大きく広がるため、特に所得の高い会社員・公務員・自営業者にとってインパクトの大きい改正です。※施行スケジュール・細部は今後変更される可能性があるため、最新の公式情報をご確認ください。

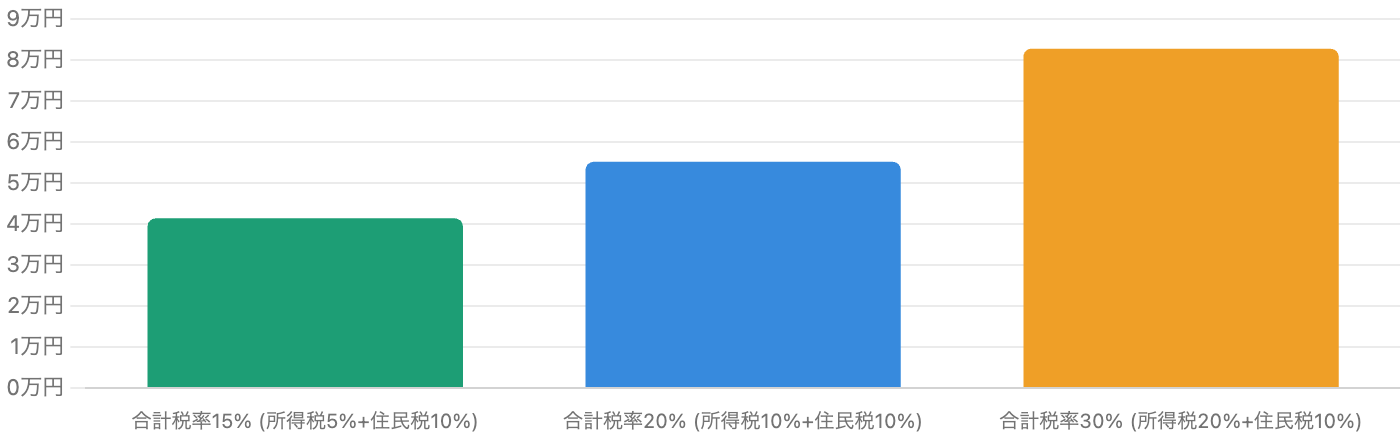

6. 節税メリットの実額イメージ──「掛金全額所得控除」はどれくらい効く?

単位 円/年。「所得税率+住民税率(約10%)」の合計税率別の概算。実際の軽減額は収入・各種控除等で変わります。

iDeCo最大の魅力である所得控除の効果を概算してみます。企業年金のない会社員が上限の月2.3万円(年27.6万円)を拠出した場合、税負担の軽減額の目安は「年間の掛金 × (所得税率+住民税率約10%)」で、たとえば所得税率10%の人なら年約5.5万円、所得税率20%の人なら年約8.3万円です。毎月の共通コスト(年2,052円)を差し引いても大きなプラスであり、この構図が20〜30年続きます。ただし注意点として、①所得のない専業主婦(夫)は所得控除の恩恵をほぼ受けられない(運用益非課税のメリットは残ります)、②軽減された税金は「戻ってくる別のお金」であって運用リターンではない、③受取時に課税される場合がある——という3点は押さえておきましょう。※上記はあくまで簡易な目安であり、正確な金額は個々の状況によります。

7. 始める前に必ず知っておきたい注意点(デメリット)

- ① 原則60歳まで引き出せない:iDeCoの資産は、途中でお金が必要になっても原則引き出せません(脱退一時金の要件は非常に限定的です)。掛金の減額(月5,000円まで)や拠出の停止は可能ですが、停止中も口座管理の手数料(月66円〜)はかかり続けます。生活防衛資金や近い将来使うお金は、iDeCoに入れないのが原則です。

- ② 元本割れの可能性がある:投資信託で運用する場合、市場の変動により受取額が掛金の合計を下回る(元本割れする)可能性があります。節税メリットがあっても、運用リスクがなくなるわけではありません。

- ③ 元本確保型でも「手数料負け」がありうる:定期預金だけで運用すると、低金利下では利息より共通コスト(月171円・2027年からは186円予定)が大きくなり、資産が少しずつ目減りすることがあります。

- ④ 受取時の課税ルールが2026年から厳しくなった:一時金受取に使う退職所得控除には、会社の退職金との受取間隔に関する調整ルールがあり、2026年1月以後の受取からいわゆる「5年ルール」が「10年ルール」に拡大されました(iDeCo一時金を先に受け取った後、10年未満の間隔で退職金を受け取ると控除が調整され、税負担が増える場合があります)。受け取り方は出口で必ず設計しましょう。

- ⑤ 加入資格・上限の確認が必要:国民年金保険料が未納の月は拠出できない、企業型DCの掛金額によってiDeCoの上限が変わる等、個々の条件で可否・上限が変わります。勤務先の制度も含めて事前確認が必要です。

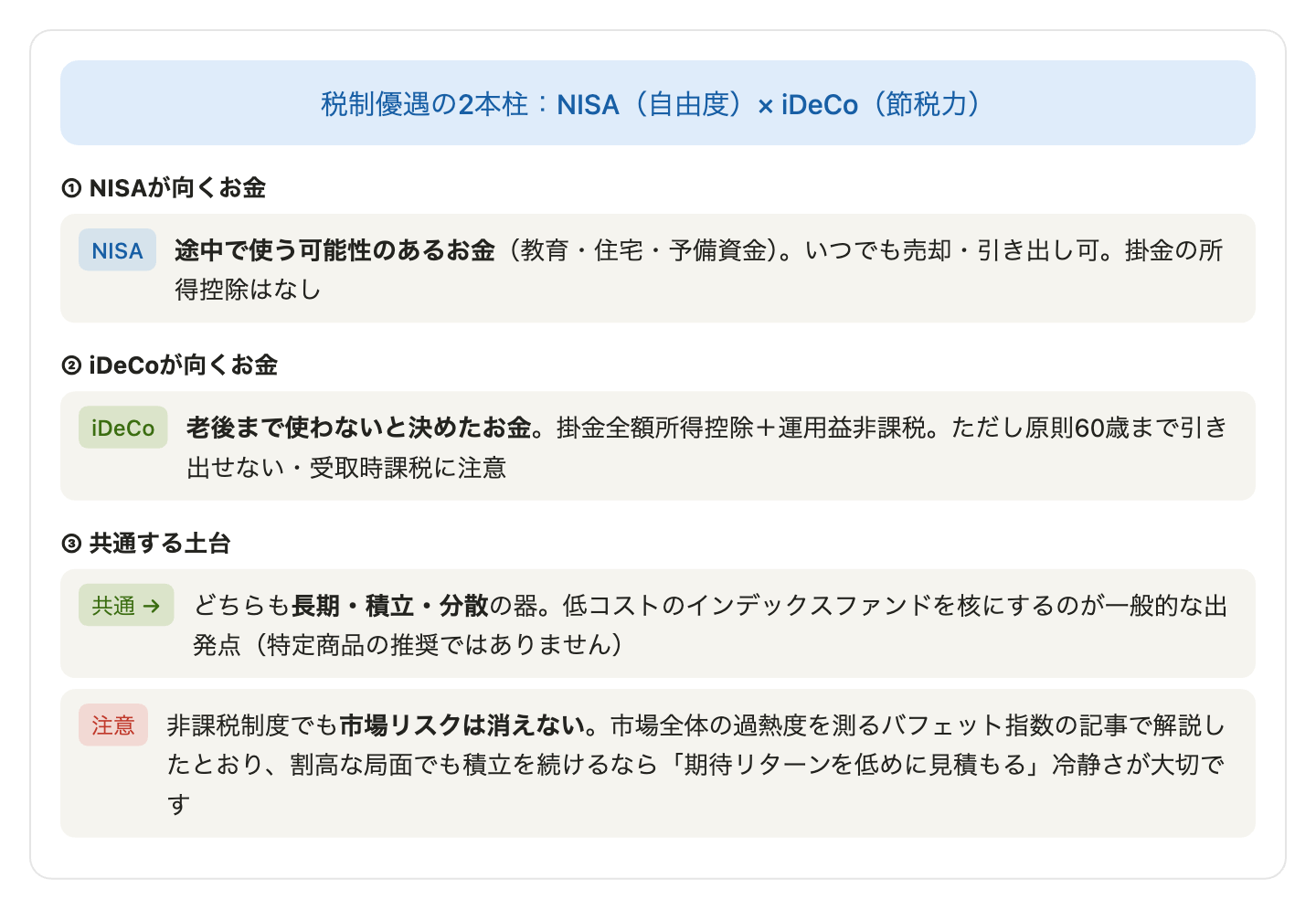

8. NISAとiDeCoの使い分け──関係図で整理

どちらか一方ではなく「目的別の併用」が基本の考え方。制度の優劣ではなく、お金の性質で分けます。

NISAとiDeCoは対立する制度ではなく、「お金の性質」で使い分ける2本柱です。一般論としては、①まず生活防衛資金を確保し、②流動性が必要なお金はNISA、③老後専用と割り切れるお金はiDeCoで所得控除を取りにいく、という順序が考えやすい整理です。所得控除の効果は所得税率が高い人ほど大きいため、収入が高い人ほどiDeCoの優先度が上がり、所得のない人はNISA優先になりやすい、という非対称性も覚えておくと判断しやすくなります(いずれも一般的な考え方であり、個別の助言ではありません)。あわせて、非課税制度でも市場リスクは消えない点は、バフェット指数の記事で解説した市場全体の過熱度の考え方も参考にしてください。

9. まとめ:手数料は横一線。「商品」と「続けやすさ」で自分の1社を選ぶ

2026年のiDeCoの金融機関選びは、主要ネット証券5社の運営管理手数料が0円で横一線となったいま、「低コストインデックスの品揃え(eMAXIS Slim/楽天・プラス等)」と「自分にとっての管理のしやすさ」で決めるのが現実的です。定番の低コスト積立ならSBI証券、楽天経済圏との一元管理なら楽天証券、NASDAQ100などの個性ならマネックス証券、本数とサポートなら松井証券、MUFGグループの安心感ならauカブコム証券(三菱UFJ eスマート証券)——という整理になります。iDeCoは1人1金融機関・数十年つき合う口座です。掛金上限や60歳まで引き出せない性質、受取時の課税ルールまで確認したうえで、ご自身の状況に合う1社をじっくり選んでください。最新の手数料・商品・制度は、必ず各社公式サイトとiDeCo公式サイトでご確認のうえ、ご自身の判断でお手続きください。

出典 & 注意事項

- 共通手数料(加入時2,829円・拠出月171円=連合会105円+信託銀行66円・給付時440円/回):iDeCo公式サイト(国民年金基金連合会)および楽天証券iDeCo手数料ページ等で確認(2026年7月時点)。連合会105円→120円(2027年1月納付分から)の改定は国民年金基金連合会の公表・報道(日本経済新聞ほか)による。

- 各社の運営管理手数料0円・商品数・取扱商品:SBI証券(セレクトプラン商品一覧:eMAXIS Slim 米国株式(S&P500) 信託報酬0.0814%以内等)、楽天証券(手数料・商品ページ)、マネックス証券(商品一覧・投資信託27本+定期預金)、松井証券(取扱商品一覧・約40本)、三菱UFJ eスマート証券(旧auカブコム証券、商品一覧27本)の各公式サイト、および個人型確定拠出年金ナビ(iDeCoナビ)・Yahoo!ファイナンス等の比較情報を2026年7月時点でクロスチェック。商品数はターゲットイヤー型の数え方等で表記が異なる場合があります。

- 掛金上限・制度改正(2026年12月施行・2027年1月引落分から:自営業7.5万円/会社員・公務員は合算6.2万円/加入年齢70歳未満へ):厚生労働省の制度改正資料、楽天証券・マネックス証券・りそな銀行等の制度改正解説ページ(2026年時点)。施行時期・内容は今後変更される可能性があります。

- 受取時の「10年ルール」(2026年1月以後の退職一時金から適用):令和7年度税制改正に基づく退職所得控除の調整規定(「前年以前4年内」→「前年以前9年内」への拡大)の各種解説による。

- 節税額の試算は「年間掛金×(所得税率+住民税率約10%)」による簡易概算で、復興特別所得税・各種控除・個々の事情は考慮していません。

本記事は情報提供を目的としたものであり、特定の金融機関・金融商品の取引や加入を勧誘・推奨するものではなく、個別の投資助言・税務助言でもありません。当サイトは投資助言・代理業者ではありません。iDeCoの掛金は原則60歳まで引き出すことができず、投資信託等で運用する場合は元本割れとなる可能性があります。元本確保型商品を選んだ場合でも手数料により資産が目減りすることがあります。手数料・商品ラインナップ・税制・制度内容は変更されることがあるため、加入・拠出・受取の前に必ず各社公式サイト、iDeCo公式サイト(国民年金基金連合会)、国税庁等で最新情報をご確認ください。税務の詳細は税務署または税理士にご相談ください。投資・加入の最終判断はご自身の責任でお願いいたします。本記事にはアフィリエイト広告が含まれます。