※本記事にはアフィリエイト広告(プロモーション)が含まれます。当サイトのリンク経由で口座開設等があった場合、当サイトに紹介料が支払われることがありますが、記事内容の評価・分析に影響を与えないよう努めています。

証券口座の比較記事でNISA口座を開く場所を決めたら、次の悩みは「何を積み立てるか」です。かつて「積立NISA(つみたてNISA)」と呼ばれた制度は、2024年からの新NISAで「つみたて投資枠」として生まれ変わり、対象商品は353本(2026年4月末時点・金融庁)まで増えました。この中から1本を選ぶのは大変に見えますが、実は「選び方の基準」は驚くほどシンプルです。本記事では、特定の商品をおすすめするのではなく、①信託報酬 ②純資産総額 ③指数との乖離 ④分配金の扱い、という4つの選定基準と、全世界株式・米国株式・バランス型といった投資対象の考え方を、実データで整理します。

📌 本記事のスタンス:本記事は「何を基準に選べばよいか」という考え方の解説であり、特定の投資信託の購入を推奨するものではありません。本文中に登場する具体的なファンド名は、あくまで実在する低コストインデックスファンドの事実ベースの例示です。投資信託は元本保証ではなく、元本割れの可能性があります。データは2026年7月時点の概数で、最新の情報は必ず金融庁・各運用会社の公式サイトでご確認ください。

※対象商品数は2026年4月30日時点の金融庁「つみたて投資枠対象商品」届出一覧による。生涯投資枠1,800万円のうち成長投資枠で使えるのは最大1,200万円です。

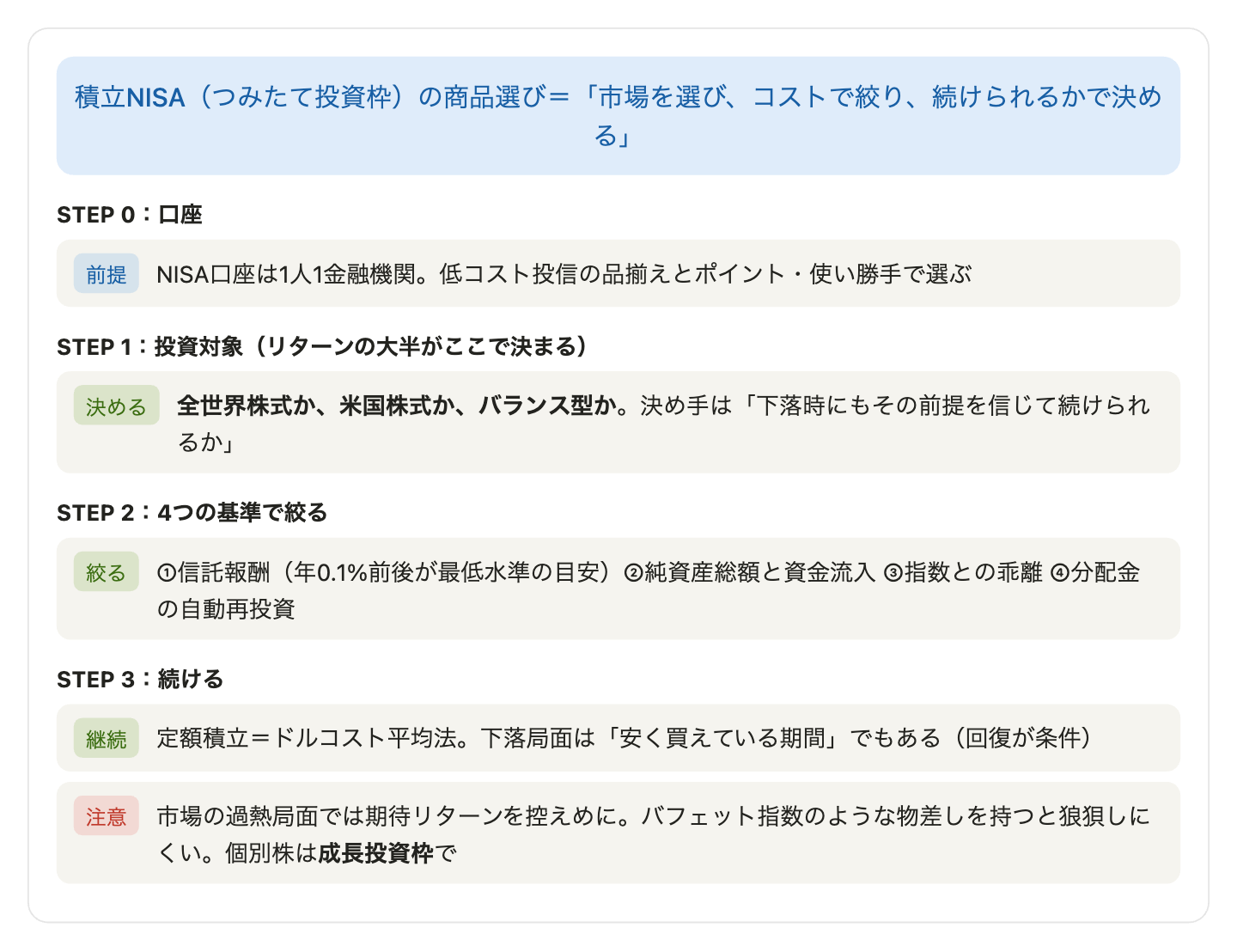

結論:ファンド選びは「4つの基準」に集約される

先に結論をまとめます。つみたて投資枠のファンド選びは、次の順序で考えるのが王道です。

- ① 投資対象を決める:全世界株式か、米国株式か、バランス型か。「どの市場の成長に乗るか」が最も大きな決断で、リターンの大半はここで決まります。

- ② 同じ指数の中で信託報酬が低いものを候補にする:同じ指数に連動するファンド同士は中身がほぼ同じなので、コストの差=リターンの差になります。株式インデックス型なら年0.1%前後が最低水準の目安です。

- ③ 純資産総額が大きく、資金流入が続いているかを確認する:規模が小さく資金流出が続くファンドには、運用が途中で打ち切られる「繰上償還」のリスクがあります。

- ④ 指数との乖離(トラッキングエラー)が小さいか、分配金が自動再投資かを確認する:つみたて投資枠の対象商品はこの点で一定の基準を満たしていますが、運用報告書で実績を確認できればなお安心です。

「4つも見るのは大変」と感じるかもしれませんが、実際には金融庁の基準を通過した353本というスクリーニング済みのリストから選ぶため、極端な高コスト商品や毎月分配型は最初から除外されています。この「制度そのものがフィルター」という構造から見ていきましょう。

1. 「積立NISA」はどこへ行った?──新NISAの制度整理

「積立NISA(つみたてNISA)」は2018年に始まった年40万円までの非課税積立制度でしたが、2024年1月からの新NISAで「つみたて投資枠」に発展的に統合されました。現在「積立NISA」と呼ばれているものは、正式には新NISAのつみたて投資枠を指します。本記事でも両方の呼び方を同じ意味で使います。新旧の最大の違いは、①年間の枠が40万円→120万円に拡大、②非課税期間が20年→無期限に、③年240万円まで使える成長投資枠と併用可能になった、の3点です。

2つの枠は併用でき、合計で生涯1,800万円まで。売却すると翌年以降にその分の枠(簿価ベース)が復活します。

重要なのは、つみたて投資枠で買えるのは、金融庁が定めた要件を満たす投資信託・ETFに限られるという点です。要件には「販売手数料が無料(ノーロード)」「信託報酬が一定水準以下」「毎月分配型でない」「デリバティブ取引による運用を主としない」などがあり、長期の積立・分散投資に不向きな商品は最初から入れない設計になっています。2026年4月末時点の対象は353本(インデックス型投信を中心に、アクティブ型投信・ETFを含む)です。つまり、制度の入口で一次選抜は済んでいる——ここからの絞り込みが本記事のテーマです。

2. 基準①:信託報酬──コストの差は「確実なリターンの差」

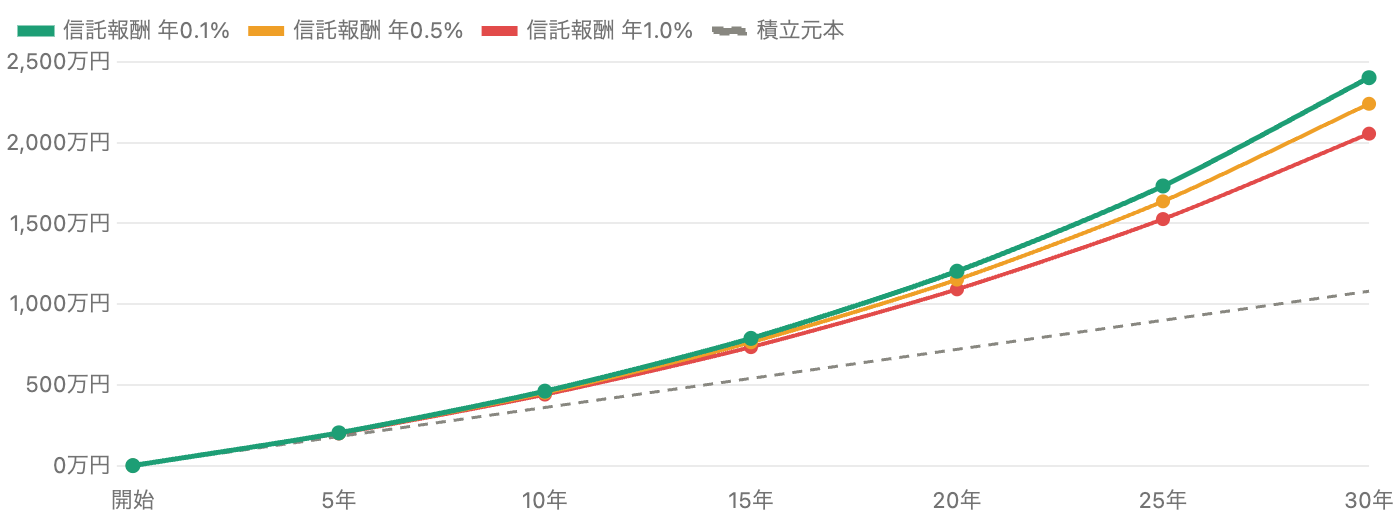

単位 万円。年5%のリターン(税引前・仮定)からコストを差し引いて月次複利で試算した概算。将来の成果を保証するものではありません。

投資の将来リターンは誰にもわかりませんが、コストだけは事前に確定している——これがインデックス投資の出発点です。図2は月3万円を30年間、年5%のリターン(仮定)で積み立てた場合の試算です。信託報酬が年0.1%なら約2,403万円、年1.0%なら約2,056万円と、コスト0.9%の差だけで約350万円の開きが生まれます。同じ指数に連動するファンドなら中身はほぼ同じですから、この差を払う理由はありません。

目安として、2026年時点の最低水準は、たとえばeMAXIS Slim 全世界株式(オール・カントリー)が信託報酬 年0.05775%以内、eMAXIS Slim 米国株式(S&P500)が年0.0814%以内です(いずれも実在する低コストインデックスファンドの例示です)。楽天・プラスシリーズなど同水準の競合も複数あり、主要な指数では年0.1%前後がひとつの基準線になっています。なお、信託報酬のほかに売買コスト等を含めた「総経費率」が目論見書・運用報告書に記載されるので、慣れてきたらそちらも見ると精度が上がります。

3. 基準②③④:純資産総額・指数との乖離・分配金の扱い

基準②:純資産総額の大きさと「純増」傾向──繰上償還リスクを避ける

純資産総額はファンドの規模、つまり「みんなが預けているお金の総量」です。規模が小さく(目安として数十億円未満)、資金流出が続くファンドは、運用途中で打ち切られる「繰上償還」のリスクがあります。償還されると、含み益があればそこで課税対象になり得るうえ、非課税枠で続けてきた複利運用が強制的に中断されます。逆に、規模が大きく毎月の資金流入が続くファンドは運用が安定し、コスト引き下げ余力も生まれやすくなります。参考までに、eMAXIS Slim 全世界株式(オール・カントリー)は2026年2月に純資産総額10兆円を突破し、2026年7月時点で約12.9兆円。同 米国株式(S&P500)はそれに先立って10兆円を超えており、この2本だけで日本の投信市場の資金流入の中心になっています(これは規模の事実であり、優劣の推奨ではありません)。

基準③:連動指数との乖離(トラッキングエラー)が小さいか

インデックスファンドの仕事は「指数と同じ動きをすること」です。運用報告書には指数との乖離(トラッキングエラー)が記載されており、コスト分を超える説明のつかない乖離が続くファンドは避けるのが基本です。つみたて投資枠の対象商品は運用の透明性について一定の基準を満たしていますが、同じ指数のファンドを比べる際の最後の決め手として有効です。

基準④:分配金が「自動再投資」であること

複利の効果は「増えた分をそのまま運用に回し続ける」ことで最大化されます。つみたて投資枠の対象商品は毎月分配型が除外されており、主要なインデックスファンドは分配金を出さずファンド内で自動的に再投資する設計です。「分配金がもらえない=損」ではなく、「非課税のまま複利が回り続ける=長期投資に有利」と理解しておきましょう。

4. 投資対象の分類──全世界・米国・バランス型、それぞれの考え方

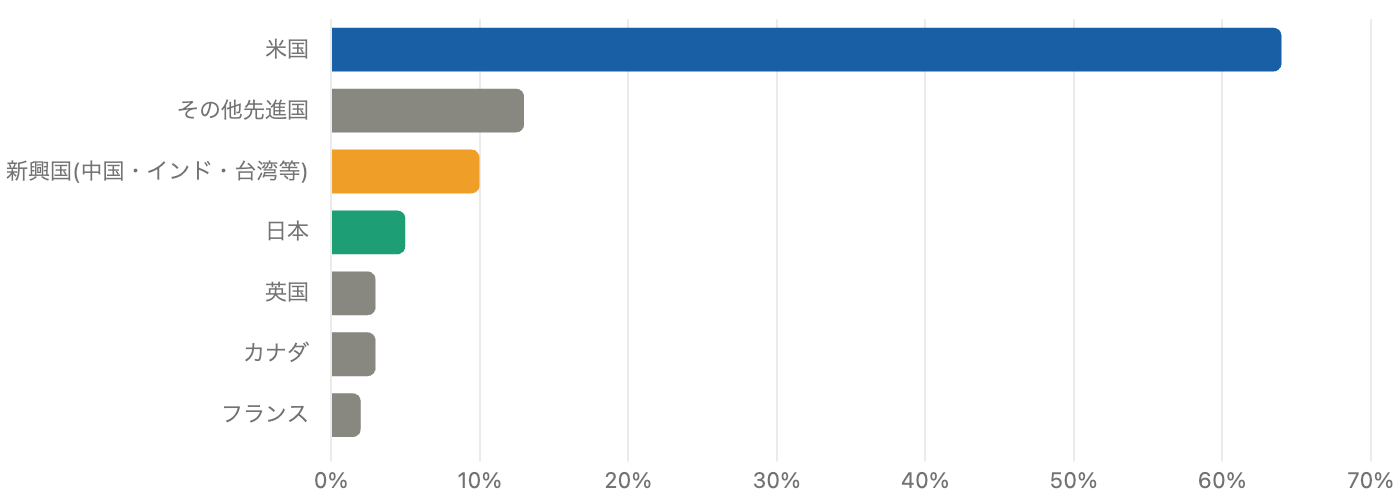

単位 %。「全世界に分散」といっても、時価総額比のため約3分の2は米国です。構成比は市場動向で常に変化します。

つみたて投資枠の対象商品は、投資対象でおおむね次の5タイプに分けられます。それぞれの一般的な特徴を整理します(優劣ではなく性格の違いです)。

- 全世界株式(オール・カントリー型):先進国+新興国の約2,500銘柄に時価総額比で分散。「どの国が勝つか」を予想せず、世界経済全体の成長に乗る発想です。ただし図3のとおり中身の約64%は米国で、「全世界=米国と無関係」ではありません。

- 米国株式(S&P500):米国の主要約500社に集中。過去数十年は世界の株式市場を米国がけん引してきた実績がありますが、過去の実績は将来を保証しません。1カ国への集中である点は認識が必要です。

- 米国株式(NASDAQ100):ハイテク中心の約100社にさらに集中。期待リターンと引き換えに値動きは大きく、後述のとおり2022年には米ドルベースで3割超下落しました。

- 先進国株式/新興国株式:全世界型を自分で分解して比率を調整したい人向け。新興国は高成長期待の半面、通貨・政治リスクで値動きが荒くなりがちです。

- バランス型(8資産均等など):株式に加え債券・REITを組み合わせ、値動きをマイルドにするタイプ。期待リターンは株式100%より低くなる傾向がありますが、「下落時に積立をやめてしまう」リスクを下げる効果が期待できます。

「オルカン vs S&P500」論争にどう向き合うか

定番の論争ですが、本記事は結論を押し付けません。S&P500派の論拠は「過去の長期実績は米国が最強クラス。全世界型もどうせ6割は米国なら、コストの低い米国集中でよい」というもの。全世界派の論拠は「その『米国の時代』がいつまで続くかは誰にもわからない。国の勝ち負けの予想を放棄し、構成比の変化に自動で追随するのが全世界型の本質」というものです。どちらも筋の通った考え方であり、違いは「米国の優位が続くという見通しに賭けるかどうか」に尽きます。自分がどちらの前提に納得できるか——そして下落したときにその前提を信じて積立を続けられるか——で選ぶのが、長続きする選び方です。

5. 「集中」のリスクと「分散」の考え方──下落年に何が起きたか

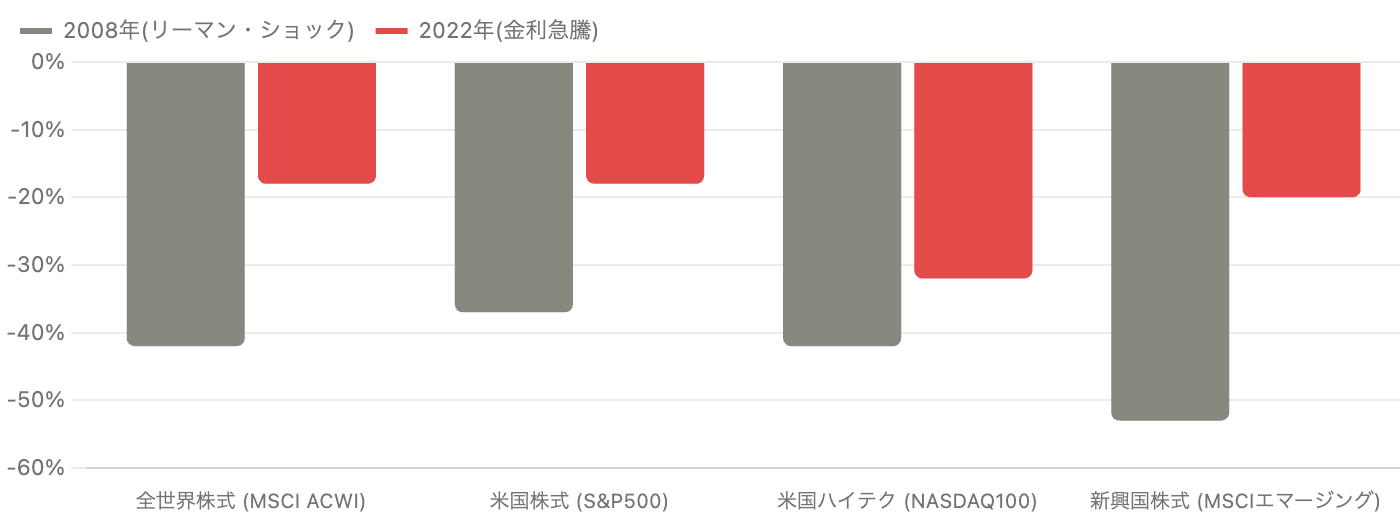

単位 %。2008年(リーマン・ショック)と2022年(金利急騰)。円ベースでは為替で数値が変わります。出典:MSCI・S&P等の公表データより概数。

図4は過去の代表的な下落年の記録です。ここから読み取れる教訓は3つあります。第一に、どんな分散をしても株式である限り大きな下落からは逃げられないこと。リーマン・ショック級では全世界型でも4割下がりました。分散は「下落をなくす魔法」ではなく、「特定の国・セクターだけが沈むシナリオへの保険」です。第二に、集中度が高いほど振れ幅も大きいこと。2022年、S&P500が約▲18%のときNASDAQ100は約▲32%でした。ハイテク集中は上昇局面の恩恵と引き換えに、下落局面の痛みも大きくなります。第三に、この振れ幅に耐えられる商品を選ぶべきだということ。「一番リターンが高そうな商品」ではなく「暴落しても積立をやめずにいられる商品」が、その人にとっての正解に近づきます。積立額の設定も同様で、生活費や近い将来使うお金まで投資に回さないことが大前提です。

6. 積立を「続ける」技術──ドルコスト平均法と暴落時の心構え

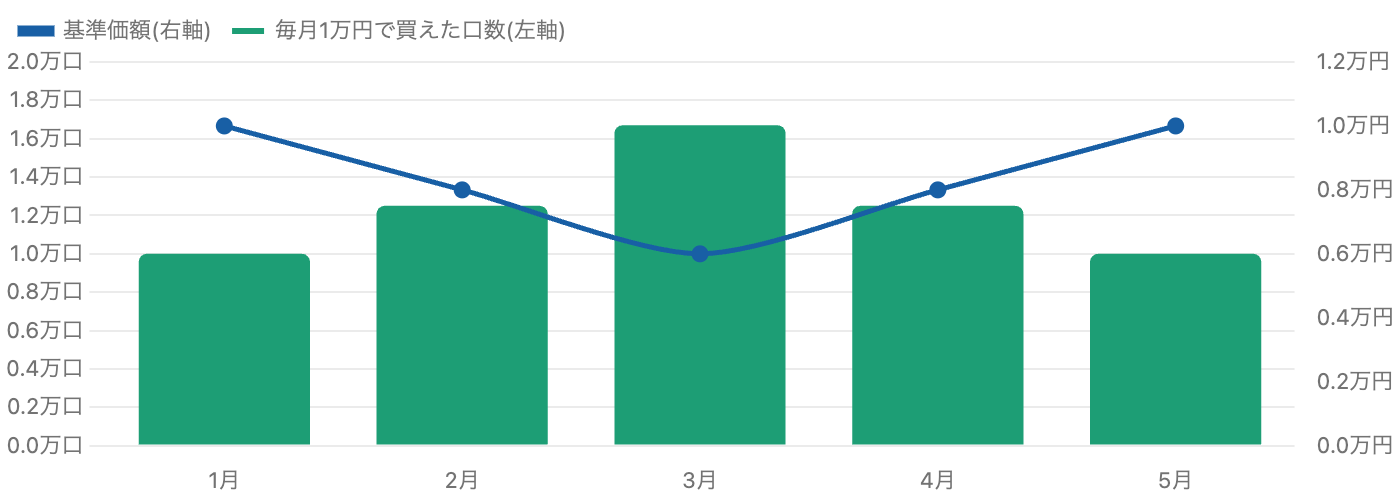

基準価額(線・右軸)が下がった月ほど多くの口数(棒・左軸)を買える。数値は説明用の仮定で、実在の商品とは無関係です。

つみたて投資枠の「毎月定額」という仕組みそのものが、ドルコスト平均法という投資手法になっています。図5の仮の例では、基準価額が10,000円→6,000円→10,000円と往復しただけで利益が出ます。定額購入では安い月ほど多くの口数を自動的に買うため、平均取得単価(この例では約8,100円)が価格の単純平均(8,400円)より低くなるからです。つまり積立投資家にとって、下落局面は「損した期間」ではなく「安く仕込めた期間」に変わり得ます。これはあくまで「その後価格が回復すれば」という条件付きであり、下落が長期化すれば含み損の期間も長くなりますが、少なくとも「下がったから積立をやめる」が合理的でないことは、この仕組みから明らかです。

もうひとつの心構えは、市場の過熱度と距離を取ることです。当サイトのバフェット指数の解説記事で詳しく述べたとおり、株式市場には歴史的に見て割高な局面と割安な局面があります。割高な局面で積立を始めても長期では致命傷になりにくいのが積立投資の強みですが、「いまは過熱気味だから、この先の期待リターンは控えめに見積もっておこう」という冷静さを持てるかどうかで、暴落時の狼狽売りの確率は大きく変わります。SNSで含み益の報告があふれる時期こそ、注意深くありたいところです。

7. 個別株を買いたくなったら──それは「成長投資枠」の仕事

積立に慣れてくると、「応援したい企業の株も買ってみたい」と思う時期が来ます。ここで押さえておきたいのは、つみたて投資枠では個別株は買えないということです。トヨタもNVIDIAも、個別株を新NISAで買う場合は成長投資枠(年240万円)を使います。図1で見たとおり2つの枠は併用できるので、「土台はつみたて投資枠のインデックスファンド、納得できる企業だけ成長投資枠で」という組み合わせは制度上自然な形です。ただし個別株はインデックスと違って1社の業績・不祥事がそのまま資産に直撃するため、決算書を読んで納得してから買うのが原則です。当サイトでは日本株・米国株の個別銘柄を財務データから分析した記事を400本以上公開していますので、個別株分析の記事一覧を判断材料のひとつにしていただければと思います。

また、老後資金という明確な目的があるなら、NISAと並ぶ税制優遇制度としてiDeCo(個人型確定拠出年金)という選択肢もあります。掛金が全額所得控除になる代わりに原則60歳まで引き出せないという性格の違いがあり、iDeCoの証券会社比較記事で整理していますので、あわせてご覧ください。

8. まとめ:選び方の全体像を1枚に

「口座 → 投資対象 → 4つの基準 → 続ける」の順。迷ったら上の工程に戻るのが基本です。

積立NISA(つみたて投資枠)の商品選びは、「①投資対象を決める → ②同じ指数の中で信託報酬が最低水準のものを選ぶ → ③純資産総額と資金流入を確認する → ④あとは続ける」という流れに集約されます。353本という選択肢の多さに圧倒される必要はありません。金融庁の基準で一次選抜済みのリストから、コストと規模という客観的な数字で絞り込めば、候補は自然と数本になります。最後に残る違いは「どの市場の成長を信じるか」という、あなた自身の相場観です。本記事がその判断材料になれば幸いです。もっとも重要なのは、どの商品を選んでも元本割れの可能性があるという事実を受け入れたうえで、無理のない金額で長く続けることです。最新の対象商品・信託報酬・純資産総額は、金融庁および各運用会社・証券会社の公式サイトで必ずご確認のうえ、ご自身の判断でお手続きください。

まだNISA口座を開いていない方へ

まずは口座から

- 本記事で解説した低コストインデックスファンドは、主要ネット証券であればおおむね取り扱いがあります。

- 差がつくのはポイント還元・クレカ積立・アプリの使い勝手。SBI証券・楽天証券・マネックス証券など主要5社を中立に比較しています。

出典 & 注意事項

- 新NISAの制度(つみたて投資枠120万円・成長投資枠240万円・生涯投資枠1,800万円・非課税無期限):金融庁「NISAを知る」等の公式情報(2026年7月時点)。

- つみたて投資枠の対象商品353本・対象商品の要件(ノーロード・信託報酬の上限・毎月分配型の除外等):金融庁「つみたて投資枠対象商品」届出一覧(2026年4月30日時点)および同要件資料。

- eMAXIS Slim 全世界株式(オール・カントリー)信託報酬 年0.05775%以内・純資産総額約12.9兆円(2026年7月2日時点)・2026年2月に10兆円突破、eMAXIS Slim 米国株式(S&P500)信託報酬 年0.0814%以内・10兆円超:三菱UFJアセットマネジメント公式サイト、時事通信・日本経済新聞等の報道(2026年時点)。

- MSCI ACWIの国別構成比(米国約64%・日本約5%・先進国約90%/新興国約10%等):MSCIファクトシートおよび運用各社の解説資料(2026年時点の概数。構成比は毎月変動します)。

- 下落年の騰落率(2008年・2022年、米ドルベース配当込み):MSCI(ACWI・エマージング)、S&P ダウ・ジョーンズ(S&P500)、NASDAQ(NASDAQ100)の公表データに基づく概数。円ベースの騰落率は為替により異なります。

- 図2の資産推移は「年5%(税引前)-信託報酬」を月次複利換算した簡易試算、図5は説明用の仮想数値です。いずれも将来の運用成果を予測・保証するものではありません。

本記事は情報提供を目的とした一般的な解説であり、特定の金融商品の取得・売買を勧誘・推奨するものではなく、個別の投資助言でもありません。当サイトは投資助言・代理業者ではありません。本文中のファンド名は実在する商品の事実関係の例示であり、当該商品の購入を推奨する趣旨ではありません。投資信託は値動きのある資産に投資するため元本割れとなる可能性があり、過去の実績・シミュレーションは将来の成果を保証しません。信託報酬・純資産総額・対象商品・制度内容は変更されることがあるため、購入前に必ず最新の交付目論見書・金融庁および各社公式サイトをご確認ください。投資の最終判断はご自身の責任でお願いいたします。本記事にはアフィリエイト広告が含まれます。