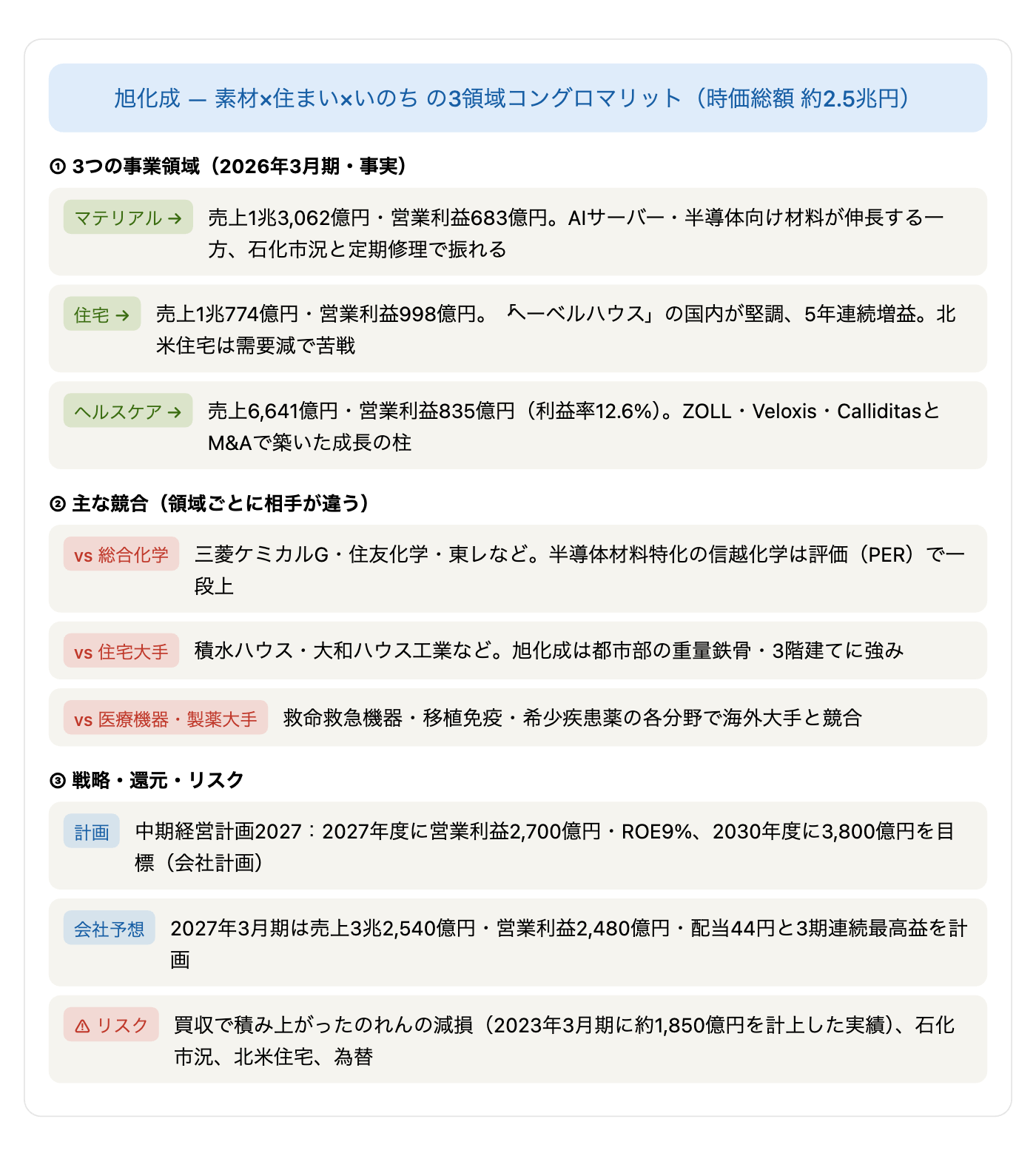

旭化成は、化学メーカーに分類されながら、実際にはマテリアル(素材)・住宅(ヘーベルハウス)・ヘルスケア(医薬・医療機器)の3本柱で稼ぐ日本有数のコングロマリット(複合企業)です。素材の「景気の波」を、住宅とヘルスケアの「安定成長」で均す――この事業ポートフォリオ経営が、2026年3月期に2期連続の最高益(経常利益ベース)という形で花開きました。本記事では、会社公式の決算短信を軸にした20年分の実データで、売上・利益・キャッシュフロー(フリーCF含む)・セグメント・株価とバリュエーション、そして総合化学の宿命ともいえるM&Aと「のれん減損」のリスクまで、初心者にもわかりやすく解説します。

📌 3つの読み方の注意:①旭化成の会計年度は3月末締めで、最新の確定通期は2026年3月期(2025年4月〜2026年3月、2026年5月12日発表)です。②会計基準は日本基準(営業利益・経常利益で開示。IFRSではありません)。③過去20年間に株式分割はありません(2017年の単元株式数の変更〔1,000株→100株〕は分割ではなく、株価・EPS・配当の調整は不要です)。

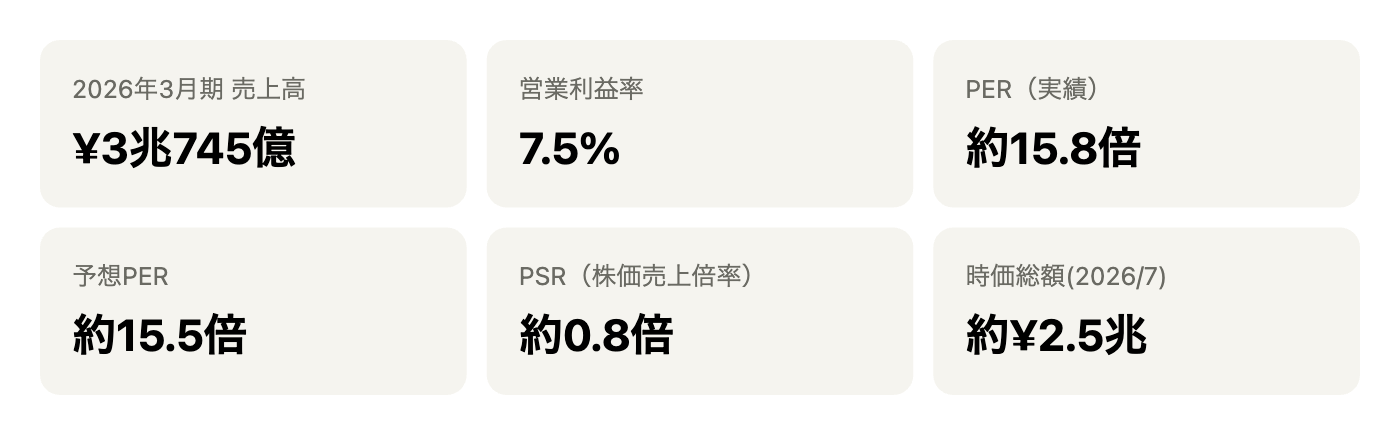

※株価¥1,849・時価総額・PER・PSRは2026年7月3日終値時点の概算。予想PERは会社予想EPS(119.65円)ベース。PBRは約1.2倍、予想配当利回りは約2.4%です。

ビジネスモデル概観:素材 × 住まい × いのち の3本柱

- マテリアル(売上の約42%) … 石油化学(アクリロニトリルなど)、繊維、電子材料、電池セパレータ等。AIサーバーや半導体向け材料が伸びる一方、市況(石化)の影響を最も受ける「波の大きい」柱です。

- 住宅(同 約35%) … 「ヘーベルハウス」の旭化成ホームズを中心に、建築請負・不動産・リフォーム・建材、さらに北米・豪州の住宅事業。国内は大型化・高付加価値化で堅調な「安定の柱」です。

- ヘルスケア(同 約22%) … 医薬品(免疫抑制剤の米Veloxis、腎疾患薬のスウェーデンCalliditas)、医療機器(救命救急の米ZOLL)、血液浄化など。M&Aで育てた「成長の柱」で、2026年3月期は営業利益835億円と過去最高水準です。

前回のNTTが「単一インフラの高配当ディフェンシブ」だったのに対し、旭化成は性格の違う3事業を束ねて波を均すポートフォリオ型。同じ「安定志向」でも設計思想がまったく違う、という対比で読むと理解が深まります。

1. 売上高・営業利益:20年で売上は約2倍、利益は「波」を打つ

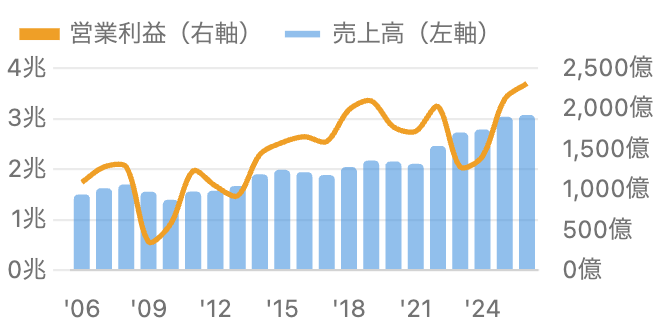

単位 億円。横軸は各年3月期。日本基準・連結。出典:旭化成 決算短信・IRBANK。

売上高は2006年3月期の1兆4,986億円から2026年3月期の3兆745億円へと約2.1倍(年率約3.7%)。6期連続の増収です。一方、営業利益は1,087億円→2,312億円と2倍強になったものの、道のりは平坦ではありません。リーマン・ショック(2009年3月期は350億円まで急減)、石化市況の悪化(2023年3月期1,277億円)と、およそ10年周期で大きな谷が来ています。「売上は右肩上がり、利益は波を打つ」――これが素材を抱えるコングロマリットの基本形です。

データ表:損益サマリー(2006年3月期〜2026年3月期、日本基準・連結)

| 3月期 | 売上高(億円) | 営業利益(億円) | 純利益(億円) | EPS(円) | 年間配当(円) |

|---|---|---|---|---|---|

| 2006 | 14,986 | 1,087 | 597 | 42.7※ | 10 |

| 2007 | 16,238 | 1,278 | 686 | 49.1※ | 12 |

| 2008 | 16,968 | 1,277 | 699 | 50.01 | 13 |

| 2009 | 15,531 | 350 | 47 | 3.39 | 10 |

| 2010 | 13,922 | 576 | 253 | 18.03 | 10 |

| 2011 | 15,559 | 1,229 | 603 | 42.98 | 11 |

| 2012 | 15,732 | 1,043 | 558 | 39.76 | 14 |

| 2013 | 16,666 | 920 | 537 | 38.29 | 14 |

| 2014 | 18,977 | 1,433 | 1,013 | 72.48 | 17 |

| 2015 | 19,864 | 1,579 | 1,057 | 75.62 | 19 |

| 2016 | 19,409 | 1,652 | 918 | 65.69 | 20 |

| 2017 | 18,829 | 1,592 | 1,150 | 82.34 | 24 |

| 2018 | 20,422 | 1,985 | 1,702 | 121.93 | 34 |

| 2019 | 21,704 | 2,096 | 1,475 | 105.66 | 34 |

| 2020 | 21,516 | 1,773 | 1,039 | 74.85 | 34 |

| 2021 | 21,060 | 1,718 | 798 | 57.49 | 34 |

| 2022 | 24,613 | 2,026 | 1,619 | 116.68 | 34 |

| 2023 | 27,264 | 1,277 | △919 | △66.30 | 36 |

| 2024 | 27,848 | 1,407 | 438 | 31.60 | 36 |

| 2025 | 30,373 | 2,119 | 1,350 | 97.94 | 38 |

| 2026 | 30,745 | 2,312 | 1,588 | 116.97 | 42 |

※2006・2007年3月期のEPSは純利益÷期中平均株式数からの概算。純利益は親会社株主帰属ベース。2022年3月期から収益認識会計基準を適用しており、それ以前の売上高とは厳密には連続しません。

2. キャッシュフロー:営業CF3,000億円時代と、M&Aの出入り

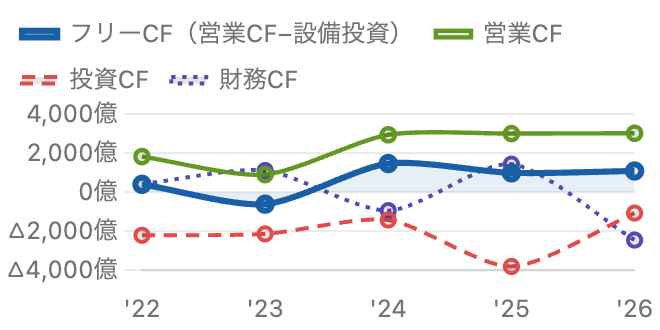

単位 億円。フリーCF=営業CF−設備投資。出典:旭化成 決算短信/stockanalysis.com。

営業CF(緑)は直近3期連続で約3,000億円と過去最高水準が定着しました。設備投資(年約1,400億〜2,000億円)を引いたフリーCF(青の太線)も直近2期は約1,000億円を確保しています。注目は投資CF(赤)の振れです。2025年3月期の△3,811億円はスウェーデン製薬会社Calliditasの買収など大型投資によるもので、財務CF(紫)が同期にプラス(=借入で調達)になっています。逆に2026年3月期は財務CFが△2,454億円と大きなマイナス――有利子負債を1,899億円減らし、配当544億円を払った「返済と還元の年」でした。買収で借り、稼いで返す。CFの符号を見るだけで、資本配分のリズムが読み取れます。

データ表:キャッシュフロー(2022年3月期〜2026年3月期、億円)

| 3月期 | 営業CF | 投資CF | 財務CF | 設備投資 | フリーCF |

|---|---|---|---|---|---|

| 2022 | 1,833 | △2,210 | 423 | 1,423 | 410 |

| 2023 | 908 | △2,136 | 1,118 | 1,520 | △612 |

| 2024 | 2,953 | △1,426 | △943 | 1,477 | 1,476 |

| 2025 | 3,015 | △3,811 | 1,446 | 2,017 | 998 |

| 2026 | 3,031 | △1,069 | △2,454 | 1,937 | 1,094 |

※設備投資は有形固定資産の取得による支出。投資CFにはM&A・事業売却等を含みます。2026年3月期末の現金及び現金同等物は3,721億円、有利子負債は9,675億円(D/Eレシオ0.46)。

3. 収益性:営業利益率は7%台へ回復、純利益率は「減損」で振れる

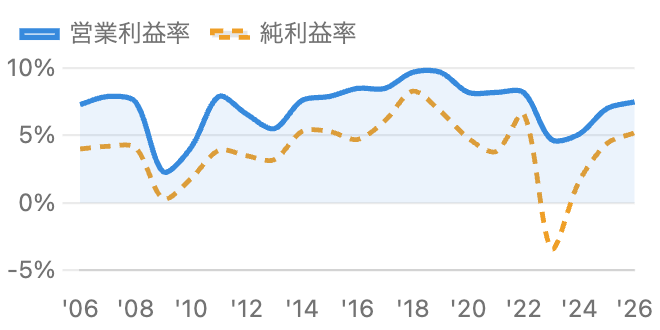

単位 %。純利益は親会社株主帰属ベース。出典:旭化成 決算短信・IRBANK。

営業利益率はおおむね5〜10%のレンジで推移し、直近は7.5%。信越化学のような高収益特化型(営業利益率30%超)とは対照的な、「幅広く、そこそこ」の総合化学型です。注目すべきは橙の純利益率で、2023年3月期に△3.4%と赤字転落しています。営業利益は1,277億円の黒字だったのに、です。犯人は後述する約1,850億円ののれん減損(特別損失)。楽天の回で見た「営業黒字でも最終赤字」が、旭化成では減損という別ルートで起きました。損益計算書は営業利益で止めずに、最後まで読む――これが本記事いちばんの教訓です。

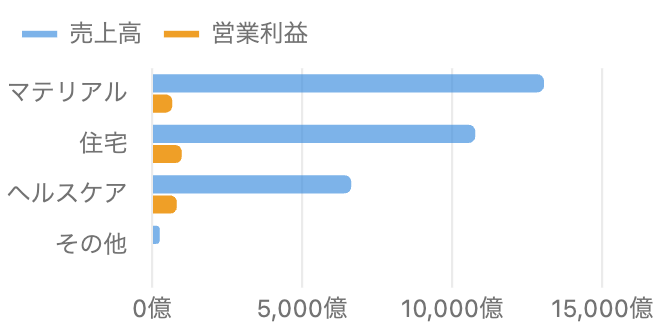

4. セグメント別:売上最大はマテリアル、利益の柱は住宅とヘルスケア

単位 億円。出典:旭化成 決算短信(セグメント情報)。

売上ではマテリアルが1兆3,062億円と最大ですが、営業利益は683億円(利益率5.2%)にとどまります。対して住宅は998億円(利益率9.3%)、ヘルスケアは835億円(利益率12.6%)。つまり旭化成の利益の約7割は住宅とヘルスケアが稼いでいます。「化学メーカー」という看板と、実際の利益構造は大きくズレている――ここを押さえると、旭化成の決算が読めるようになります。

データ表:セグメント別業績(2026年3月期)

| セグメント | 売上高(億円) | 前期比 | 営業利益(億円) | 前期比 | 利益率 |

|---|---|---|---|---|---|

| マテリアル | 13,062 | △625 | 683 | △116 | 5.2% |

| 住宅 | 10,774 | +415 | 998 | +39 | 9.3% |

| ヘルスケア | 6,641 | +482 | 835 | +194 | 12.6% |

| その他 | 267 | +99 | 39 | +10 | 14.7% |

※セグメント営業利益の合計2,555億円と連結2,312億円の差は全社費用・消去等。マテリアルはエッセンシャルケミカルの定期修理・在庫受払差で減益、ヘルスケアは医薬(Calliditas連結効果含む)が牽引しました。

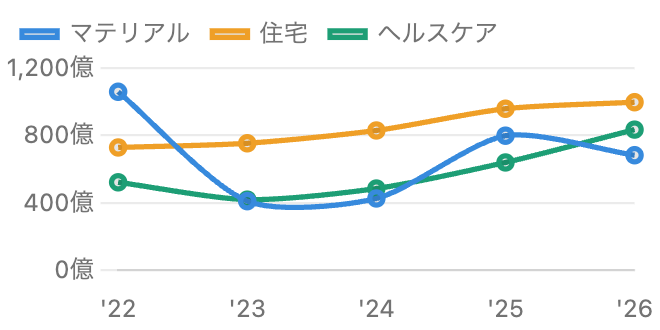

5. セグメント利益の推移:安定の2本柱が「素材の波」を均す

単位 億円。出典:旭化成 決算短信・IRBANK。

5年間の営業利益を並べると、3本柱の性格がくっきり出ます。マテリアル(青)は1,060億→410億→799億→683億円と倍半分の乱高下。一方、住宅(橙)は729億→998億円へと一度も減益せず5年連続増益、ヘルスケア(緑)は419億円まで沈んだ後、買収効果と主力製品の伸びで835億円へV字回復し過去最高水準です。石化不況だった2023年3月期に連結営業利益が1,277億円で踏みとどまれたのは、この2本柱のおかげ。「波の大きい事業を、安定事業で支える」設計が実際に機能していることがデータで確認できます。

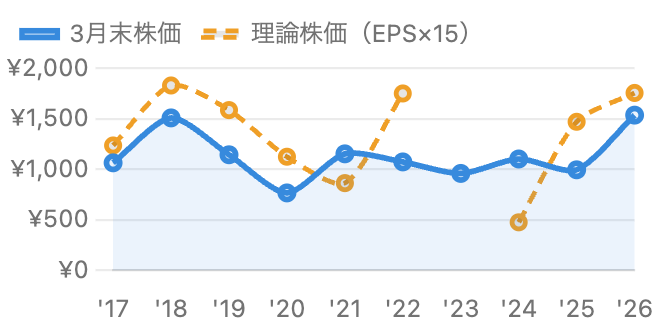

6. 株価と理論株価:長年の「EPS×15以下」から、ようやく再評価へ

単位 円。株価は各年3月末終値(2026年7月3日時点は¥1,849)。赤字の2023年3月期は理論株価を算出できないため線を切っています。出典:株価データ・決算短信より算出。

「利益の15倍」を目安の理論株価とすると、旭化成の株価は2018年前後も2022年も理論株価を下回る「万年割安」圏に置かれてきました。複数事業を束ねる企業は市場から割り引かれやすい――いわゆるコングロマリット・ディスカウントの典型です。逆に2021年や2024年3月期のように株価がEPS×15を大きく上回る年もありますが、これは一時損失でEPSが凹んだ年で、市場が「来期は戻る」と見て正常化後の利益で値付けしていたにすぎません。そして2026年、2期連続最高益と資本効率の改善を受けて、株価はついに理論株価に追いつきました(2026年7月3日:株価¥1,849 vs 会社予想EPS×15=約¥1,795)。割安の解消(リレーティング)は進んだ後であり、ここから先は増益が続くかどうかの勝負になります。

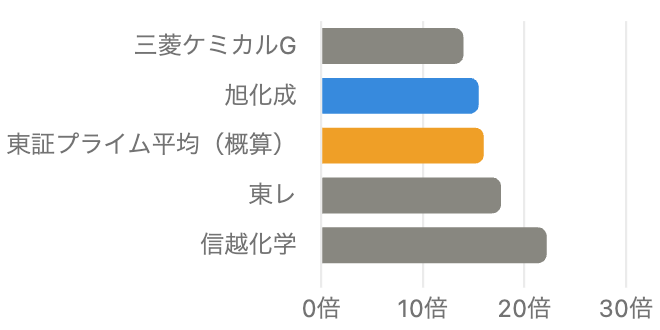

7. バリュエーション:予想PER約15.5倍は化学セクターの標準圏

単位 倍。各社の予想利益ベース。東証プライム平均は加重平均の概算。出典:stockanalysis.com等より算出。

旭化成の予想PERは約15.5倍。三菱ケミカルグループ(約14倍)よりやや高く、東レ(約17.7倍)や半導体材料で別格の評価を受ける信越化学(約22.2倍)より低い、化学セクターのほぼ中央値です。PSRは約0.8倍、PBRは約1.2倍。なお、三菱ケミカルGは実績PERだと約134倍に見えますが、これは一時要因で直近の実績利益が極端に薄いため。実績PERと予想PERが大きく乖離している銘柄は、どちらかの「利益」が異常値だと疑うのが鉄則です(旭化成自身も、赤字だった2023年には実績PERが算出不能でした)。

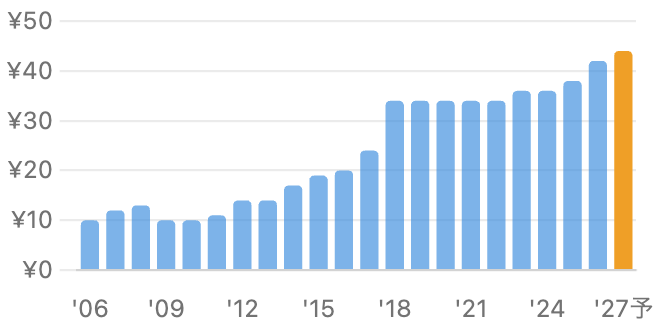

8. 配当:リーマン後は17年間減配なし、42円→44円(予想)へ

単位 円。2027年3月期(橙)は会社予想。株式分割はなく調整不要。出典:旭化成 決算短信。

配当はリーマン・ショック時(2009年3月期)に13円→10円へ減配した後は、17年間一度も減配せず10円→42円へ。利益が急減した2021年3月期や最終赤字の2023年3月期でも据え置き・増配で耐えた実績があります。2026年3月期は42円(配当性向35.9%)、2027年3月期は44円予想。利回りは約2.4%と高配当株(NTTの約3.7%など)には及びませんが、「業績の波に対して配当は粘る」タイプで、安定配当の実績はNTTに次ぐ水準といえます。

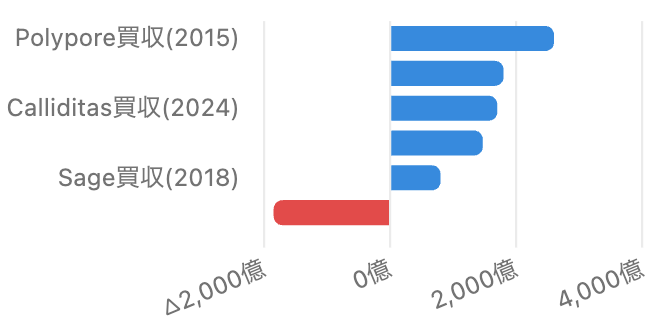

9. M&Aと減損:1兆円買収の光と影

単位 億円。買収額は発表時の円換算概算。減損は2023年3月期に計上したPolypore関連のれん等の減損損失。出典:会社発表・報道。

旭化成の「ヘルスケアの柱」は、ほぼM&Aで作られました。救命救急機器のZOLL(2012年・約1,800億円)、免疫抑制剤のVeloxis(2020年・約1,470億円)、腎疾患薬のCalliditas(2024年・約1,700億円)。ZOLLとVeloxisは今や利益の柱に育っており、成功例と評価できます。一方で影もあります。電池セパレータを狙ったPolypore(2015年・約2,600億円)は、2023年3月期に約1,850億円ののれん等減損となり、最終赤字の主因になりました(2026年3月期には同社の鉛蓄電池用セパレータ事業Daramicを売却済み)。買収時に払った「のれん」(買収額と純資産の差額)は、期待が外れると一気に損失化します。M&Aで成長する会社を見るときは、貸借対照表ののれん残高を必ず確認する――旭化成はその教科書です。

10. 旭化成をめぐる関係図

「事実(確定開示)」と「計画・会社予想」を区別して整理。

リスクと注意点

- のれん減損リスク:ヘルスケアはM&Aで築いた柱であり、買収先の事業計画が崩れると2023年3月期(△1,850億円)のような減損が再発する可能性があります。営業利益が黒字でも最終赤字になり得ます。

- 石化市況と定期修理:マテリアルの利益は市況・在庫評価・定期修理の有無で年により大きく振れます。2026年3月期も同要因でマテリアルは減益でした。

- 北米住宅の減速:国内住宅は堅調ですが、海外住宅事業は北米の需要落ち込みの影響を受けています。金利動向に左右されやすい領域です。

- リレーティング後の株価:株価はすでに理論株価(EPS×15)水準まで買われており、「割安の解消」という追い風は使い切りつつあります。今後は会社計画(3期連続最高益)どおりの増益が続くかが焦点です。

- 為替:海外売上・海外資産が大きく、円高は利益・純資産の両面で逆風になります。

今後の展望

会社側は2027年3月期に売上3兆2,540億円・営業利益2,480億円と3期連続の最高益を計画し、中期経営計画2027「Trailblaze Together」では2027年度・営業利益2,700億円、2030年度・3,800億円という段階目標を掲げています(いずれも会社計画)。柱は①ヘルスケアの利益成長(Calliditasの寄与拡大)、②マテリアルのAI・半導体材料、③低収益事業の入れ替え(Daramic売却のようなポートフォリオ転換)の3つ。20年前の旭化成が「ケミカルの会社」だったことを思えば、次の10年でヘルスケアが利益の第1の柱になっていても不思議はありません。数字がその方向に動いているかを、セグメント別営業利益(図5)で毎期確認していくのが実践的な決算の読み方です。

まとめ

旭化成の20年は、「化学の波」を住宅とヘルスケアで均しながら、売上を2倍にしてきた歴史でした。2026年3月期は売上3兆745億円・営業利益2,312億円で2期連続最高益(経常利益ベース)。利益の約7割は住宅・ヘルスケアが稼ぎ、もはや「化学株」の物差しだけでは測れません。一方で、成長を買ってきた代償としてのれん減損リスクを抱え、2023年3月期には営業黒字のまま最終赤字も経験しました。予想PER約15.5倍・PSR約0.8倍・PBR約1.2倍という現在の評価は、割安でも割高でもない「標準圏」。「いい会社か」と「いくらで買うか」は別問題――そして旭化成の場合はさらに、「どの事業の利益で買うのか」まで見る必要がある、というのが本記事の結論です。

データソース & 検証

- 財務:旭化成 公式IR(2026年3月期 決算短信〔日本基準・連結、2026年5月12日発表〕、2009年3月期 決算短信、第116期 株主報告書)。長期系列のクロスチェックにIRBANK・stockanalysis.com。

- セグメント:決算短信のセグメント情報(マテリアル/住宅/ヘルスケア/その他)。

- 株価・バリュエーション:2026年7月3日終値(¥1,849)ベース。時価総額=株価×自己株式控除後株式数(約13.56億株)で約2.5兆円。PER実績=株価÷EPS 116.97円≒15.8倍、予想PER=株価÷会社予想EPS 119.65円≒15.5倍、PSR=時価総額÷売上高≒0.8倍、PBR=株価÷BPS 1,539.66円≒1.2倍。

- M&A・減損:会社発表(Calliditas買収、Polypore関連減損約1,850億円)および報道ベースの買収額概算。

- 本記事について:旧記事「旭化成(3407)の株式分析(2004-2015)」を全面改稿し、データを2026年まで更新したものです。

本記事は公開情報(主に会社公式IR)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は3月末締めの日本基準(連結)で、純利益は親会社株主帰属ベースです。2022年3月期から収益認識会計基準を適用しているため、それ以前の売上高とは厳密には連続しません。株価・PER・PSR・PBR・理論株価(EPS×15)は参照日(2026年7月3日)時点の概算であり、短期間に大きく変動します。買収額は発表時の為替による円換算の概算です。「事実(確定財務・開示)」と「計画・会社予想・報道」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。