携帯電話契約シェア約40%の盟主・NTTドコモと、シェア約24%ながら非通信事業で先行するソフトバンク。かつては「ドコモ株 vs ソフトバンク株」として比べられた2社ですが、NTTドコモは2020年12月にNTT(9432)の完全子会社となり上場廃止したため、いまはドコモ単体の株を買うことはできません。本記事では、NTT・ソフトバンク両社の公式決算資料をもとに、携帯キャリア事業を「セグメント」として切り出して、契約数・売上・利益・利益率・料金改定・非通信への多角化・設備投資・バリュエーションの順に、初心者にもわかりやすく比較します。

📌 会計年度と比較対象に注意:NTT・ソフトバンクとも会計年度は3月末締め・IFRSです(本記事では「26/3期」=2025年4月〜2026年3月。NTTの資料上の呼称は「2025年度」)。最新の確定通期は26/3期(NTT発表2026年5月8日・ソフトバンク発表2026年5月11日)。NTTドコモは2020年12月に上場廃止となり、現在はNTTの「総合ICT事業セグメント」(ドコモ+ドコモビジネス等)として開示されています。また、本記事の「ソフトバンク」は通信会社のソフトバンク株式会社(9434)であり、親会社の投資持株会社ソフトバンクグループ(9984)とは別の上場企業です。

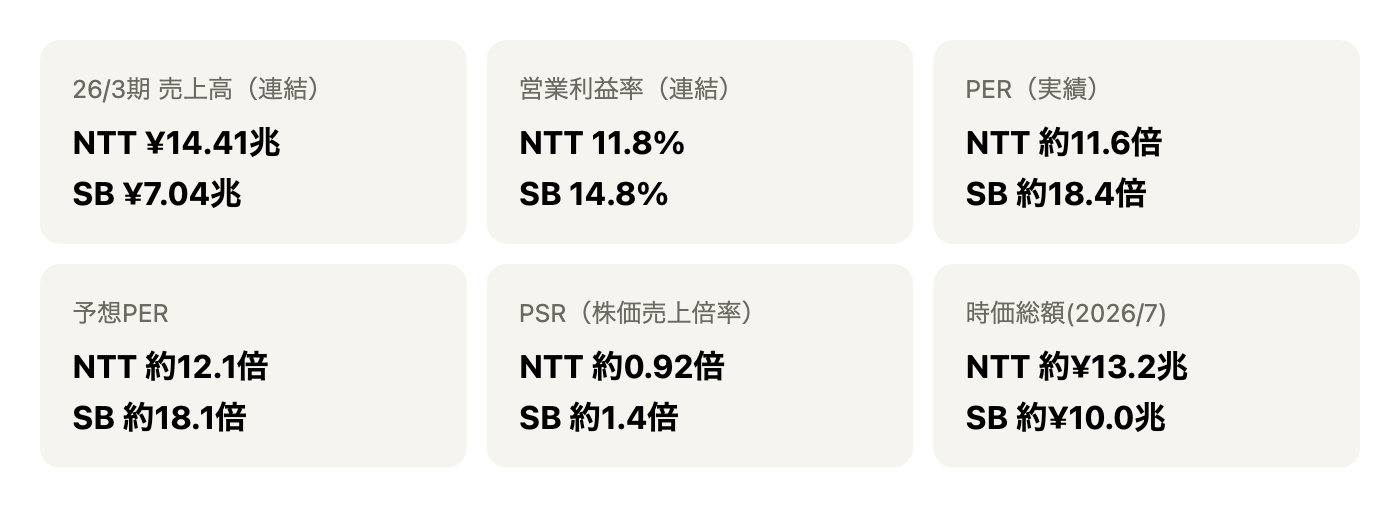

株価は2026年7月3日終値(NTT ¥146.1、ソフトバンク ¥209.1)。PERは会社公表EPS(NTT実績¥12.61・予想¥12.10、ソフトバンク実績¥11.35・予想¥11.54)から算出した概算です。

ビジネスモデル概観:何と何を比べるのか

両社の携帯事業は、決算上は次のセグメントに入っています。完全に同じ範囲ではないため、この「土俵の差」を頭に入れて読むのがポイントです。

- NTTドコモ = NTTの「総合ICT事業」セグメント … 個人向け携帯(ドコモ)に加え、法人向け通信(ドコモビジネス、旧NTTコミュニケーションズ)、金融・決済(dカード・d払い等のスマートライフ事業)を含みます。26/3期の売上は¥6兆4,581億と、NTT連結(¥14.41兆)の約45%を占める最大セグメントです。

- ソフトバンクの「コンシューマ事業」セグメント … 個人向けのモバイル(ソフトバンク/ワイモバイル/LINEMO)、ブロードバンド、でんき、端末販売。26/3期の売上は¥3兆151億で、連結(¥7.04兆)の約43%です。法人向けは別の「エンタープライズ事業」(売上¥1兆29億)に分かれています。

- 非通信の成長エンジン … ドコモは金融・マーケティング(スマートライフ)、ソフトバンクはLINEヤフー(メディア・EC)とPayPay(ファイナンス)。この「多角化の形」の違いが、後半の見どころです。

1. 契約数シェア:4割の盟主ドコモ、3位のソフトバンク

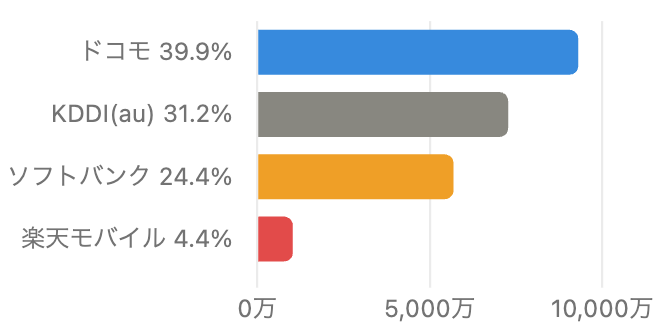

単位 万契約。カッコ内はシェア。出典:電気通信事業者協会(TCA)の事業者別契約数を基に作成。

2026年3月末の契約数はドコモ9,307万(39.9%)、KDDI(au)7,276万(31.2%)、ソフトバンク5,692万(24.4%)、楽天モバイル1,036万(4.4%)。ドコモはソフトバンクの約1.6倍の契約基盤を持つ「盟主」です。ただしシェアは長期では緩やかに低下傾向で、番号ポータビリティや楽天の低料金攻勢が常に圧力になっています。

なお、ソフトバンクは1社で3ブランド戦略(高価格帯=ソフトバンク/中価格帯=ワイモバイル/オンライン専用=LINEMO)を採り、ドコモも2025年に料金プランを刷新して「ドコモ MAX」「ドコモ mini」等へ再編しました(詳細は第5節)。

2. セグメント売上:規模はドコモが2倍強

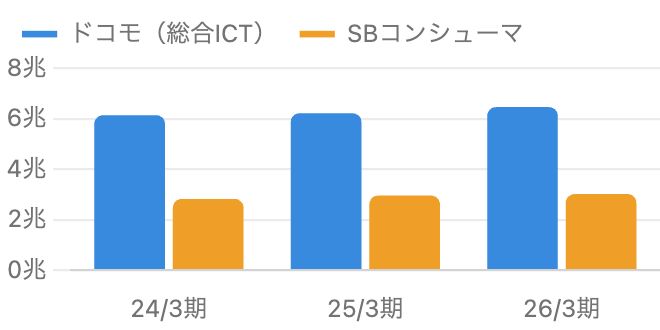

単位 億円。ドコモ=NTT総合ICT事業(法人・金融含む)、SB=ソフトバンク・コンシューマ事業(個人向けのみ)。範囲が異なる点に注意。

売上規模は26/3期でドコモ(総合ICT)¥6兆4,581億 vs ソフトバンク(コンシューマ)¥3兆151億と約2.1倍の差。ただしドコモ側には法人向け(ドコモビジネス)や金融が含まれるため、「個人向け携帯だけ」の差はこれより小さくなります。両者とも売上は微増基調で、成熟市場のインフラ事業という性格は共通です。NTTはさらに27/3期に総合ICTで¥6兆8,210億(+5.6%)への増収を計画しています(会社予想)。

データ表:セグメント売上・利益の推移(会社公式開示)

| セグメント(億円) | 23/3期 | 24/3期 | 25/3期 | 26/3期 | 27/3期(予) |

|---|---|---|---|---|---|

| ドコモ(総合ICT)売上 | 60,590 | 61,400 | 62,131 | 64,581 | 68,210 |

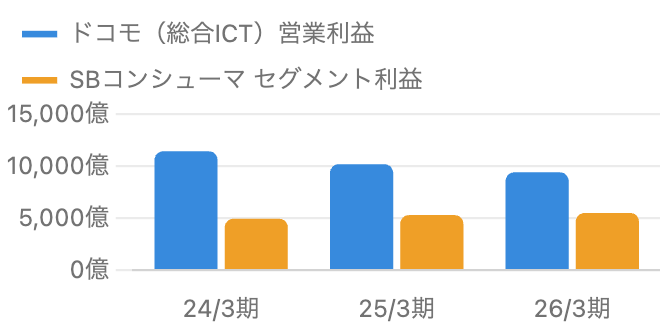

| 同 営業利益 | 10,939 | 11,444 | 10,206 | 9,421 | 9,430 |

| SBコンシューマ 売上 | ― | 28,226 | 29,529 | 30,151 | 非開示 |

| 同 セグメント利益 | ― | 4,952 | 5,304 | 5,508 | 非開示 |

SBコンシューマの24/3期は子会社移管に伴う遡及修正後。SBはセグメント別の通期予想を開示していません。

3. セグメント利益:ドコモ2年連続減益 vs ソフトバンク増益

単位 億円。ドコモ=総合ICT事業の営業利益、SB=コンシューマ事業のセグメント利益。

ここが本記事の核心です。ドコモ(総合ICT)の営業利益は24/3期の¥1兆1,444億をピークに、25/3期 ¥1兆206億(−10.8%)→ 26/3期 ¥9,421億(−7.7%)と2年で約18%の減益。通信料収入の伸び悩みに加え、顧客基盤強化のための販売促進費やネットワーク投資の増加が利益を圧迫しました。NTT自身も27/3期の総合ICTは¥9,430億とほぼ横ばいの計画で、回復には時間がかかる見通しです。

一方ソフトバンクのコンシューマ事業は¥4,952億 → ¥5,304億 → ¥5,508億と2年連続の増益。モバイル売上が2024年3月期下期を底に増収へ転じ(会社開示)、料金単価の下落が止まったことが効いています。「同じ値下げの逆風を受けた2社」で、回復の早さに明確な差が出ました。

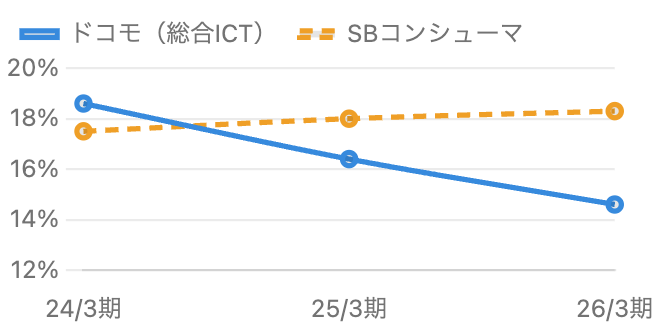

4. 利益率の逆転:18% vs 14%台へ

単位 %。セグメント利益 ÷ セグメント売上で算出した概算。

利益率で見ると構図はさらに鮮明です。24/3期にはドコモ18.6% vs ソフトバンク17.5%とドコモが上でしたが、26/3期にはドコモ14.6% vs ソフトバンク18.3%と逆転しました。かつて「圧倒的に儲かるドコモ」というイメージがありましたが、少なくともセグメント収益性では、いまはソフトバンクのコンシューマ事業の方が高い水準にあります。

ただし注意も必要です。ドコモ側の総合ICTには利益率の低い法人SI事業などが含まれ、ソフトバンク側は金融(PayPay)やメディア(LINEヤフー)が別セグメントです。「範囲の違い」を差し引いても方向性(ドコモ低下・ソフトバンク改善)は明確、というのがフェアな読み方です。

5. 値下げから値上げへ:ARPUと料金改定の攻防

両社の明暗を分けた背景には、2021年の「官製値下げ」があります。政府の料金引き下げ要請を受けて、ドコモはahamo(月20GB・2,970円)、ソフトバンクはLINEMOを投入し、業界全体で通信料収入が数年にわたり減少しました。ソフトバンクは低価格のワイモバイルへの移行による単価下落を「2023年10月導入の新料金プランで吸収した」と開示しており、通信料の年度平均単価は25/3期に横ばいへ回復、26/3期も安定基調です。

そして2025年以降、風向きは値上げへ変わりました。ドコモは2025年6月に新プラン「ドコモ MAX」「ドコモ mini」等を投入して実質的な単価引き上げに踏み切り、NTTはモバイル通信ARPUを25/3期の3,960円から2030年度に4,100円へ高める目標を掲げています(会社計画)。ソフトバンクも2025年9月にワイモバイル新プラン「シンプル3」を投入し、2026年7月には主力ブランドの既存プランを月額+110〜550円改定すると発表済みです。直近四半期にはスマホ契約が純減する場面もありましたが、会社側は「単価改善を優先した想定内の動き」と説明しています(決算説明会)。

年表:携帯料金をめぐる主な動き(2020〜2026年)

| 時期 | 出来事 |

|---|---|

| 2020年 | 政府が携帯料金引き下げを要請(当時の菅政権) |

| 2020年12月 | NTTがドコモを完全子会社化、ドコモ上場廃止 |

| 2021年 | ahamo・LINEMO・povoなど低価格プラン開始、値下げ競争へ |

| 2023年10月 | ソフトバンクが新料金プラン導入(単価下落の吸収) |

| 2025年6月 | ドコモ「ドコモ MAX」「ドコモ mini」等へプラン刷新(eximo/irumo新規受付終了) |

| 2025年9月 | ワイモバイル「シンプル3」開始、各種手数料も改定 |

| 2026年4月 | 両社がStarlink衛星直接通信を開始(docomo Starlink Direct/SoftBank Starlink Direct) |

| 2026年7月 | ソフトバンク既存プランを月額+110〜550円改定(発表済み) |

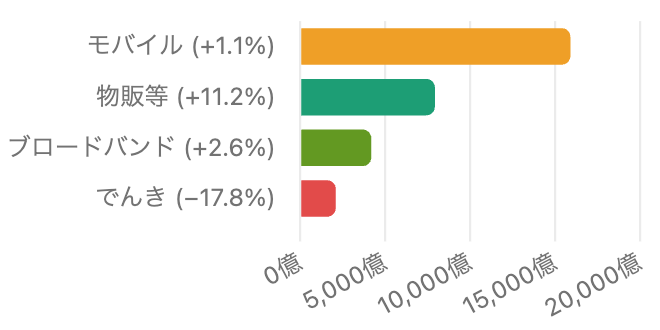

6. ソフトバンク・コンシューマの中身:モバイル回復、でんき縮小

単位 億円。カッコ内は前期比。出典:ソフトバンク決算短信。

内訳を見ると、モバイル¥1兆5,918億(+1.1%)、端末など物販等¥7,936億(+11.2%)、ブロードバンド¥4,194億(+2.6%)、でんき¥2,103億(−17.8%)。柱のモバイルが緩やかに伸び、iPhoneなど端末単価の上昇で物販も増収です。一方「おうちでんき」等の電力事業は縮小が続き、通信本体の回復を電力の逆風が一部相殺する構図です。ドコモ側の個人向け通信も、NTTの参考開示ではコンシューマ通信EBITDA ¥8,700億(25/3期)を2030年度も同水準に保つ計画で、両社とも「個人向け通信は守りの事業」という認識では一致しています。

7. 非通信の稼ぎ方:LINEヤフー・PayPay vs 金融・スマートライフ

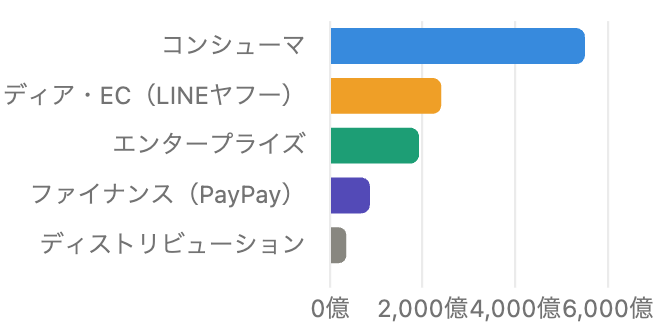

単位 億円。青=コンシューマ(通信中心)、橙系=非コンシューマ。セグメント利益の合計は全社調整前で¥1兆1,052億。

ソフトバンクの26/3期セグメント利益は、コンシューマ¥5,508億に対し、非コンシューマ(メディア・EC¥2,404億+エンタープライズ¥1,924億+ファイナンス¥863億+ディストリビューション¥353億)が合計¥5,544億。つまり利益の約半分がすでに個人向け通信以外から生まれています。特にPayPayを含むファイナンス事業は利益が前期比2.1倍に急伸し、2026年3月にはPayPayが米NYSEに上場(調達額約946億円)しました。AI分野でもOpenAIとの合弁「SB OAI Japan」設立(2025年11月)や大阪・堺のAIデータセンター構築(2026年中稼働目標・計画)を進めています。

ドコモの多角化は金融・決済が主軸です。dカード・d払いにマネックス証券、2026年7月には「NTTドコモ・フィナンシャルグループ」を設立し、住信SBIネット銀行をリブランドした「ドコモSMTBネット銀行」を2026年8月から展開予定。NTTはスマートライフ事業のEBITDAを25/3期の約¥3,500億から2030年度に約¥5,100億へ伸ばす計画です(参考値・会社計画)。ただ、LINE・Yahoo! JAPAN・PayPayという国民的プラットフォームを既に連結しているソフトバンクに対し、ドコモの非通信はまだ「これから伸ばす」段階。多角化の完成度では現時点でソフトバンクに一日の長があります。

データ表:ソフトバンクの全セグメント(26/3期)とドコモの事業別EBITDA

| ソフトバンク(億円) | 売上高 | セグメント利益 | 増減率 |

|---|---|---|---|

| コンシューマ | 30,151 | 5,508 | +3.8% |

| エンタープライズ | 10,029 | 1,924 | +13.0% |

| ディストリビューション | 10,563 | 353 | +15.9% |

| メディア・EC(LINEヤフー) | 16,680 | 2,404 | −7.1% |

| ファイナンス(PayPay) | 4,045 | 863 | +107.1% |

メディア・EC減益はアスクルのシステム障害影響等。ドコモ側(NTT参考開示・25/3期EBITDA):コンシューマ通信 約8,700億、法人 約5,100億、スマートライフ 約3,500億(うち金融 約700億)。EBITDAとセグメント利益は指標が異なるため直接比較はできません。

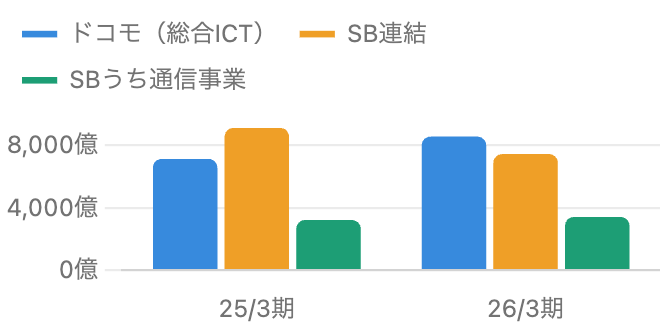

8. 設備投資:5G・AI時代も「装置産業」

単位 億円。ドコモ=NTT総合ICT事業の設備投資。SB連結には基地局のほかAI計算基盤等も含む(検収ベース)。

ドコモ(総合ICT)の設備投資は25/3期 ¥7,143億 → 26/3期 ¥8,575億へ+20%増加し、27/3期も¥8,570億と高止まりの計画です。通信品質批判への対応(ネットワーク増強)が利益圧迫の一因になっています。ソフトバンクは連結で¥9,128億→¥7,453億ですが、うち通信事業(コンシューマ+エンタープライズ)は¥3,218億→¥3,412億と低水準で安定。前期はAIデータセンター用地(シャープ堺工場)の取得約¥1,000億などが押し上げていました。契約者1人あたりで見ればソフトバンクの通信投資は軽く、これが高い利益率の一因です。一方で同社はAI計算基盤に約¥1,500億を投資する計画(経産省認定・最大¥421億の助成)で、投資の主戦場を通信からAIへ移しつつあります。

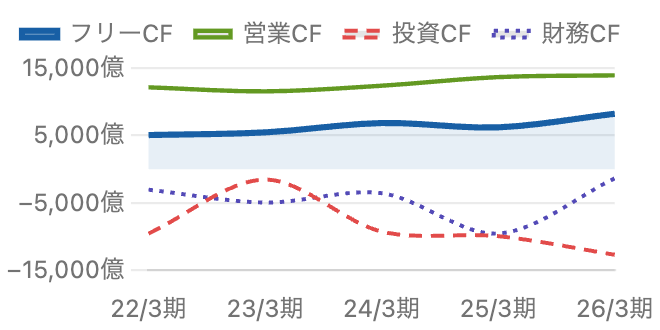

9. キャッシュフロー:ソフトバンクは「金融連結」で見た目が変わる

単位 億円。フリーCF=営業CF−設備投資(CFベース)の概算。出典:決算短信・stockanalysis.com。

ソフトバンクの営業CFは¥1.2兆前後から26/3期は¥1兆3,938億へと安定的に拡大し、フリーCF(営業CF−設備投資の概算)も¥5,068億→¥8,233億へ増えています。ただし注意点として、PayPay銀行やLINE Bank台湾など銀行事業の連結で投資CF(有価証券取得)が膨らみ、財務CF(預金・銀行調達)も歪むため、額面のCFだけでは通信事業の実力は読めません。会社はこの歪みを除いた「調整後フリーCF(LINEヤフー・PayPay等除く)」を¥6,092億と開示しており、年間配当総額(約¥4,100億)を賄える水準です。

NTT側の連結CFも、26/3期はNTTデータ完全子会社化(TOB約¥2.4兆・借入)や住信SBIネット銀行の連結でフリーCFが見かけ上マイナスになるなど大きく歪んでいます(詳細はNTT単体の分析記事で解説)。通信大手のCFは近年、金融連結とM&Aで「額面通りに読めない」――これは両社共通の落とし穴です。

データ表:ソフトバンク連結キャッシュフロー(億円)

| 億円 | 22/3期 | 23/3期 | 24/3期 | 25/3期 | 26/3期 |

|---|---|---|---|---|---|

| 営業CF | 12,159 | 11,558 | 12,397 | 13,679 | 13,938 |

| 投資CF | −9,577 | −1,548 | −9,276 | −9,952 | −12,708 |

| 財務CF | −3,051 | −4,953 | −3,571 | −9,564 | −1,369 |

| 設備投資(CF) | 7,091 | 6,092 | 5,541 | 7,467 | 5,705 |

| フリーCF(概算) | 5,068 | 5,466 | 6,856 | 6,212 | 8,233 |

23/3期の投資CFが小さいのは債権流動化等の一時要因。26/3期の投資CF増は銀行事業の有価証券取得が主因。会社定義のフリーCF(営業CF+投資CF)は26/3期¥1,230億、調整後(LINEヤフー・PayPay等除く)は¥6,092億。

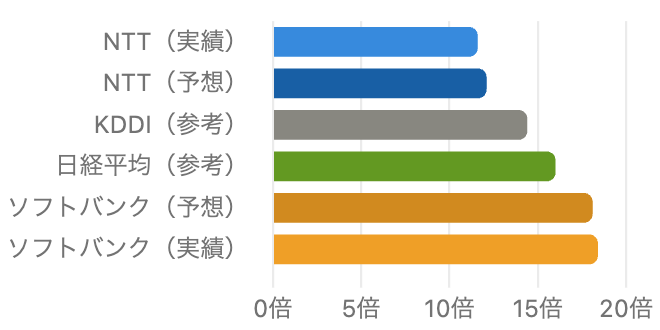

10. バリュエーション:株で買うなら、どちらも「セット販売」

単位 倍。ドコモは非上場のため単独のPERは存在しない。KDDI・日経平均は参考値。

投資家として重要なのは、「ドコモ株」はもう存在しないということです。ドコモに投資したければ、NTTデータや地域通信も含むNTT(9432)のセットを買うことになり、ソフトバンクのコンシューマ事業に投資したければ、LINEヤフー・PayPayも含むソフトバンク(9434)のセットを買うことになります。

そのセットの値段が対照的です。NTTは実績PER約11.6倍・予想約12.1倍・PSR約0.92倍と通信大手で最も低い一方、ソフトバンクは実績約18.4倍・予想約18.1倍・PSR約1.4倍と日経平均(約16倍)より高めです。市場は「減益中の通信+巨額負債のNTT」を安く、「非通信が育つソフトバンク」を高く値付けしている、と読めます。配当利回りはNTT約3.7%(配当性向42%・16期連続増配予定)、ソフトバンク約4.2%(配当性向約76%)。利回りはソフトバンクが上ですが、利益の4分の3を配当に回しており、増配余地や減益耐性ではNTTに分があります。「高利回り=無条件にお得」ではなく、配当性向とセットで見るのが鉄則です。

データ表:バリュエーション比較(2026年7月3日終値ベースの概算)

| 項目 | NTT(9432) | ソフトバンク(9434) |

|---|---|---|

| 株価 | ¥146.1 | ¥209.1 |

| 時価総額 | 約¥13.2兆 | 約¥10.0兆 |

| PER(実績/予想) | 約11.6倍/約12.1倍 | 約18.4倍/約18.1倍 |

| PSR | 約0.92倍 | 約1.4倍 |

| 年間配当(予想) | ¥5.4(16期連続増配予定) | ¥8.8 |

| 配当利回り(予想) | 約3.7% | 約4.2% |

| 配当性向(実績) | 42.0% | 75.8% |

| 親会社(保有比率) | 政府が約35.8%保有 | ソフトバンクグループ 40.1% |

NTTの予想PER>実績PERは27/3期が減益予想(純利益¥9,800億・−5.5%)のため。ソフトバンクの27/3期会社予想は売上¥7.5兆・営業利益¥1.1兆・純利益¥5,600億(増収増益)。

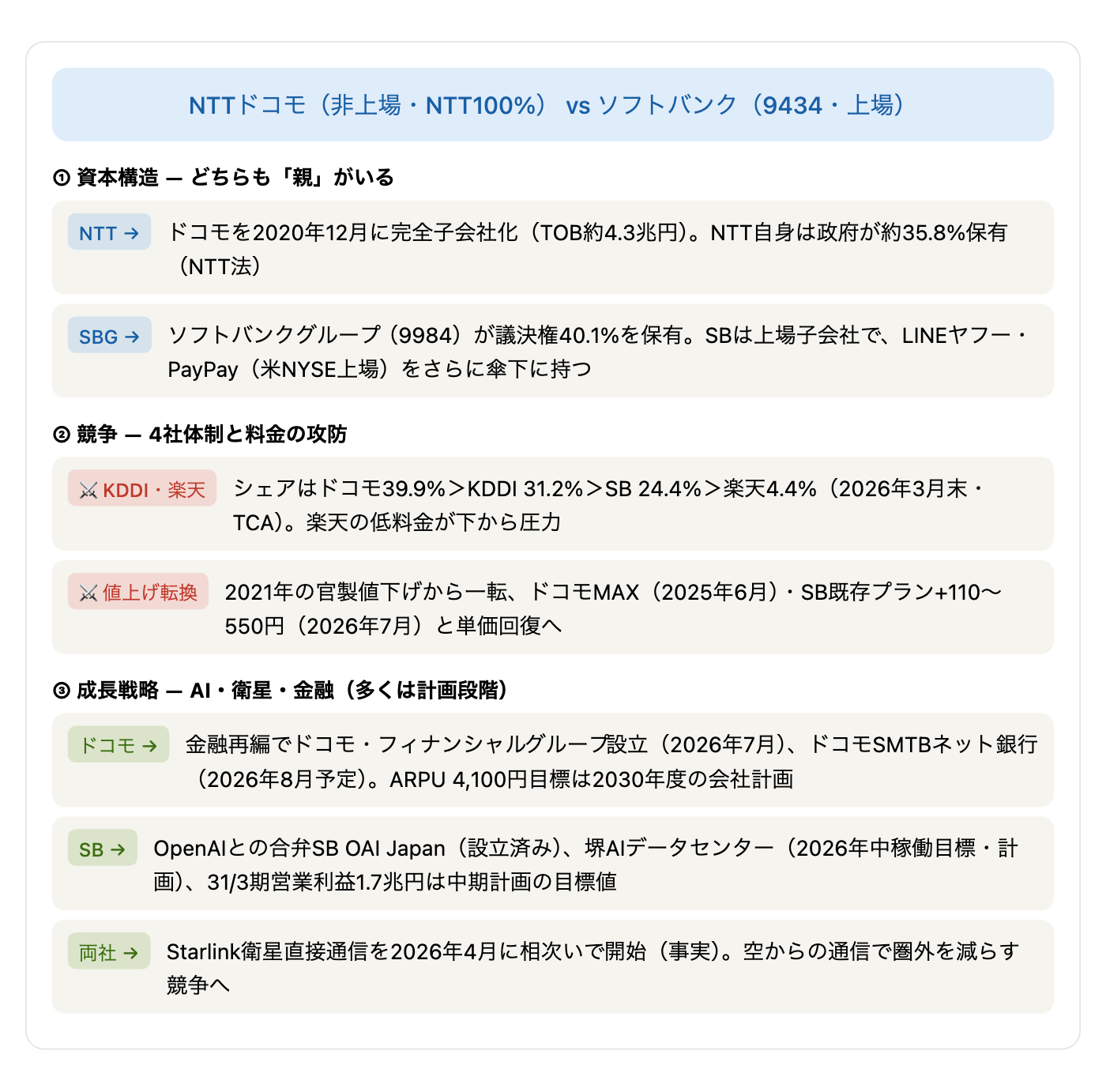

11. ドコモとソフトバンクをめぐる関係図

「事実」と「計画・目標」を区別して記載。2026年7月時点。

リスクと注意点

- 比較範囲の非対称性:ドコモ=総合ICT事業には法人・金融が含まれ、ソフトバンク=コンシューマ事業は個人向けのみ。本記事の利益率比較などは「概ねの傾向」を示すもので、厳密な同条件比較ではありません。

- 規制リスク:携帯料金は政治の影響を受けやすく、値上げ局面では再び引き下げ圧力が強まる可能性があります。NTTにはNTT法(政府保有義務)という固有の制約もあります。

- ドコモの回復が計画通り進まないリスク:27/3期の総合ICT利益は横ばい計画で、ARPU 4,100円は2030年度の目標に過ぎません。ネットワーク投資や販促費が想定以上に続けば、さらなる減益もあり得ます。

- ソフトバンクの高い配当性向と親会社:配当性向約76%は利益悪化時の減配リスクと隣り合わせです。また親会社SBGの資金需要や方針変更が株主還元・資本政策に影響する可能性は、上場子会社共通の論点です。

- AI投資の不確実性:両社ともAIデータセンター等へ先行投資を拡大していますが、収益化の時期・規模は未確定(計画段階)です。

今後の展望

短期の注目点は、①値上げ(ドコモMAX浸透・ソフトバンク2026年7月改定)がARPUと利益率にどれだけ効くか、②ドコモの総合ICT利益が27/3期の横ばい計画から反転できるか、③PayPay上場後のファイナンス事業とドコモ・フィナンシャルグループの立ち上がり、の3点です。中期では、ソフトバンクは「Activate AI for Society」の下で31/3期に営業利益¥1.7兆(26/3期比+63%)という強気の中期目標を掲げ、NTTはコンシューマ通信を「安定的なキャッシュ創出源」と位置づけて成長はデータセンター・金融に託しています。携帯事業そのものは両社とも「守りの資産」であり、成長ストーリーの主役は非通信へ移った――これが2026年時点の共通認識と言えるでしょう。

まとめ

ドコモとソフトバンクの携帯キャリア事業をセグメントで切り出すと、「規模のドコモ、収益性と多角化のソフトバンク」という構図が浮かびます。契約シェア39.9%・売上2倍強のドコモは、値下げの傷とネットワーク投資で2年連続減益となり利益率でソフトバンクに逆転を許しました。一方のソフトバンクは料金単価の早期回復と、利益の約半分を占める非通信(LINEヤフー・PayPay等)で増益を続けています。ただし株式市場はこの差をすでに織り込み、NTTはPER約11.6倍、ソフトバンクは約18.4倍。「いい事業か」と「いくらで買うか」は別問題です。さらに本記事の比較はあくまでセグメント。実際に買えるのはドコモ入りの「NTTセット」とLINEヤフー・PayPay入りの「ソフトバンクセット」であり、セット全体の中身(NTTならデータセンター・巨額負債、ソフトバンクなら高配当性向・親子上場)まで確認してから判断することをおすすめします。

データソース & 検証

- NTT側:NTT「2025年度決算・2026年度業績予想等について」(2026年5月8日)、決算短信、過年度決算説明資料(2024年5月10日ほか)。総合ICT事業のセグメント数値・事業別EBITDA(参考値)・ARPU/契約数・設備投資はこれら公式資料に基づく。

- ソフトバンク側:ソフトバンク(9434)「2026年3月期決算短信」(2026年5月11日)、「2025年3月期決算短信」、決算説明会要旨。セグメント別売上・利益、コンシューマ内訳、配当、27/3期予想・中期計画目標。

- 契約数シェア:電気通信事業者協会(TCA)事業者別契約数(2026年3月末)。

- 株価・バリュエーション:2026年7月3日終値(stockanalysis.com でライブ照合)。PER・PSR・利回りは会社公表EPS・配当予想から独自算出した概算。

- 料金改定:NTTドコモ・ソフトバンク公式プレスリリース/料金改定告知ページ。

本記事は公開情報を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は両社とも3月末締め(「26/3期」=2026年3月期)です。ドコモ=NTT総合ICT事業とソフトバンク・コンシューマ事業は集計範囲が異なるため、比較は概算・参考です。2030年度ARPU目標・中期経営計画値・AIデータセンター等は会社の計画・目標であり、実現を保証するものではありません。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。