2016年に世界のビールに大きな再編がありました。その時、世界シェア1位のアンハイザー・ブッシュ・インベブ(ベルギー)が、2位のSABミラー(英国)を買収をして、世界のビール市場のシェアの3割を握る超巨大ビール企業になりました。

この時に、各国の独禁法に抵触する恐れのある事業が売却され、それをアサヒが買収したと言うわけです。

これまで、アサヒは中国や東南アジアに海外進出をしようとしてきましたが、低収益に苦しんできました。アジアでは、薄利多売で地元の企業が強く、アサヒはなかなか中国、東南アジア市場で結果を残せずにきました。そこで、今回の欧州・中東欧ビール会社の買収で、世界戦略の軸足を、中国・東南アジアからヨーロッパ方面に移したと言うわけです。

今回のアサヒの買収で、イタリアの「ペローニ」やチェコの「ビルスナー・ウルケル」などの有名ブランドビールを傘下に納めました。アサヒが買収した事業は、もともと世界2位のSABミラー(英国)が安定的に収益を稼いでいた事業なので、買収としては手堅いと評価する声も多いですね。

さて、企業分析の基礎である損益計算書、キャッシュフロー、貸借対照表の重要な指標の推移をみていきましょう。

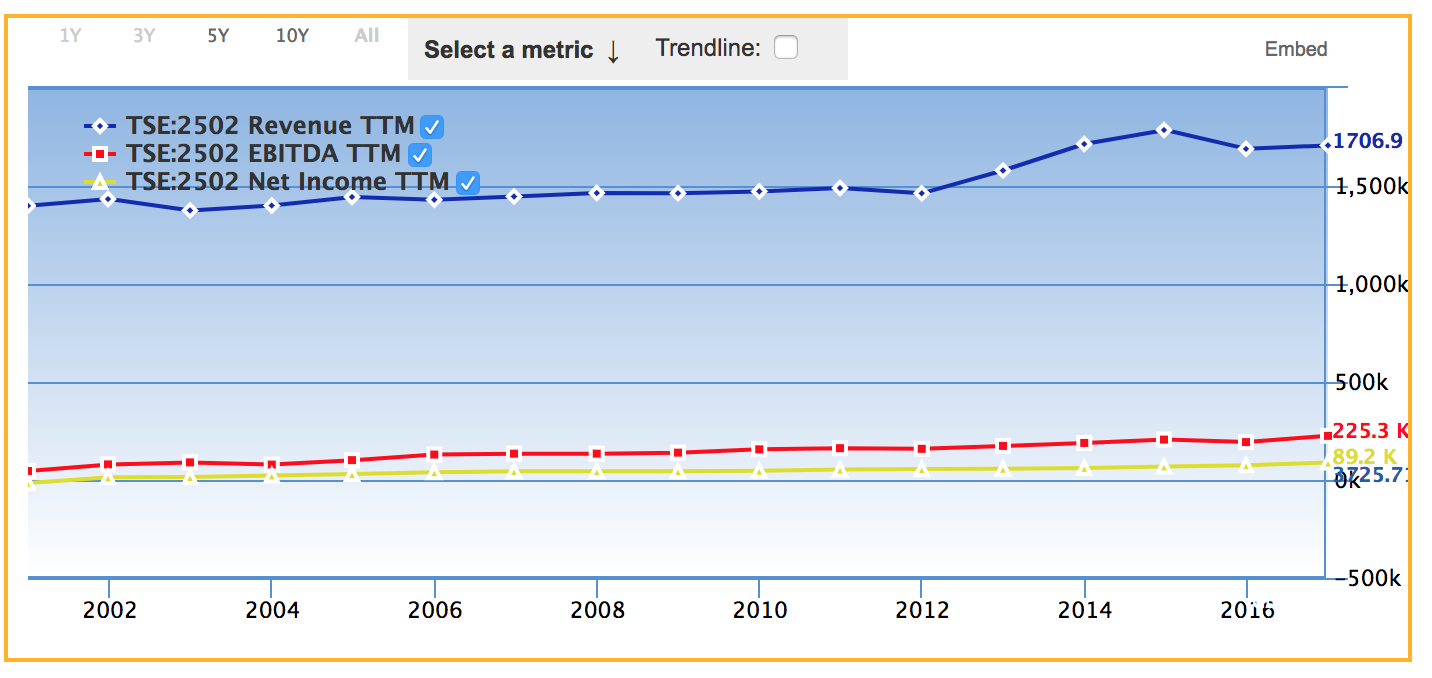

アサヒの損益計算書(売上高、EBITDA、純利益)の推移

アサヒの売上、EBITDA、純利益の推移をみてみましょう(下図)。経年変化で、この推移がどれくらい変化するのか調べておくと、景気に対する耐性など企業の特性がわかります。

青色が売上高で、赤色がEBITDA、黄色が純利益です。どれも若干の右肩上がりのような感じですが、いい意味でも悪い意味でも安定していますね。。。それほど大きな伸びはないので、すでに企業としては成熟段階に入ったようなグラフの形をしています。

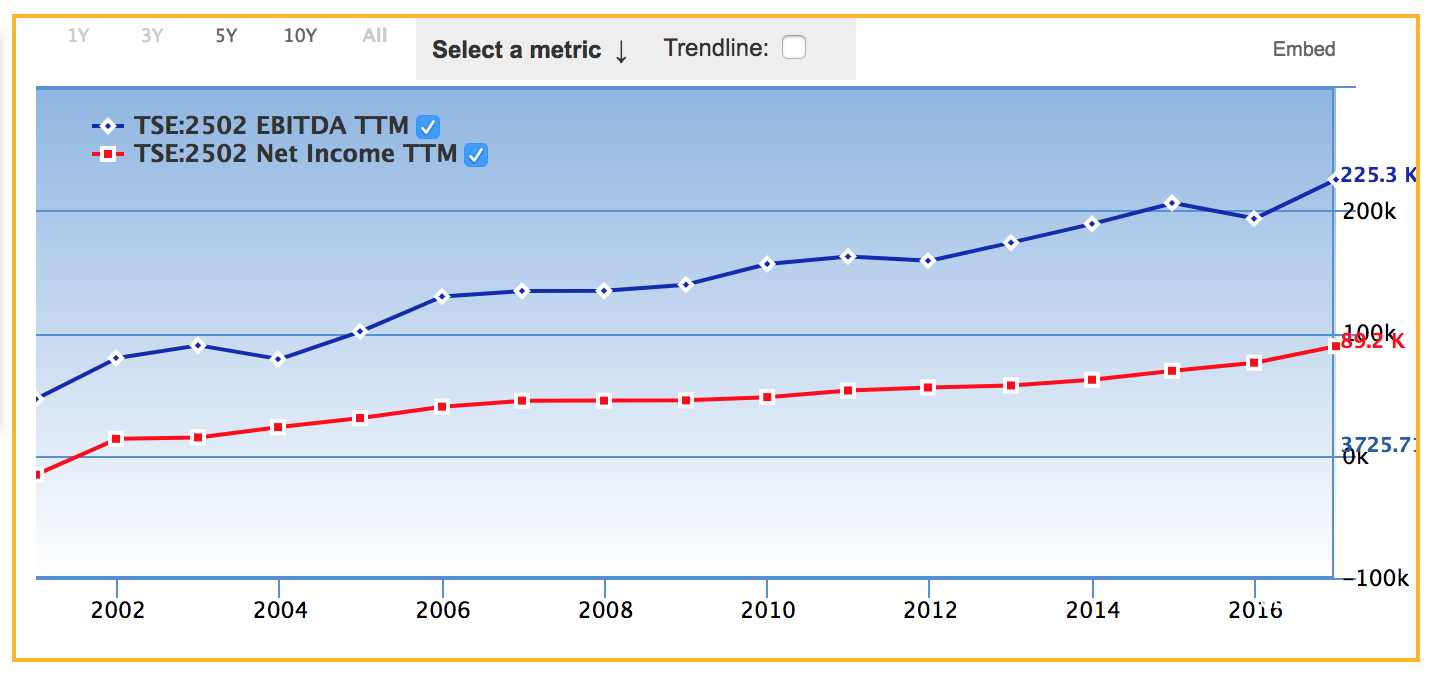

上図で売上高を抜いて、EBITDAと純利益だけ表示させたものが以下の図です。

青色がEBITDAで赤色が純利益です。急激ではないもののジワリジワリと上がっています。

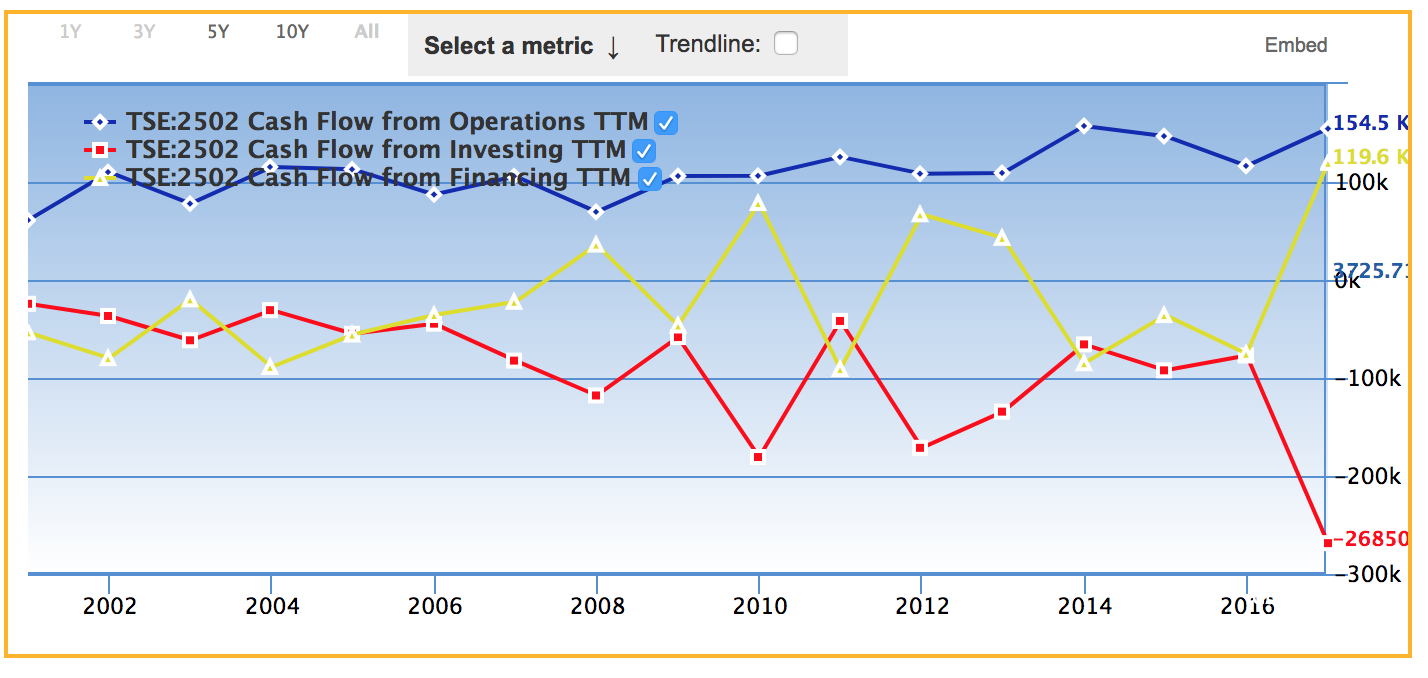

アサヒのキャッシュフローの推移

利益などの会計科目は意図的な操作が可能なので、キャッシュフローも確認しておくことが重要です。下図が、アサヒのキャッシュフローの推移です。

青色が営業キャッシュフローで、赤色が投資キャッシュフロー、黄色が財務キャッシュフローです。青色の営業キャッシュフローは安定していますね。さすがに飲料メーカーだけあって、景気に左右されない安定性を持っています。

また、2017年に投資キャッシュフローが大きくマイナス、そして財務キャッシュフローが大きくプラスになっていますが、これは欧州、中東欧のビール会社を1兆を超える金額で買収したことによる影響です。

この欧州・中東欧への大きな投資がアサヒの命運を握ることになりますね。

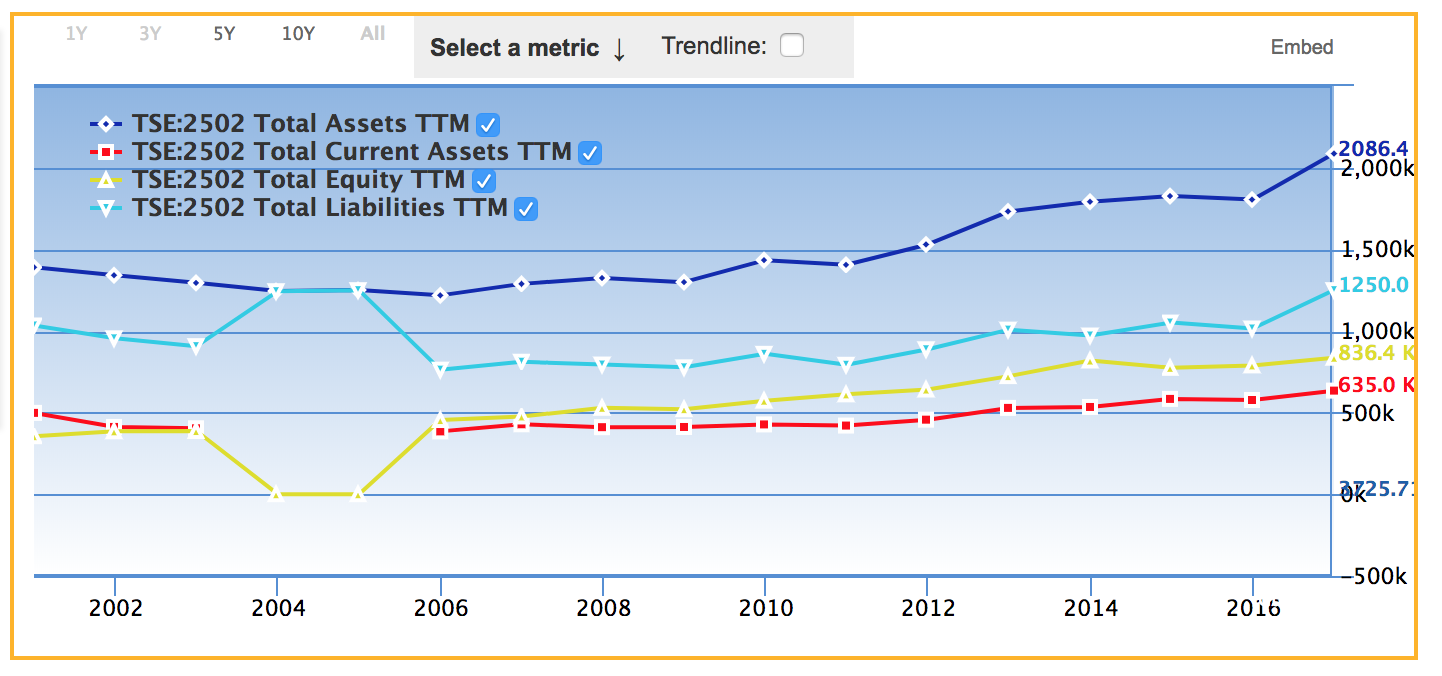

アサヒのバランスシートの推移

財務の健全性を見るために、アサヒのバランスシート推移をみてみましょう(下図)

青色が総資産です。少しづつ膨らんでいますね。2016年の欧州・中東欧の買収の数字が上図のグラフには入っていませんが、これを入れるとさらに総資産は大きくなり3兆円規模になります。赤が流動資産で、黄色が自己資本、水色が負債になります。

アサヒの負債はそれなりに大きい額ですね。今回の欧州・中東欧の買収でさらに負債は膨らんでいます。基本的に飲料メーカーは設備費など先行投資が必要なビジネスなので、負債が多く自己資本比率が小さいことは仕方ないことでしょう。

アサヒを取り巻く市場の環境

さて、アサヒの財務諸表の推移をみたところで、今度はアサヒを取り巻くビール市場の環境をみてみましょう。

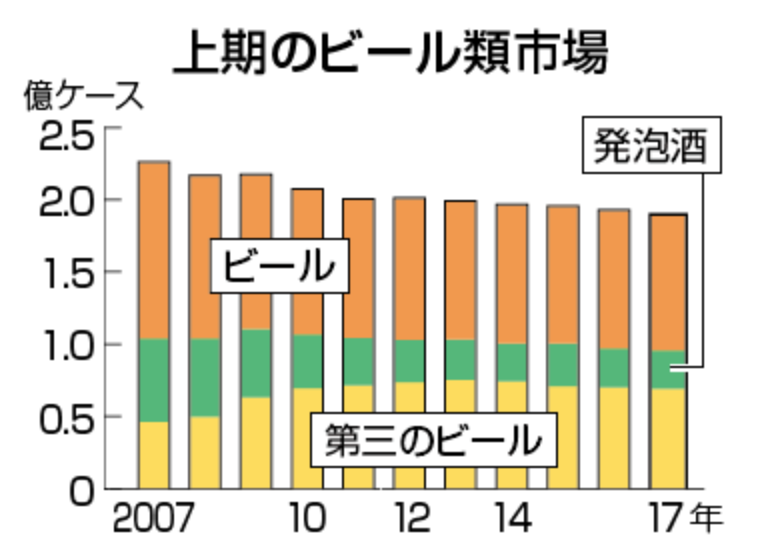

下図は、日本国内全体のビール市場の出荷量の推移です。

(https://www.jiji.com/jc/graphics?p=ve_eco_seizougyo-beershareより引用)

上図みて気になるは、やはりビール類市場全体が年々縮小していることですね。これは来るべき日本の人口減のスピードをはるかに超えて、日本人はビールを飲まなくなっているようです。(ビール以外のワインなどに流れているのでしょうか??)

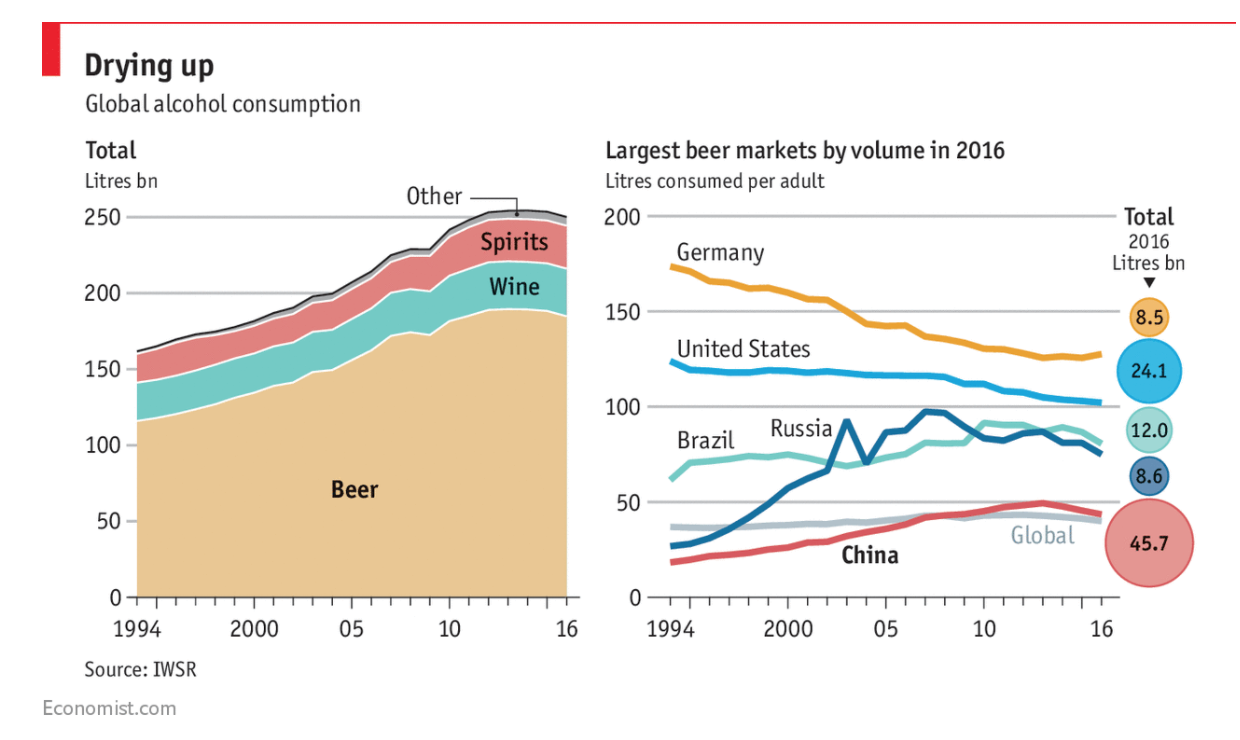

さらに気になるのは、世界におけるビール市場の環境です。次の図は世界でのアルコールの消費量の推移の図です。

(https://www.economist.com/blogs/graphicdetail/2017/06/daily-chart-8より引用)

この左図を見ても、日本同様にビールも含めて全体としてアルコールの消費量が停滞しています。右の図で内訳を見ると特にドイツや米国などでビールの消費量が減っているようです。一方、ブラジル、中国などの先進国ではビールはまだよく飲まれているようです。

スーパードライをはじめとして、ビールを主力商品としているアサヒには気になるデータですね。。。

アサヒのセグメント別の売上と利益

さて、アサヒのセグメント別の利益構造はどうなっているか調べてみましょう。

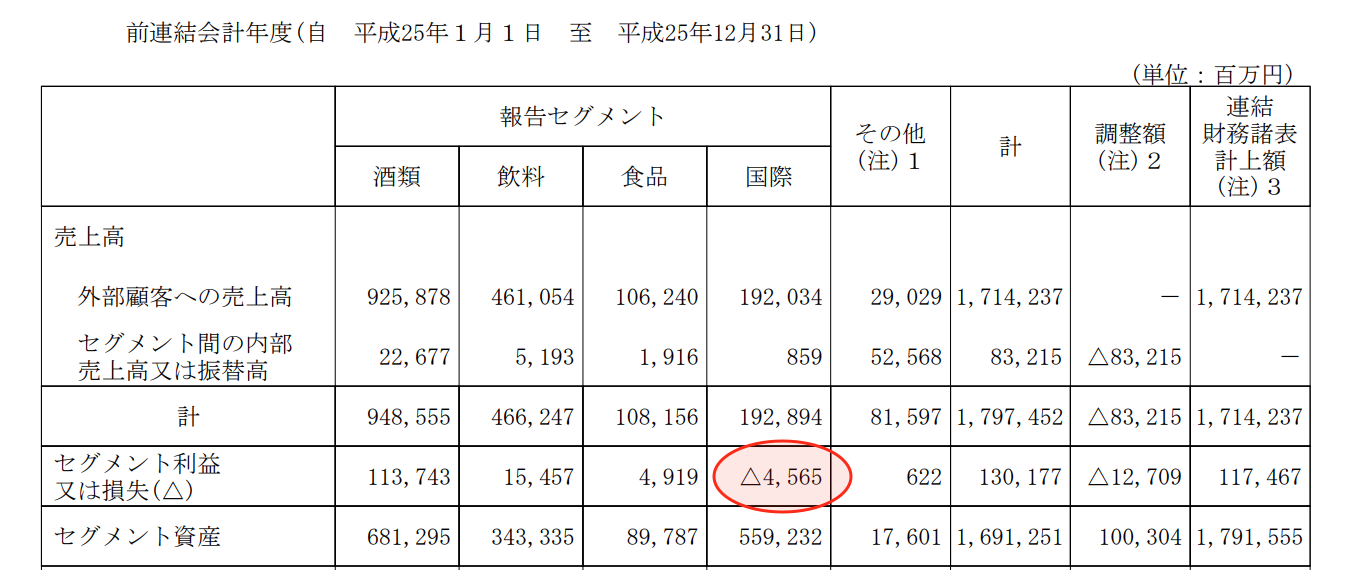

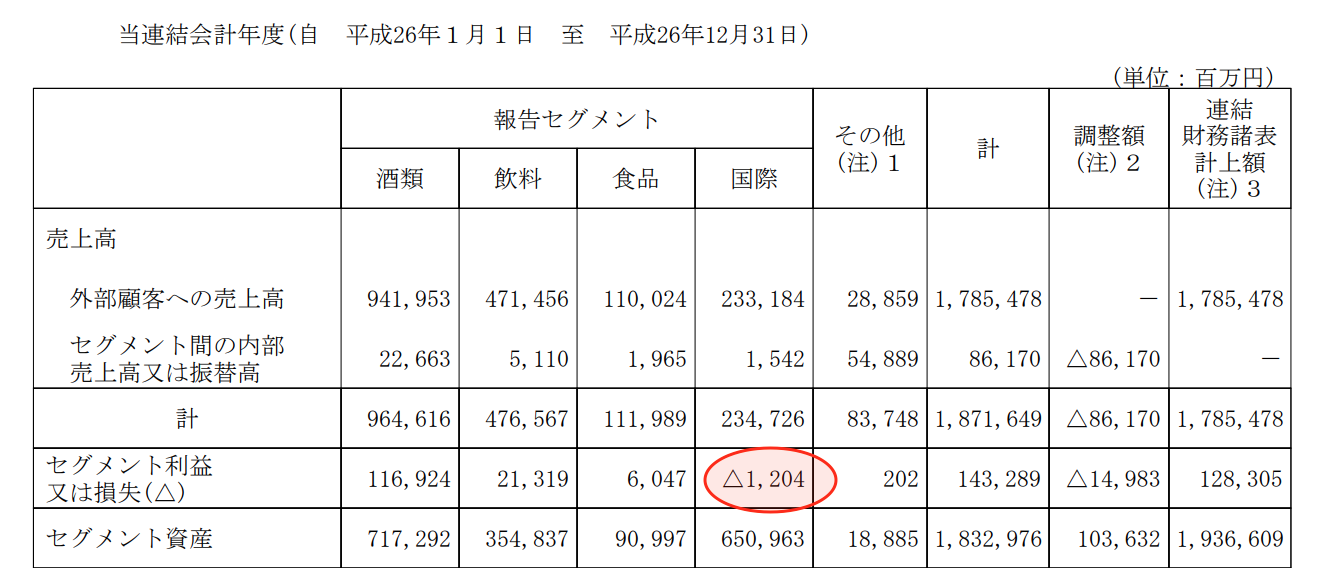

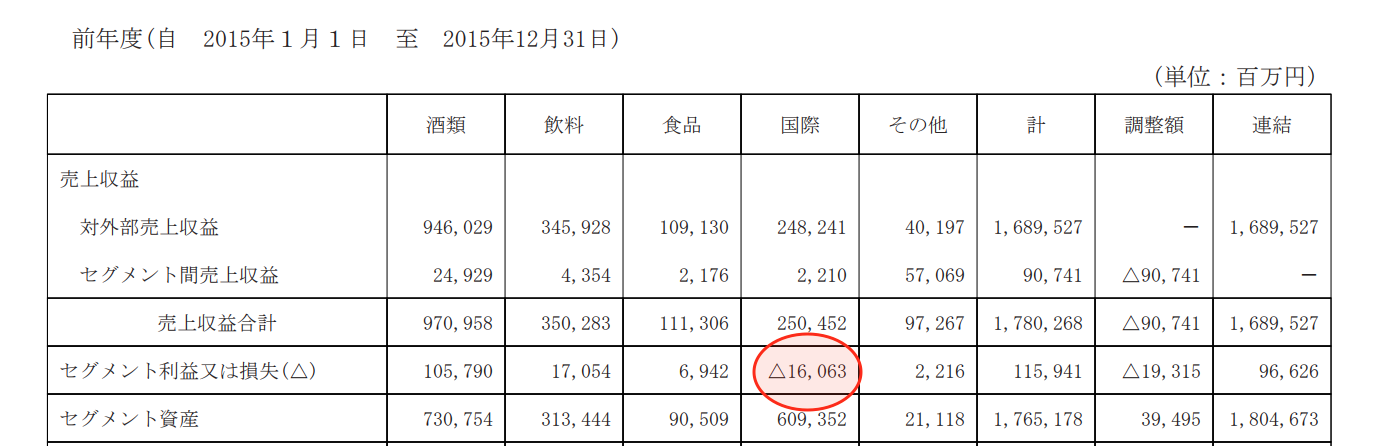

アサヒの主要セグメトは4つあって、酒類、飲料、食品、国際です。これらのセグメントの時系列の変化を見るためにここ4年ほどのセグメント別の売上と利益の表を下に並べてみました。

最新の2016年のセグメント別売上と利益をみて見ると、やはり酒類(国内)が売上でも利益でも圧倒的ですね。

しかし、年度別の酒類(国内)の売上と利益をみて見ると、次のようになります。(単位は10億円)

売上高:925→941→946→950

利益:113→116→105→111

国内の酒類の売上、利益ともにヨコヨコの推移で、すでに国内酒類ビジネスは、成長の段階は終わって成熟段階になっていることがわかります。

アサヒも、国内市場が成熟段階に入っているので海外市場に勝機を見出そうとしてるわけですが、欧州・中東欧の買収以前までは、国際市場でも苦戦していました。実際に上の4つの表の赤字で囲ったところ見ると、次のように海外(国際)市場での利益が変遷していることがわかります。(10億円)

海外の利益:−4→−1→−16→−8

これまで、アサヒは海外では全く利益を出せていませんでした。ところ、今回の1兆円にものぼる欧州・中東欧への買収によって、海外部門の売上・利益はこれまでとは全く違った様相を見せています。

下の表は、最新の2017年第三四半期のセグメント別の売上、利益です。

まだ、第三四半期ですが、国際(海外)の営業利益が、これまでのヨコヨコの赤字どころか400億円の営業利益と売上高の10%位の営業利益を叩き出しています。この海外(国際)の利益は国内酒類の半分ほどの額であり、かなり大きな利益ですね。

今回の欧州、中東欧の買収がうまくいっているようです。あとは、日本のブランドであるスーパードライなどとのシナジー効果がどれくらい発揮できるかでしょうか。

アサヒの時価総額、総資産(自己資本)、売上高(純利益)の比較

アサヒの時価総額、総資産(自己資本)、売上高(純利益)を比べて、主要な投資の指標を計算してみましょう。

時価総額:2.5兆円

総資産:3.1兆円(自己資本9500億円)

総売上:1.7兆円(純利益890億円)

ここから主要な指標を計算すると以下のようになります。

自己資本比率: 30%

売上高純利益率:5.2%

ROA:2.8%

ROE:9.3%

PER:28倍

PBR:2.6倍

これらの数字を見ると、まあまあといったところでしょうか。。。特に可も不可もなくといった感じです。

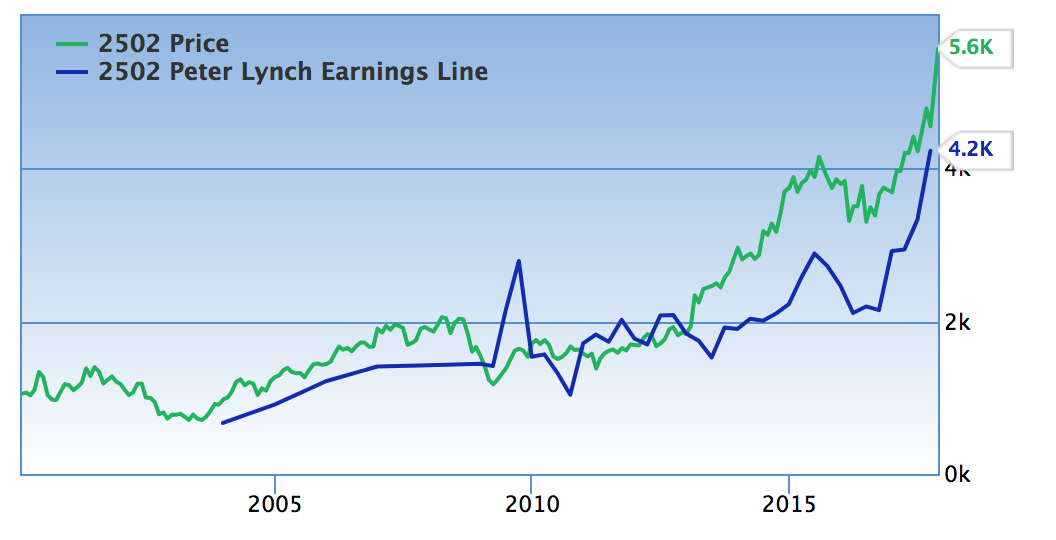

アサヒの株価と理論株価

さて、アサヒの株価(緑)と理論株価(青)の推移をみてみましょう。理論株価は一株あたりの純利益の15倍で計算されています。

直近の欧州・中東欧のビール会社の買収によって利益がかさ上げされて、それに伴って株価も高騰しています。株価は、将来の欧州・中東欧事業の成長期待を含んで、少し割高といった水準でしょう。

今からアサヒの株を買うのは、少し高値づかみをする可能性が高そうですね。。。

とりあえずは、様子見でアサヒのヨーロッパ、中東などの海外ビジネスの推移を見守りたいところです。基本的には先進国では、ビール市場が縮小傾向にあるので、欧州・中東欧での新事業の成否に関わらず、アサヒ投資には慎重になった方が良さそうです。

あと、注意しておいた方がいいのは、中国やアジアなどの新興国では地元のビール会社が好まれる傾向があるようです。海外ビール会社が新興国に進出するには苦労することが多いようですので、ビール会社に投資するときには頭の片隅に入れておいた方が良いでしょう。