携帯電話事業は、長らく大手3社(ドコモ、KDDI、ソフトバンク)の独占状態でした。しかし最近、楽天は携帯電話事業に参入することを決めました。格安スマホ事業とは異なり、実際に携帯基地局などのインフラに投資して、自前の携帯回線を保有していくこととなります。2025年までに合計で6000億円もの資金調達をするということで、今後バランスシートが大きく膨らむことが予想されます。

また、アメリカのプロバスケットのNBAとの独占的な放映・配信バートナーなどになるなど、楽天は新規事業投資に積極的です。

楽天の海外売上も20%程度あり、海外進出も進めています。ただ、社内の公用語が英語と言う割には、海外売上の比率は大きくない印象です。

また、本業のECサイトにはアマゾンやヤフーなどの強い競合も多く、厳しい競争にさらされていることも忘れてはいけませんね。。。

さて早速、楽天のこれまでの業績を数字面から振り返ってかえり、今後の業績と株価の予想、見通しを立ててみましょう。

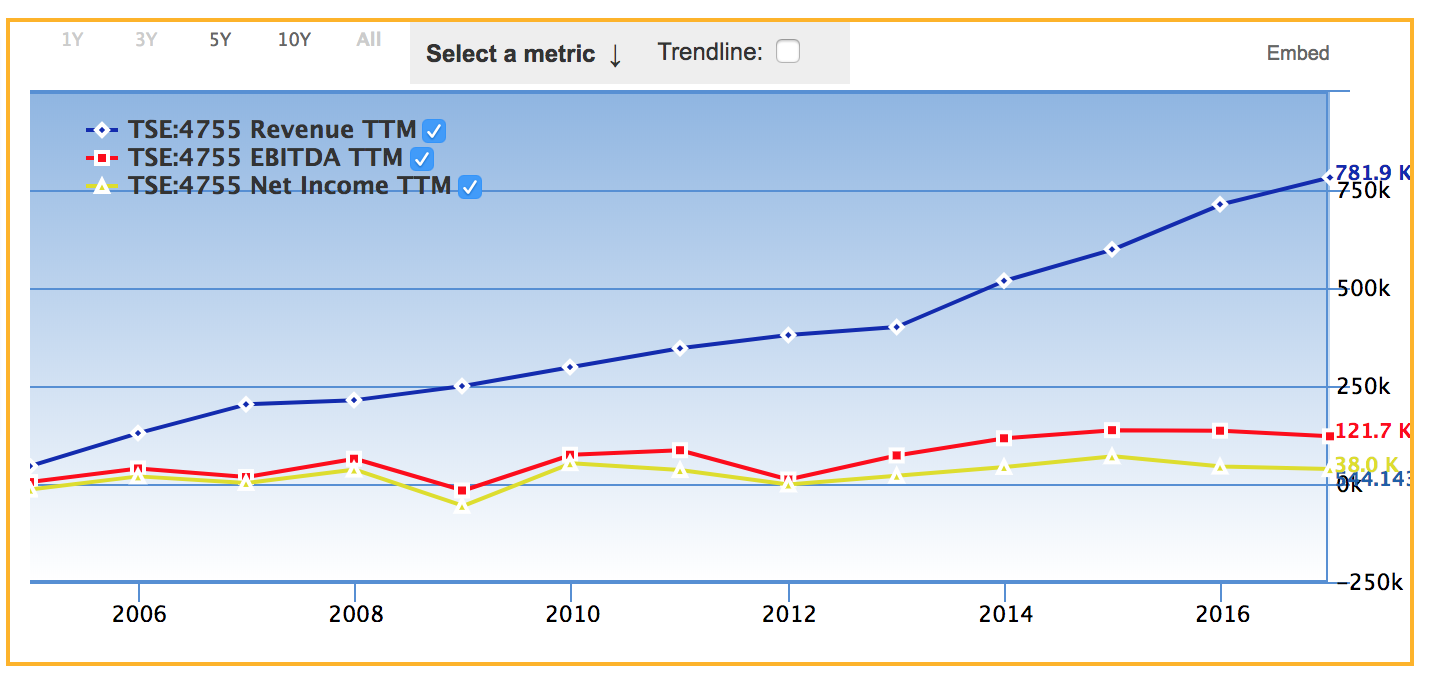

楽天の売上高、EBITDA、純利益の推移

損益計算書で重要な項目である、楽天の売上高、EBITDA、純利益の推移を見てみましょう(下図)。

青色は楽天の売上高、赤色がEBITDA、黄色が純利益です。売上高は順調に伸びていますね。ただ、売上高の伸びに比べて、EBITDAと純利益はそれほど伸びていないですね。。。

上の図で、EBITDAと純利益だけを取り出してみたのが下図です。

楽天の純利益をみてみると、2009年などでマイナスになったりして、イマイチ安定していない印象ですね。。。売上高ほどに純利益が伸びていないことが気になります。

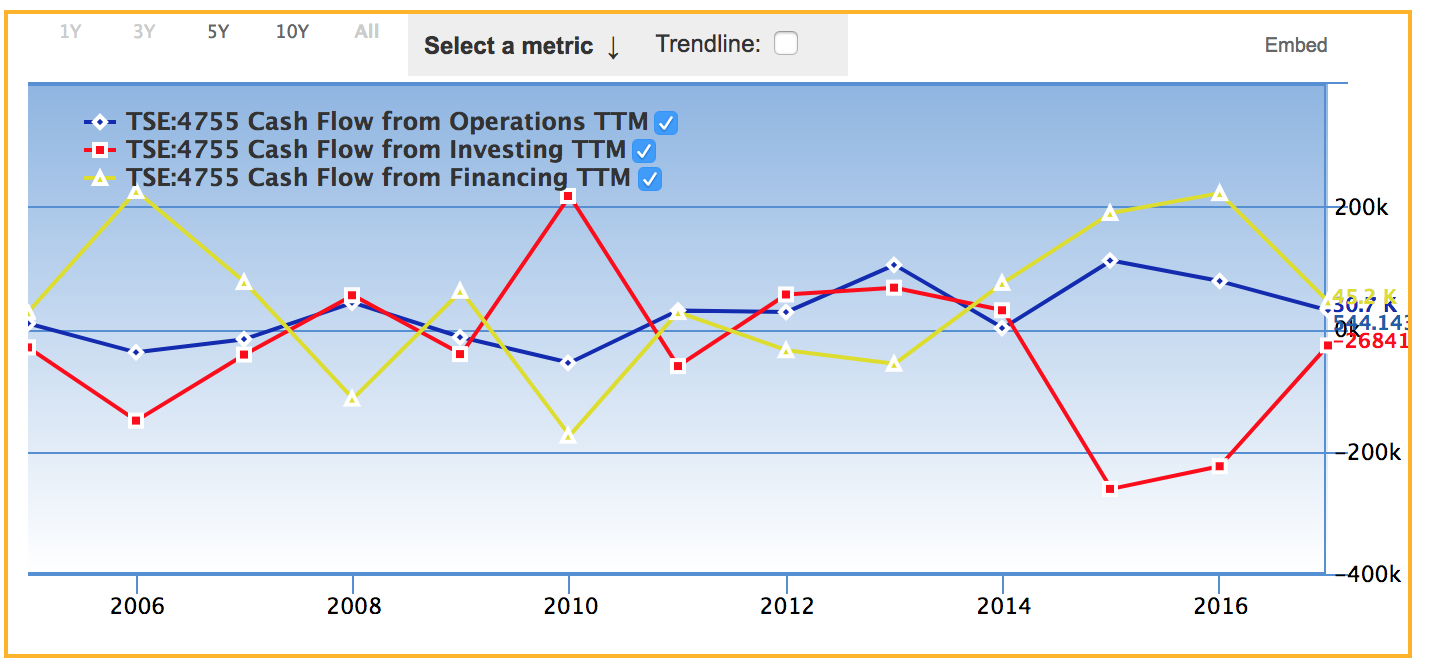

楽天のキャッシュフロー(営業、投資、財務)の推移

次に、楽天のキャッシュフローをみてみましょう。純利益などは会計操作されやすいですので、実際の現金の流れを示すキャッシュフローを確認しておくことは重要です。

上図で、青色が楽天の営業キャッシュフロー、赤色が投資キャッシュフロー、黄色が財務キャッシュフローです。楽天の営業キャッシュフローの推移はヨコヨコでイマイチ力強さが感じられません。

ここ数年、投資キャッシュフローが大きくマイナスになっており、楽天は色々な分野に投資を活発にして様子が見てとれます。この投資が大きく伸びて、将来大きな利益として回収できるか注視したいところです。

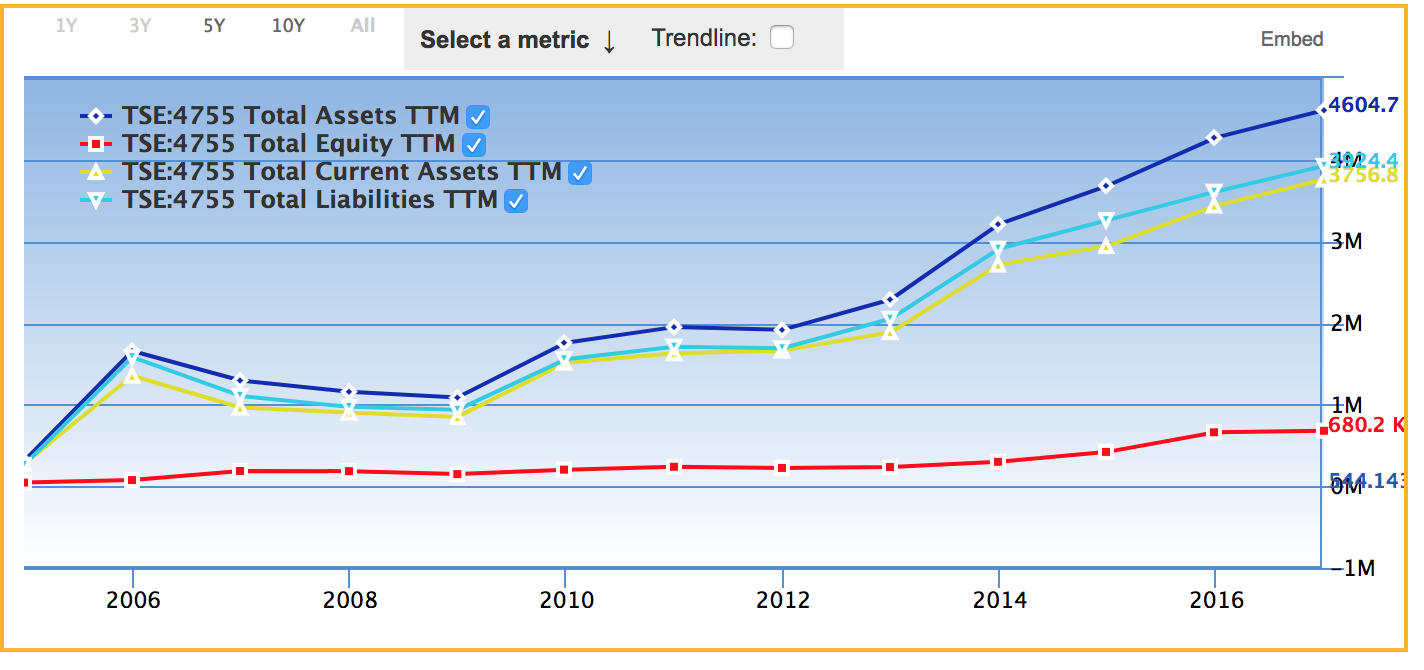

楽天のバランスシート(貸借対照表)の主要項目の推移

楽天のバランスシートの主要項目の推移をみてみましょう(下図)。

青色が楽天の総資産、赤色が自己資本、黄色が流動資産、薄青色が負債です。純利益や営業キャッシュフローは伸びていないのに、総資産が膨らんでいます。また、実質的な保有資産と考えられる流動資産から負債を引いた額もほぼゼロです。

楽天は色々なところに投資をして総資産が膨らんでいるのにも関わらず、それに伴って営業キャッシュフローや純利益が増えていないのが気がかりです。今後、携帯事業に乗り出すとさらに総資産と負債が膨らんでくることは確実ですが、今後それに伴って利益も増えてくるでしょうか???

楽天のセグメント別の売上収益、利益

次は楽天のセグメント別の売上高と損益の推移をみてみましょう。楽天はインターネットサービスとインターネット金融(FinTech)の2つのセグメントがあります。

インターネットサービスは、国内ECサイトの事業で、皆さんも一度は楽天のECサイトで買い物をしたことがあるのではないでしょうか。

インターネット金融(FinTech)では、カード事業や楽天証券などの金融サービスを展開しています。楽天カードは、ポイントが1%と他のカードより高めにポイント還元率が設定されており、カード利用者が増えています。また、この貯めたポイントを楽天ECサイトで利用するため、金融部門とEC部門のシナジー効果があります。

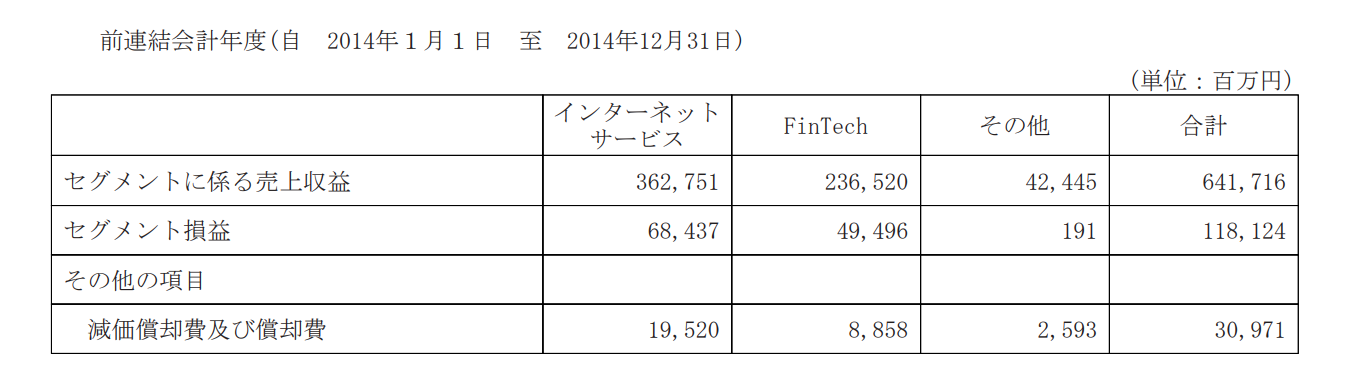

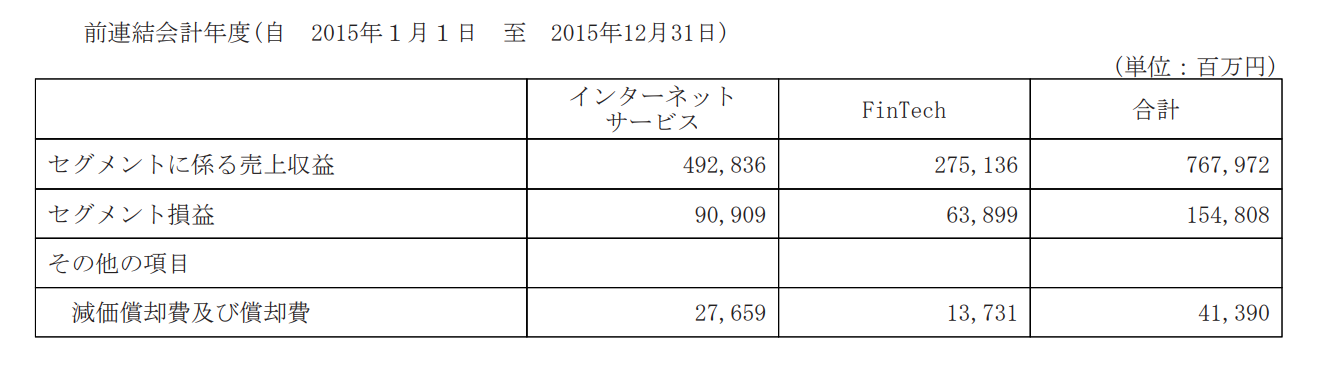

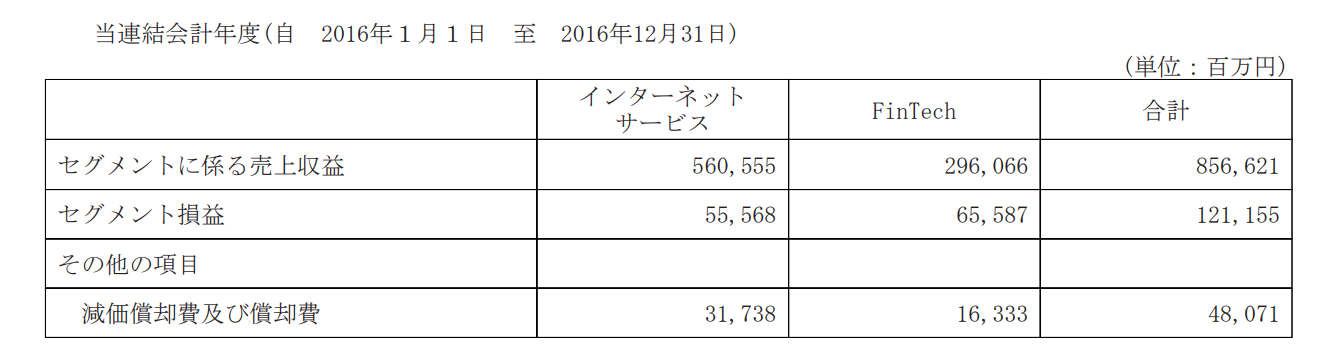

さて、下の表は、楽天の2012年度から2016年度までのセグメント別の売上と損益の表です。(楽天の決算短信からの引用です。)

まず2012年度のセグメント別の売上と損益です。

次が2013年度です。

2014年度です。

2015年度です。

最後が2016年度です。

年によって変動がありますが、やはり利益率はインターネット金融(FinTech)の方がインターネットサービスよりも高いですね。金融は儲かりやすいビジネスであるという法則は、楽天でも成り立つようです。

インターネットサービスはインターネット金融(FinTech)よりも少し利益が大きいです。ただし、インターネットサービスはインターネット金融(FinTech)よりも利益のブレが大きくて不安定ですね。

楽天のECサイトの競合にはアマゾンがあります。これは個人的な感想ですが、ECサイトで買い物をするとき、楽天よりもアマゾンの方が快適に買い物ができますね。楽天のECサイトだと、同じ商品がいろんな店から出品していますがイマイチ整理していなくて、サイト全体が見づらいです。。。

それに比べてアマゾンで買い物するときは同じ商品に対しては、全ての店が整理されて羅列されて表示されており買い物しやすい印象があります。これは、アマゾンと楽天の技術力の差でしょうか。。。

また、アマゾンだと近くのコンビニに配送してくれるサービスがありますが、楽天だとこのサービスがありません。特に独身の人などはアマゾンの方が圧倒的に使いやすいECサイトになっているように思われます。

ただ、インターネット金融(FinTech)の楽天証券のサイトは使いやすくて好印象です。楽天の中でも部門によって、サイトの質に濃淡があるようです。

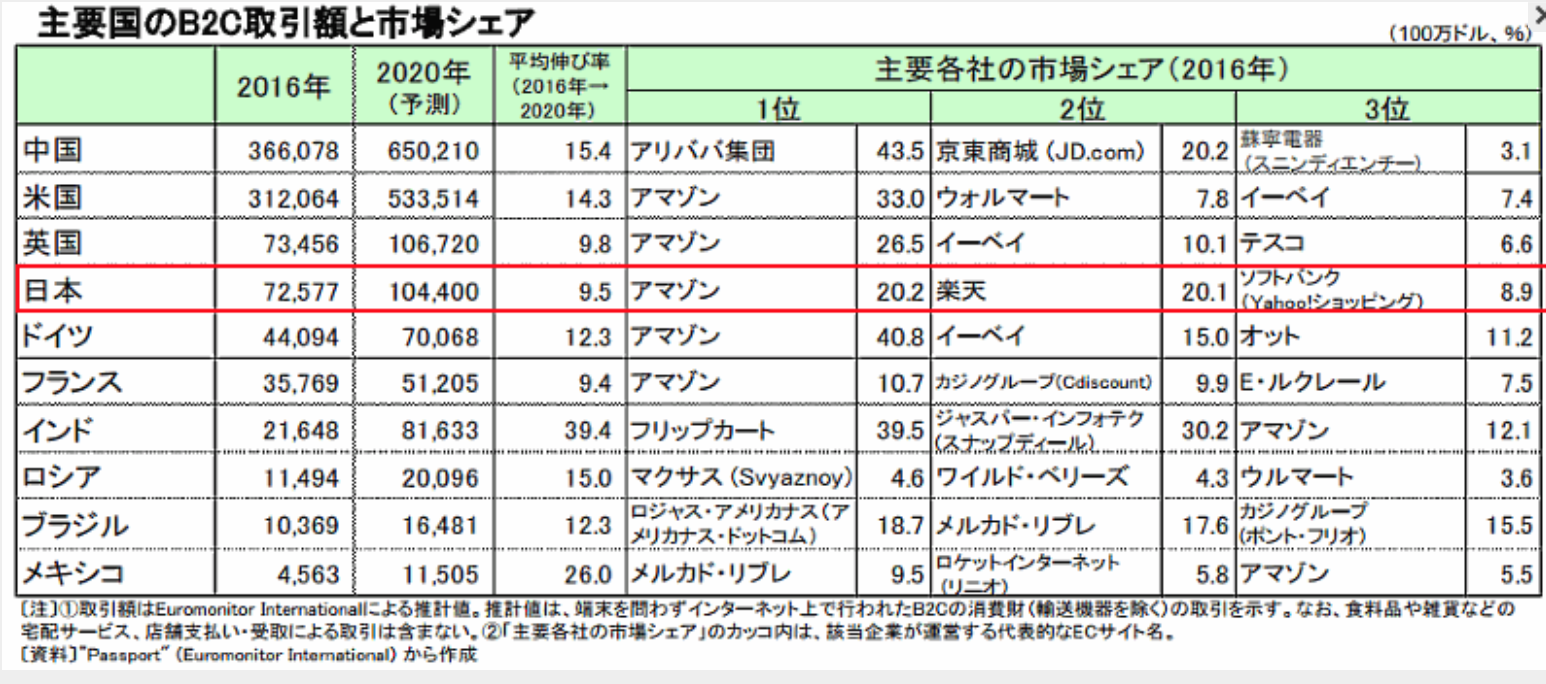

楽天を取り巻くEC市場の状況

さて、楽天の主力ビジネスであるEC市場の市場環境を見てみましょう。

(https://netshop.impress.co.jp/node/4590から引用)

世界的に見てみると、やはりアマゾンがダントツですね。ただ、中国は特殊でアリババがダントツの一位となっています。

日本では、アマゾンと楽天がほぼ同じ規模のシャアで、両方とも20%程度です。それに続いてソフトバンク傘下のヤフーが3位につけています。

楽天は海外進出にも積極的ですが、この表を見てもわかる通り世界中でECサイトは激戦でなかなか大変な戦いとなっています。

楽天の時価総額、総資産(自己資本)、売上高(純利益)と主要な投資指標

楽天の時価総額、総資産(自己資本)、売上高(純利益)を比較して、株式投資に必要な主要な投資指標を計算して見ましょう。

時価総額:1.4兆円

総資産:4.6兆円(自己資本:6800億円)

売上高:7800億円(純利益380億円)

これから、投資の指標を計算すると以下のようになります。

売上高純利益率:4.8%

自己資本比率:14%

ROA:0.8%

ROE:5.5%

PER:36倍(予想:17.7倍)

PBR:2.05倍

楽天の投資指標はどれもあまりパッとしないですね。。。まず、売上高純利益率がIT企業にしては少し低い印象がありますね。また、自己資本も14%と低いです。ROAも1%未満と小さく、総資産と比べた利益率がかなり低いです。これの指標をみる限り、楽天はあまり魅力的な投資対象ではなさそうです。。。

また、PERをみると36倍とかなり株価が割高水準です。たた、楽天の来期予想は、今期(純利益380億円)から2倍強純利益790億円(来期)とかなり強気です。会社の来期予想が実現すればPERは17倍と、適正株価水準となります。

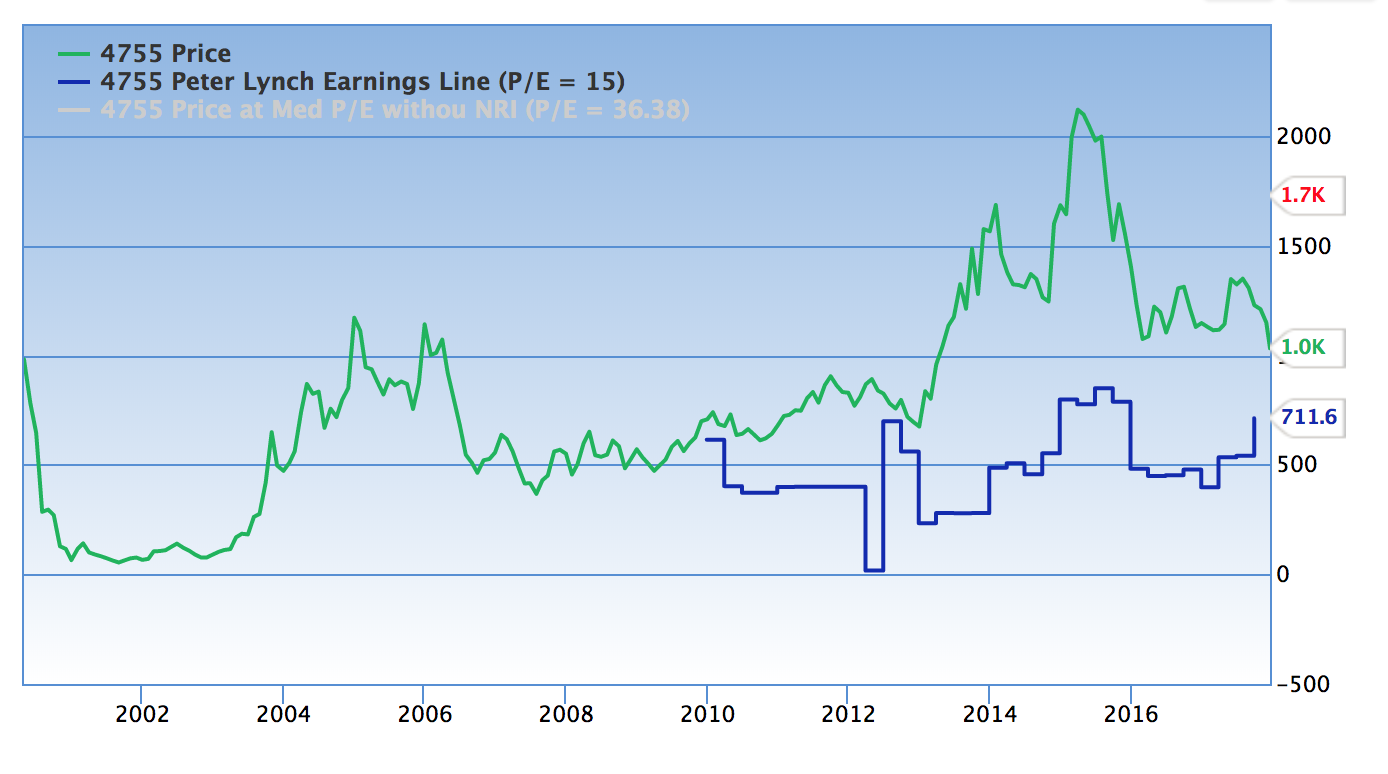

楽天の株価と理論株価の推移

これまで、楽天のこれまでの業績と市場環境を調べてきましたが、これらを踏まえて株価と理論株価の推移を見てみましょう。理論株価は、一株あたりの純利益の15倍で計算されています。

楽天は一貫して、理論株価よりも実際の株価の方が割高ですね。2015年あたりには、株価は理論株価よりもかなり乖離して、バブル的な様相をでしたが、最近では大幅に下落しています。

ただ、最近の株価が下落して、理論株価に近づいたとは言え、まだまだ割高水準であることには変わりません。

今後、携帯事業に乗り出して投資が増えることが予想されますが、その投資を今後回収できるかがポイントになりそうです。

ただ、すでに大手3社が独占している携帯事業にどこまで食い込めるかは、疑問が残るところです。現在の大手キャリアの携帯料金は高止まりしているとは言え、第4の勢力(楽天)が新たな通信網を作ってそれを利用する人の需要はあまり多そうではありません。

今後、携帯事業が伸びるとしても、5年から10年程度のかなり長い時間がかかりそうです。

これらのことを考えると、楽天への株式投資は今のところは控えておくのが良さそうです。今後、一時的なショックで株価がさらに下がって、理論株価以下になったり、携帯事業に目処がつきそうになった時には投資を考えても良いと思われます。