アマゾンの過去のパフォーマンスと株価の動き、そして今後の予測について考察します。アマゾンは広く知られたECショッピングサイトとしてのビジネスだけでなく、クラウドビジネスも急成長しており、その結果として株価は高騰してきました。この記事の主要なポイントは以下の3つです。

- アマゾンは大きな利益を上げていますが、それを積極的に新規投資に回しており、その結果として会社は急速に成長しています。

- アマゾンはECサイトの企業として認識されていますが、実際には企業向けクラウドサービスであるAWSの方が利益を大きく上げています。

- 現在の株価は非常に高く、既に現在の売上規模の約1.7倍までの成長が織り込まれていると考えられます。

Amazon.com, Inc.は、世界最大のオンライン小売業者であり、その影響力は小売業界だけでなく、クラウドコンピューティング、デジタル広告、ストリーミングエンターテイメントなど、多くのセクターに広がっています。アマゾンの主要なビジネスセグメントは、オンラインストア、第三者売り手サービス、Amazon Prime、Amazon Web Services(AWS)、物理小売店舗、デジタル広告などです。

その中心的なビジネスであるオンラインストアは、幅広い商品の販売によって一貫して堅実な成長を示しています。また、アマゾンのプラットフォームを利用して商品を販売する第三者売り手サービスも増加し続けています。さらに、定額制の会員サービスであるAmazon Primeは、送料無料の配送やストリーミングエンターテイメントなどの特典を提供し、顧客のロイヤリティを確保しています。

一方、最も急速に成長しているセグメントはAWSです。このクラウドサービスは、企業がデータ管理、分析、セキュリティなどの問題を解決するための重要なツールとなっており、高い利益率を達成しています。物理的な小売店舗、特にWhole Foods Marketを通じて、アマゾンは食品小売業界にも参入しました。

これら全ての要素が一体となり、アマゾンは様々な市場で競争する能力を持ち、その結果、その業績と株価に大きな影響を及ぼしています。今後のアマゾンのパフォーマンスは、これら各セグメントの成長と進化、そしてそれらがどのように相互作用するかによって形成されるでしょう。

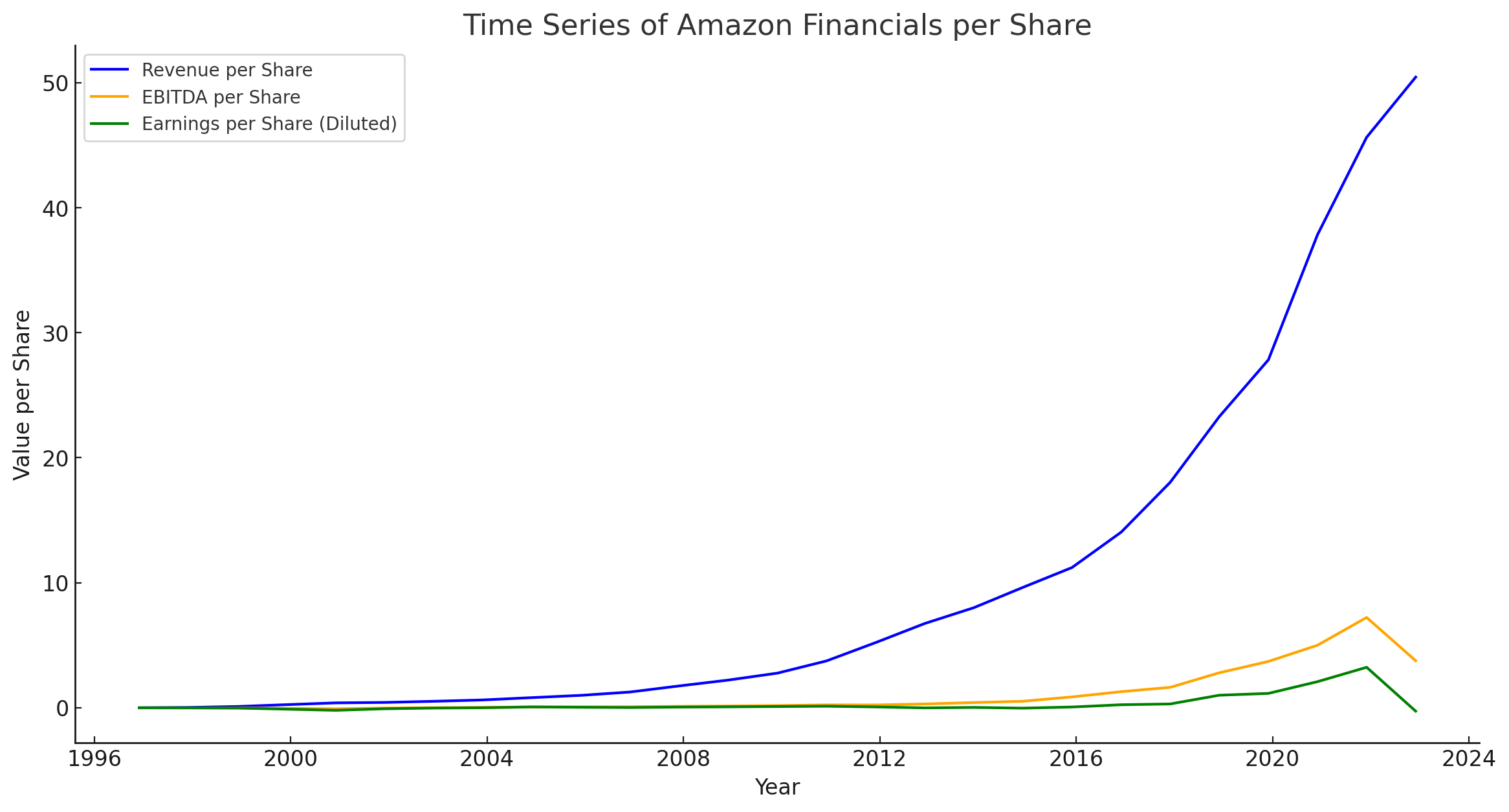

アマゾンの売上高、EBITDA, 純利益

上記のグラフは、時間経過とともにAmazonの1株あたりの財務指標がどのように変化したかを示しています。具体的には、以下の3つの指標をプロットしています:

- 1株あたりの売上高(Revenue per Share):青線

- 1株あたりのEBITDA(EBITDA per Share):オレンジ線

- 1株あたりの希薄化後利益(Earnings per Share (Diluted)):緑線

これらの指標は、Amazonの財務状況を時間経過で比較するための重要な指標です。たとえば、1株あたりの売上高(Revenue per Share)は、時間経過とともに増加していることがわかります。これは、Amazonが一貫して成長し続けていることを示しています。

アマゾンの売上高は過去10年以上にわたって急速に拡大しており、その勢いは今後も続くと予想されます。しかし、その利益の伸びは売上ほどではなく、比較的穏やかな上昇傾向に見えます。また、アマゾンは株主への配当を行っていません。

この現象については、主に次の二つの解釈が考えられます。

- アマゾンがセールやキャンペーンにより商品価格を下げている可能性があります。これにより、同社は一時的に利益を犠牲にして売上を拡大しているのかもしれません。

- もう一方の視点として、アマゾンが十分な粗利益を上げているものの、新規投資に大量の利益を再投資している可能性があります。これが事実であれば、表面的には利益が少なく見えるかもしれません。

これらの可能性を考慮に入れると、アマゾンの場合、どちらのシナリオが当てはまるでしょうか?

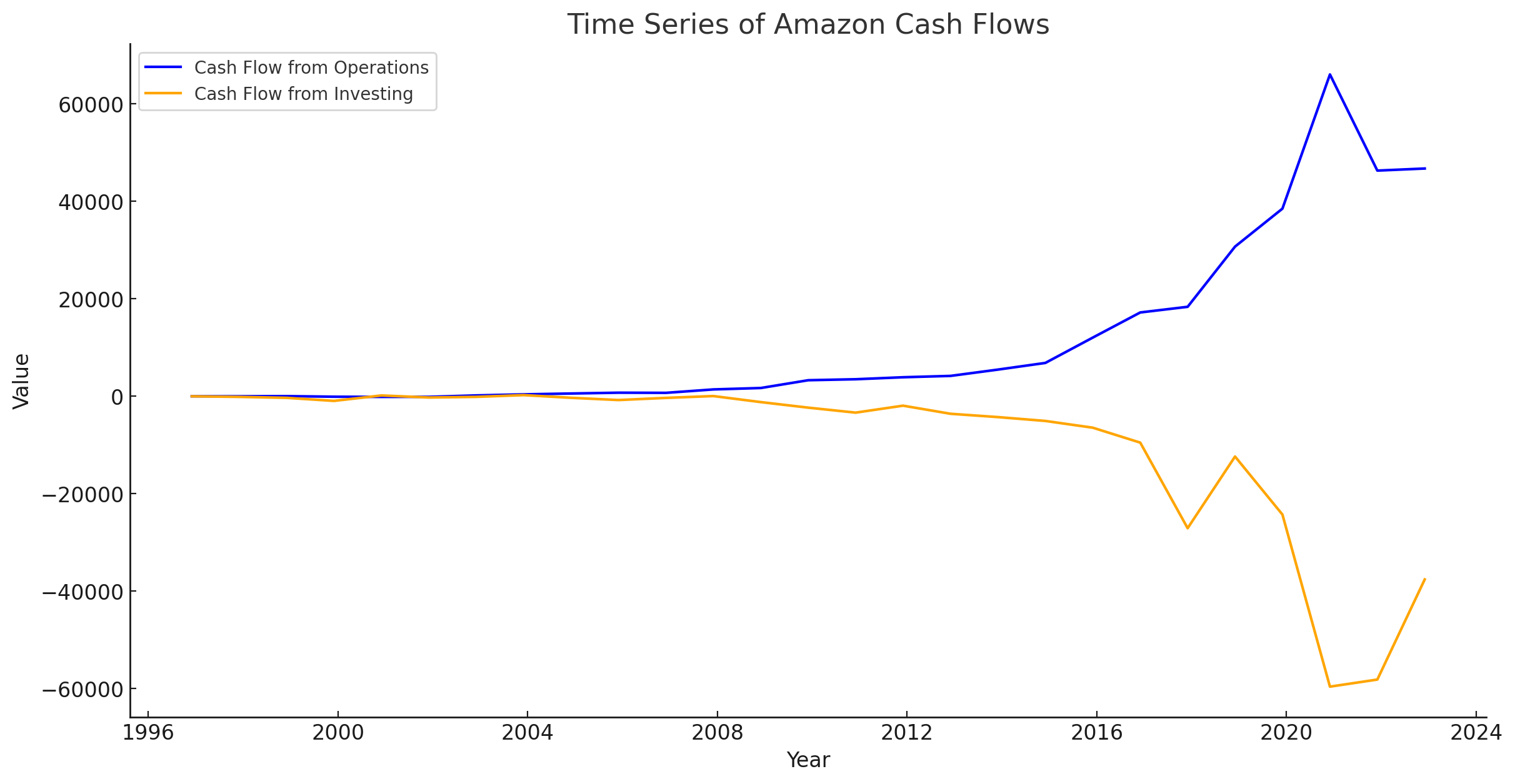

結論的にいうと(2)です。この理由を知るには、キャッシュフローの推移を見るとわかります。

アマゾンのキャッシュフロー

Regenerate response

上記のグラフは、「Cash Flow from Operations」(青線)と「Cash Flow from Investing」(オレンジ線)の時系列データを示しています。これらの指標は、時間経過とともにAmazonのキャッシュフローがどのように変化したかを示しています。

「Cash Flow from Operations」は、企業の通常の業務活動から得られるキャッシュフローを表し、一般的には企業の健全性の良好な指標とされています。一方、「Cash Flow from Investing」は、投資活動(例えば、新たな設備の購入や既存の資産の売却など)から得られるキャッシュフローを表します。

「Cash Flow from Operations」(青線)と「Cash Flow from Investing」(オレンジ線)のグラフを観察することで、Amazonのビジネス戦略について興味深い洞察が得られます。

まず、Amazonの「Cash Flow from Operations」(青線)は右肩上がりに上昇していることが視覚的に確認できます。これは、Amazonの本業が順調に収益を上げ、結果として大きな営業キャッシュフローを生み出していることを示しています。

一方、「Cash Flow from Investing」(オレンジ線)は、マイナス方向に右肩下がりに減少しています。これは、Amazonが得た収益を積極的に新規投資に回していることを示しています。これは、新規事業や設備投資など、企業の成長と拡大に必要な投資活動に対するキャッシュアウトフローを表しています。

これらの動きは、まるでワニの口のような形状を描いています。この「ワニの口」は、Amazonの強力な成長のエンジンを象徴しています。それは、企業がしっかりと利益を上げ(営業キャッシュフロー)、その利益を新規投資(投資キャッシュフロー)に再投資するというサイクルです。このサイクルが、Amazonの急速な成長と拡大を支えています。

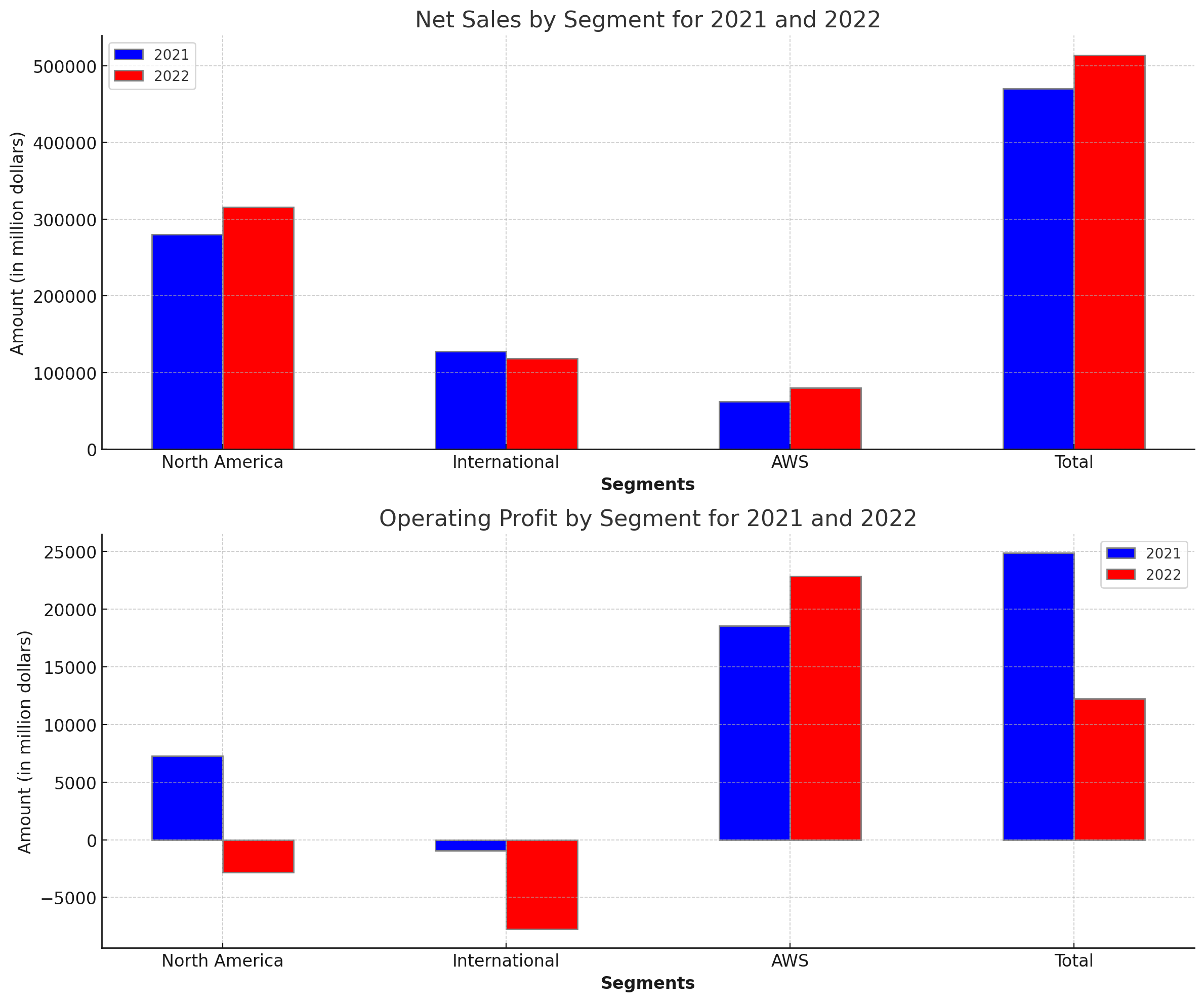

アマゾンのセグメント別の業績

こちらが2021年と2022年のネットセールスと営業利益をセグメント別に表示したグラフです。

上部のグラフはネットセールスを示しており、下部のグラフは営業利益を示しています。青色の棒は2021年を、赤色の棒は2022年を表しています。これにより、2年間での各セグメントのパフォーマンスの変化を視覚的に理解することができます。

- 北米セグメント: これは、北アメリカ(主にアメリカとカナダ)でのAmazonの電子商取引(EC)ビジネスを表します。2021年から2022年にかけて、ネット売上高は279,833百万ドルから315,880百万ドルに増加しました。しかし、営業利益は7,271百万ドルから-2,847百万ドルに減少しました。これは、営業コストの増加や市場環境の変化が影響している可能性があります。

- 国際セグメント: 国際セグメントは、北米以外の地域でのAmazonのECビジネスを表します。これには、日本のAmazonショッピングも含まれます。2021年から2022年にかけて、ネット売上高は127,787百万ドルから118,007百万ドルに減少しました。また、営業利益も-924百万ドルから-7,746百万ドルに減少しました。これは、国際市場での競争激化や地域特有の課題が影響している可能性があります。

- AWSセグメント: AWS(Amazon Web Services)は、クラウドコンピューティングサービスを提供するAmazonのビジネス部門です。AWSは、サーバーやストレージなどのITリソースをオンデマンドで提供し、企業が自社のITインフラを効率的に運用するのを助けます。AWSの特徴は、必要に応じて容易にリソースをスケールアップまたはダウンすることができる柔軟性です。これは、大規模なデータ処理が必要な企業にとって大きな魅力となっています。2021年から2022年にかけて、ネット売上高は62,202百万ドルから80,096百万ドルに、営業利益は18,532百万ドルから22,841百万ドルに増加しました。これは、クラウドコンピューティング市場の急成長とAWSの強固な地位を反映しています。

全体として、アマゾンの2022年のネット売上高は513,983百万ドルで、前年の469,822百万ドルから増加しました。しかし、営業利益は24,879百万ドルから12,248百万ドルに減少しました。この結果は、各セグメントのパフォーマンスの違いと、市場環境や経済状況の変化によるものです。

これらの情報は、アマゾンのビジネスの動向を理解するための重要な指標となります。特に、AWSの強力なパフォーマンスは、クラウドコンピューティングが今後のIT業界の主要な成長エンジンとなる可能性を示しています。

AWSセグメントは、アマゾンの電子商取引(EC)ビジネスを上回る利益を稼ぎ出しており、今後非常に有望なセグメントになると考えられます。繰り返しになりますが、2021年から2022年にかけて、AWSのネット売上高は62,202百万ドルから80,096百万ドルに、営業利益は18,532百万ドルから22,841百万ドルに増加しました。これはクラウド市場の驚異的な成長と、AWSがこの市場で高い利益率を達成していることを示しています。これらの結果から、AWSがアマゾンの主要な成長エンジンになっていることが確認できます。

アマゾンは、これまでのところ経済の変動に対する強い耐性を示してきました。例えば、2008年のリーマンショックの際も、アマゾンの業績には大きな影響がありませんでした。これは、当時アマゾンがまだ成長段階にあり、全体的な景気の影響を受けにくかったからかもしれません。

しかしながら、電子商取引市場が成熟すると、アマゾンのECビジネスは一定の景気循環の影響を受ける可能性があります。特に、北米と国際のセグメントでは、2021年から2022年にかけて営業利益が減少しています。これは、市場の飽和や競争の激化、あるいはその他の地域特有の課題による影響を受けている可能性があります。

一方で、AWSのクラウドビジネスは、今後も景気の影響を受けにくいディフェンシブなビジネスであり続けると思われます。これは、AWSを導入している企業が、経済状況が厳しくなったとしても、既に構築し稼働しているITシステムを止めることは難しいからです。これは、携帯電話業界が景気に強いディフェンシブなビジネスであるのと同じ理由です。したがって、AWSはアマゾンのビジネスポートフォリオにとって重要な安定的な成長源となり続けるでしょう。

アマゾンは、これらの各セグメントの特性と成長機会を理解し、適応的な戦略を続けることで、今後も高成長を続けると考えられます。

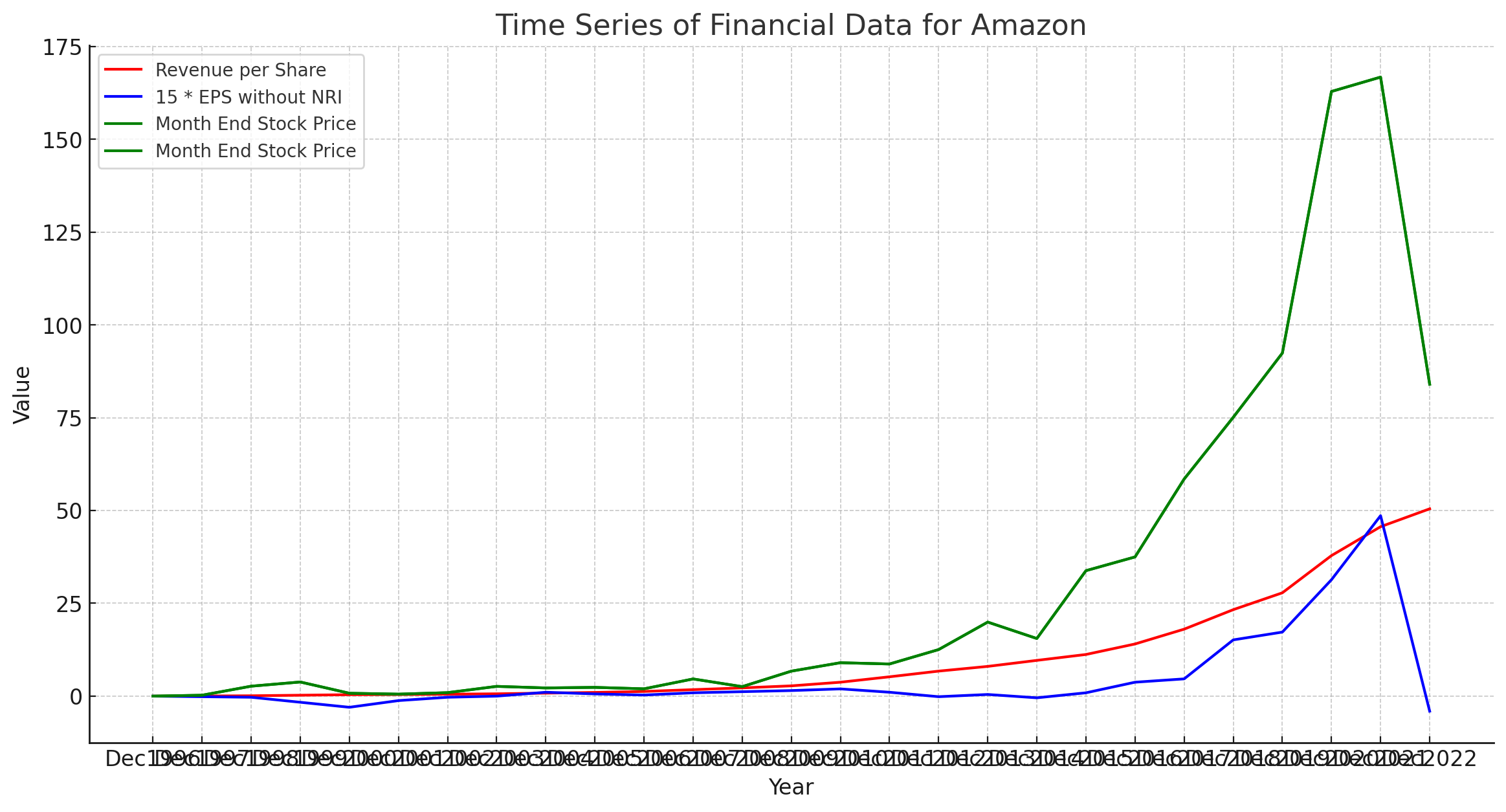

アマゾンの理論株価と株価

一株当たりの売上高は赤色、理論株価(EPS(Earnings per Share))の15倍は青色、月末株価は緑色で表示されています。

現在(2022年末)のアマゾンの株価は84ドルとなっています。一方、最新の一株当たり利益(EPS)は-0.27ドルです。これは、アマゾンが現在、損失を出していることを示しており、その結果、株価収益率(PER)は計算できません。

EPSが使えないので、売上高を用いた株価水準の測り方を紹介します。一つの考え方としては、一般論として総売上高、総資産と時価総額がだいたい同じオーダーの数字になるという考え方があります。これをアマ損に応用します。アマゾンでは、一株当たりの売上高が50.45ドルとなっています。これを現在の株価まで成長すると考えると、アマゾンの売上が現在の約1.7倍になるまでの成長が現在の株価に既に織り込まれていると解釈できます。

利益ではなく売上高で今後の成長の織り込み度合いを測った理由は、アマゾンが現在、得た利益を積極的に再投資に回しているためです。この結果、現時点の利益だけを見てもアマゾンの真の価値を正確には反映できないと考えられます。

総じて、アマゾンは急速な成長を続けており、その成長は今後も期待されています。しかしながら、現在の株価は既に今後の1.7倍程度までの成長を織り込んでいます。このため、株価が少し調整され、割安感が出てきた時に投資することを考えることも一つの手段です。

投資の際に考慮すべきリスクとしては、アマゾンの今後の成長が想定よりも低下する可能性が挙げられます。ECサイトにおいては、現在、アマゾンは中国を除く世界の市場を独占しています。しかし、将来的にはアリババやその他の競合が市場に進出し、アマゾンの成長を阻害する可能性があります。

また、クラウドビジネスにおいても競争が激化しています。グーグルやIBMなどの企業がこの市場で力を増しており、これらの競争企業がアマゾンの成長を阻害する可能性があります。このように、ECサイトとクラウドビジネスはどちらも競争が激しい分野であり、アマゾンの今後の動向に注目が必要です。