米国株(外国株)のNetflix(ネットフリックス:NFLX)のこれまでの業績と株価と同社を取り巻く市場環境をみて、今後の業績と株価を予想・見通しを立てたいと思います。この記事の内容をザックリとまとめると、次の2点になります。

(1)Netflix(ネットフリックス)は急激な成長期にあり、動画コンテンツに大規模な投資をしている。

(2)Netflix(ネットフリックス)の株価は現在高過ぎるように見えるが、将来の成長を考えると適正水準にあり、決して高すぎるとは言えない。

Netflix(ネットフリックス)は、映画やドラマなどの動画コンテンツ配信の世界最大の会社です。競合としては、Huluやアマゾン・プライムの動画配信サービスがあります。創業は1997年で、当初はDVD宅配が事業の中心でした。2011年にNetflix(ネットフリックス)は事業転換をして、月額有料定額の動画コンテンツ配信サービスを開始して現在急成長をしています。

Netflix(ネットフリックス)はオリジナルコンテンツ制作にも力を入れており、エミー賞を受賞した「ハウス・オブ・カード」などが有名です。米国国内のみならず世界進出にも積極的で、2016年には動画配信事業で160ヶ国に進出しました。現在では、中国を除く全世界で動画配信サービスをしています。(話はそれますが、中国は相変わらず、インターネット鎖国を続けており、アマゾン、グーグルをはじめとする米国の巨大IT企業の進出を阻んでいますね(笑))

Netflix(ネットフリックス)の動画配信サービスの契約者数は1億人を突破して、海外事業の売上比率は36%にもなっています。

早速、Netflix(ネットフリックス)のこれまでの業績を振り返ってみましょう。

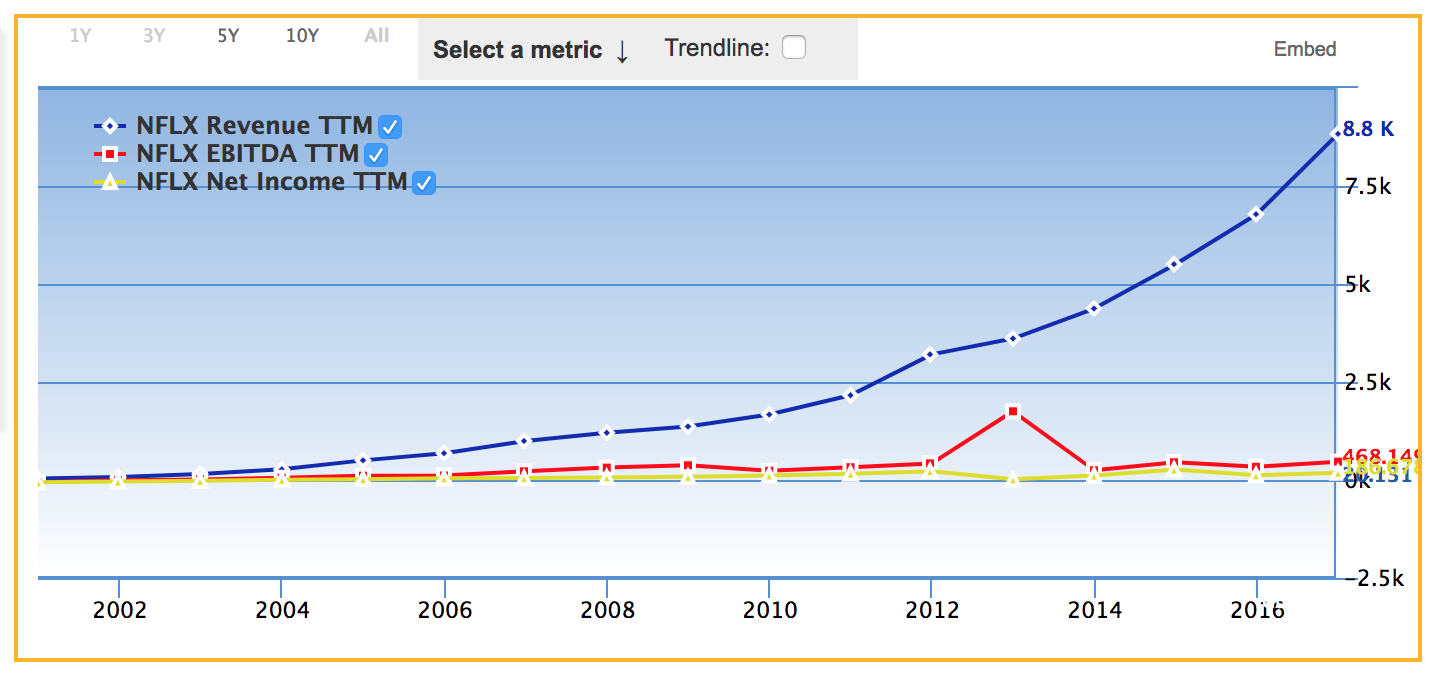

Netflix(ネットフリックス)の売上高、EBITDA、純利益の推移

まずは、Netflix(ネットフリックス)がビジネスとしてちゃんと売上、利益を出しているのか、損益計算書の重要項目である売上高、EBITDA、純利益の推移を見てみましょう。

上図が、Netflix(ネットフリックス)の売上高(青色)、EBITDA(赤色)、純利益(黄色)です。売上はすごい勢いで伸びていますね。ただ、EBITDAと純利益がいまいち伸びていないですね。。。

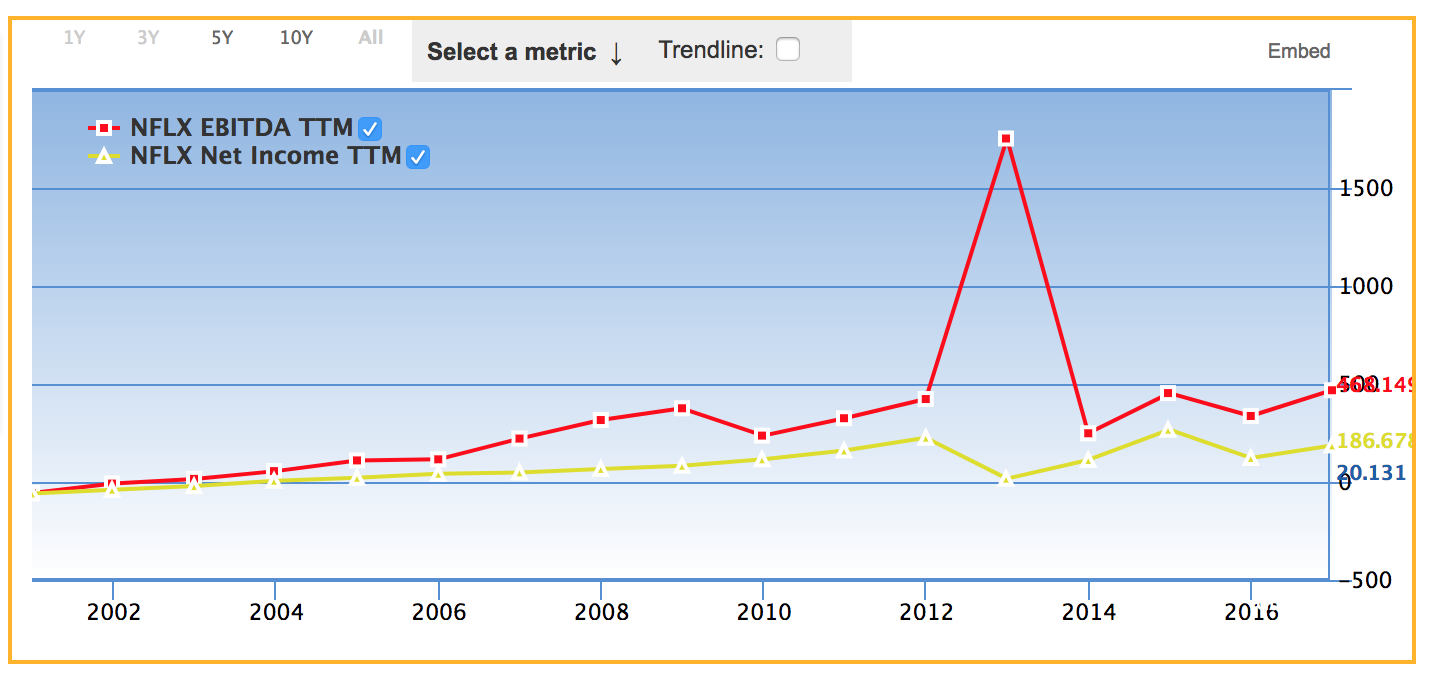

上図で売上高を抜いて、EBITDA(赤色)と純利益(黄色)の推移を表示させたのが下図です。

上図をみてもやはり、売上高ほどにはEBITDA(赤色)、純利益(黄色)は伸びていません。これはどういうことでしょうか?

売上に比べて利益が伸びていない理由を結論から言うと、動画コンテンツの取得・制作に莫大な費用を投じているからです。

このことを確認するためにNetflix(ネットフリックス)のキャッシュフローをみてみましょう。

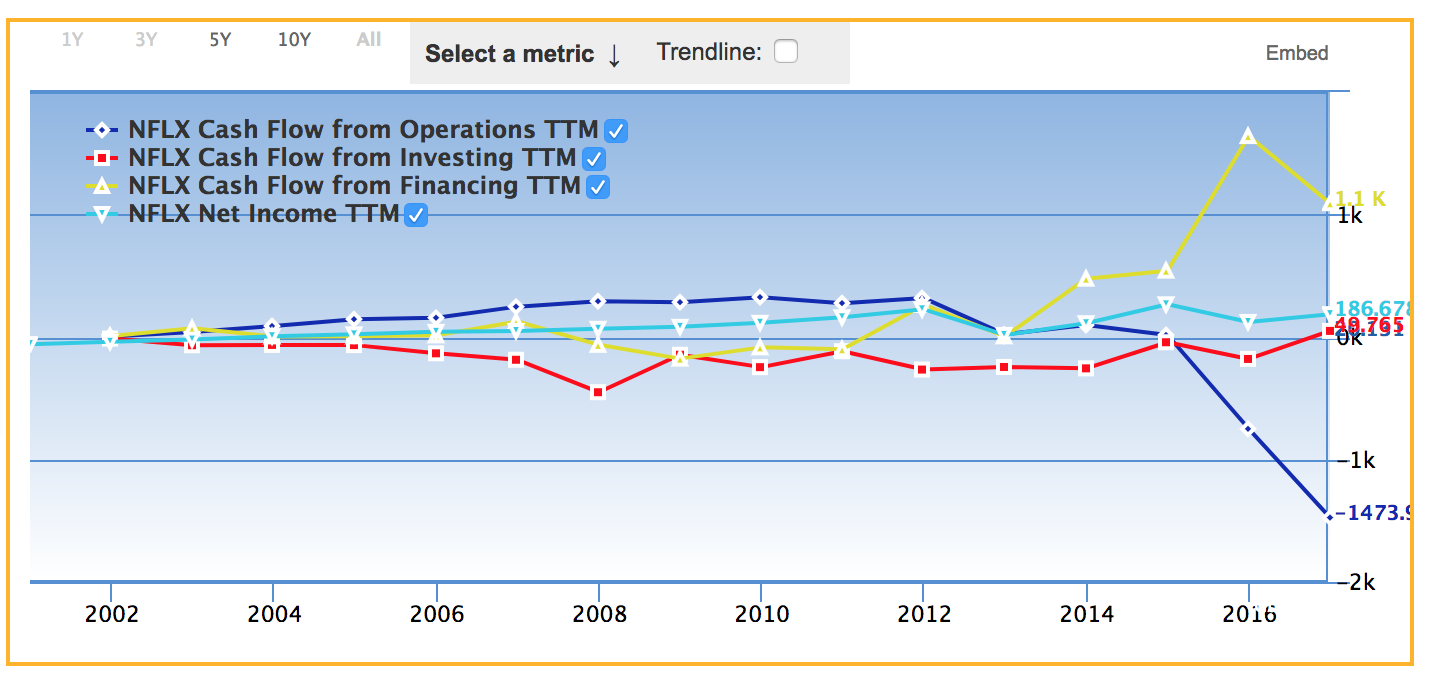

Netflix(ネットフリックス)のキャッシュフローの推移

キャッシュフローは、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つあり、実際の現金の流れを表しています。これを見ることによって、企業の経営状態をより深く理解できるようになります。

次の図が、Netflix(ネットフリックス)のキャッシュフローの推移です。

青色が営業キャッシュフロー、黄色が投資キャッシュフロー、赤色が財務キャッシュフローの推移を表しています。これをみて、特に目がつくのが、営業キャッシュフローが大きくマイナス方向に落ち込んでいることです。。。

売上高がどんどん右肩上がりの上昇していて、純利益も微妙にプラスにも関わらず、営業キャッシュフローがマイナス方向に大きく減少しているのはなぜでしょうか?

これは、先ほども行ったように動画コンテンツの取得・制作などに多大な投資をしているのが原因です。もう少し詳しく説明しましょう。

そもそも営業キャッシュフローとは何かと言うと、企業が本業で得た(失った)現金の量です。一方、純利益は実際の現金の動きとは異なることが多いです。企業が何か設備などに大きく投資をした時に、一時的に現金は大きく使われますが、通常その費用をその年に一気に計上(償却)してしまうことは多くありません。それではどうするかというと、例えば10年くらいに渡って分割してその設備投資にかかったお金を少しづつ費用化していきます。これが、営業キャッシュフローと利益(営業利益や純利益など)の額が食い違ってくる大きな原因の一つとなります。

Netflix(ネットフリックス)の場合は、動画コンテンツに莫大な投資をしており、これが営業キャッシュフローを大きくマイナスにしている原因となっています。ただ、償却を長期にすることにより、純利益が微妙にプラスなっているわけです。

Netflix(ネットフリックス)は、今が勝負時と言うわけで、動画コンテンツに現金をガンガンつぎ込んでいるわけですが、一体どれくらいの額を投じているのでしょうか?

これについては、Netflix(ネットフリックス)のコンテンツ部門の責任者であるTed Sarandosが次のように言っています。

「Netflix would spend $7 billion on content next year — up from more than $6 billion over the past year and $5 billion in 2016.」

(訳:2018年には7ビリオンドル(約7千億)をコンテンツに投資する。2017年には6ビリオンドルで(約6千億)、2016年には5ビリオンドル(約6千億)で年々上昇させている。)

(https://www.cnbc.com/2017/10/16/netflix-earnings-how-much-is-netflix-spending-on-content.htmlより引用)

2017年の売上高が8ビリオンドルなので、来年のコンテンツへの投資額が7ビリオンドルと言うのは非常に大きいですね。売上高をほとんど全部、動画コンテンツへの投資に回している感じです。

これが、売上高がガンガン右肩上がりに上がっているにも関わらず、純利益がほぼゼロ、そして営業キャッシュフローがマイナスとなっている原因ですね。要するに、Netflix(ネットフリックス)は、今は高成長段階にあり、利益を出さずにガンガン投資をしている段階と言うわけですね。この攻撃的な戦略はアマゾンの経営を思い出させます。

ちなみに、このコンテンツに超積極的に投資している様子を海外メディアは「Netflix is burning money. (Netflixは金を燃やしている)」と表現しています(笑)。

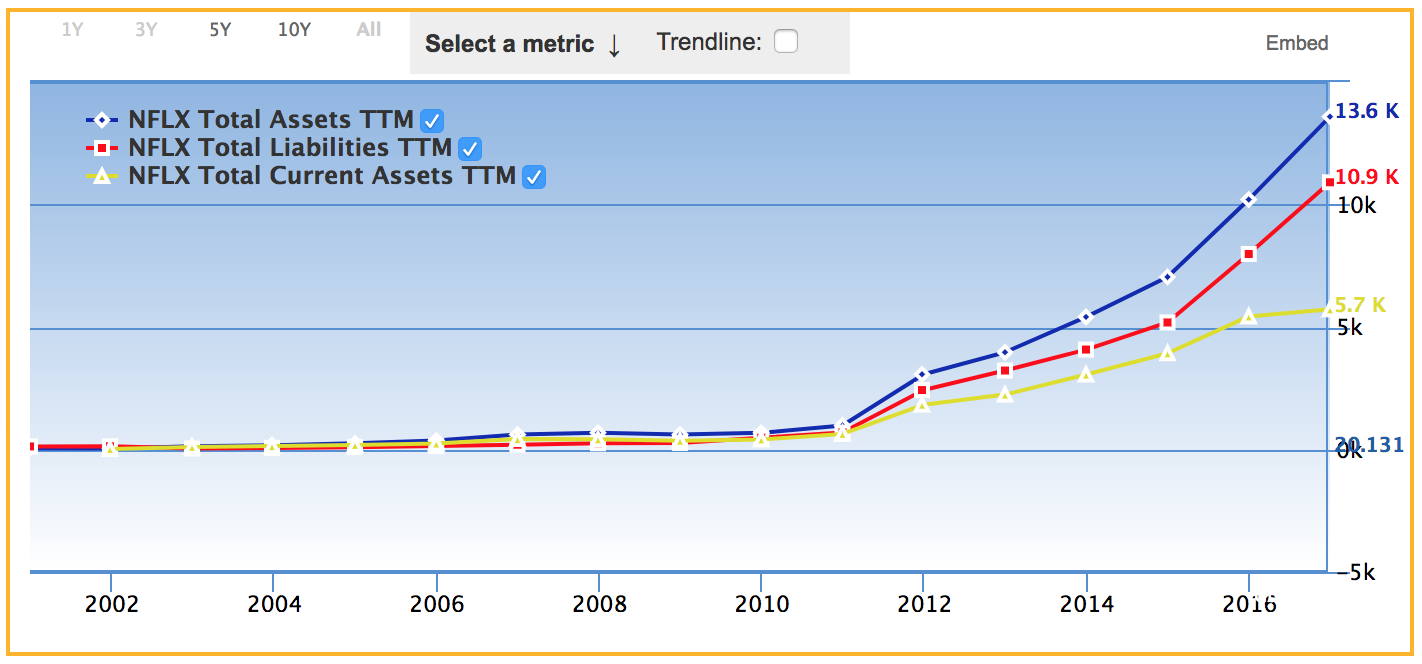

Netflix(ネットフリックス)の総資産、流動資産、負債の推移

次にNetflix(ネットフリックス)の貸借対照表(バランスシート)の主要項目である総資産、流動資産、負債の推移を見てみましょう。流動資産に注目するのは、実際に現金化できる資産を大雑把にみておきたいからです。

上図で、青色がNetflix(ネットフリックス)の総資産、赤色が負債、黄色が流動資産の推移を表しています。どの項目もここ数年で大きく伸びています。事業急成長中なので総資産が伸びているのは当然として、気になるのが負債の比率ですね。流動資産に比べて、負債の方が大きく膨らんでおり、コンテンツへの投資のためにガンガン負債を増やしていることがわかります。いかにもアメリカ企業らしいレバレッジ経営です。

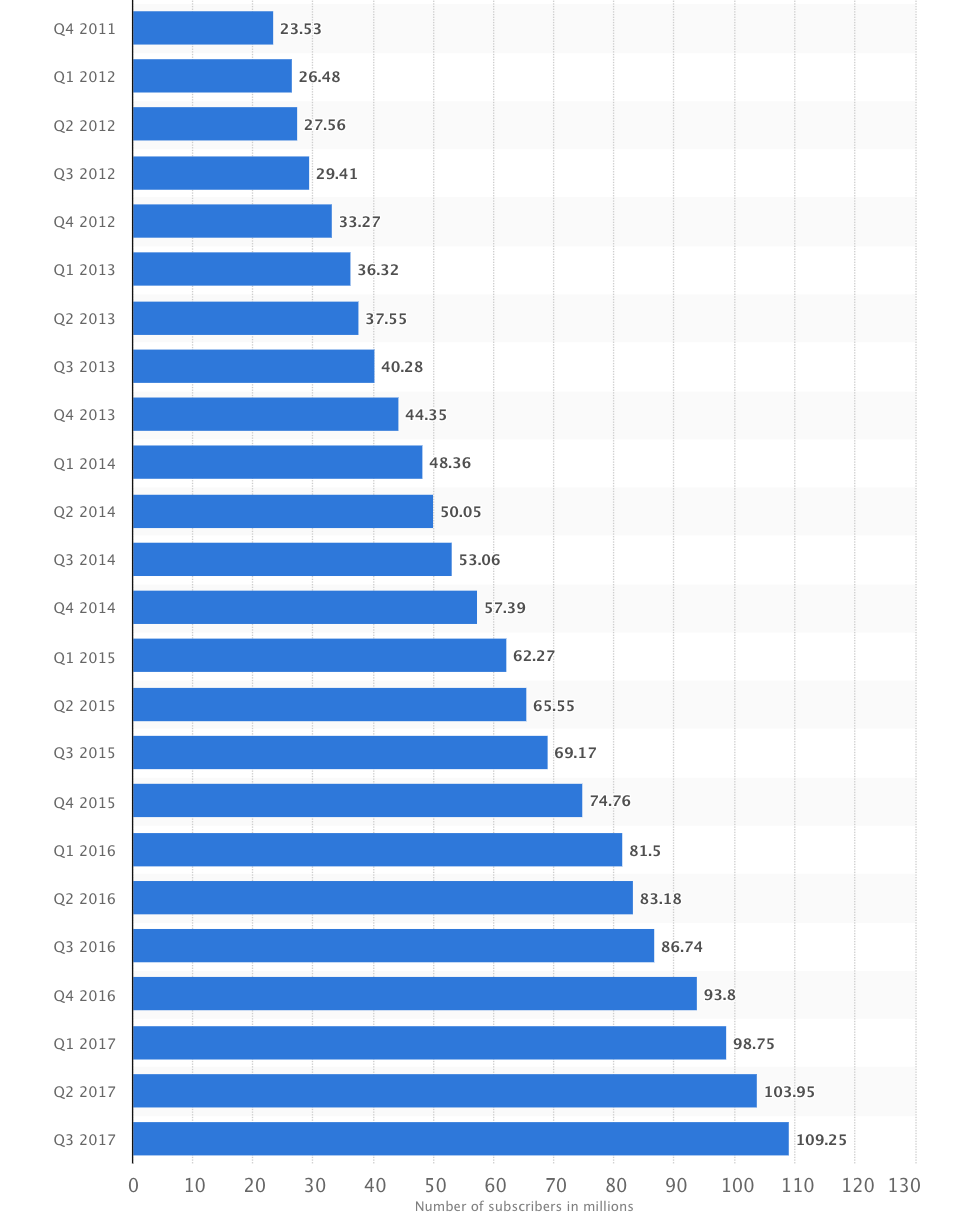

Netflix(ネットフリックス)の契約者の推移

Netflix(ネットフリックス)の成長を様子を、契約者数の推移を見ることによって確認してみましょう。

下図は四半期ごとのNetflix(ネットフリックス)の契約者数の推移を表します。(https://www.statista.com/statistics/250934/quarterly-number-of-netflix-streaming-subscribers-worldwide/から引用)

このNetflix(ネットフリックス)の契約者数の推移をみて見ると、順調に伸びていることがわかります。現在(2017年第三四半期)の時点で、契約者数は約1億人くらいになっています。アメリカの人口だけで3億人います。Netflix(ネットフリックス)が動画コンテンツビジネスで、世界展開していることを考えると、今後契約者数はまだまだ伸びていきそうです。

もしこのまま動画コンテンツ分野でフェイスブックやグーグルのように世界の覇権を握るとすれば、契約者数はあとどれくらい伸びるでしょうか?

無料のSNSサービスを展開しているフェイスブックで、月間利用数が20億人程度です。ただし、Netflix(ネットフリックス)の場合は有料(一ヶ月千円弱)なので、この規模まで契約者数が伸びることは多分ないでしょう。ただ、フェイスブックの10分の1くらいの規模と考えても、Netflix(ネットフリックス)は少なくともあと2倍は成長できそうです。

Netflix(ネットフリックス)の時価総額、総資産(自己資本)、売上高(純利益)の規模の比較

それでは、(1)売上高(純利益)(2)総資産(自己資本)(3)時価総額の規模を比較してみましょう。このことによって、3つの異なる方向から企業を立体的に見ることができます。すなわち、

(1)どれ位儲けたのか(売上高(純利益))、

(2)その儲けを出すのに、どれ位の資本が必要であるか(総資産(自己資本))、

(3)その結果、投資家からどれくらい評価を得たのか(時価総額)

を見ることができます。

それでは、Netflix(ネットフリックス)の(1)売上高(純利益)(2)総資産(自己資本)(3)時価総額をみてみましょう。

売上高:8ビリオンドル(純利益:0.18ビリオンドル)

総資産:13ビリオンドル(自己資本:2.6ビリオンドル)

時価総額:95ビリオンドル

そして、これらの数字から投資に重要な指標を次のように計算することができます。

売上高純利益率:2.25%

自己資本比率:20%

ROA:1.3%

ROE:6.9%

PER:527倍

PBR:36倍

まず、目につくのがNetflix(ネットフリックス)のPERの高さです。通常、PERは20倍程度の値となるので、500倍を超える数字はPERとしては異常とも言えるほど高いです。また、売上高純利益率、ROA、ROEの値も、成長中の企業としては総じて低いです。

これらの投資の指標の数字が悪い原因は何でしょうか?それは、これまでも述べてきたようにNetflix(ネットフリックス)の利益が小さすぎることと、株価が高すぎることが原因です。

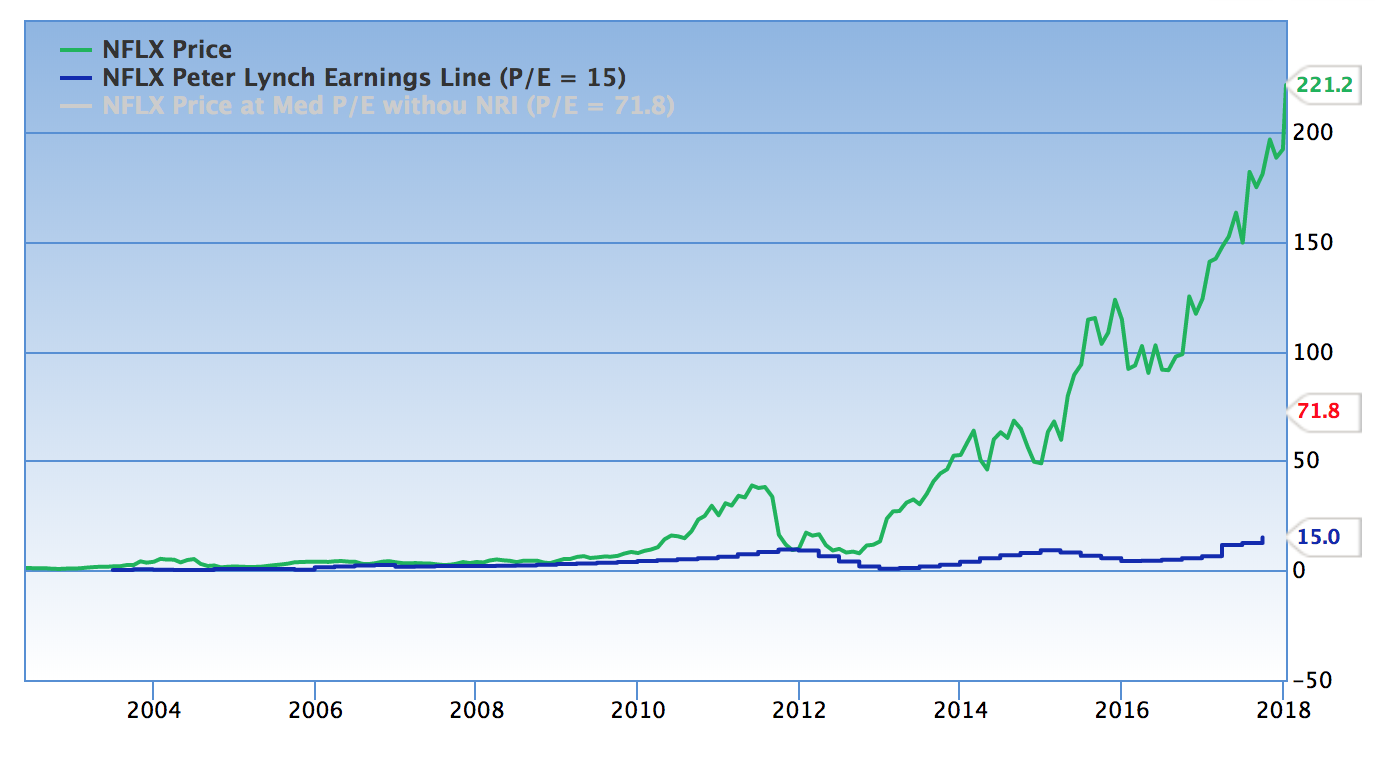

Netflix(ネットフリックス)の株価と理論株価の推移

それでは、Netflix(ネットフリックス)の株価と理論株価の推移をみてみましょう。ここで理論株価は、一株あたりの純利益の15倍で計算されています。この15倍という数字は、株価インデックス(日経平均やS&Pなど)のPERが歴史的に平均で15倍程度の値になることからきています。

上図で、緑色がNetflix(ネットフリックス)の株価の推移を表し、青色が理論株価を表します。理論株価に比べて、実際の株価が異常に高くなっていますね。これは、何度も繰り返しになりますが、Netflix(ネットフリックス)の純利益が小さすぎることと、株価が高すぎることが原因です。

一体この高い株価にはNetflix(ネットフリックス)のどれ位の今後の成長が織り込まれているでしょうか?

現在のPER527倍を平均的なPER15倍で割ると35になります。つまり、Netflix(ネットフリックス)の株価には純利益で今後35倍までの成長が織り込まれているということです。

現在の動画コンテンツへの集中投資期が終わって安定期に入り売上高純利益率が25%程度になり、契約者が3億人(現在の3倍)になったすると、だいたい30倍強の成長となります。現在のNetflix(ネットフリックス)の株価にはこれ位の成長が織り込まれていると考えて良いでしょう。

Netflix(ネットフリックス)が今後順調に成長して、独占状態に入った巨大IT企業としては売上高純利益率25%というのは平均的な数字です。また、現在の契約者数の伸びを見ると、3億人という数字も現実的な数字です。なので、上記の見積もりはそれほど甘いものではありません。

こう考えると、Netflix(ネットフリックス)の高すぎる株価も、将来の成長を織り込んだ適正な株価に見えてきます。ただ、株価水準は割安とも言えませんのでご注意を。。。

Netflix(ネットフリックス)への投資戦略としては、様子見で良いでしょう。一時的な原因で株価が下がることがあれば、打診買いをしても良いかもしれません。