NTT(日本電信電話、9432)は言わずと知れた国内通信の最大手です。情報通信市場では、クラウドサービス、人工知能、IoT(Internet of Things)など大きな変化が次々と起きています。これらの変革の基本インフラが、NTTの基本事業である光回線、そしてモバイル通信網です。情報革命の中心となるインフラを握っているのが、NTTの強みですね。

日本の固定電話網を独占しており、光回線でも高シェアを誇っています。主要子会社としてはNTT東日本、NTT西日本、NTTドコモ、NTTデータなどがあり、これらの子会社の業績は連結決算としてNTT本体の決算に反映されます。

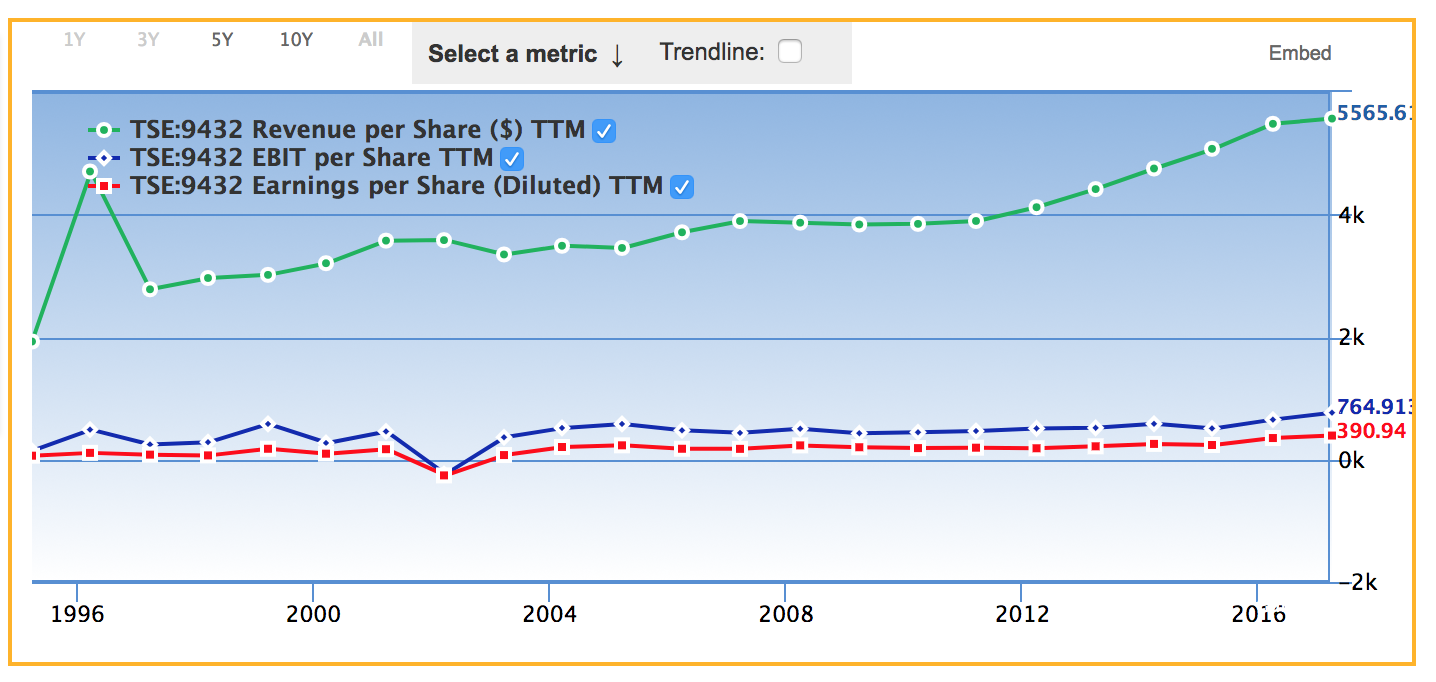

NTTの売上高と利益の推移

株式投資にあったて、投資先の企業のファンダメンタル(業績)を調べるのは王道です。とりわけまず一番気になるのが、これまでの売上と純利益の推移ですね。下図が、NTTの一株あたりの売上高(緑)、EBITDA(青)、純利益(赤)の推移です。

売上高(緑)は順調に伸びていますが、EBITDAと純利益がそれほど伸びていません。。。(ちなみにEBITDAというのは営業キャッシュフローと似た概念で大雑把にいうと純利益に償却費用を足したものです。)

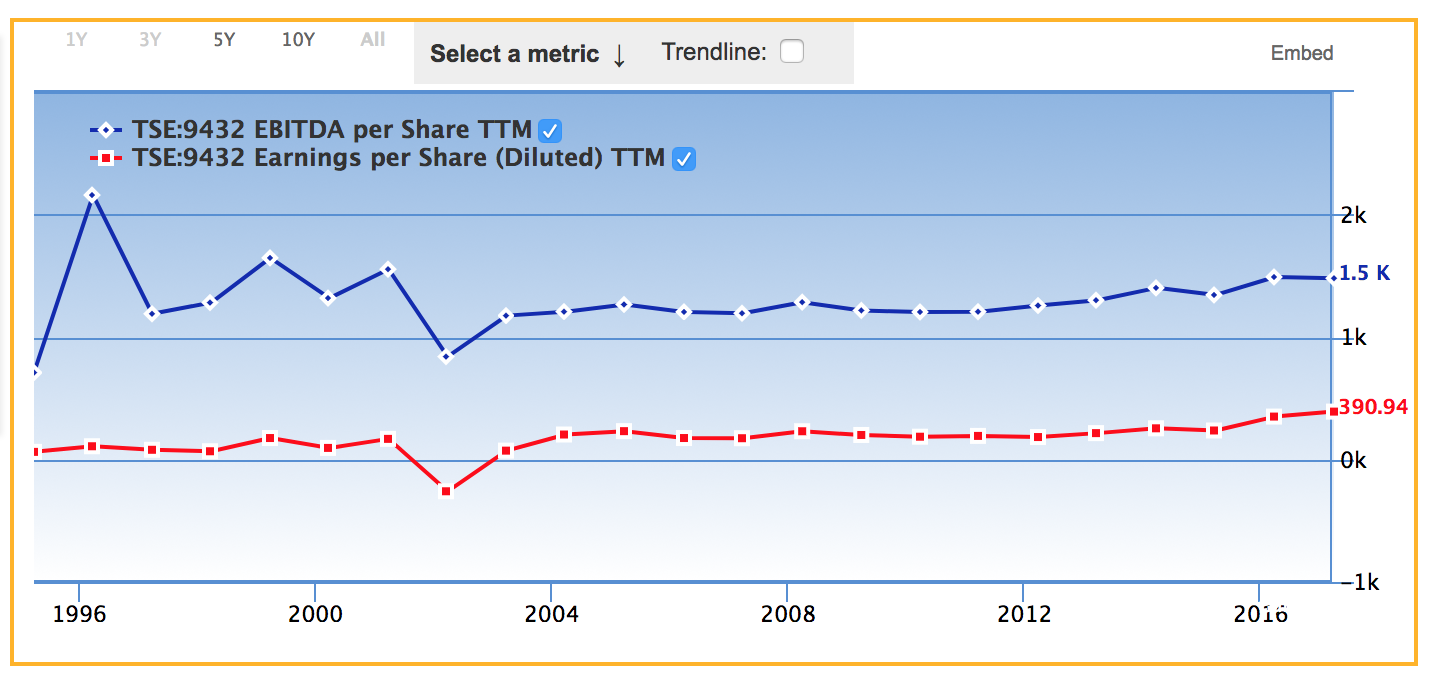

上図でEBITDAと利益だけ取り出したのが下図です。

青色がEBITDAで、赤色が純利益です。EBITDAに比べて純利益がだいぶ小さいですね。NTTは巨額投資が必要なインフラ事業なので、減価償却が大きいということですね。

NTTの特徴としては売上も利益も非常に安定していますね。2008年頃のリーマンショックでも全く利益が落ちていません。典型的なディフェンシブ株ですね。

なぜ、NTTはこんなに安定しているのでしょうか?

それは、NTTの主力の事業である携帯通信事業と地上インターネット通信事業が非常に安定しているからです。携帯電話や光インターネットは、一旦契約すると定額課金で景気が悪くなっても人々は解約したりしません。この辺が、車などをはじめとした製造業とは全く異なりませんね。

さて、会計上の利益を見るだけでなく、実際のキャッシュフローをみてみましょう。会計操作などで騙されないようにキャッシュフローの推移を確認することは重要です。

NTTの営業キャッシュフロー(緑)、投資キャッシュフロー(黄)、財務キャッシュフロー(オレンジ)はここ10年ほどヨコヨコですね。。。いい意味でも悪い意味でも安定しています(笑)

ただ、投資キャッシュフローの範囲以内でも投資キャッシュフローなので、とても健全な経営をNTTはしていると思います。ただ、あまり面白みはありませんね。。。

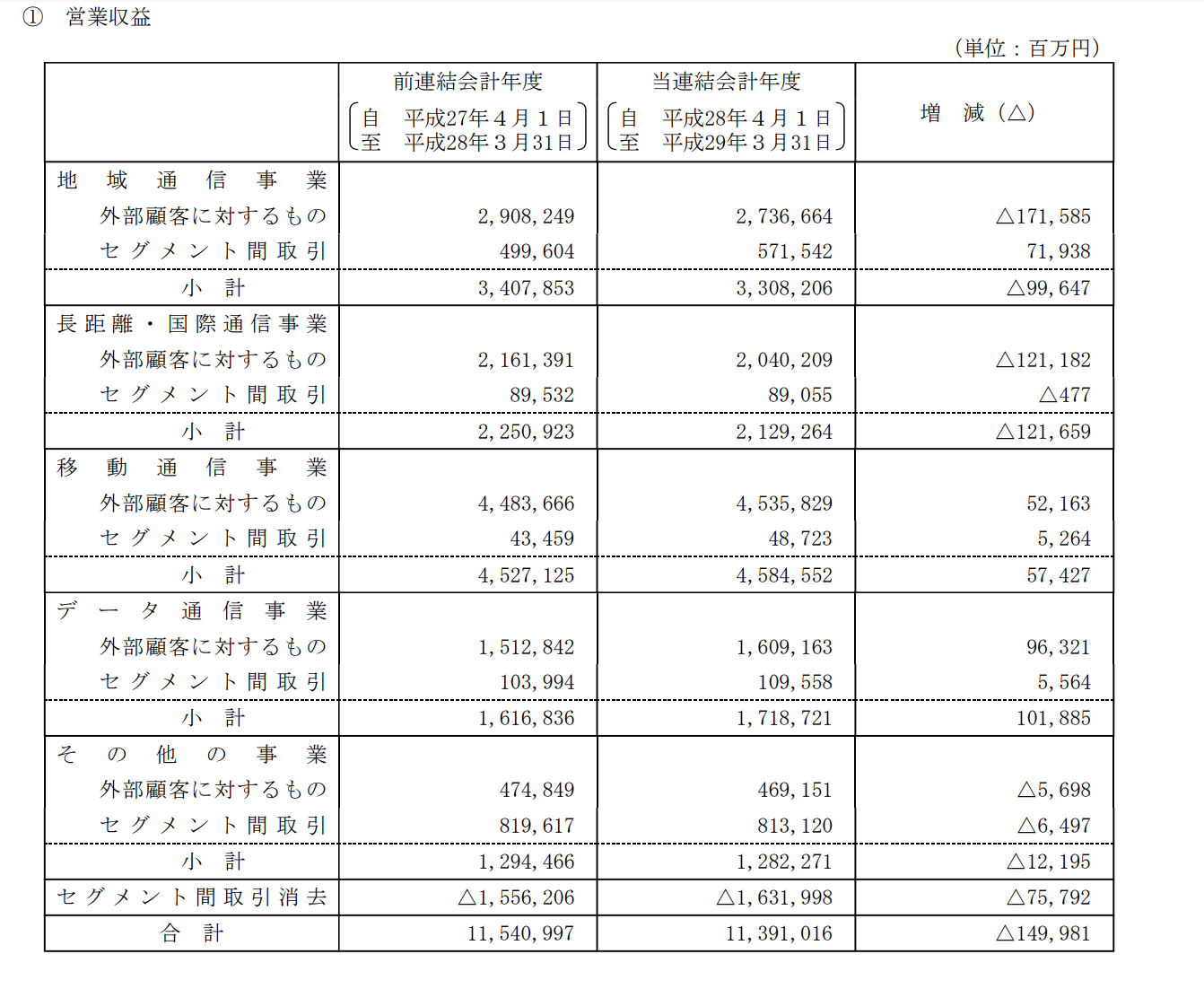

NTTのセグメント別の売上と純利益の推移

NTTのセグメント別の売上、純利益をみてみましょう。セグメントを細かく見ることによって、どの分野が有望なのかわかります。

以下はNTTの決算短信から引用してきたものです。

NTTには4つのセグメントがあります。(1)地域通信事業、(2)長距離・国際通信事業、(3)移動通信事業、(4)データ通信事業です。

(1)の地域通信事業は、フレッツ光やひかり電話などの光ファイバーを用いたインターネットなどが主な事業です。(2)の長距離・国際通信は大容量光海底ケーブルなどの国際インフラサービスです。(3)の移動通信事業はいわゆる携帯・スマホ通信事業ですね。(4)のデータ通信事業はクラウドサービスなど企業向けのITサービス事業です。

売上高を見ると、やはりダントツ一位は(3)の移動通信事業(携帯通信事業)ですね。その次が(1)の地域通信事業(地上インターネット事業)です。

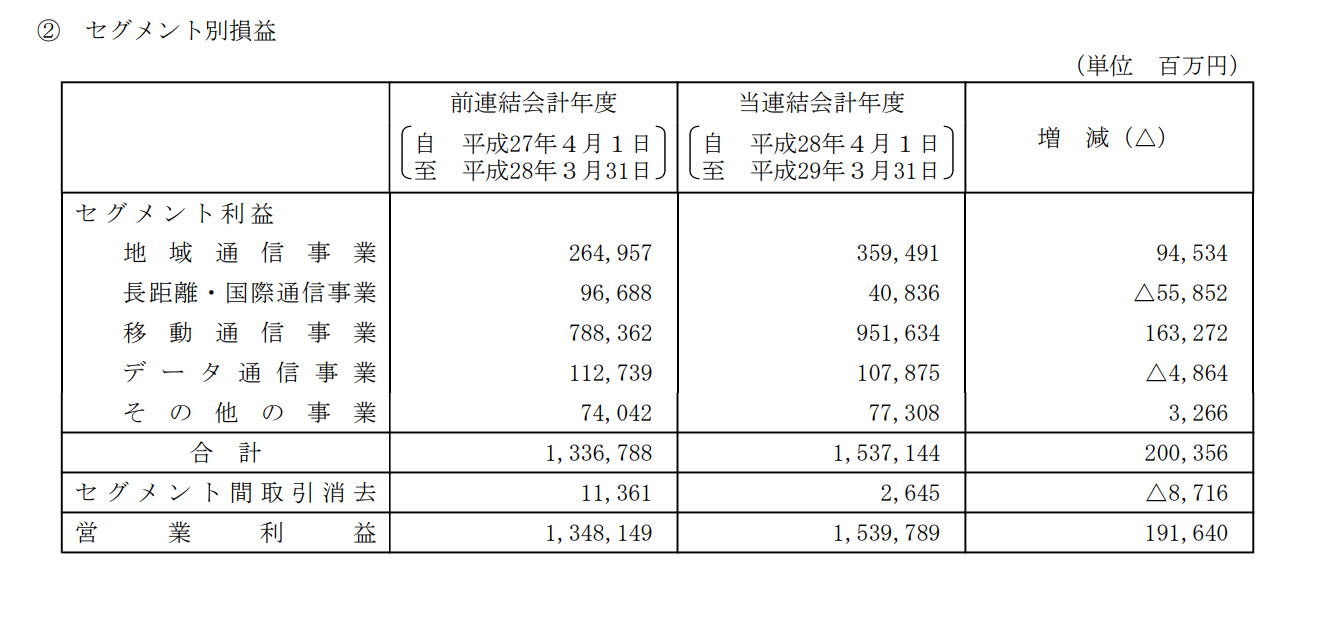

さて、それぞれのセグメント別利益は次の通りです。

上の2つの表からセグメント別の利益率を計算してみましょう。

(1)地域通信事業:7.7%

(2)長距離・国際通信事業:4.2%

(3)移動通信事業:17%

(4)データ通信事業:6.9%

やはりダントツに(3)の移動通信事業(携帯・スマホ通信事業)の利益率が高いですね。さすが携帯スマホ事業は儲かりますね(笑)NTTは携帯電話通信事業がドル箱ということですね。

ところで、このNTT(9432)の他に、NTTドコモ(9437)も上場しています。なんで、NTT(9432)の方に携帯事業のセグメントがあるのか不思議に思う方いるかもしれません。実は、NTTドコモ(9437)の最大株主はNTT(9432)で63%もの株を所有しています。なので、NTTドコモはNTTの連結子会社となり、連結決算の対象となっているというわけです。

NTTの市場環境

さて、NTTの市場環境をみてみましょう。特に、主力の携帯事業と光回線の事業の市場環境を調べてみます。

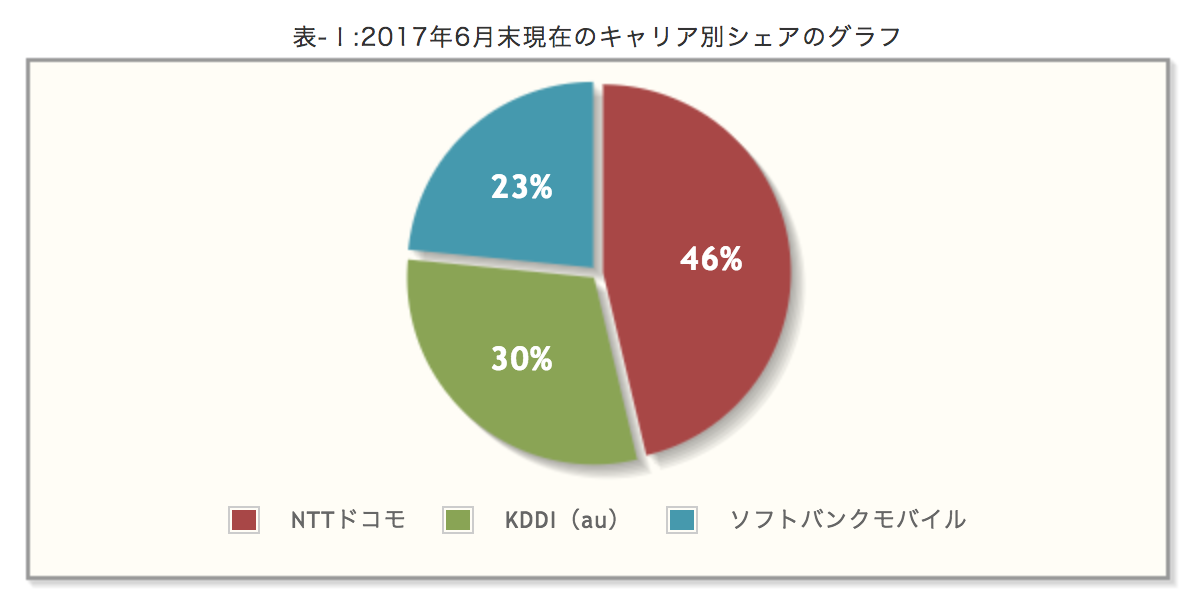

まずNTTの携帯事業ですが、3大キャリアNTT、KDDI(AU)、ソフトバンクのシェアは以下の通りです。

(上図と次の図はhttps://denwa-bangou.com/carrier-shareより引用)

やはり、NTTが国内携帯事業では最大シェアを持っており強いですね。

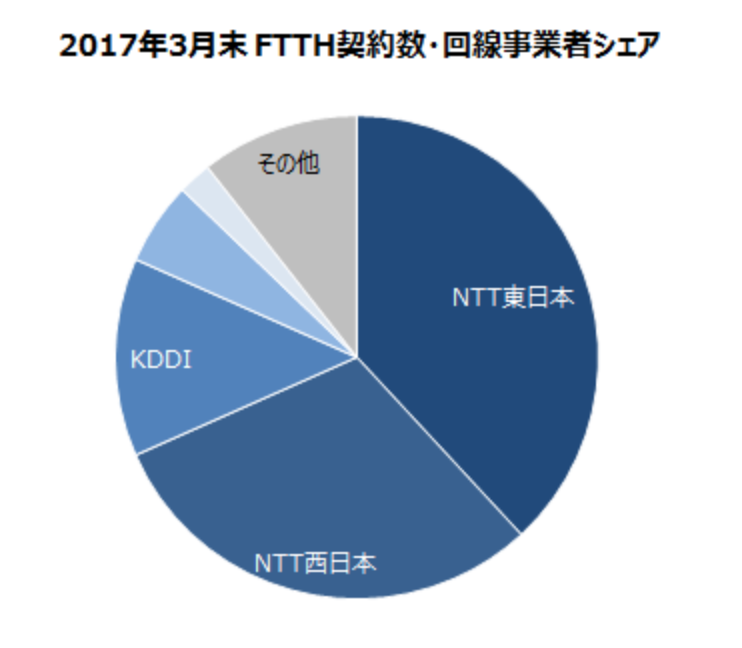

また、有線地上インターネットの光回線のシェアは以下の通りです。

(https://www.m2ri.jp/news/detail.html?id=243より引用)

こちらの地上インターネットも、NTTはシャアの3分の2を握っており非常に強いですね。

国内では、携帯通信、地上インターネット共にNTTのブランド力は強く、この勢力図は当面変わらないでしょう。

NTTの時価総額、総資産、売上高の比較

さて、NTTの時価総額、総資産(自己資本)、売上(純利益)を比較してみましょう。この3つの額は、多くの会社でだいたい同じ位の規模になることが多く、比較することでその会社の全体像を見ることができます。また主要な株価の指標はこれらの数字から計算できます。

時価総額:11兆円

総資産:21兆円(自己資本9.1兆円)

売上高:11兆円(純利益八千億円)

この数字で目立つのは総資産が時価総額や売上に比べて大きいことですね。これについてはあとでまた言及します。また、これらの数字から主要な指標を計算しましょう。

総売上純利益率:7%

自己資本比率:43%

ROA:3.8%

ROE:8.7%

PER:13.7倍

PBR:1.2倍

NTTはインターネット接続のための光ファイバー網や、携帯・スマートフォン用の無線基地局などのインフラ投資が巨額になります。これが総資産が時価総額や売上に比べて巨額ですね。これがインターネットインフラという有望な分野にも関わらず、NTTのROAやROEがそれほど大きくない理由でしょう。

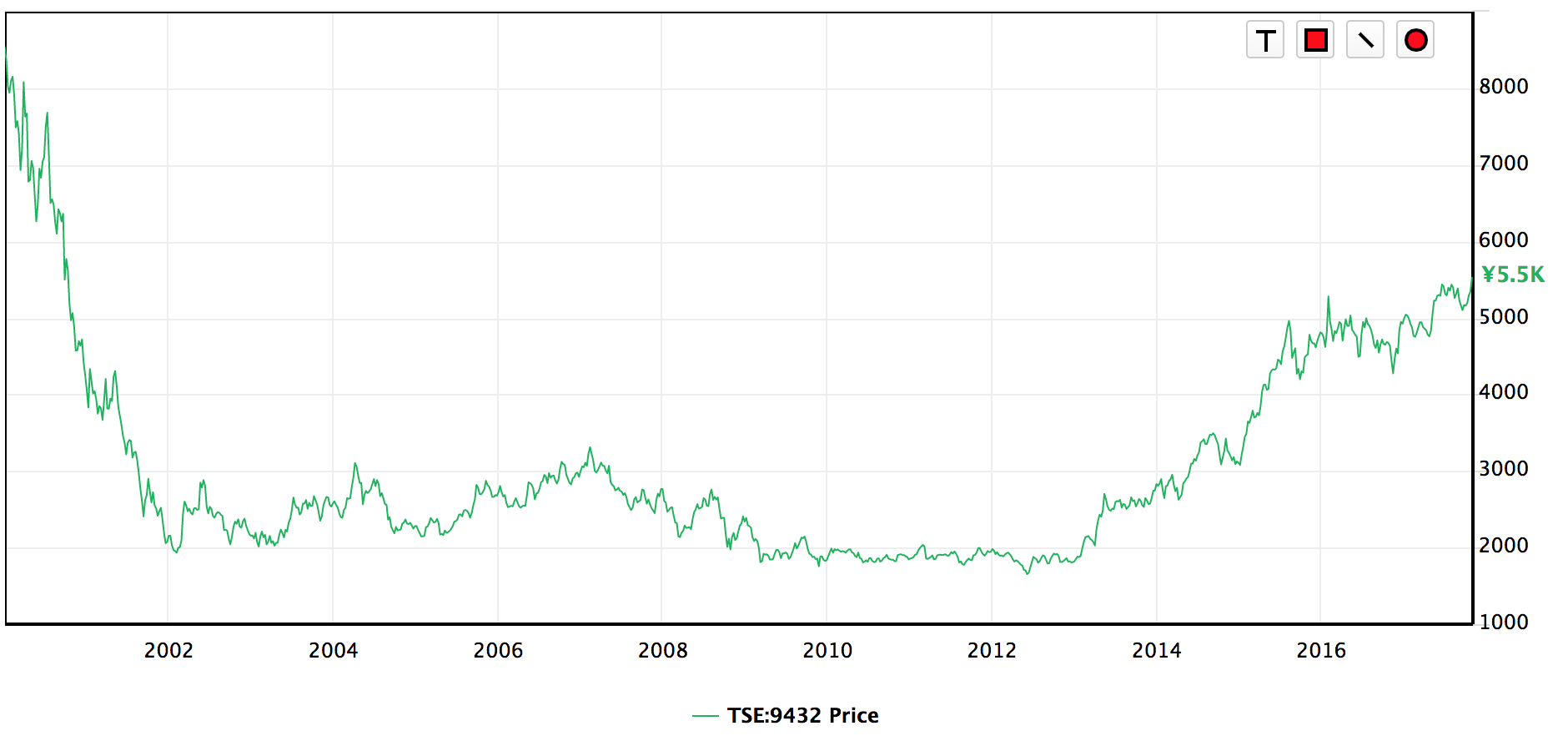

NTTの株価の推移

それではここまでNTTの業績や市場環境をみてきましたので、いよいよ株価の推移をみてみましょう。

2000年あたりのITバブルのあたりを頂点に10年ほどNTTの株価は低迷していました。その後アベノミクス相場に乗って、株価は2倍以上になっています。

次に、NTTの理論株価と実際の株価を比較してみましょう。理論株価は、一株あたりの株価の15倍で計算しています。

2000年のインターネットバブルの時に、実際の株価が理論株価から乖離して高騰しています。その後バブルが弾けて、暴落してその後はほぼ実際の株価と理論株価はほぼ同じ水準を推移しています。今のNTTの株価は、適正株価水準といったところでしょう。

2000年前後の時期、かなりのIT企業がITバブルで株価が高騰、暴落をしていますが、NTTも例外ではありませんでした。バブル相場は怖いですね。やはり、いくら成長期待があるからといって、理論株価から大きくかけ離れた株を買うのは考えものですね。。。具体的にいうとPERが20倍を超えている株には慎重に投資するか見送るのが良いでしょう。

NTTは、景気に左右されずに利益をあげるディフェンシブ株であることが魅力的ですね。また、今後の情報革命の中心となる人口知能(AI)やIoTを支えるインターネットのインフラ事業であることも強みです。ただ一方、国内事業が中心なので、これから人口減を迎える日本では大きな成長は期待できそうにありません。

中長期的にはNTTの株価は、それほど暴落することもないでしょうが、高騰することも考えにくいですね。一時的に原因で株価が下がった時に、配当目的の定期預金感覚で投資するのが良いと思われます。