今回は日本の二大大手家具メーカーの大塚家具(8186)とニトリホールディングス(9843)を取り上げてみたいと思います。同じ家具メーカーでありながら、業績好調のニトリと業績最悪の大塚家具という、業績が対照的であるこの二社を詳しく比較することにより、今後の両社の業績と株価の推移を予想・見通しを立ててみたいとおもいます。

日本の家具市場の概況

日本の人口減少、高齢化、核家族化に伴い、家族の生活様態が変化しています。また、所得の格差も広がっており中間層のボリュームが小さくなっています。このような中、消費者の二極化が進んでおり、高級家具を求める裕福層と、低価格で品質も良いリーズナブルな低価格家具を求める中・底所得層とにわかれてきています。

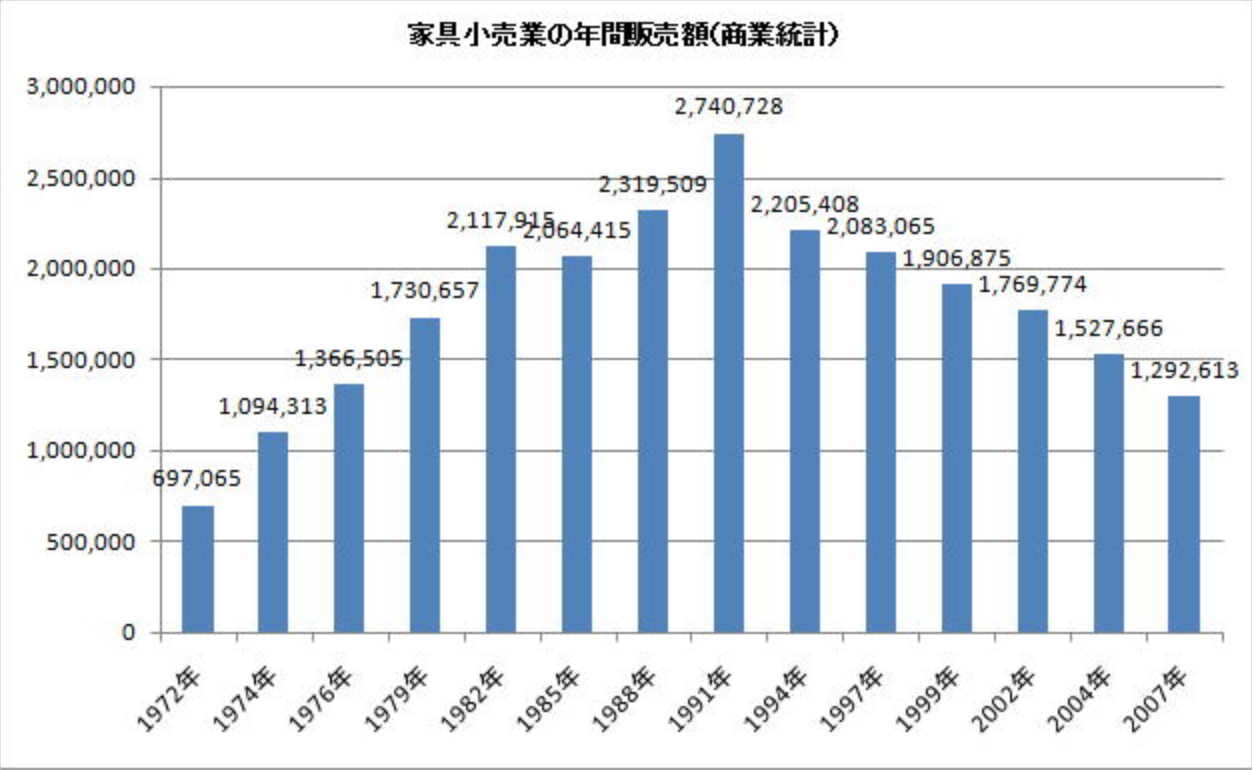

日本全体の家具小売業の年間販売額の推移を下図で見てみましょう。

(http://www.kaguno-fukutake.jp/news/3095/より引用)

1991年のバブル崩壊のころを頂点に家具の販売額は年々減っています。日本の家具市場全体としては明らかな衰退市場ですね。普通に家具小売でビジネスをしている限り、毎年パイが減っていき減収減益になることは明らかです。

このような衰退産業である家具小売の市場において対極の業績を出しているのが大塚家具とニトリです。大塚家具では社長の座を巡って、父と娘が骨肉の争いをしたことは記憶に新しいところです。その時はコンサル会社も巻き込み娘が勝利して新社長になり、父は新しいブランドの会社「匠大塚」を作りました。

その頃のテレビの大塚家具の創始者である現社長の父へのインタビューが印象的でした。「低価格路線にはニトリなどの強豪が引き締めていて勝負するのは難しいに決まっている」といった言葉でした。(言葉の詳細は正しくないかもしれませんが、このような内容だったと記憶しています。)

大塚家具はもともと、会員制で高級家具を販売するビジネスモデルで、ニトリなどの格安家具販売とは一線を画していました。そんな中、家具業界全体の市場がしぼんでいく中、大塚家具の業績も悪化していきました。市場全体が小さくなっていく中、少しづつ業績が悪化していくのは仕方ないといえば仕方ないところです。

そこで、登場したのが創始者の娘である現社長です。従来の大塚家具のビジネスモデルを転換して、会員制からオープンな店舗構成、そして高級家具から中級家具への転換を図りました。当初は配当も多めに出して株主の還元も大判振る舞いをしていました。

しかし、現社長のビジネス路線の転換もうまく行かずに、さらなる業績の悪化に大塚家具は苦しんでいます。現社長の意図通りにはならずに、図らずも父親の言葉通りになったのは皮肉なところです。

大塚家具とニトリの売上高、EBITDA、純利益の推移

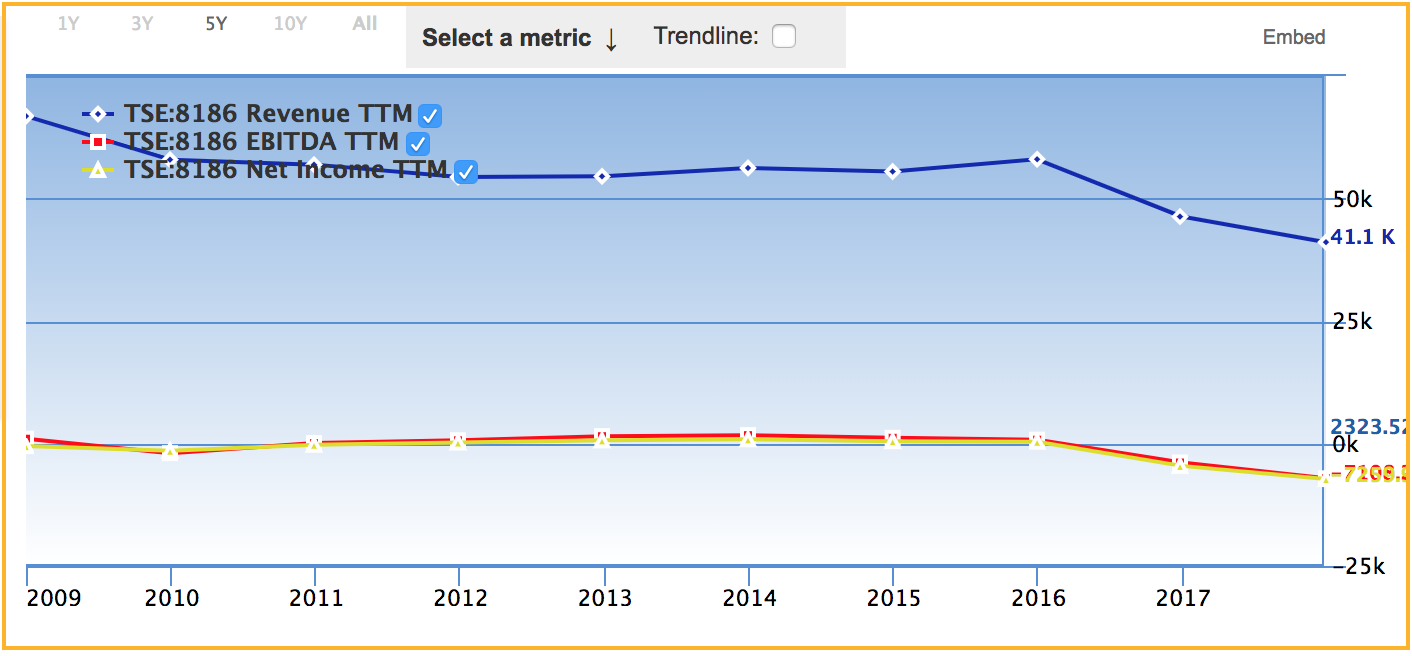

大塚家具、ニトリの順番で業績を見ていきましょう。下の図は大塚家具の売上高(青色)、EBITDA(赤色)、純利益(黄色)の推移です。

(大塚家具)

大塚家具は売上高、EBITDA、利益共に年々減少しており、いわゆる減少減益の状態が続いています。ここ2年ほどほ利益が赤字になっていて、経営状態は良くないですね。、、

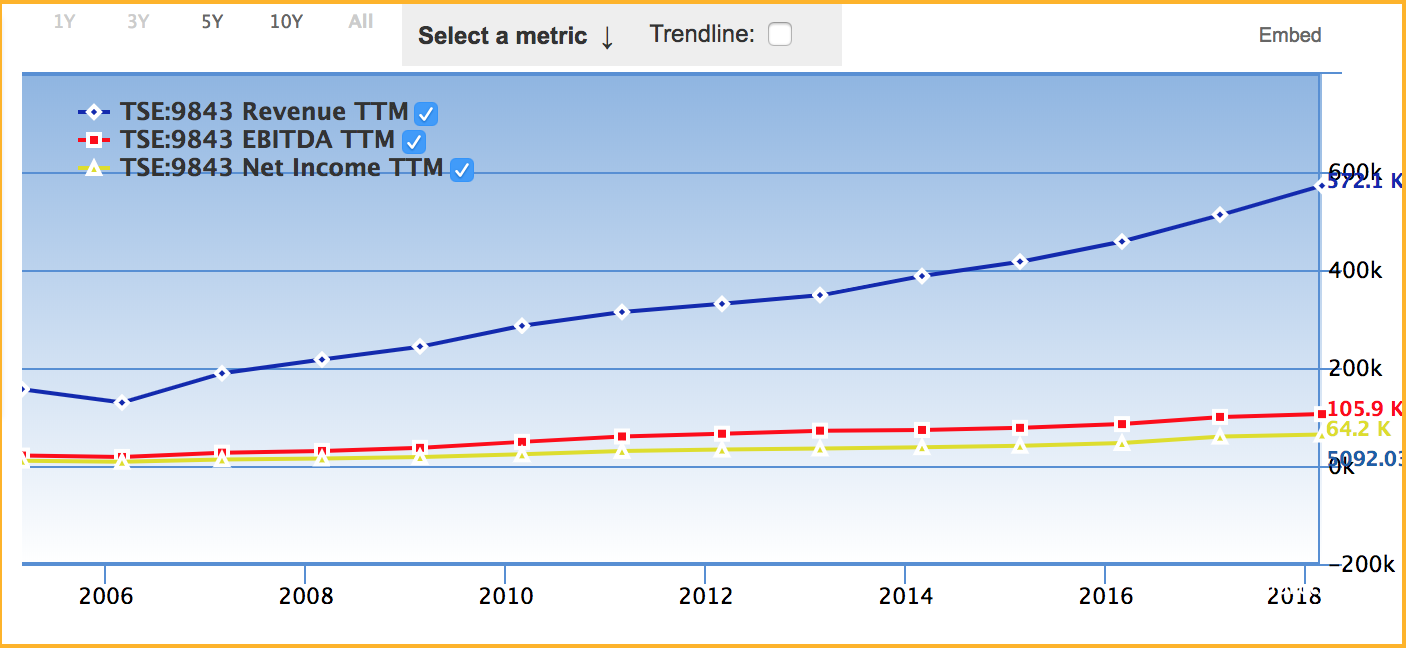

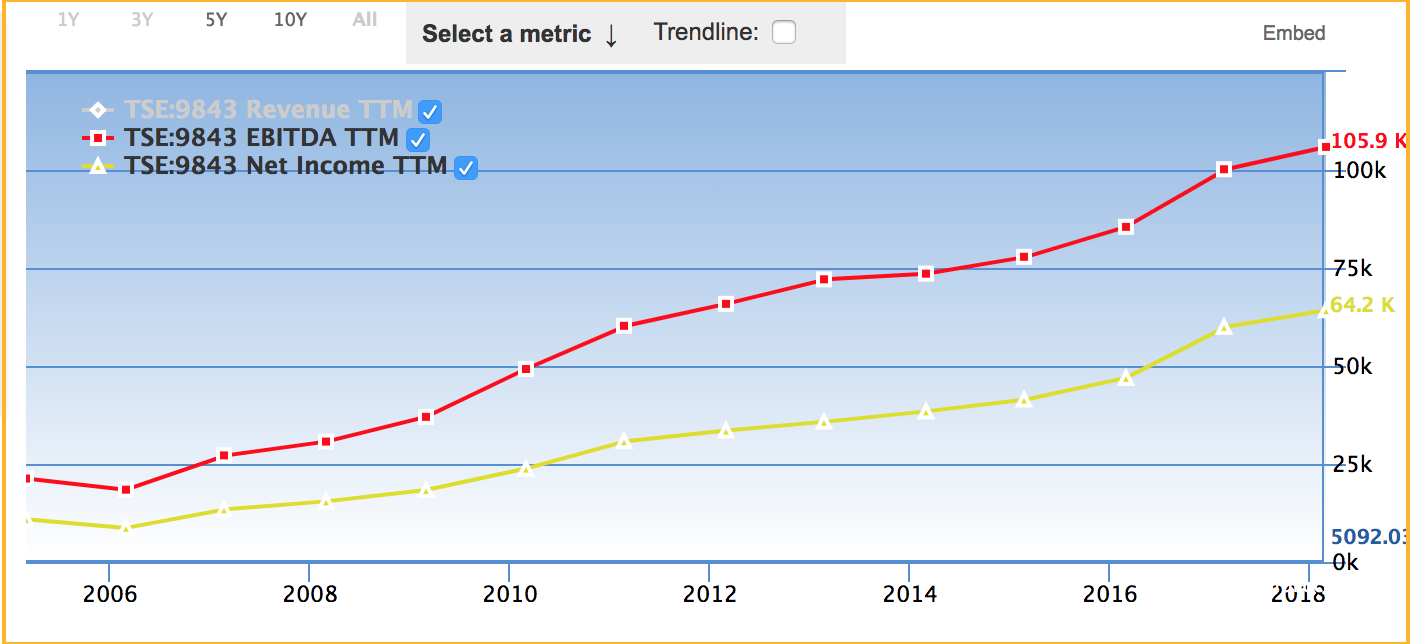

一方、下の図はニトリの売上高(青色)、EBITDA(赤色)、純利益(黄色)の推移です。

(ニトリ)

ニトリの売上高も純利益も右肩上がりに上昇していますね。大塚家具とは対照的です。

大塚家具とニトリのEBITDAと純利益

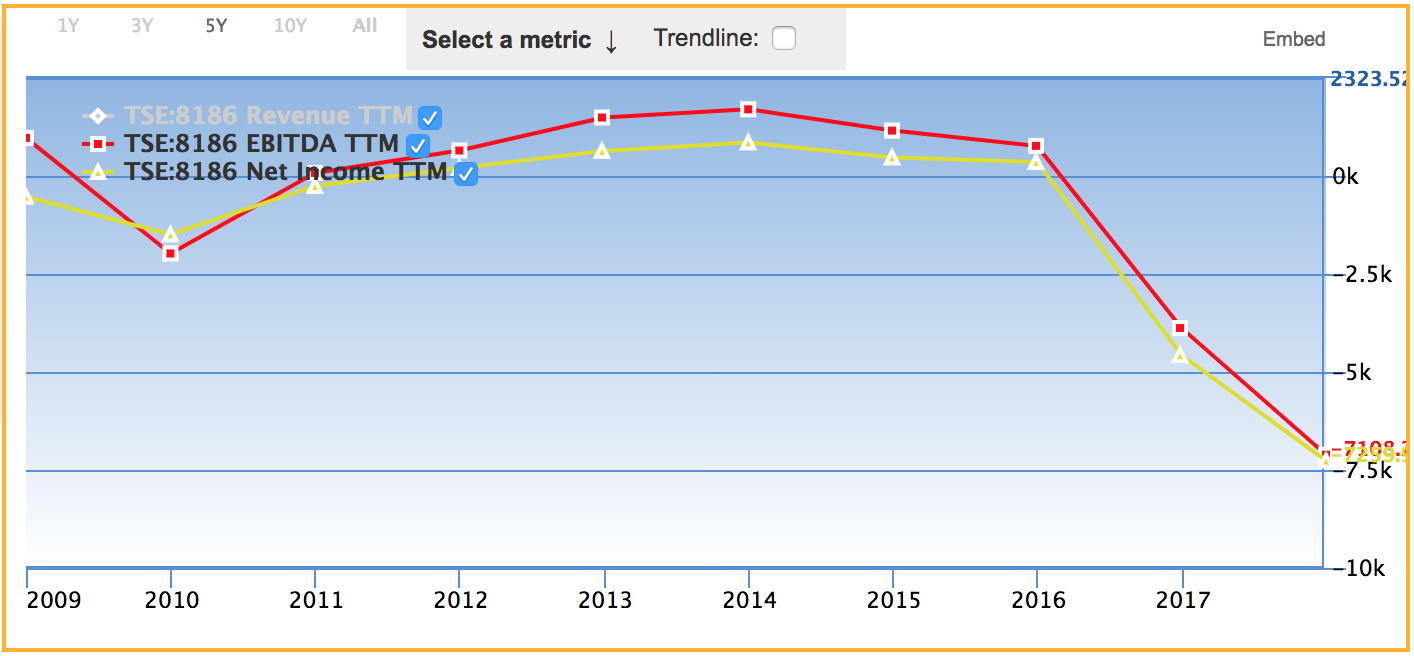

次の図は上の二つの図で、売上高を抜いてEBITDA と純利益だけを表示したものです。

まずは大塚家具のEBITDA(赤色)と純利益(黄色)の推移です。

(大塚家具)

大塚家具のEBITDAと純利益共に激しく落ち込んでいます。(EBITDAは純利益に減価償却費を加えたものでだいたい営業キャッシュフローと同じと思って良いです。)

次がニトリのEBITDA(赤色)と純利益(黄色)の推移です。

(ニトリ)

ニトリのEBIDTAも純利益も力強く右肩上がりに伸びています。大塚家具とは対照的に良い業績ですね。ちなみに赤い色のEBITDAの方が純利益(黄色)よりも大きいのは、純利益は、EBITDAから減価焼却費を引いているためです。

大塚家具とニトリのキャッシュフロー

売上高や純利益だけでなく、キャッシュフローも確認しておくことが重要です。売上高や純利益は現金の流れが伴っていなくても発生しますが、これにより様々な会計操作をすることができイマイチ信用性にかけるところがあります。ところが、キャッシュフローは実際に現金の流れを表しているので信用性が高いです。売上高、純利益などの損益計算書とキャッシュフローの間には現金の流れの時間遅れがあると考えておけば良いでしょう。

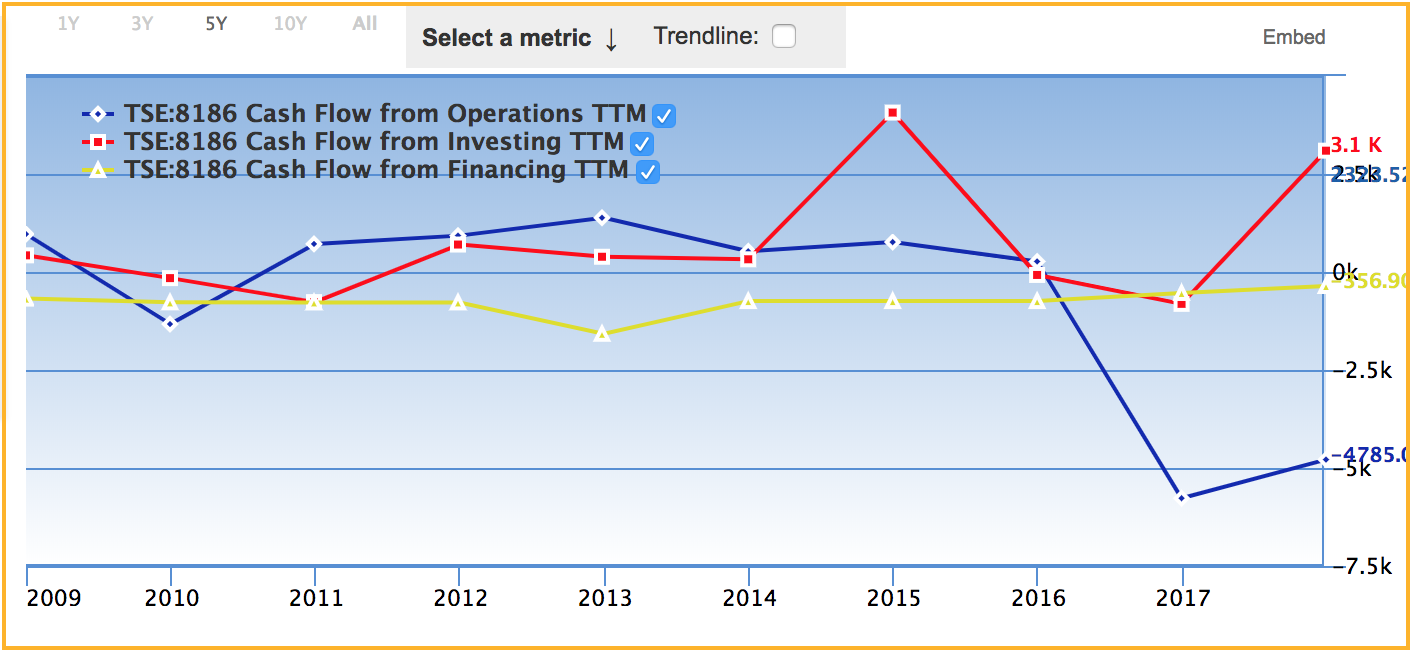

それでは、次に大塚家具とニトリのキャッシュフローを確認してみましょう。次が大塚家具のキャッシュフローです。青色が営業キャッシュフローで、赤色が投資キャッシュフロー、黄色が財務キャッシュフローです。

(大塚家具)

大塚家具の青色の営業キャッシュフローの減少が非常に気になりますね。というか本業で儲けであるはずの営業キャッシュフローは大きくマイナスになっています。大塚家具が本業で赤字を垂れ流していることがよくわかります。もはやビジネスとして成り立っていないですね。

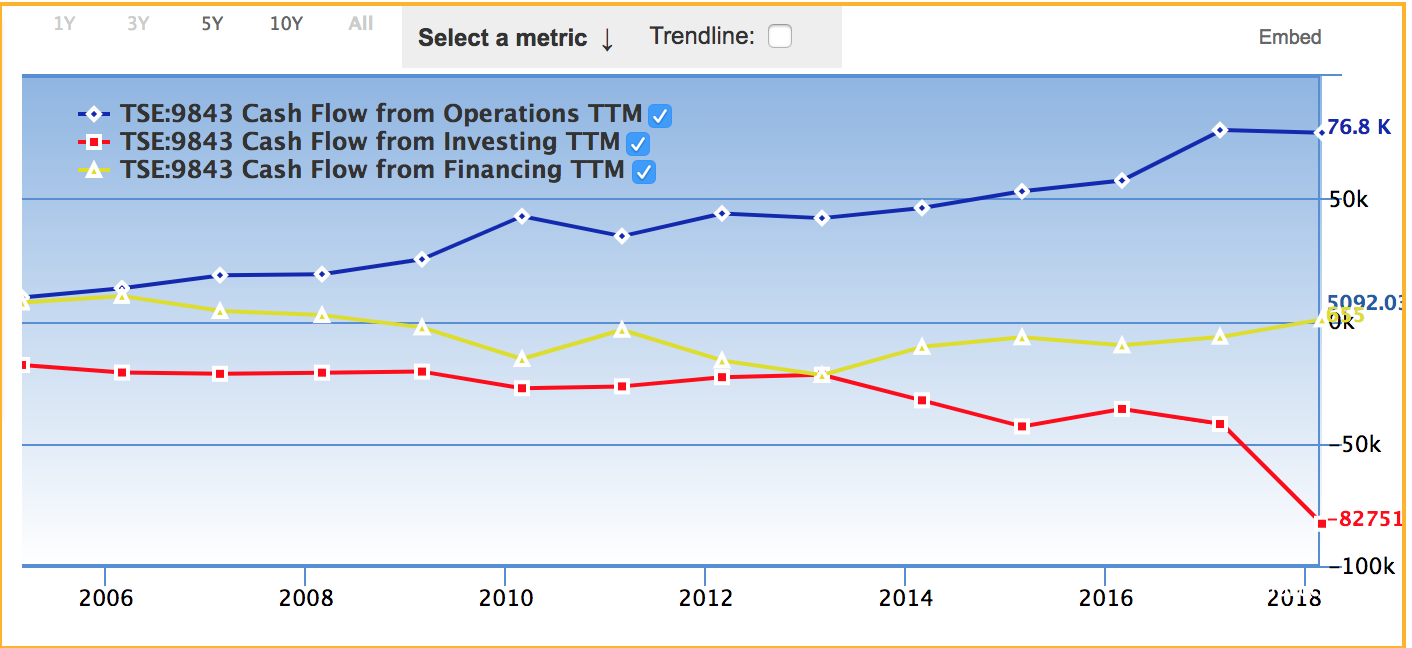

次の図がニトリのキャッシュフローです。線の色は前図と同じです。

(ニトリ)

ニトリの営業キャッシュフローと投資キャッシュフローの形は素晴らしいですね。成長企業に典型的な鰐口の形をしています。この営業キャッッシュフローと投資キャッシュフローが鰐口(ワニ口)のように広がっている企業はアマゾンなどの成長している企業に典型的に現れます。私の好きな営業キャッシュフローの形です。

この鰐口(ワニ口)の形は、本業で儲けた金(営業キャッッシュフロー)をしっかり投資に回して(投資キャッシュフロー)に回して、ビジネス全体を拡大させている様子(鰐口の広がり)を表しています。

ニトリはキャッシュフローの面からも経営の基盤が盤石で力強い成長を続けていることがわかります。

大塚家具とニトリの資産

それでは次に大塚家具とニトリの資産面(貸借対照表、バランスシート)に注目してみましょう。貸借対照表には、毎年の営業の結果が積み重なっていて、良い経営をしていれば、健全な貸借対照表、悪い経営をしていれば不健全な貸借対照表になっています。これは、計画的に家計を管理している家庭の貯金はしっかりと溜まっていますが、浪費したり無理な支出をしている家庭の家計は借金や無貯金など悲惨な状態になっているのと同じです。

早速ですが、大塚家具のバランスシートの主要項目についてみてみましょう。青色が総資産、赤色が流動資産、黄色が負債、水色が自己資本、緑が現金同等物の推移です。

(大塚家具)

この大塚家具のバランスシートの推移を見ると資産が全体的に縮小しているのが印象的です。通常の成長企業であれば、バランスシートは拡大していきますが、大塚家具の場合は逆になっており、ここ数年経営がうまくいっていないことがバランスシートでも確認できます。また、比較的流動資産の割合が多いですが、これは売れない家具在庫が計上されている可能性があり、気をつけた方が良さそうです。また、現金同等物がゼロに近づきつつあり危険水域にあると思われます。

次にニトリのバランスシートの主要項目の推移を見てみましょう。青色が総資産、赤色が流動資産、黄色が負債、水色が自己資本、緑色が現金同等物です。

(ニトリ)

ニトリのバランスシートは各項目とも同じような比率で伸びています。優良な成長企業らしい良い形をしていますね。大塚家具とは対照的です。

ニトリのビジネスが順調な理由としては次のようなことが考えられます。格安家具と共に、各種のインテリそして日用品もリーズナブルな値段で販売しています。大きな家具をかう機会はどの家庭でもそれほど大きくないでしょう。しかし、鏡やゴミ箱、風呂用の小さな椅子などは良く購入すると思います。ニトリはこの小さな日用品も格安てリーズナブルな値段で良い品を提供しています。これにより、顧客の中にニトリは、格安で良品を提供するというブランドイメージが出来上がります。たまに大型の家具を買う時も、それだったらニトリで買おうかという決断ができ、利益率の高い大型家具も売りやすくなるというわけです。

ニトリは小物で信用・ブランド力を得て、大型家具を売るという上手なビジネスモデルをしています。中価格帯の大型家具だけで勝負している大塚家具とは対照的です。

大塚家具とニトリの株価と理論株価

それでは大塚家具の株価と理論株価の推移を見てみましょう。理論株価は一株あたりの純利益EPSの15倍で計算されています。これは15年で投資金額を回収できれば、まあまあだろうという考え方からきています。

(大塚家具)

上の図で緑が大塚家具の株価で、青色が理論株価です。理論株価の方は、純利益がマイナスの時があるので、その一部しか表示されていません、、、大塚家具の株価は業績に比例するように、この10年以上に渡って下がる一方です。

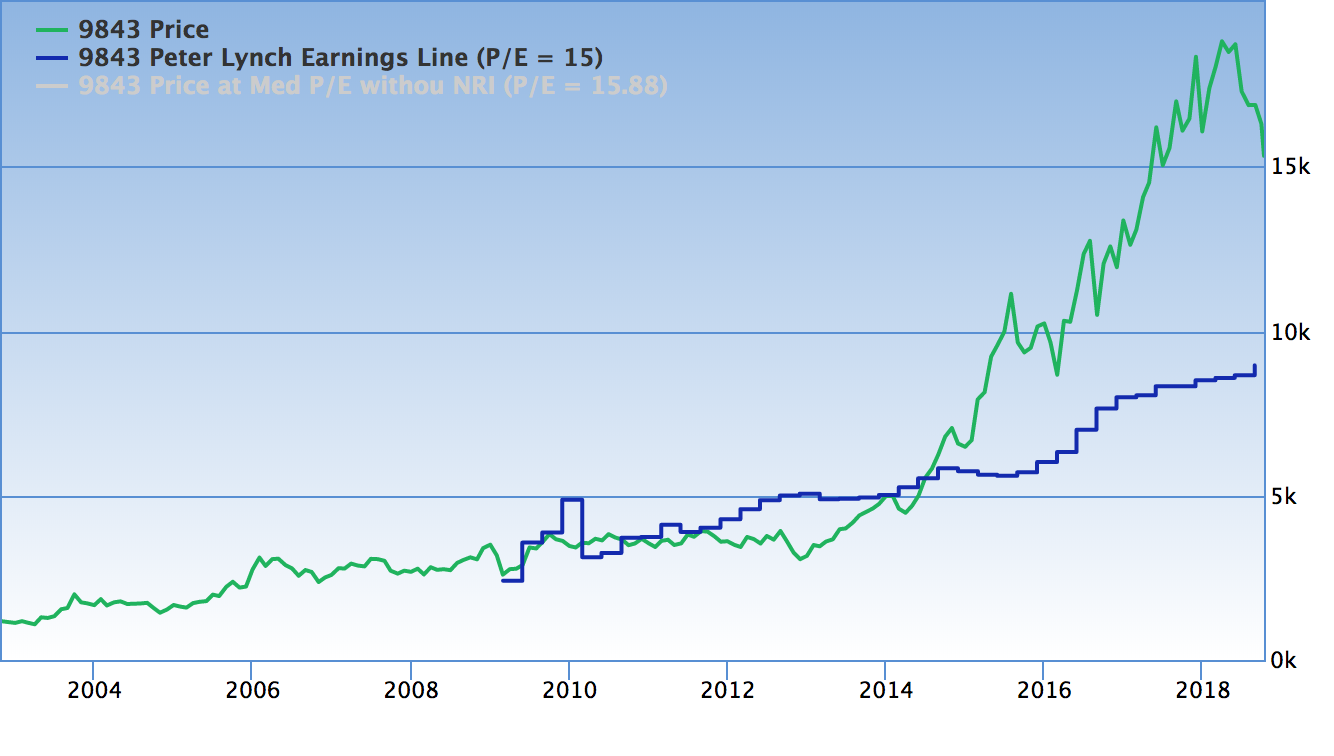

次にニトリの株価と理論株価の推移を見てみましょう。

(ニトリ)

緑色がニトリの株価で、青色が理論株価を表します。ニトリは成長企業らしく株価が理論株価を大幅に上回っています。株価は理論株価の2倍程度あり、ニトリの株価は今後利益ベースであと、2倍は成長すると市場では評価されていると考えられます。

こうして、大塚家具とニトリを比べると、投資するなら明らかにニトリですね。ただし、株価は割高状態なので、一時的なショックか何かで株価が調整する場面を待った方が良いでしょう。