不動産投資は、株式投資と並んでメジャーな投資分野です。不動産は賃貸にまわす投資用だけでなく、実際に自分で住むために購入することもありますし、不動産価格がお買い得かどうかを見分ける力が必要です。

不動産投資をする際には、今後の地価の予測、適正な利回り水準の見極めなど、気をつけておきたい事が多くあります。今回の記事では、これらキーポイントになることを解説したいと思います。

この記事の内容をザックリとまとめると次の4点になります。

1、不動産価格は株価に連動して変化するので、不動産投資・購入する時は株価(景気)の動向に注意するべき。

2、東京都内の物件であれば、表面利回りは6パーセントが投資判断の目安となる。

3、東京23区内、とくに山手線の内側の地域は不動産価格の下落リスクは低いが、それ以外の地域(地方)は不動産価格の下落リスクが高い。

4、不動産投資は、そう遠くない将来にくるであろう景気悪化(株価下落)の時期を待った方が良い。(現在は、地価が高止まりしているので不動産投資の良い時期ではない。)

不動産投資の2つの利益

自分で住むためではなく、投資用として不動産の購入を考える場合は、出口戦略も含めて投資金額に見合ったリターンを得ることを考えなくてはなりません。

不動産投資の利益の源泉は二つあります。一つはキャピタルゲインで、もう一つは家賃収入です。キャピタルゲインは購入した不動産を再び売却するときに得られる利益(損失)です。また、家賃収入は賃貸に出した場合に得られる利益です。

キャピタルゲインは購入価格と売却価格の差なので、もし地価が下落すると利益ではなく損失(赤字)になってしまいます。また、家賃収入も賃貸人が見つからずに空室になるリスク(この場合は家賃収入は当然ゼロ)や、地価の下落に伴って賃料が下がり家賃収入が減るリスクがあります。つまり、キャピタルゲインも家賃収入も、地価の変化にダイレクトに影響されることに注意しなければなりません。

一方、地価は景気(株価)と連動して変動します。なので、今後の景気動向の予測も含めて、これから購入する不動産の将来の価格の予測・見通しをすることが重要です。

不動産価格は株価と連動している。

不動産を購入する際に重要な地価の変動ですか、先ほども述べたように長期的に見ると不動産価格は、株価(景気)と連動しています。(つまり、不動産価格は株価と相関が高いです。)

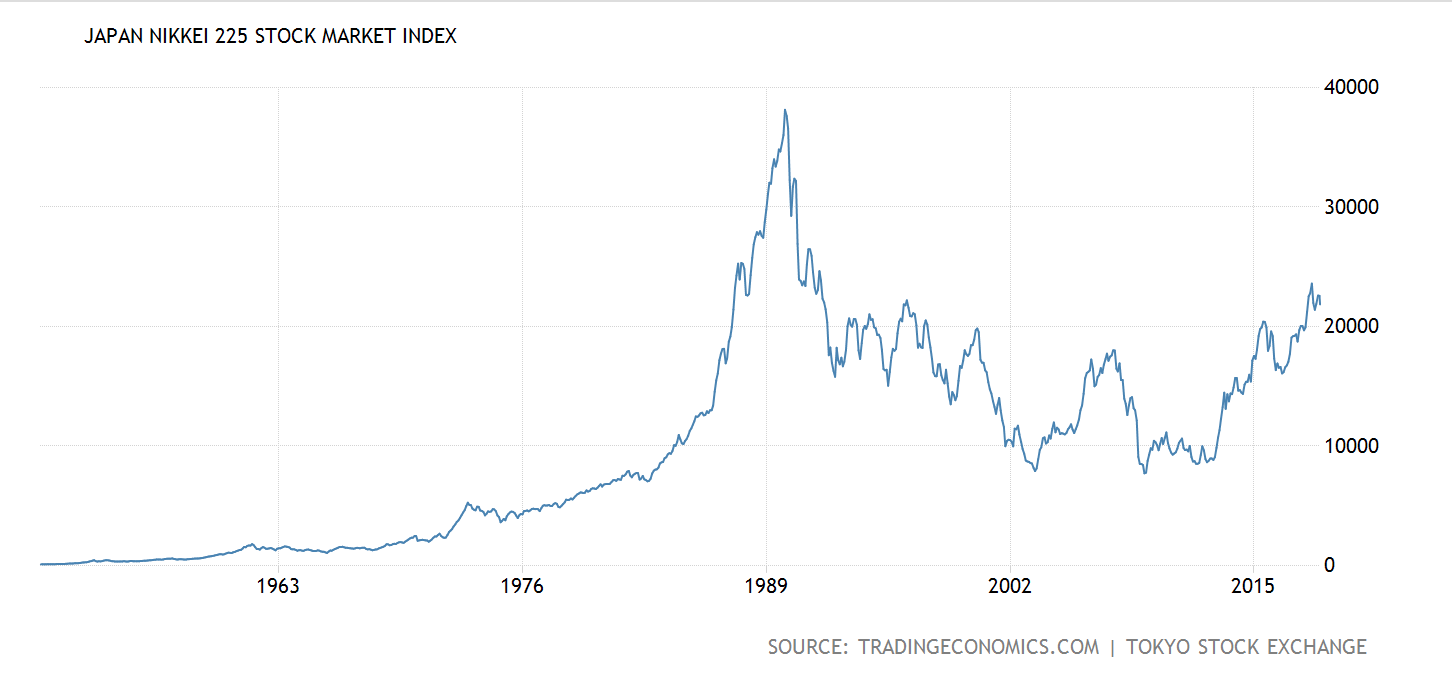

まず、不動産価格の推移を見る前に、リスク資産の代表格である株価の長期的な推移を見てみましょう。

下の図は、1950年代から現在までの超長期の日経平均株価の推移のチャートです。

(https://tradingeconomics.com/japan/stock-marketより引用)

上図を見てみると、ほぼ10年おきに経済危機、そして株価の暴落が起きていることがわかります。1989年を頂点とするバブル崩壊、2000年あたりのITバブルの崩壊、そして2008年あたりのリーマンショックとそれに続く欧州債務危機です。この30年の間、ほぼ10年おきに経済危機がやってきていることがわかります。現在は最後の経済危機であるリーマンショックからほぼ10年経ってきますので、サイクル的にはそろそろ次の経済危機、不況がやってきても不思議ではありません。。。

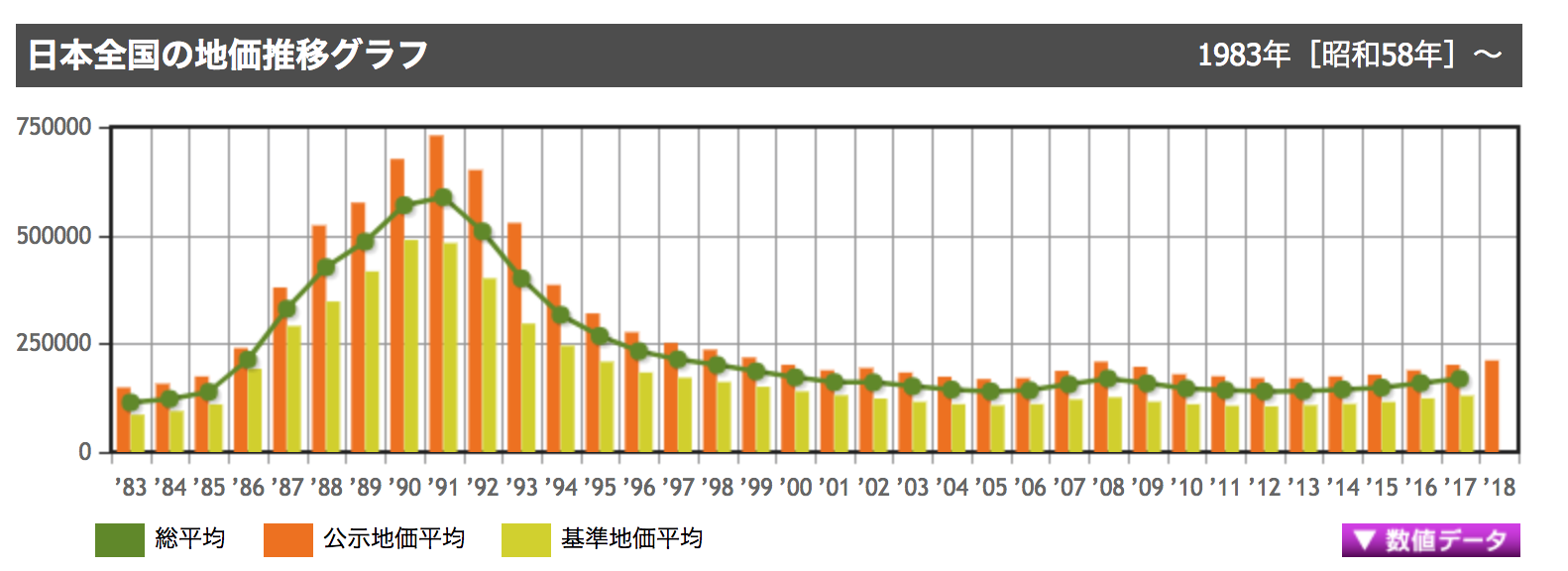

さて、次に不動産価格(地価)の推移の長期的なグラフを見てみましょう。

(https://tochidai.info/より引用)

一つ前の株価(日経平均)のグラフと比べてもわかる通り、株価と地価のグラフの形はかなり似ていて、地価と株価は連動(相関)していることがわかります。特に1990年あたりを頂点とするバブル崩壊後の株価と地価の下落の様子はそっくりですね!

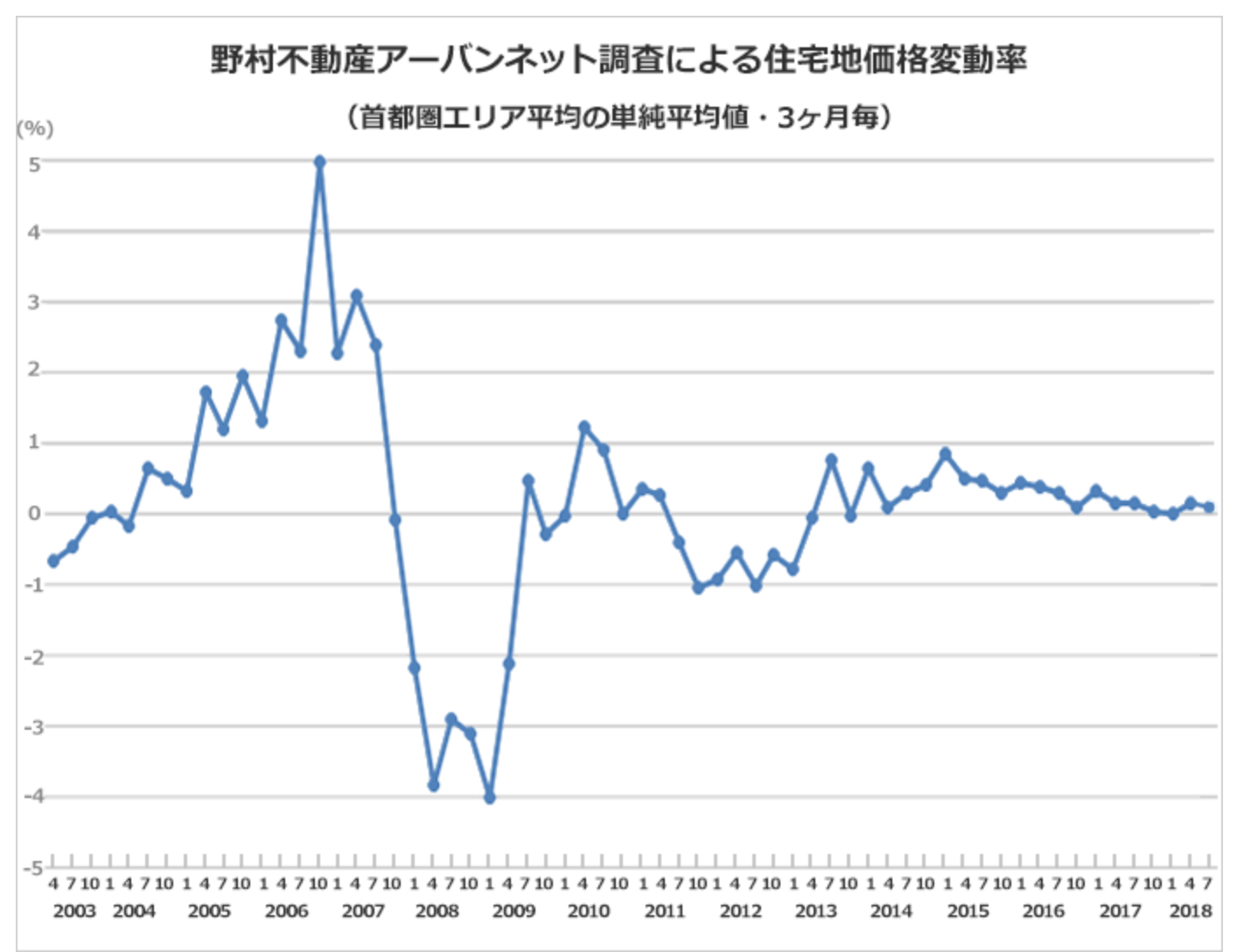

上図の地価グラフだと、バブル崩壊の頃のアップダウンが激しくて、他の時期の上下の変化が見にくいので、もう少し短期のグラフを下図で見てみましょう。下図は首都圏の住宅価格の変動率です。

(http://www.nomu.com/knowledge/chika/より引用)

上の図を観てもわかる通り、2008年あたりのリーマンショックの時に、住宅価格が大きく落ち込んでいることがわかります。この下落は二つ前の図の株価の動きと全く同じですね。

不動産価格も株もリスク資産と考えられますので、両者は似たような動きになります。ただし、株価に比べて不動産の方がボラティリティは小さいです。つまり、株価と不動産価格は連動しているが、価格の変化の大きさは株価の方が大きいということです。

不動産価格が株価(景気)と連動していることを考えると、不動産投資をするときは、いつ物件を購入するかが重要になります。要するに、不況で株価が低迷している時に不動産を買えということですね。

日本の人口減少による不動産への影響

一方、今後(将来)の不動産の需要予測について考えてみましょう。不動産の需要には、実需と投機のふたつがありますが、長期的には投機ではなく実需で不動産価格が決まります。不動産の投機的な需要は短期的な価格の上げ下げを作り出すだけです。

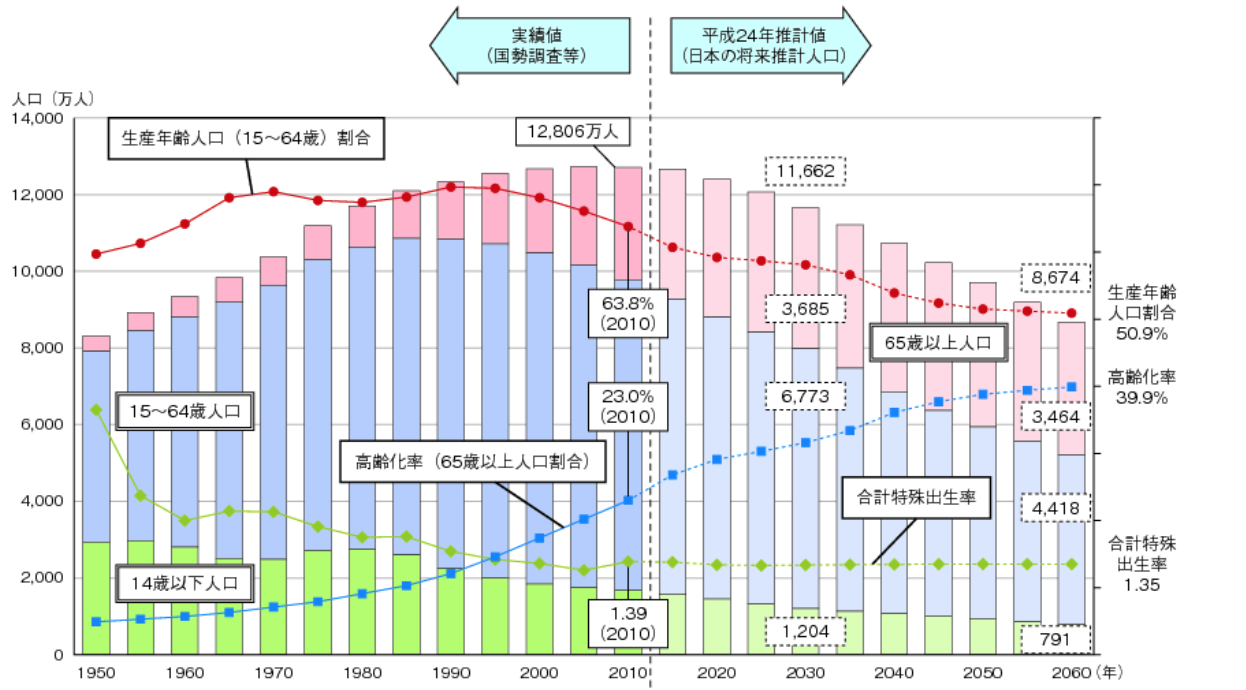

不動産の実需に第一次的に大きな影響があるのが、人口の推移です。次の図は日本の人口の100年の長期的な推移の実績と予測のグラフです。人口の予測はあらゆる経済予測のなかで、もっとも精度の高い統計の一つといわれています。

(http://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h24/html/nc112120.htmlより引用)

上図を見てもわかる通り、2010年を境に日本の人口は確実に減少していきます。さらに人口が減るだけでなく、労働人口の比率が減り少子高齢化が進んでいきます。このことから、海外からの移民などで大幅に人口を増やさない限り、不動産への実需(需要)は確実に減っていくでしょう。

また人口の減り方も、日本全国一律に減るのではなく、人口の密集地地域である東京23区内は人口は減りにくい一方、地方を中心に人口が減少していくことが予想されます。

不動産投資の表面利回りと実質利回り

今後、日本の人口が減少していくことと、株価が高値圏にあることから、今後は地価があがりにくい状況です。このことを踏まえて、不動産投資で重要な利回りについて考えてみましょう。

不動産投資には表面利回りと実質利回りの二つの利回りがあります。

表面利回りは、(年間家賃収入/物件価格*100)で定義されます。しかし、実際には家賃収入の全てが利益になるわけではありません。固定資産税や修繕費などの費用がかかるので、実質的な利回り(実質利回り)は表面利回りより小さくなります。

さらに明白に出ていく固定資産税や修繕費以外にも、物件が古くなることによる見えない費用(減価償却費)があります。およそ、物件が古くなることによる減価償却費は一年で2%位です。

投資する時の目安として、東京都内で表面利回りが6%あれば、その物件価格は適正水準であり、投資を考えても良いでしょう。

この理由は次の通りです。減価償却費も含めて、実質的な費用は4%くらいかかるので、表面利回りが6%あれば実質的な利益は年間2%くらい残ります。国債利回りがほぼゼロに近い現在、年利2パーセントあれば投資としては、まあまあの水準と言えるでしょう。表面利回りが4%だと、実質的費用は4%かかるので、ほとんど利益が残らないことになります。。。

一方、不動産投資には非常に大きなリスクとして、空室リスクがあります。投資した不動産物件に借り手がつかないと、全く家賃収入が入らないので、これは深刻なリスクです。これから日本は人口減時代を迎えますので、特に人口減少の激しい地方などへの不動産投資では空室リスクに注意すべきです。

さて、東京における実際の表面利回りの推移を見てみましょう。下図は2004年以降の東京のワンルームタイプの賃貸の表面利回り(期待利回り)の推移の図です。

(http://www.reinet.or.jp/wp-content/uploads/2017/05/97da1b947e307ba6d1a3bb5e310f95a8.pdfより引用)

上の図を見ると、リーマンショック後の2009年辺りに利回りが高くなっています。ちょうどその頃の利回りが6%位になっていますが、その後に地価の上昇にともなって利回りが下落しています。

この利回りのチャートを見ても分かる通り、リーマンショック後の2009年あたりが不動産投資の絶好のチャンスだったことがわかります。この時期であれば、10%を変えるような利回り物件も散在しており不動産投資にはとても良い時期でした。

大都市と地方の格差

これから人口減を迎えますが、全国一律の割合で人口が減るのではなく、地方や都市郊外を中心に人口が減っていくと予想されています。これらの地方や都市郊外は人口減に伴う地価の下落と不動産物件の空室リスクが高まっていくでしょう。

また、首都圏でも多摩などの都心郊外などのワンルームマンションだと、大学などの施設が都心に移動すると学生などのワンルームマンション賃貸需要が一気に減るなどの危険性もあります。

一方、都心とくに東京の山手線の内側の地域は人口減の影響をあまり受けずに、地価もそれほど低下しないと予想されています。

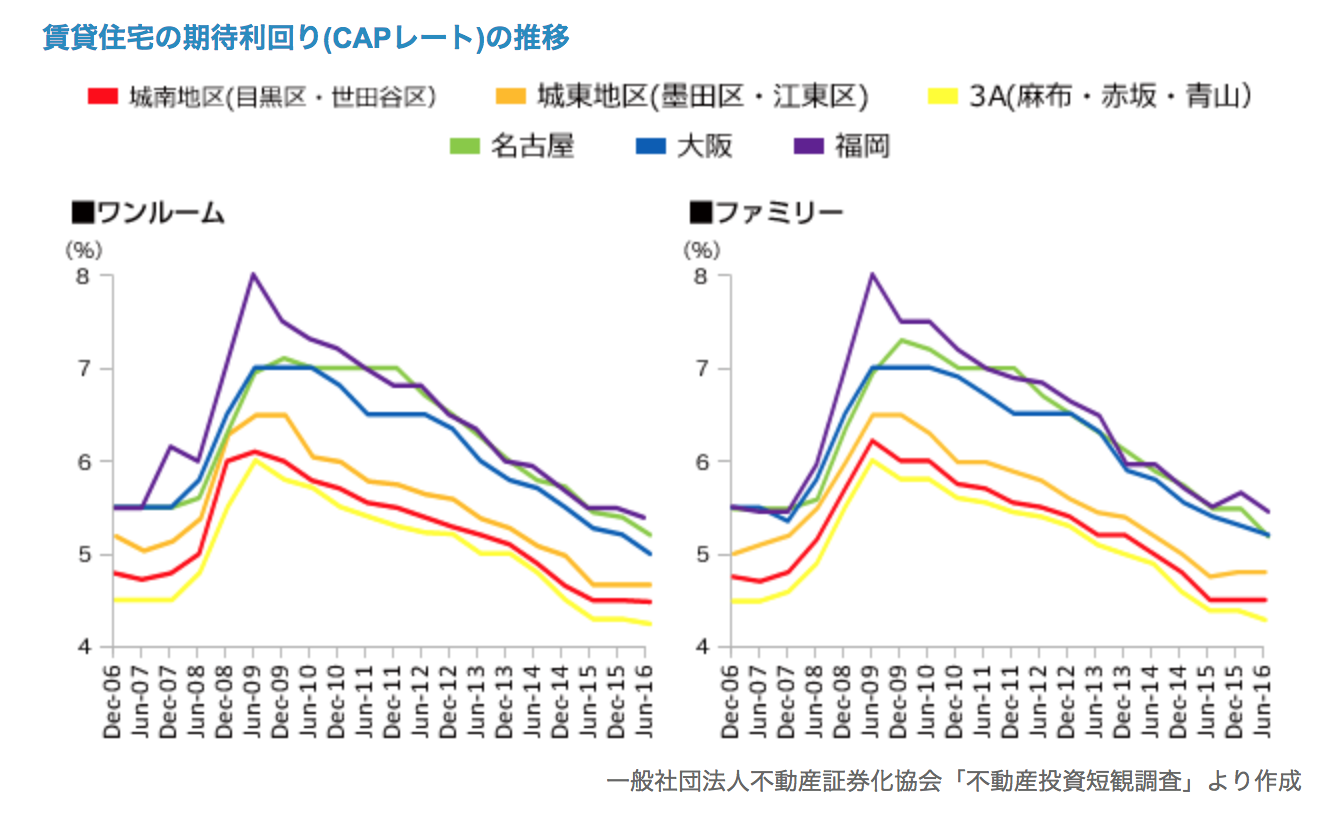

実際に、これら地域によるリスクプレミアムを良く表しているのが次の図です。

(http://www.daiwahouse.co.jp/tochikatsu/souken/scolumn/sclm172.htmlより引用)

左の図が各地域のワンルームタイプの物件の表面利回りの推移です。そして、右の図がファミリータイプの物件の推移です。

福岡、大阪、名古屋のような地方(首都圏外)の利回りが高いのに対して、東京都内の利回りは低いです。これは大阪や名古屋も含めた地方は、東京よりも将来の不動産価格の下落のリスクが高いと市場が判断しているということです。

さらに東京都内でも、麻布、赤坂、青山などのブランド地域の利回りは、都内周辺地域よりもさらに利回りが小さく、不動産価格の下落リスクが小さいと考えられます。

不動産価格が下落すると、賃料が下がると同時に、出口戦略となる不動産売却価格が下がるので、最終的には不動産投資で損失をだすことにつながるので十分気をつける必要があります。

マンション物件への投資の注意点

不動産投資となると、マンションタイプ(アパートタイプ)への投資が少なくない割合を占めるので、この際の注意点について述べたいと思います。

まずマンションタイプで注意すべきなのは築年数と修繕積立金、そして管理組合です。

まず、築年数ですが新築に投資した場合、住み始めるとすぐに価格が下がるので注意が必要です。不動産投資をするなら、中古物件の方が良いでしょう。

また、築年数が古くなると、マンションの寿命をキープするためにも小まめな修繕が必要になります。そのために毎月集めている修繕積立金が十分あるかどうかを調べておく必要があります。

多くのマンション物件で修繕積立金が不足していることが判明しており、注意が必要です。物件によっては、築年数が古くなるに従って、不足の積立修繕費を確保するために毎月の修繕積立負担金が上がっていくことも珍しくありません。

毎月の修繕積立負担金の値上がりは投資物件のオーナーには費用増加となりネガティブ要因ですが、必要な修繕費を積み立てるということができるという事でポジティブな意味もあります。

逆にマンションの所有者で構成される管理組合が上手くまとまらないと、値上げなどて修繕積立金を十分積み立てることが出来ずに結果的にマンションの寿命を短くしてしまうこともあります。管理組合がちゃんと機能しているかどうかを確認することが重要です。

このようにマンションタイプに投資する場合は、築年数、現在の修繕積立金の過不足、管理組合の構成についても十分調べておく必要がありますね。

今、不動産投資をすべきかどうか?

都内で6パーセントの利回りがあれば、その投資物件の価格は高くもなく安くもなく、ほぼ適正水準と言えるでしょう。一方、不動産価格は株価(景気)に連動しており、不動産は景気循環的な資産です。直近で都内の物件の表面利回りが平均6パーセントを超えていたのはリーマンショック後の時期だけであり、最近では利回りは低迷していて不動産価格は高止まりしています。

よって、現在においては、不動産投資は控えていた方が良いでしょう。次の景気悪化(株価下落)の局面を待って投資すべきでしょう。