ユニチャームの現状の業績と株価を分析して、将来の業績と株価の予測・予想をしたいと思います。

ユニチャームは、幼児用、大人用オムツでトップ企業です。子供がいる方ならば一度はユニチャームのオムツを使ったことがあるのではないでしょうか。海外進出にも積極的で海外売上が59%もある国際的な優良企業です。

ここ最近、ユニチャームの株価が下落傾向にありますが、その原因を含めて、ユニチャームの業績を調べて行きましょう。

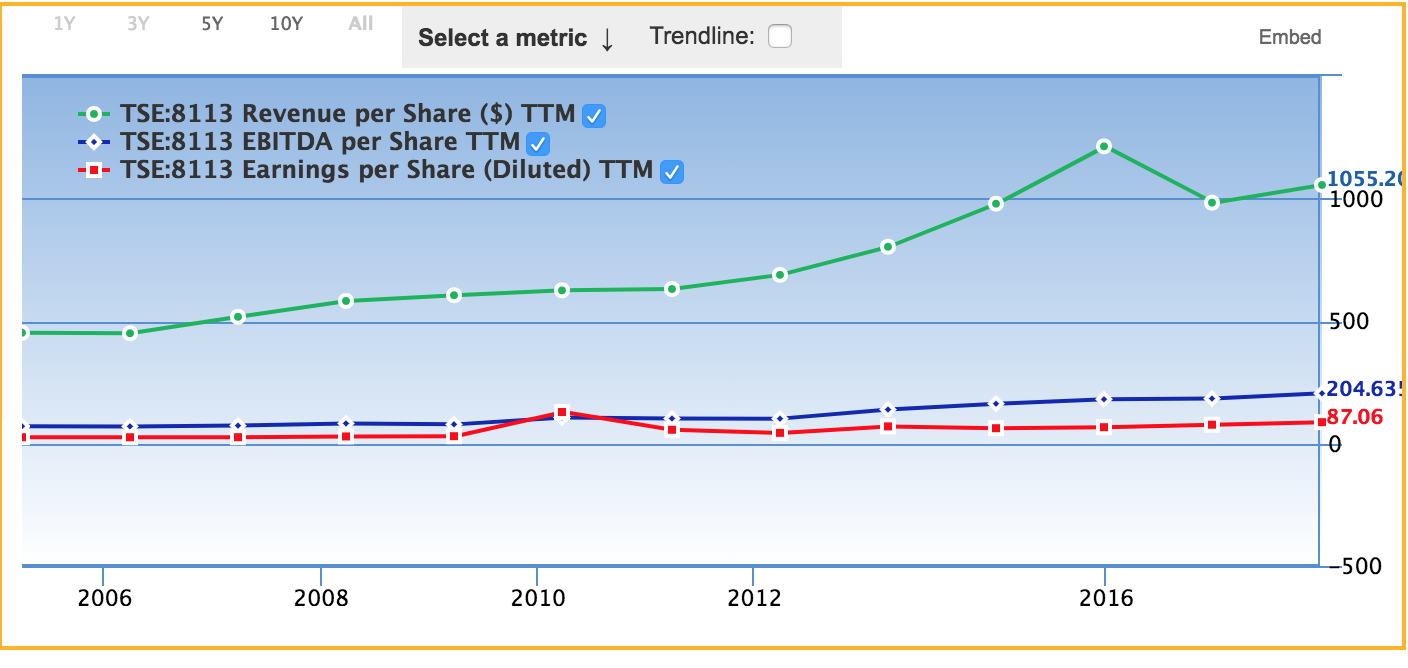

ます、ユニチャームの(一株あたりの)売上(緑)、EBITDA(青)、純利益(赤)の推移を見てみましょう。(下図)

まず、売上を見ると順調に伸びていますね。ただ、2017年の売上が若干落ち込んでいます。これは、ユニチャームの会計方式がIFRS方式に移行したために売上が目減りしたためです。一方、のれんを償却しなくて良くなったので、営業益の方はかさ上げされています。

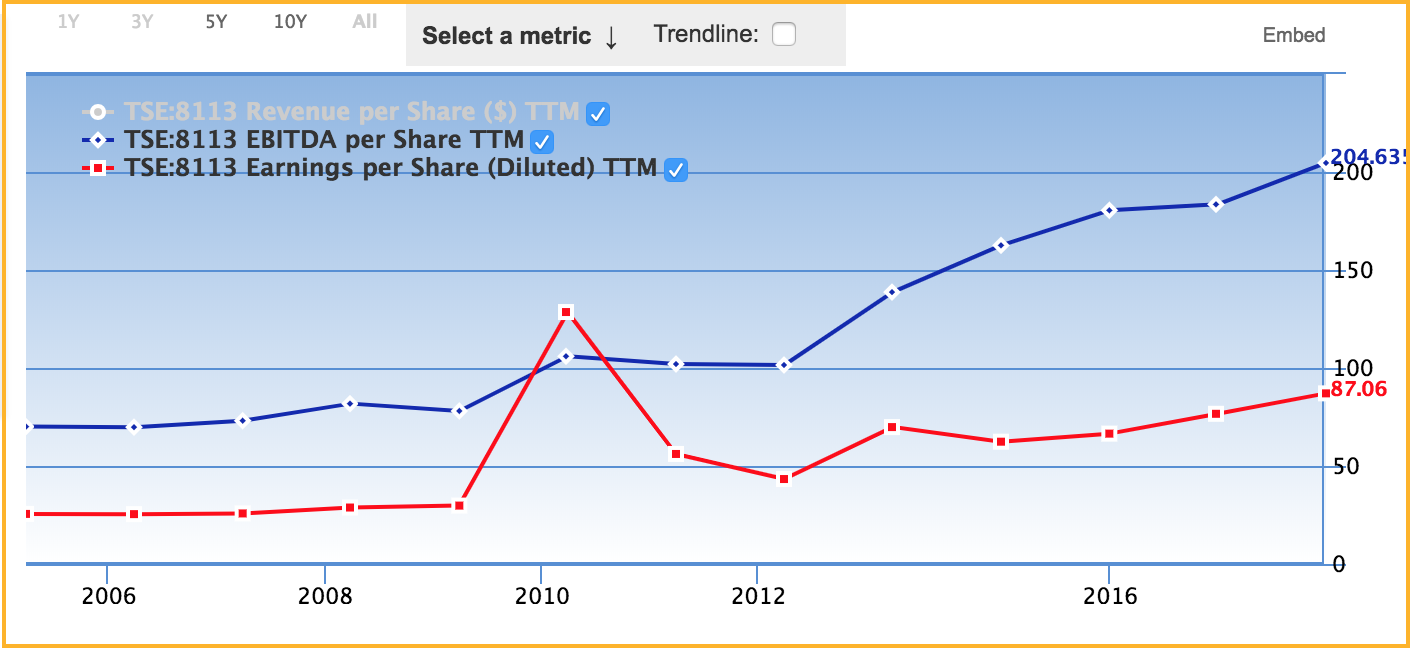

上の図では、EBITDAと純利益がスケールが潰れて見にくいので、上の図で売上を除いて、推移を表示すると以下のようになります。

黄色がユニチャームのEBITDAで、赤色が純利益です。両方とも一株あたりの金額です。EBITDAは聞いたことあない方も多いかと思いますが、だいたい純利益に減価償却を加えたもので、ほぼ営業キャッシュフローと同じものと考えればOKです。赤色の純利益が2010年に異常に大きくなっていますが、これは株式分割の影響がシステムに反映され損なっているミスで、実際はもっと滑らかな曲線になっているので、とりあえずこのコブは無視してください。

この図を見ると、EBITDAも純利益の方も順調に増えていますね。右肩上がりの見事な成長をしています。また、2008年のリーマンショックや2010年のユーロ危機のあたりも売上も利益も落とさず、景気に強い見事なデフェンシブ株です。

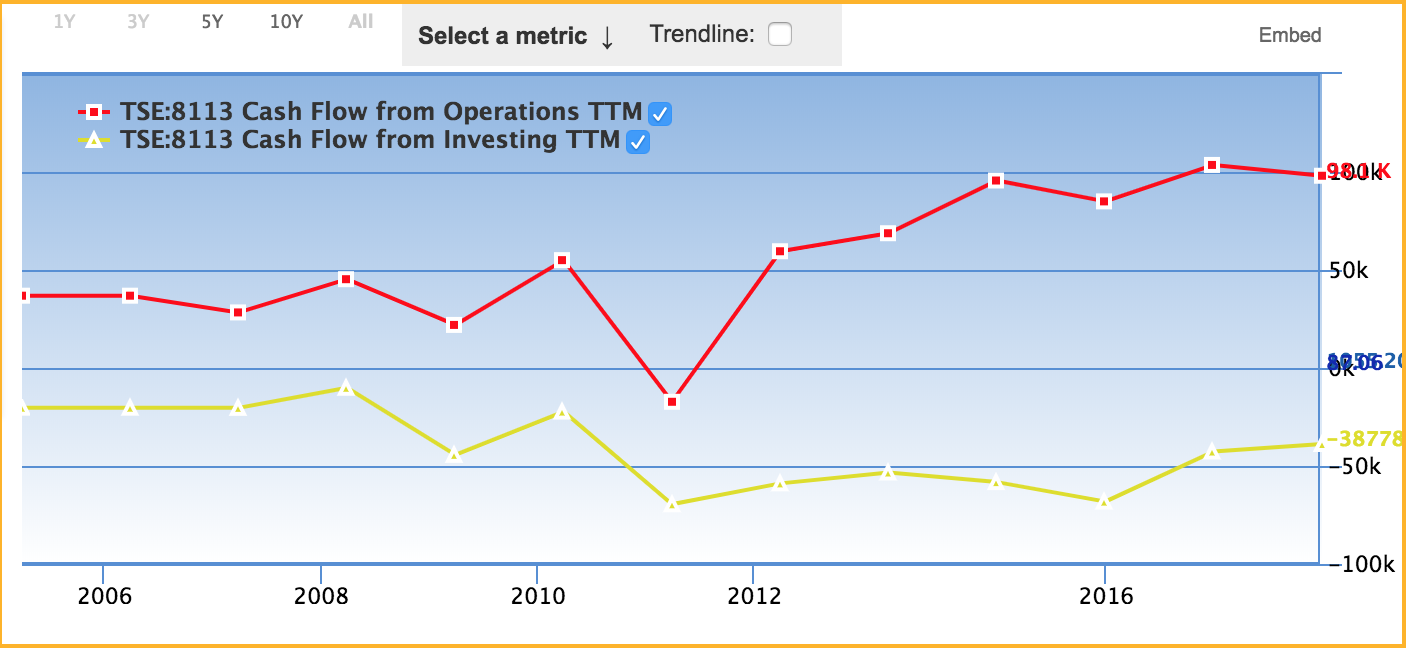

次にキャッシュフローも見てみましょう。キャッシュフローをチェックするのは、利益の裏付けとなる現金が実際に入ってきているかどうかを確認する意味があります。これにより、損益計算書に書かれている利益が、操作されている利益(インチキ利益)でないことを確認することができるので重要です。

下図が、ユニチャームの営業キャッシュフロー(赤色)と投資キャッシュフロー(黄色)です。

こちらも、営業キャッシュフローが順調に伸びつつ、営業キャッシュフローの範囲内で、多すぎず少な過ぎずの適切な投資キャッシュフローとなっており、まさに理想的な形をしています。ユニチャームの経営は、キャッシュフローの現金の流れからも問題ないと言えるでしょう。

さて、所在地別の業績やセグメント別の利益を確認したりして、会社の利益構造の微細をチャックするのは、将来の業績予想にとても役にたちます。ユニチャームのセグメントは「パーソナルケア」と「ペットケア」、「その他」の3つありますが、大部分がパーソナルケアなので、セグメント別の解析は省略します。

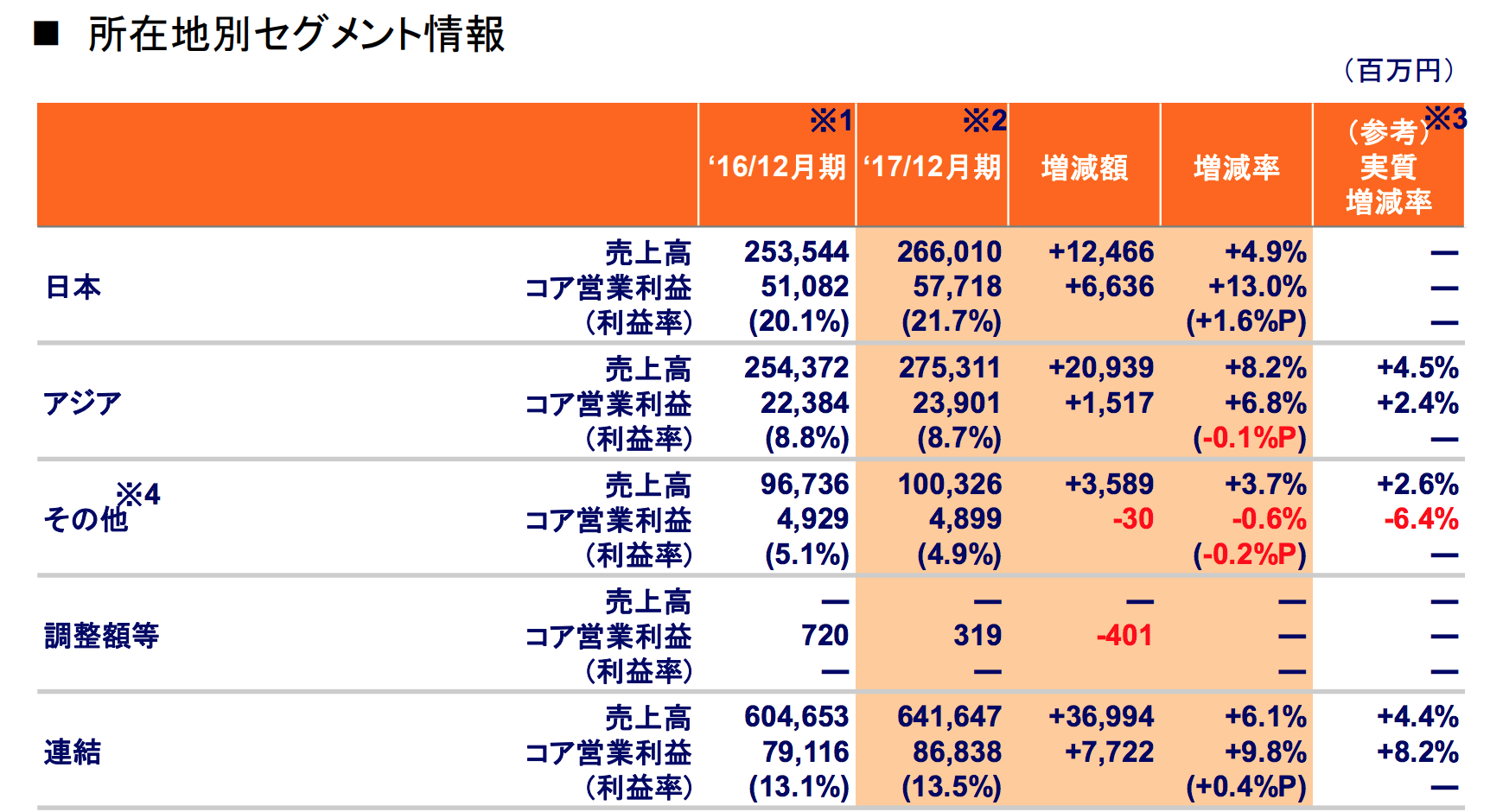

今後のユニチャームの将来の業績の予測もしくは予想をするために、所在地別の業績をみてみましょう。以下は2017年のユニチャームの通期の決算説明会に書いてある所在地別の売上、営業利益の表です。(http://www.unicharm.co.jp/ir/library/investors/__icsFiles/afieldfile/2018/02/16/Final_J_Web_Presentation_Material_201712.pdfより引用)

この表を見てまず、目がつくのはユニチャームは日本以外の海外(中国、その他の地域)の売上の割合が多いことです。ユニチャームはすでにグローバル企業に変身しつつあるというわけです。

日本、アジアでは増収増益になっている一方、その他地域(米国、サウジアラビア、ブラジル、オランダ)では増収減益になっています。

この表から実際に売上高営業利益率をみてみると以下のようになります。

日本:21.7%

中国:8.7%

その他地域:4.9%

これを見ると、ユニチャームは、日本では圧倒的な営業利益率を誇っており、ブランド力が確立していることがわかります。一方、中国やその他地域ではまだまだブランド力が強くなく、価格競争に巻き込まれていることが読み取れます。

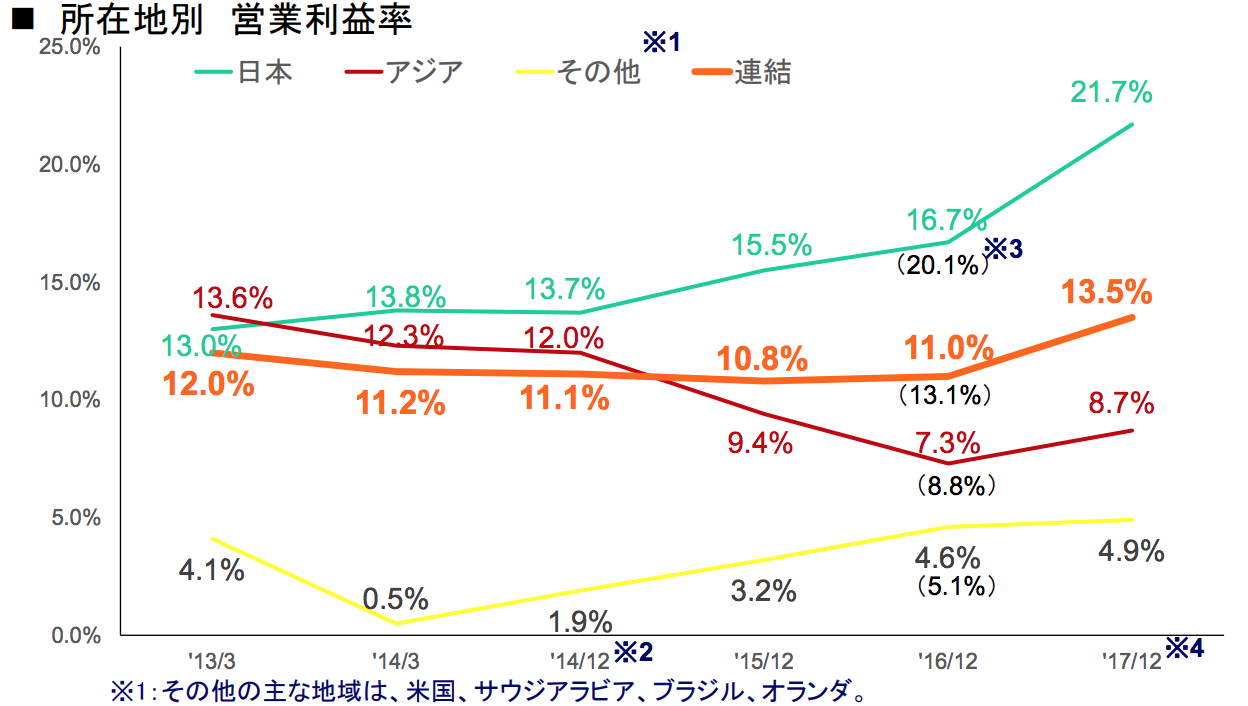

実際に営業利益率の各年度の推移を下で見てみましょう。この図はユニチャームの2018年の決算説明資料にあったものです。

この図を見ても、日本(緑色)の営業利益率は年々上昇して、ブランド力が確立して非常に儲かる商売になっていることがわかります。一方、アジア地域(赤色)では、年々営業利益率が小さくなっていて、苦戦していることがわかります。

ユニチャームは全体として見て見ると、日本での商売が絶好調であるのに対して、海外(特に中国)での商売で苦戦していることがわかります。これは、ユニチャームの将来の業績の伸びに対して、あまり良い兆候とは言えません。

なぜならば、今後日本は人口減でますますマーケットが縮小していうのは明白であるのに対して、海外の特にアジアのマーケットは賃金の伸びにしたがって、高級オシメの需要が伸びていくことが予測されるからです。

これからは、海外でのオシメ市場での競争に勝っていかないと、さらなる成長は難しいと思います。そんな環境の中で、中国やその他の海外地域で、営業利益率が小さくなっているのは大変に気になるところです。

この辺ところを投資家が気にして、最近のユニチャームの株価下落の一因となっていると思われます。(会社四季報を見ると、中国子会社費用計上時期をめぐって、社内調査、過年度決算を訂正するかもということでした。)何れにしても中国での今後の業績が気になりますね。

また、オシメ市場の海外の競合と言えばP&Gなどが思い当たります。海外市場で、ユニチャームとP&Gなどの競合との競争がどうなるか今後注目していきたいところです。

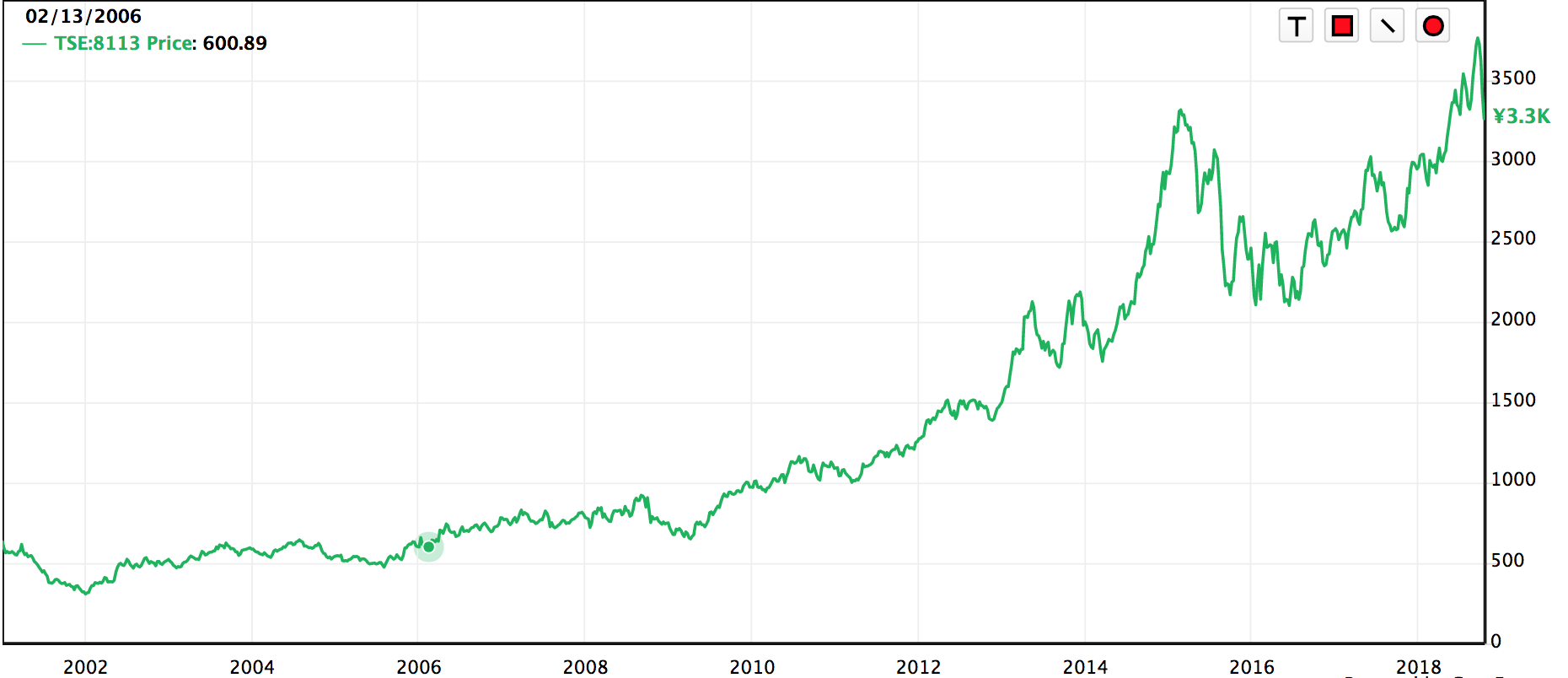

さて、実際にユニチャームの株価を見てみましょう。

株価の方は業績の伸びに合わせるように順調に伸びています。特に2010年あたりから株価の伸びは驚異的なものがありますが、2016年になってから業績の伸びの低迷に合わせるかのように株価も低迷しています。現在(2018年10月)、PERが30倍と結構割高になっています。適正PERが20倍と考えると、利益水準で、将来の1.5倍までの成長を織り込んでいると考えられます。これは一株あたりの純利益で130円くらいです。来期と再来期の四季報での予想では105円と110円なので、少し割高と感じますね。。。

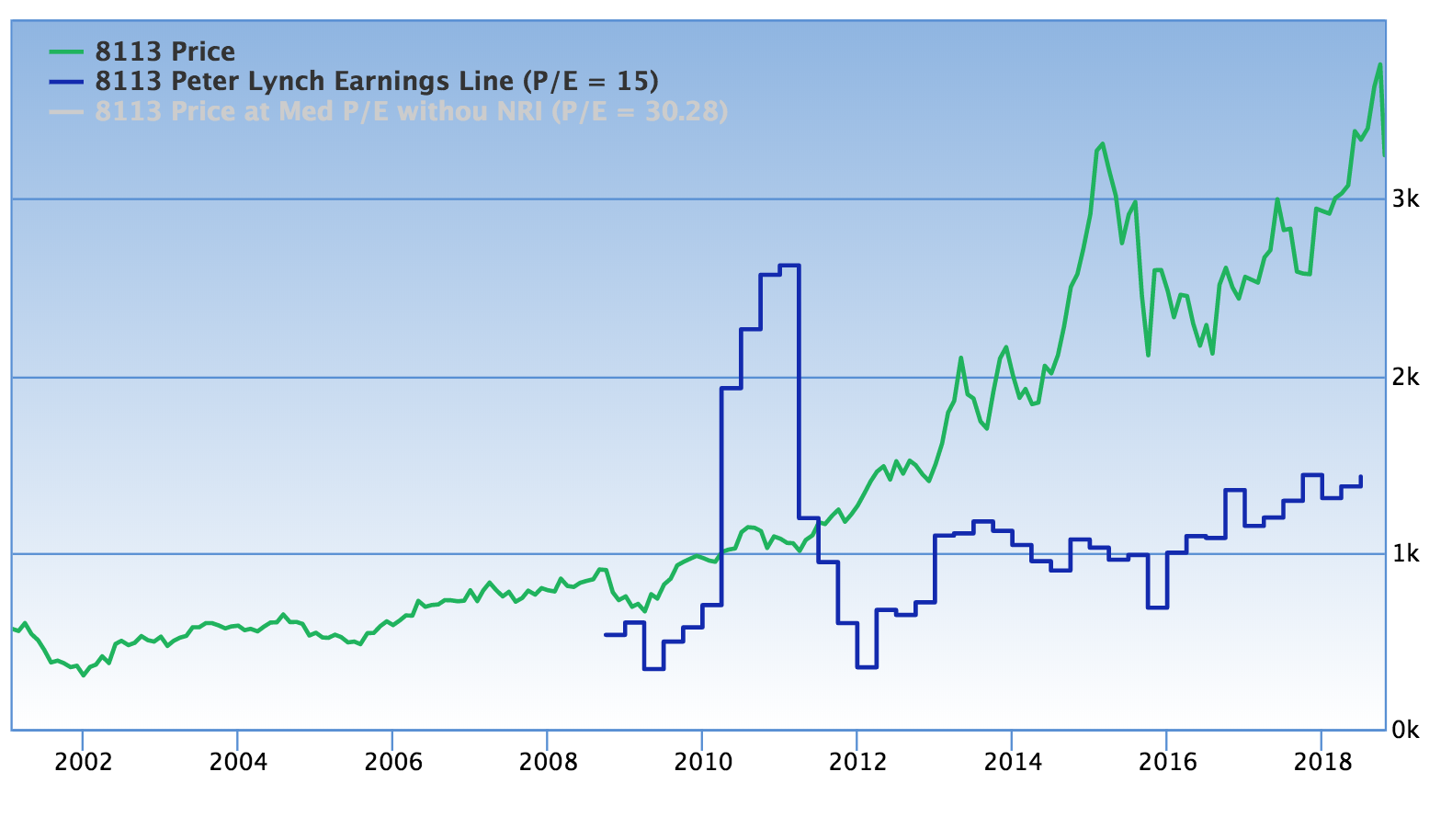

次が理論株価(青色)と、実際の株価(緑)を比較した図です。理論株価は一株あたりの純利益の15倍で計算されています。

理論株価(青色)が2010年あたりに大きなピークをつけていますが、株式分割によるデータ処理のミスですので、この山は無視してください。実際にはもっとなだらかな曲線になります。

理論株価(青色)が2010年あたりに大きなピークをつけていますが、株式分割によるデータ処理のミスですので、この山は無視してください。実際にはもっとなだらかな曲線になります。

理論株価はPER15倍水準なので、だいぶ慎重に見積もっているという事情もありますが、これをみてもやはりユニチャームの株価はまだまだ割高と感じますね。

海外での業績が少しづつ伸びてきているとはいえ、業績に比べて高い株価水準でユニチャームに投資していくのは、少しためらうところです。

ただ、ユニチャームのビジネスモデル自身は、海外の成長市場を取り込もうと努力している成長的で、景気に強いデフェンシブな業態ですので魅力的であることには変わりありません。

海外での業績がテコ入れできつつあるので、もう少し株価が下がってきたら投資しても良さそうです。また、少額で打診買いをするのも悪くないかもしれません。