キャッシュフロー計算書は、損益計算書に比べて、分かりにくくしっかりと確認しないことが多いですが、投資にとって非常に重要な情報を含んでいます。今回は、このキャッシュフロー計算書の見方について分かりやすく解説します。

この記事をざっくりとまとめると次のようになります。

(1)単年度で見ると、大きくプラスの営業キャッシュフローに、その大きさ(絶対値)以下のマイナスの投資キャッシュフローとマイナスの財務キャッシュフローが理想的である。

(2)複数年度でキャッシュフローの推移を見るとき、成長している企業はプラスの営業キャッシュフローとマイナスの投資キャッシュフローが上下にワニ口のように広がることが多い。

なぜキャッシュフロー計算書の見る必要があるのか?

株式投資をするときに、売上高や営業利益、経常利益、純利益などの損益計算書の数字はしっかり見ることが多いと思います。しかし、損益計算書だけでは、その会社の本当の実態は見えてきません。なぜなら、売掛金や買掛金、減価償却費などがあり、実際のキャッシュ(現金)の流れと損益計算書の各種の指標の数字が食い違うからです。

また、キャッシュフロー計算書に比べて、損益計算書は経理担当者の作為で色々と数字の操作がしやすいこともあり、粉飾決算などを見破るためにも、経理担当者の恣意的な操作が難しいキャッシュフロー計算書をしっかりと見ることが重要です。キャッシュフロー計算書は、損益計算書と違って会計操作が難しく、企業の現金の流れをごまかされずに見ることができます。

損益計算書の数字だけを盲信するのではなくて、キャッシュ・フロー計算書も確認することが重要ですね。

営業、投資、財務キャッシュフローの意味

まず、キャッシュフローの3つの項目である営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの意味を確認しましょう。

営業キャッシュフロー:本業で稼いできた現金(キャッシュ)です。商品を売って、利益には計上されているけど、売掛金になって代金を回収できていない場合は、この営業キャッシュフローには計上されません。

投資キャッシュフロー:設備投資などで使った現金(キャッシュ)や、逆に土地などを含めた設備を売った現金(キャッシュ)などが計上されます。設備投資をした場合はマイナス、逆に設備(土地など)を売って現金を得た場合はプラスになります。

財務キャッシュフロー:借入金などでお金を借りると財務キャッシュフローにはプラスになります。逆にお金を返済すると財務キャッシュフローはマイナスになります。

このようにキャッシュフロー計算書を見ると、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つの数字があります。それぞれの項目は、プラスになったりマイナスになったりしますが、初学者には、どのようにキャッシュフローの数字を見れば良いのかわかりにくい面があります。

キャッシュ・フロー計算書で一番重要なのは、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つの項目のバランスが取れていることです。このことを以下で解説します。

単年度のキャッシュフロ〜の理想的な形(バランス)

単年度のキャッシュフロー計算書を見たときに、その企業(または株主)にとって、一番理想的な形は何でしょうか?

結論から言うと、理想的なキャッシュフローは、以下の(1)と(2)の両方の条件を満たしている場合です。

(条件1)

営業キャッシュフローがプラス(+)

投資キャッシュフローがマイナス(ー)

財務キャッシュフローがマイナス(ー)

(条件2)

営業キャッシュフローのプラスの金額が、投資キャッシュフローと財務キャッシュフローのマイナスの合計(絶対値)を大幅に上回ってる。

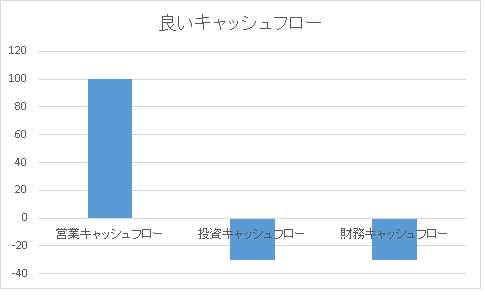

この(条件1)と(条件2)を図にするとこんな感じです(下図)。

上図は、条件(1)と(2)を満たしており、これは次のことを示しています。

まず上図の一番左の縦棒を見ると、営業キャッシュフローが大きくプラスになっています。これは、その企業が本業で沢山の現金を稼いでいることを示しています(大幅にプラスの営業キャッシュフロー)。

上図で真ん中の縦棒を見ると投資キャシュフローがマイナスになっていることがわかります。また投資キャッシュフローの大きさ(絶対値)が営業キャッシュフローの大きさ(絶対値)以下になっていることも確認できます。これは、営業キャッシュフローの範囲内で、現金を新しい設備などに投資していることを示します(マイナスの投資キャッシュフロー)。

一番右端の縦棒を見ると、財務キャッシュフローがマイナスになっていることがわかります。また、この財務キャッシュフローの大きさ(絶対値)が営業キャッシュフローの大きさ以下になっています。これは、営業キャッシュフローの範囲内で、過去の借金を返済している状態を表しています(マイナスの財務キャッシュフロー)。

上図のキャッシュフローは要するに、本業でたくさんお金を稼いできて、それを将来新規投資と借金返済に回しているということです。上図で示された営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローのバランスのとれた形が企業にとっては理想的なキャッシュフローの状態ですね。

とりあえず株式投資の初心者は、上図で示されたキャッシュフローが理想的であることを覚えておくと良いでしょう。状況によっては、企業のキャッシュフローの形が上図からずれても問題ないことも多いですが、それは経験を積んでいくうちに柔軟に解釈できるようになるでしょう。

また、色々な会社の決算短信などのキャッシュ・フロー計算書をこの理想形と比べるようにして見ていくと良いでしょう。

複数年のキャッシュフローの推移の理想形

先ほども述べたように、単年度のキャッシュフローの理想形は、大きくプラスの営業キャッシュフロー、そして、その範囲以内でのマイナスの投資キャッシュフローでした。さて、中級者向けに先ほどの内容を発展させて、複数年にわたるキャッシュフローの理想的な形について考えてみたいと思います。

複数年にわたる推移としてみた場合、どのようなキャッシュフローの推移が理想形になるでしょうか?

この問いに答えるために、まず世界の代表的な高成長の超優良企業であるアップル、アマゾン、フェイスブック、アリババのキャッシュ・フローの推移の様子をみてみましょう。

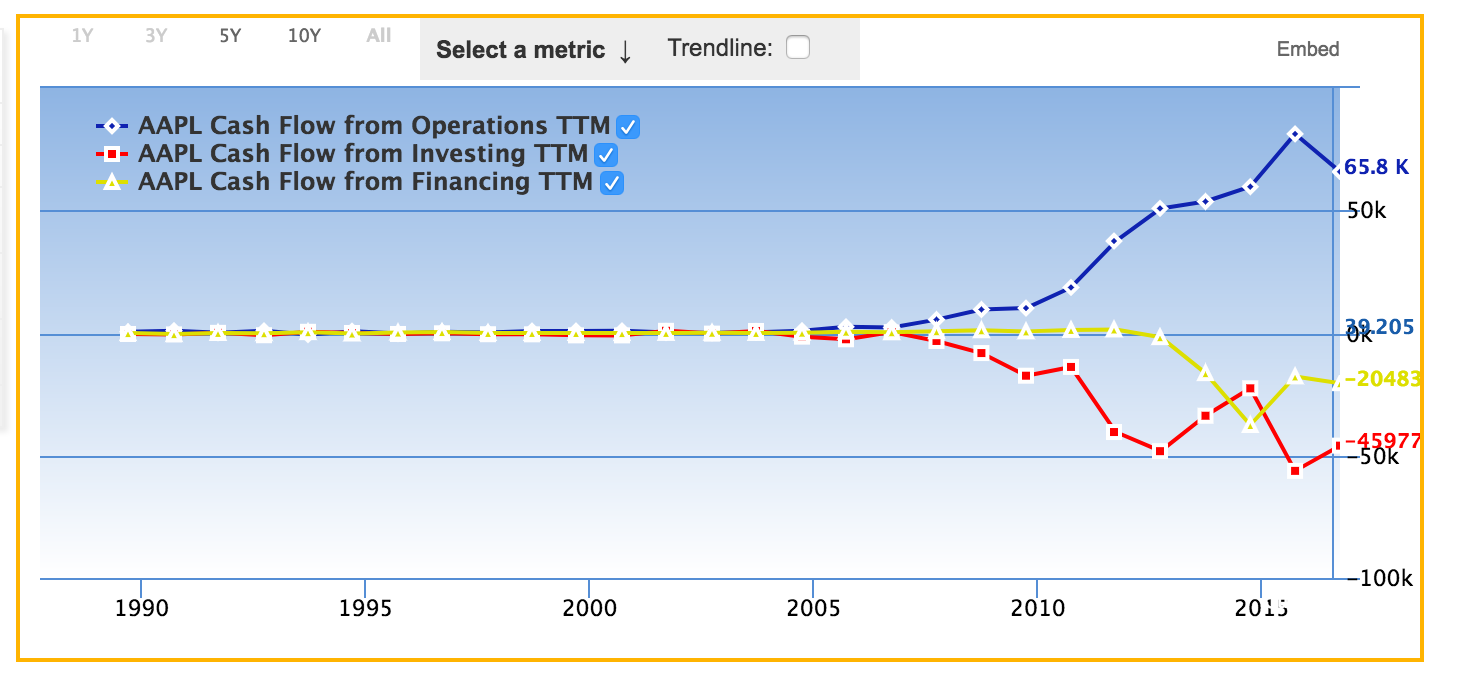

下図はiphoneで有名な米国を代表とする国際企業のアップル(Apple)のキャッシュフローの推移です。

上図で、青色がアップルの営業キャッシュフロー、赤色が投資キャッシュフロー、黄色が財務キャッシュフロー(黄色)を示しています。

各年度で営業キャッシュフロー(青色)がプラスで、投資キャッシュフロー(赤色)がマイナスになっていることがわかります。さらに、ほとんどの年で営業キャッシュフローの大きさ(絶対値)が、投資キャッシュフローの大きさ(絶対値)よりも大きいですね。アップルは、ほとんどの年度で先ほどの理想的なキャッシュフローの形を満たしています。(ここで財務キャッシュフローについては無視します。)

また、もう一つ重要なのが、営業キャッシュフロー(青色)と投資キャッシュフロー(赤色)がワニ口のように上下に広がっていることです。これは、投資をどんどん加速させ、そしてさらに大きな営業キャッシュフローを得ているという成長の好循環を示しています。

ワニ口に上下に広がる営業キャッシュフローと投資キャッシュフローの推移は高成長優良企業の特徴なので覚えておくと良いでしょう。このワニ口の形を他の世界的優良企業でも確認して見ましょう。

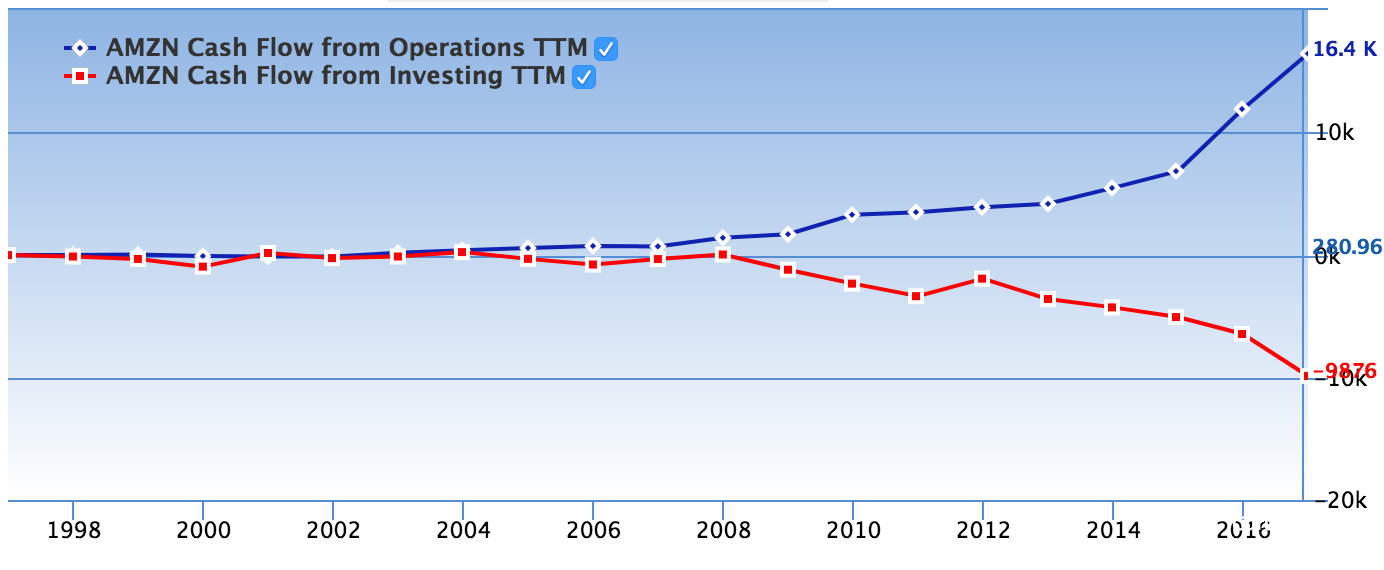

次に世界的なEC企業であるアマゾン(Amazon)のキャッシュフローの推移をみてみましょう。

上の図で青色がアマゾンの営業キャッシュフローで、赤色が投資キャッシュフローの推移を表します。(財務キャッシュフローについては省略しています。)

やはりアマゾンも各年度で営業キャッシュフローがプラス、投資キャッシュフローがマイナスです。さらに営業キャッシュフローの範囲内で投資(投資キャッシュフロー)が賄われています。先ほどのキャッシュフローの理想形の通りですね。

また、アマゾンも先ほどのアップルと同様に営業キャッシュフローと投資キャッシュフローの推移がワニ口のように上下に広がっています。

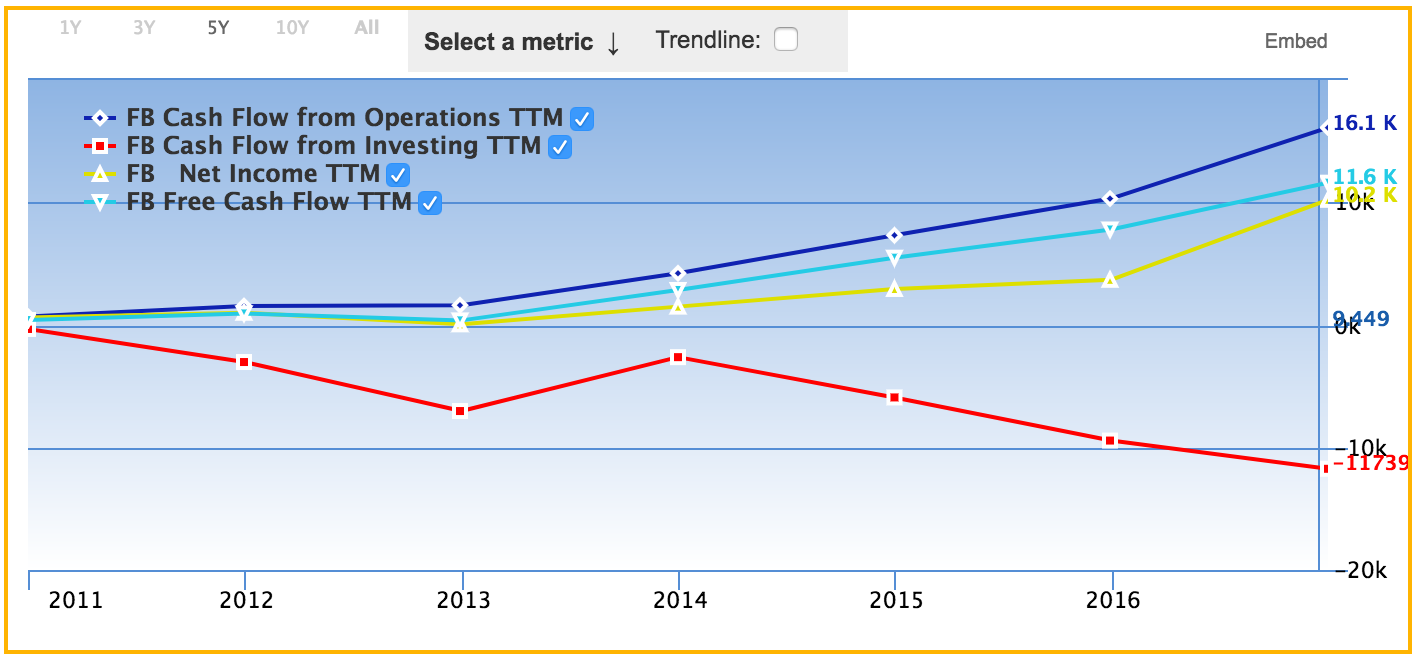

次にフェイスブック(Facebook)のキャッシュフローの推移をみてみましょう。

青色がフェイスブックの営業キャッシュフロー、赤色が投資キャッシュフロー、薄青がフリーキャッシュフロー、黄色が純利益を表しています。

フェイスブックの場合も、ほとんどの年で営業キャッシュフローがプラス、投資キャッシュフローがマイナス、そして営業キャッシュフローの絶対値が投資キャッシュフローの絶対値より大きくなっています。各年度でキャッシュフローの理想形を満たしています。

さらに、アップル、アマゾンと同様にフェイスブックの場合も営業キャッシュフローと投資キャッシュフローの推移がワニ口のように上下に広がっています。

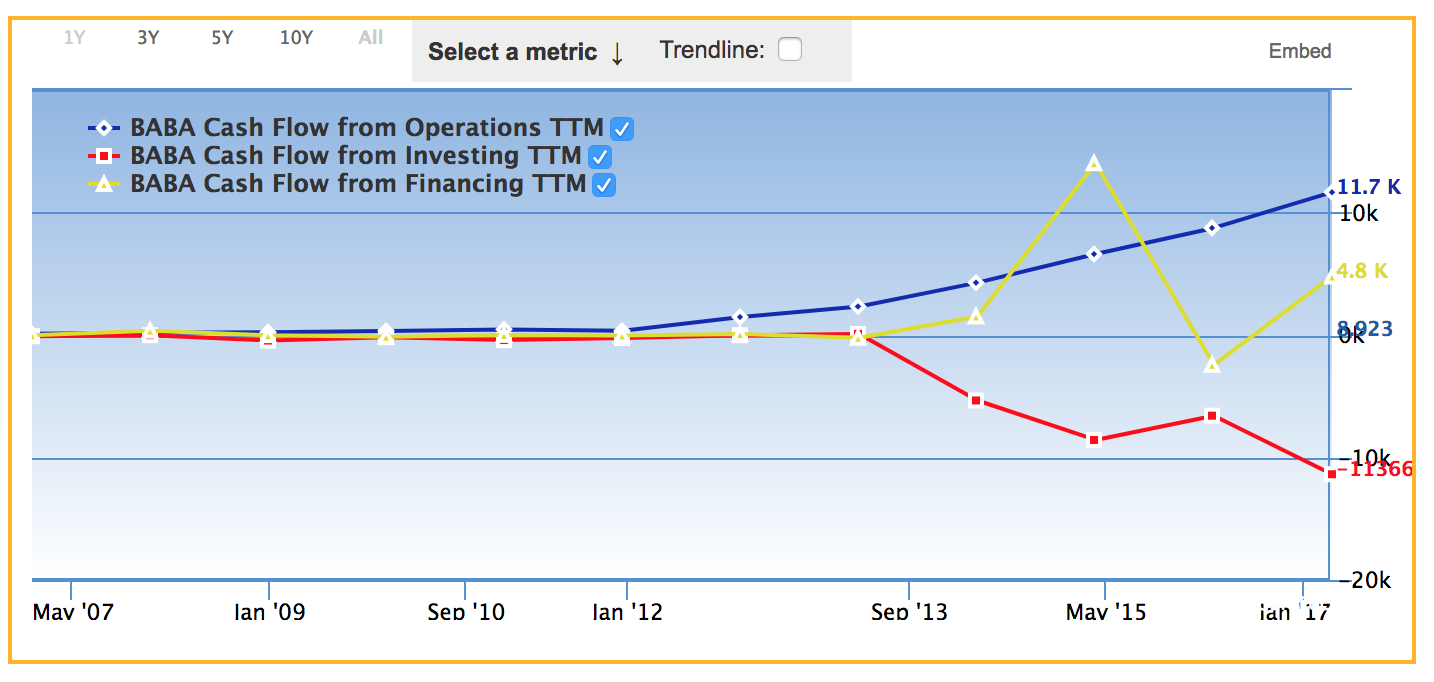

最後に中国で急成長しているアリババ(Alibaba)のキャッシュフローの推移を見てみましょう。

青色がアリババの営業キャッシュフロー、赤色が投資キャッシュロー、黄色が財務キャッシュフローの推移です。

青色がアリババの営業キャッシュフロー、赤色が投資キャッシュロー、黄色が財務キャッシュフローの推移です。

やはりアリババの場合も、各年度で営業キャッシュフローがプラス、投資キャッシュフローがマイナスです。ただアリババの場合はこれまでの3社とは違い投資キャッシュフローの絶対値が、営業キャッシュフローの絶対値を超えている年が多く、少し背伸び?をして頑張って投資していることがわかります。

アリババの場合も、営業キャッシュフローと投資キャッシュフローの推移が上下にワニ口のように広がっています。

これまで、世界の超優良企業であるアップル、アマゾン、フェイスブック、アリババの4社のキャッシュフローの推移を見てきました。

これらを見てもわかる通り4社とも共通して、まず単年度で営業キャッシュフローが大きくプラス、そして投資フローがマイナスになっています。これは各年度でしっかり本業でキャッシュを稼ぎ出し、それをしっかり投資に回して、成長エンジンを加速させていることがわかります。

その結果として、これらの超優良企業は毎年の営業キャッシュフローが増加していて、それとともに投資キャッシュフローによる投資もしっかり増加させています。これにより高成長の超優良企業は営業キャッシュフローと投資キャッシュフローの推移が広がっていくワニ口の形になるわけです。

成長している優良企業は営業キャッシュフローと投資キャッシュフローがワニ口のような形で広がっていくことを覚えておくと良いでしょう。