ダイキン工業はエアコンで世界トップのシェアを誇ります。国内では業務用エアコンで他社を圧倒しています。海外売上比率が75パーセントと非常に高く、世界で戦っているグローバル企業です。

ダイキン工業は販売力や営業力を強化させると共に、世界で原材料部品を調達してコストダウンを図っています。主役の空調事業においては、日本、米国、中国、アジア、欧州地域で販売を拡大していて、過去最高の業績を更新中です。

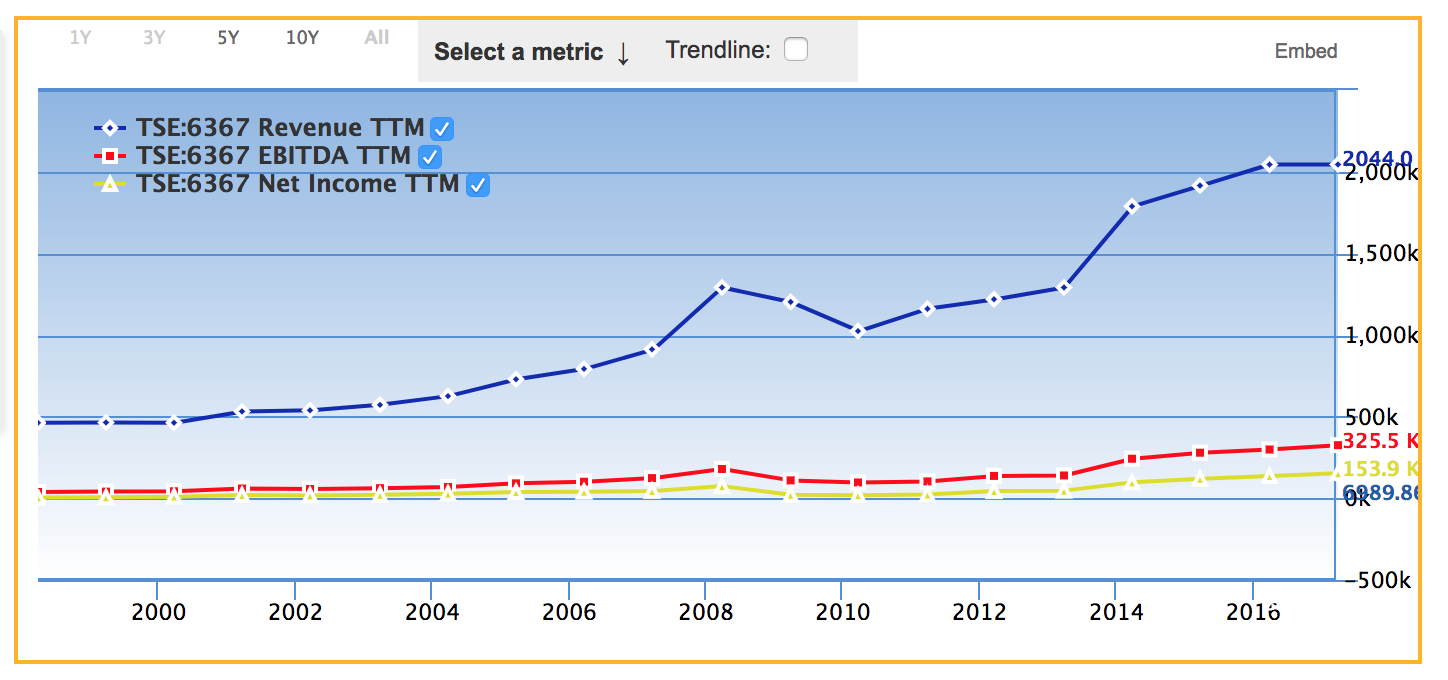

ダイキン工業の損益計算書の指標の推移

下図はダイキン工業の売上高、EBITDA、純利益の推移を表しています。

青色が売上高で、赤がEBITDAで、黄色が純利益です。

売上は右肩上がりに順調に伸びています。ただ、リーマンショック直後の2009年、2010年には売上を少し落としており、景気循環の影響を受けるビジネスであることがわかります。景気が悪くなると、企業の空調などの設備改善はやはり後回しになって、ダイキンの空調も売れなくなるのは納得できますね。

次に、上図で売上高の推移を抜いて、ダイキン工業のEBITDAと純利益推移だけを見てみましょう(下図)。

赤色がダイキン工業のEBITDAで、黄色が純利益の推移です。こちらも大きく見れば、順調に右肩上がりに伸びています。いい感じですね。

ただ、やはり売上高の推移と同じように2008年直後のリーマンショックでEBITDAも純利益も落ち込んでいて高値を越えるのに6年ほどかかっています。

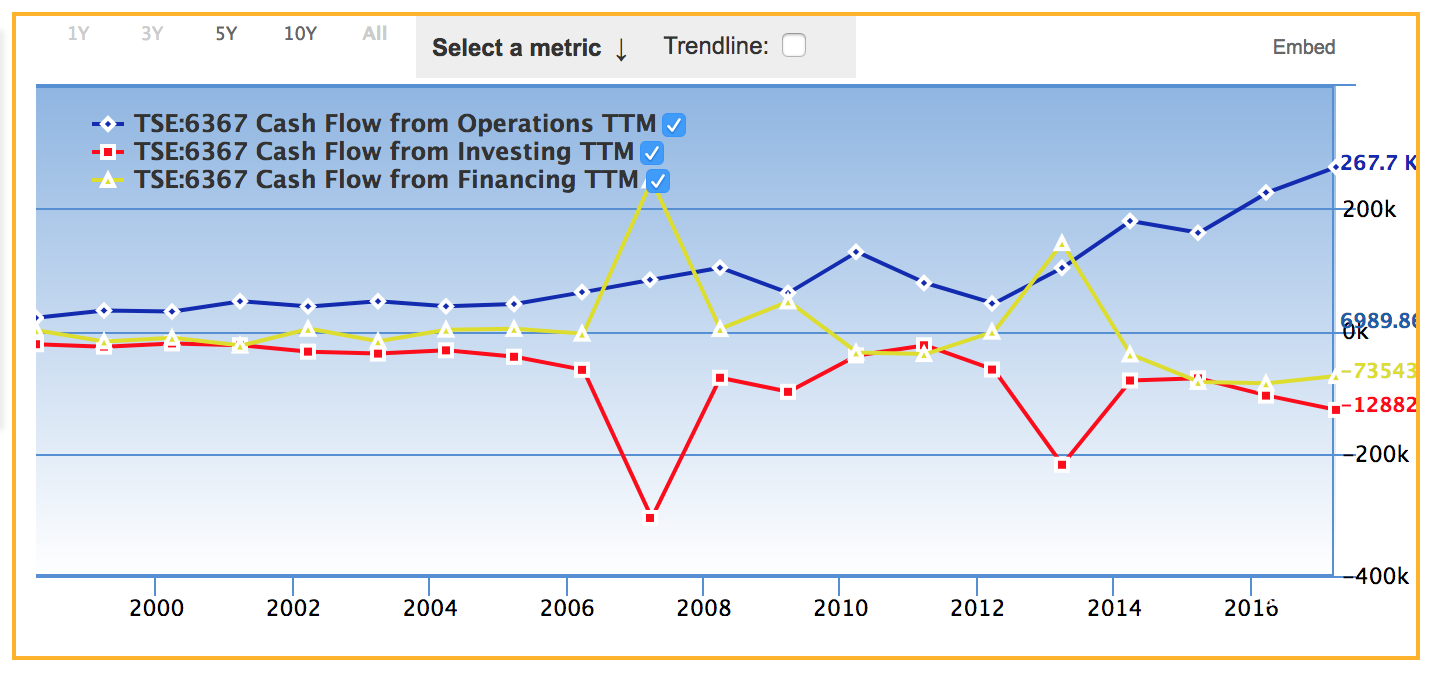

ダイキン工業のキャッシュフローの推移

次にキャッシュフローの推移について見てみましょう。

青い色は、営業キャッシュフロー、赤色が財務キャッシュフロー、黄色が財務キャッシュフローです。

まず、青色の営業キャッシュフローを見てみると、右肩上がりに順調に伸びていています。ダイキン工業のキャッシュを稼ぐ力は年々増しています。

赤色の投資キャッシュフローを見てみると、2007年と2013年に大きくマイナスになっています。

最初の2007年の投資キャッシュフローが大きくマナナスなのは、マレーシアのOYLインダストリーズ社の買収によるものです。買収金額は2400億円にのぼります。この OYLは、米国、欧州、アジア、中国にグループ企業を傘下に押さえており、ダイキン工業はこの買収により空調分野で、世界トップ級の企業になりました。

さらに、2013年に投資キャッシュフローが大きくマイナスになっているのは、ダイキン工業が2012年の8月に、米国の家庭用エアコンの最大手グッドマン・グローバルを37億円で買収したことによるものです。

ダイキン工業は、M&Aを繰り返して規模を拡大してきており、エアコンで世界でトップのシェアを誇るようになりました。ダイキン工業はグローバルで戦っている良い企業ですね。

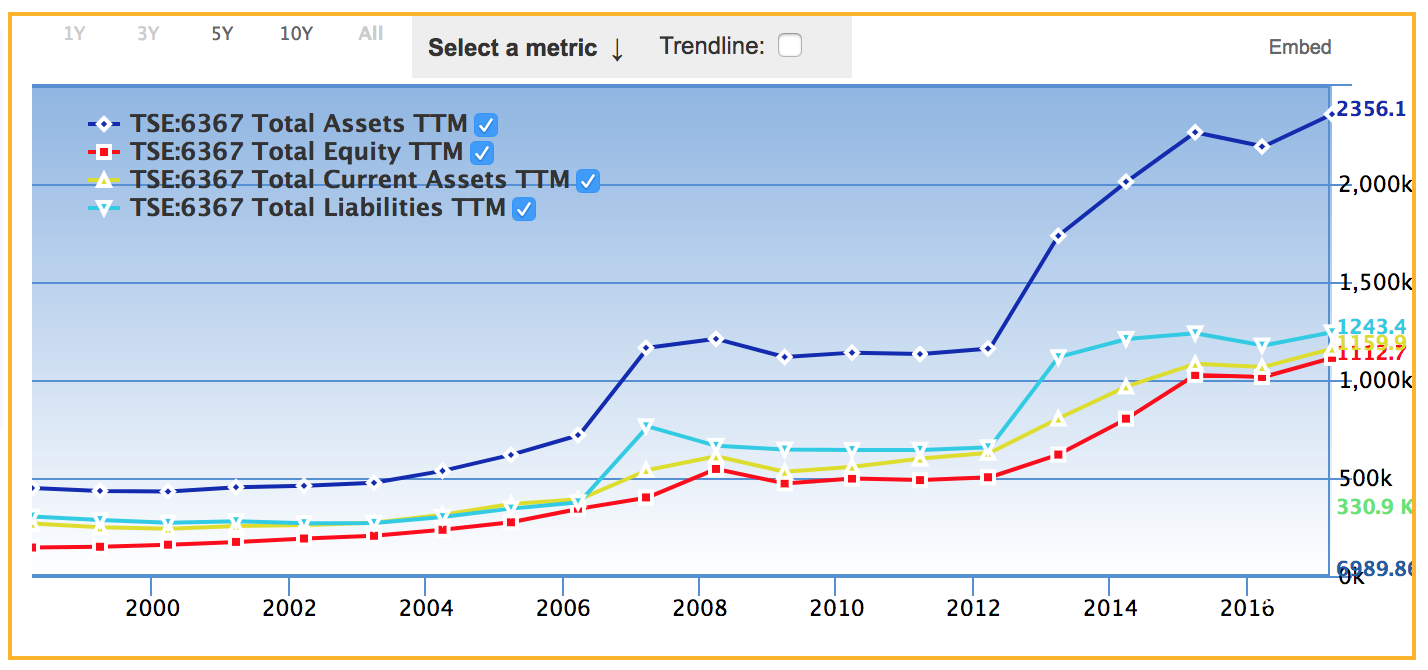

ダイキン工業のバランスシートの推移

下図が、ダイキン工業の総資産(青色)、自己資本(赤色)、流動資産(黄色)、負債(水色)の推移です。

ダイキン工業の総資産(青色)をみると、2007年と2013年に大きく伸びています。これは、先ほども述べたように、2007年のマレーシアのOYLインダストリーズ社の買収、2012年の米国の家庭用エアコンの最大手グッドマン・グローバルの買収によるものです。

総資産の膨張と共に、自己資本、流動資産、負債も大きく膨らんでいます。キャッシュフローの項目の推移をみると、ダイキン工業が拡大路線を進んでいることがわかります。

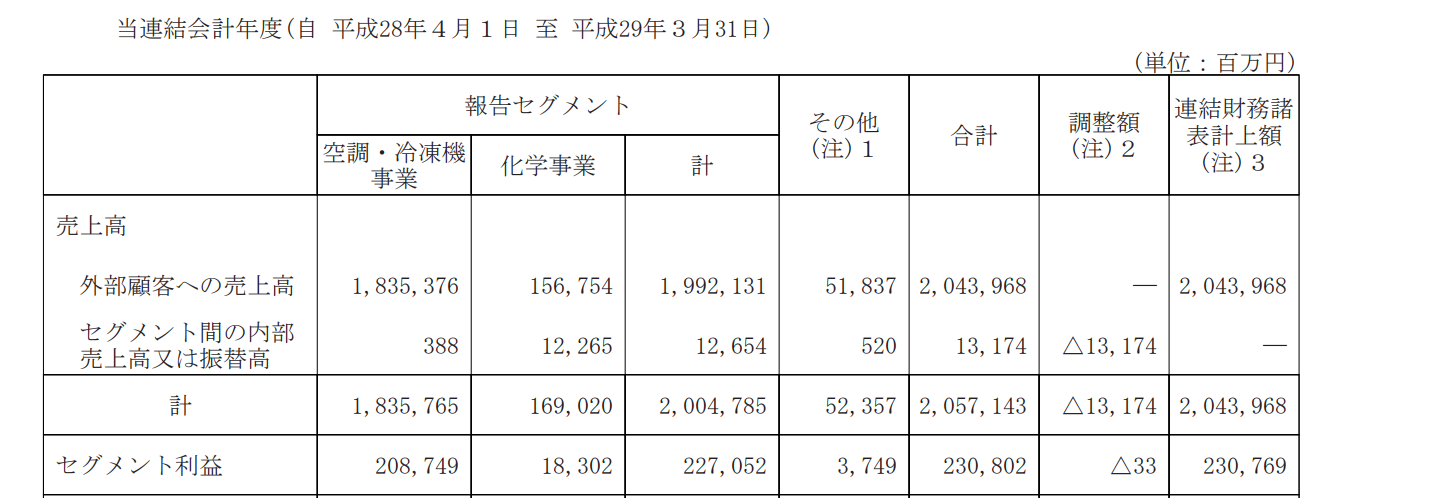

ダイキン工業のセグメント別売上高と利益

さて、ダイキン工業のセグメント別の売上高と利益を見て、ビジネスの詳細を見てみましょう。

下図がダイキン工業の決算短信から抜粋してきた報告セグメントです。

ダイキン工業には「空調、冷凍機事業」と「化学事業」の2つのセグメントがあります。売上高をみると、空調・冷凍機事業の方が、化学事業に比べて10倍以上を圧倒的に大きいですね。

それぞれのセグメントの利益率をみてみると次の通りです。

空調・冷凍機事業:11%

化学事業:11%

売上高の規模は違いますが、営業利益率は両方とも10%を超えており、十分利益率の高いビジネスをしていますね。

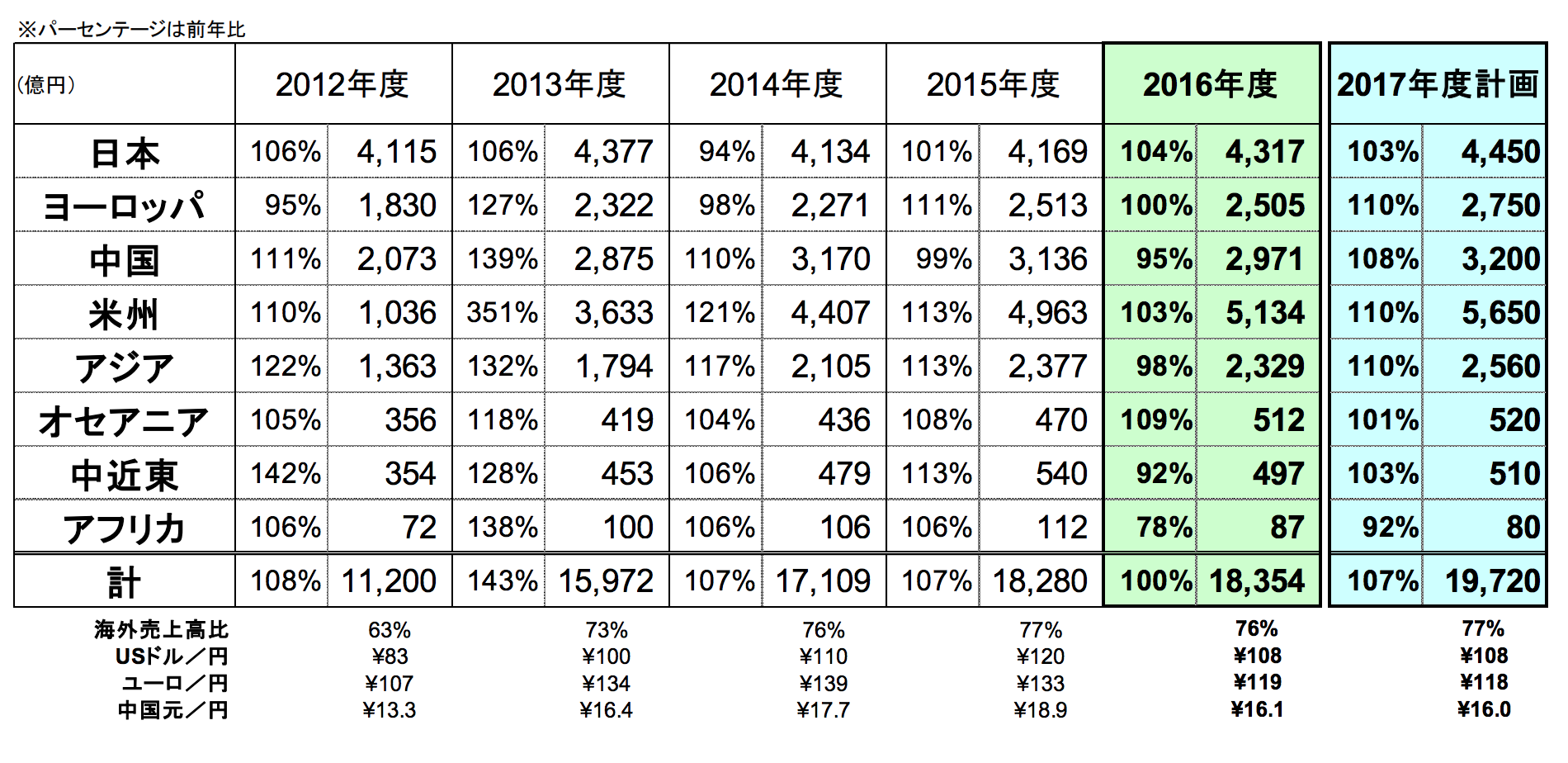

ダイキン工業の地域別の売上高

次にダイキンの世界における地域別の売上高をみてみましょう。これをみると、ダイキン工業がどれだけ世界的にビジネスをしているかわかります。

下図は、ダイキン工業の決算説明会の資料からの抜粋です。

直近の2016年度の各地域での売上高をみてみると、日本、ヨーロッパ、中国、米国、アジアの主要の5つの地域でバランスよく売上を立てています。さすがに、エアコン世界首位の会社ですね。世界で圧倒的なブランド力がありますね。

BtoC向けの企業では、世界的な目立つ日本の企業はだいぶ減ってしまいましたが、BtoB向けの事業であれば、まだまだ日本にも世界的な企業がありますね。

また、各地域の売上の伸び率をみてみると、日本国内は停滞している感じがありますが、国外のヨーロッパ、中国、米国、アジアのいずれの地域も順調に成長しています。

ダイキン工業は海外売上比率が75パーセントで、海外が主戦場になっています。人口減を迎える国内市場は停滞・成熟段階に入っていますが、海外市場ではまだまだ成長しそうです。総じて、ダイキン工業はこれからもますます成長していくことが期待できます。

ダイキン工業の時価総額、総資産(自己資本)、売上(純利益)の比較

ダイキン工業の時価総額、総資産(自己資本)、売上(純利益)を比較して、主要な株価の指標を計算してみましょう。

時価総額:3.8兆円

総資産:2.4兆円(自己資本1.1兆円)

売上:2.2兆円(純利益1600億円)

これから、主要な株価の指標を計算すると以下のようになります。

自己資本比率:45%

売上高純利益率:7.2%

ROA:6.6%

ROE:14.5%

PER:23倍

PBR:3.4倍

どの数字もなかなか良い数字で、特にROEは10%を超えており成長企業らしい数字になっています。ただ、PERが少し高く、株価は割高水準にあると思われます。

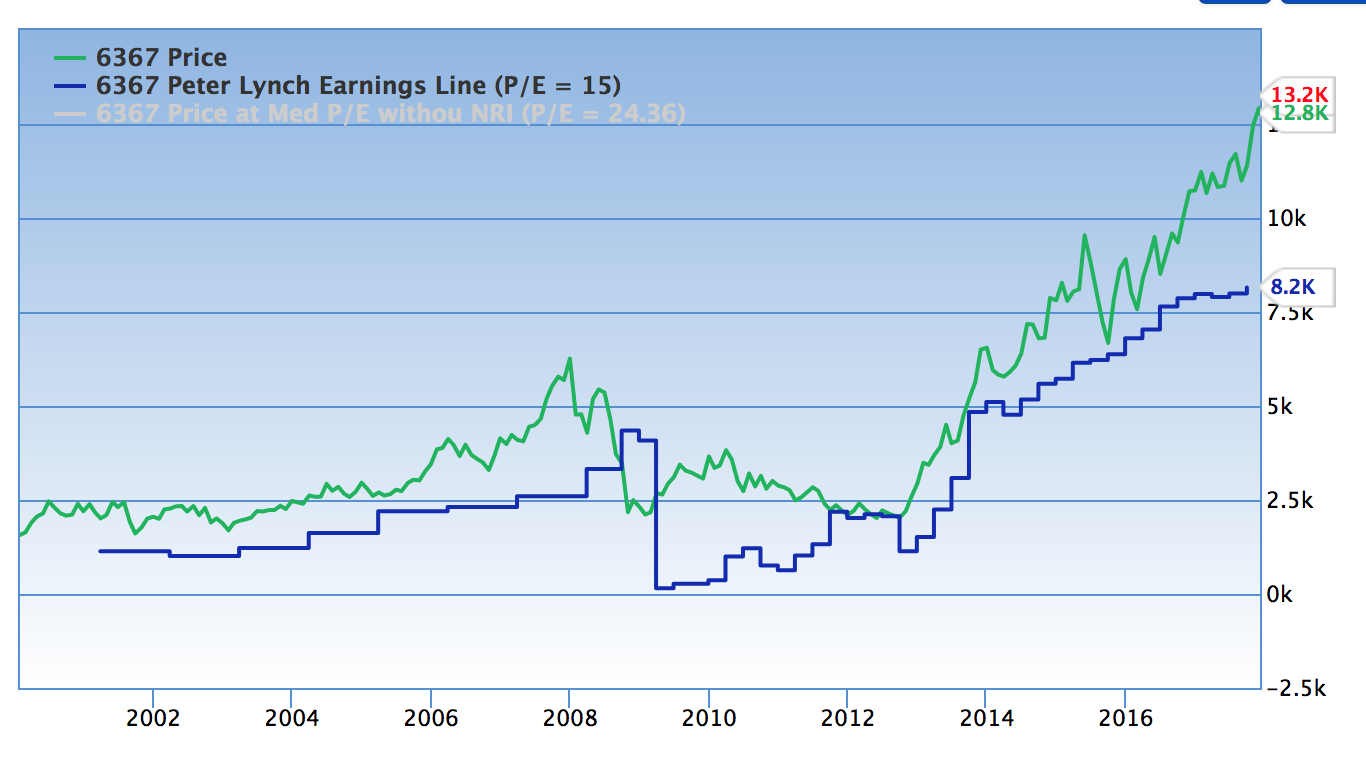

ダイキン工業の株価と理論株価

これまで、ダイキン工業の業績や市場環境を分析してきたので、いよいよ株価をみてみたいと思います。

下図がダイキン工業の株価(緑)と理論株価(青)の推移です。理論株価は一株あたりの純利益の15倍で計算されています。

まず、注目すべきなのは2008年から2012年あたりの株価と理論株価の動きです。リーマンショックのあった2008年から、実際の株価も業績(理論株価)も落ち込んでいることがわかります。これは、ダイキン工業が製造業特有の景気循環株であることがわかります。

今は、景気が良いので大丈夫ですが、景気が悪くなった時にダイキン工業の株価は大きく下落することが予想されます。

2013年以降は、世界経済の回復と共にダイキンの株価も上昇を続けています。現在は理論株価からだいぶ乖離して株価は割高水準にあると思われます。

ダイキンは、世界で戦っていて、さらに成長していく優良企業であると思いますが、株価が割高水準にあるということと、景気循環株であることを考えると、現段階では投資は様子見で良いかと思います。

この手の景気循環株は景気が悪くなって、株価が安値圏にきた時に仕込んで景気が回復するまで数年寝かせるという投資が良いかと思います。