「株式市場全体が、いま割高なのか・割安なのか」をひと目で測る“ものさし”として有名なのが、バフェット指数(Buffett Indicator)です。投資の神様ウォーレン・バフェット氏が「おそらく、ある時点のバリュエーション(割高・割安)を測る単一の最良の指標」と呼んだことで知られます。本記事では、バフェット指数の意味・計算式・見方を初心者にもわかるように解説し、2026年時点の米国・日本の最新水準を実データで確認します。そのうえで、「同じ指数でも数字が割れる理由」「しきい値はあくまで目安(解釈)であること」「割高でもすぐには暴落しない=タイミング指標ではないこと」という、初心者がつまずきやすい3つの落とし穴まで、データと事実にもとづいて冷静に整理します。

📌 最初に大切な前提:バフェット指数には「唯一の正しい値」がありません。①分子(どの株式時価総額を使うか)、②分母(どのGDPか)、③算定日、によって数字が変わるため、本記事の数値は必ず「いつ時点・どの出典・どの計算基準か」をセットで示します。割高/割安などのしきい値は“目安(解釈)”であって公式の基準ではありません。本記事は情報提供で、特定銘柄や売買タイミングを推奨するものではありません。

※米国は出典・基準で約215〜236%に散らばります(Current Market Valuation 219%=2026/3末・Wilshire5000÷GDP、dshort 214%=5月・FT Wilshire、GuruFocus 約236%=6月・全市場時価総額÷GDP)。日本の「国内・円建て基準」約179%は2025年7〜9月期GDPベース(2025/11報道)で過去最高。過去最高約237%はGuruFocus系で2026年5月に記録。これらは“現在の水準そのもの”が史上最高圏であることを示します。数値は本文の出典欄および各サイトで最新値をご確認ください。

1. バフェット指数とは?──「国の経済規模」と「株価の合計」を比べる

株式市場の時価総額の合計を、その国の名目GDPで割った“割合”です。

バフェット指数は、「その国の上場株式すべてを足し合わせた金額(時価総額)」を「その国が1年で生み出す経済の大きさ(名目GDP)」で割った割合です。考え方はシンプルで、「経済の実力(GDP)に対して、株価の合計がどれくらい大きいか」を見ます。100%なら「株価の合計=経済規模と同じ」、200%なら「経済規模の2倍まで株が買われている」という意味です。

名前の由来は、ウォーレン・バフェット氏が2001年12月のフォーチュン誌(Fortune、ジャーナリストのCarol Loomis氏との共著記事)で、この割合を「おそらく、どの瞬間においてもバリュエーションがどこにあるかを測る単一の最良の指標」と評したことです(※よく「Forbes誌」と書かれますが、正しくはFortune誌です)。市場全体の“熱”を測る温度計のような指標、とイメージするとわかりやすいでしょう。

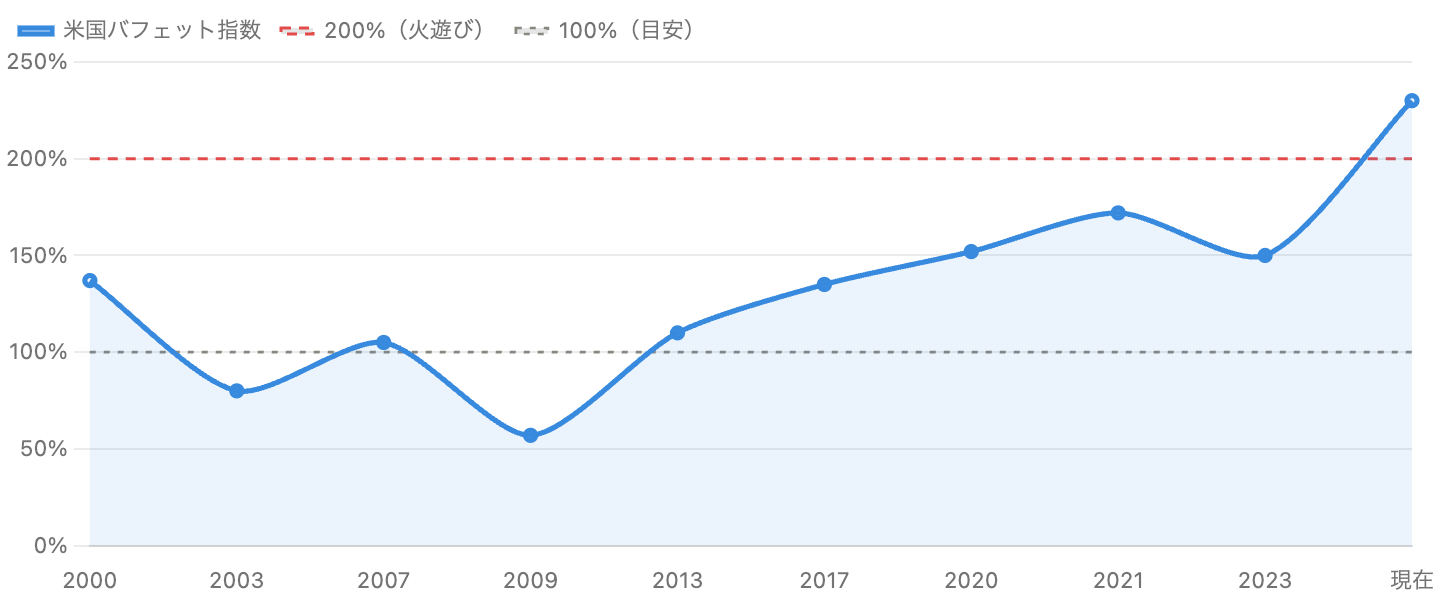

2. 米国のバフェット指数:2026年は史上最高圏(約215〜236%)

単位 %。Wilshire 5000 ÷ 名目GDP系を基にした概算。灰破線=100%、赤破線=200%(バフェット氏が「火遊び」と呼んだ水準)。出典:Wikipedia/currentmarketvaluation.com 等。

米国のバフェット指数は、2026年時点で約215〜236%と、歴史的に見て過去最高圏にあります。これは「米国の上場株式の合計が、米国経済の規模(GDP)の2倍以上に達している」ことを意味します。ITバブル絶頂の2000年(約137%=Wilshire基準)や、コロナ後の金融緩和でわいた2021年(約172%=同基準)すら明確に上回る水準です。

ここで大切なのが「数字が割れる」こと。同じ「米国バフェット指数」でも、Current Market Valuation社は219%(2026年3月末)、Advisor Perspectives(dshort)は214.4%(5月・系列で歴代2位)、GuruFocusは約236%(6月)と、出典によって10〜20ポイント差があります。理由は、①分子に使う時価総額の系列、②分母のGDPの取り方(速報か確報か)、③算定日が各社で違うから。どれかが間違いというより「前提が違う」のです。だから「バフェット指数は◯%」と一点で語らず、必ず“いつ・どの基準で”を添えて、幅で捉えるのが正しい使い方です。

データ表:米国の主な局面(基準で値が変わる点に注意)

| 時期 | 原典(GNP)基準 | Wilshire/GDP基準 | メモ |

|---|---|---|---|

| 2000 ITバブル | 約159% | 約137% | 当時の最高圏 |

| 2007 金融危機前 | 約118% | 約105% | ― |

| 2009 危機の大底 | 約67% | 約57% | 歴史的な割安圏 |

| 2020 コロナ前 | 約152% | 直後に急落→急回復 | |

| 2021 ピーク | 約190% | 約172% | ※一部基準で約202% |

| 2026 現在 | 約215〜236% | 史上最高圏 | |

原典(GNP)=バフェット氏が示したGNP分母の方法、Wilshire/GDP=現代の主流。GuruFocus系の歴代最大は約237%(2026年5月)、最小は約33%(1982年7月)、長期平均は約165%。出典:Wikipedia(Buffett indicator)・currentmarketvaluation.com・GuruFocus。値はAS-OF日・基準で変動。

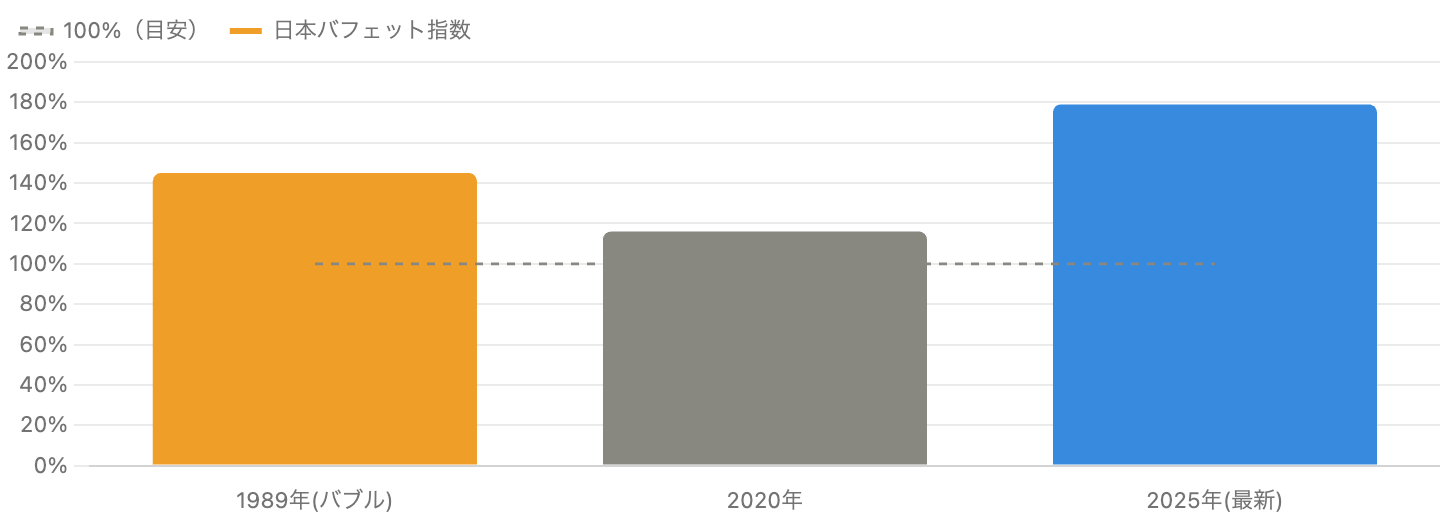

3. 日本のバフェット指数:国内基準で約179%、バブル期を超えて過去最高

単位 %。東証の時価総額 ÷ 円建て名目GDP。灰破線=100%(ひとつの目安)。出典:日本経済新聞/投資の森 等。

日本のバフェット指数も、株高で過去最高水準にあります。日本経済新聞の報道(2025年11月)では、国内・円建て基準でおよそ179%(2025年7〜9月期の名目GDPを分母に算出)。1989年のバブル絶頂期(約140〜145%)すら上回り、史上最高です。背景には、日経平均が2024年に34年ぶりの最高値を更新し、2025年には一時5万円台に乗せ、東証の時価総額が初めて1,000兆円を超えたことがあります(株価の上昇ペースが、経済規模=GDPの伸びを上回った)。

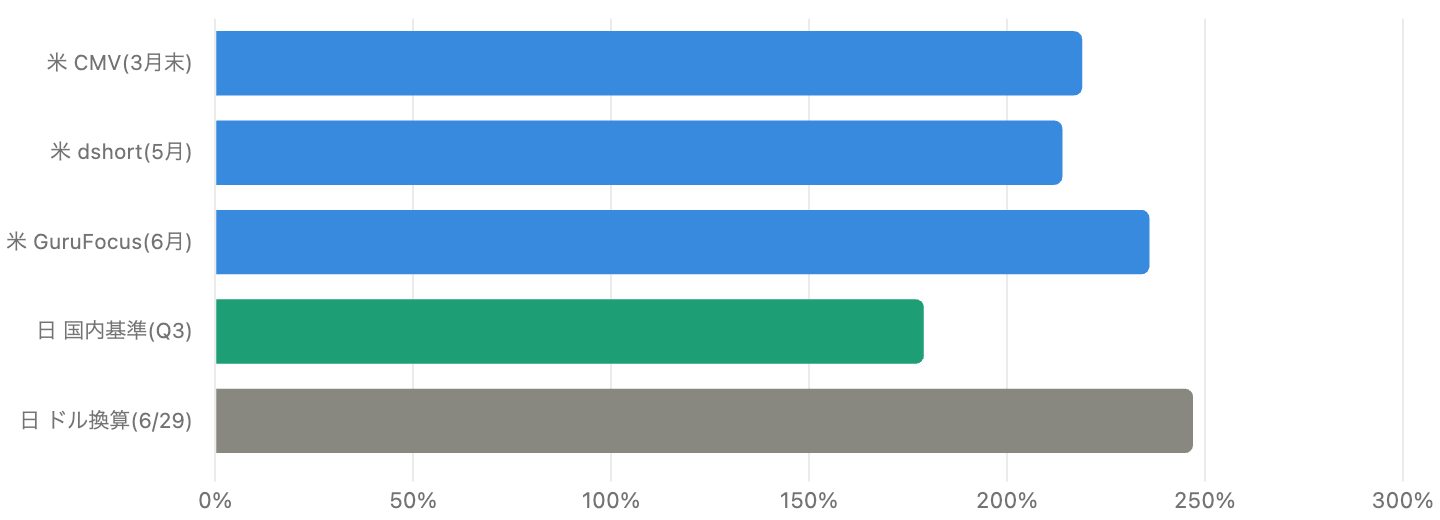

⚠ 「日本は254%」という数字を見たら要注意:海外系サイトでは日本版を214%(投資の森)・247%(stock-marketdata)・254%(GuruFocus)などと、もっと高く表示することがあります。これらの多くは「ドルに換算した日経平均を時価総額の代わりに使い、世界銀行系のGDPで割る」など、国内の正攻法(東証の時価総額÷円建てGDP=約179%)とは計算の前提が違うため数字が膨らみます。同じ「日本のバフェット指数」でも約179%〜254%まで割れる――これがこの指標で一番つまずく点です。必ず「どの時価総額÷どのGDPか」を確認しましょう。

4. なぜ数字が割れる?──現在値の比較で“前提の違い”を見る

単位 %。米国=青、日本=緑/灰。各社の算定日・計算基準は本文・出典欄参照。

図4は、2026年の「現在値」を出典別に並べたものです。米国は約214〜236%、日本は国内基準179%に対しドル換算系は247%――と、同じ名前の指標でもバラつきます。繰り返しになりますが、これは誤りではなく前提(分子・分母・算定日)の違い。投資情報を読むときは、キャッチーな一つの数字に飛びつかず、「何を何で割った、いつの値か」を必ず確かめる習慣が、そのまま“だまされない力”になります。これは当サイトが大切にしている「数字は出典と基準まで見る」という科学的思考の実践そのものです。

5. しきい値の“目安”:70〜80%は買い場、200%は「火遊び」?

しきい値は公式の基準ではなく“目安(解釈)”。▲は2026年のおおよその現在位置。

バフェット氏は2001年の記事で、「70〜80%の圏内なら株を買えばおそらく非常にうまくいく」「200%に近づけば(1999〜2000年のように)火遊びをしている」と述べました。これがしきい値の“目安”の出どころです。ただしこれはバフェット氏個人の見解(解釈)であって、公式の合格ライン・危険ラインではありません。「100%=割高、200%=危険」といった線引きも、サイトによって基準が違います(ある社は標準偏差で、別の社は単純に100%の線で評価)。

図5の温度計で見ると、米国(約230%)はバフェット氏のいう「火遊び」水準を超え、日本(約179%)も「やや割高〜かなり割高」のゾーンにあります。とはいえ、ここで早合点しないことが何より大切です。次章の「限界」と「割高でもすぐ暴落しない」を必ずセットで理解してください。

6. バフェット指数の限界:鵜呑みにできない4つの理由

バフェット指数は便利ですが、万能ではありません。とくに「近年は高めに出やすい」構造的な理由があります。

- ① 海外で稼いだ利益はGDPに入らない:GDPは“国内”の経済規模ですが、アップルやマイクロソフトなどの時価総額は世界中で稼ぐ力を反映します。グローバル企業ほど分子(時価総額)が大きくなり、指数は構造的に高く出ます。日本でも海外売上の大きい企業で同じことが起きます。

- ② 金利を考えていない:金利が低いと、将来利益の価値が高まり、高い株価が正当化されやすくなります。バフェット指数は債券などとの比較(金利環境)を見ていません(※ただし「低金利でも、高すぎる株価はやはり将来リターンを下げる」という反論もあります)。

- ③ 上場企業の“顔ぶれ”が変わる:新規上場(IPO)や上場廃止・非公開化で、上場株の合計額は経済の実態と別に動きます。なお「自社株買いで時価総額が歪む」という説明は不正確で、バフェット指数は自社株買いの影響を受けにくい指標です(EPSなど1株あたり指標とは別物)。

- ④ 「100%超が新常態」になっている:米国の長期平均は約165%まで切り上がっており、昔の「100%=割高」をそのまま当てはめるのは難しい。固定の数字より、その国・その時代のトレンド(平均)からどれだけ離れているかで見るのが現代的です。国どうしの単純比較も不適切です(例:香港は1000%を超えることもあります)。

7. いちばん大事な使い方:「温度計」であって「タイミング」ではない

バフェット指数で最も誤解されやすいのがここです。この指標は「いま割高か・割安か(状態)」を測るのは得意ですが、「いつ下がるか(タイミング)」を当てるのは苦手です。実際、2000年のITバブルも2008年の金融危機も、暴落する何ヶ月〜何年も前から“割高圏”に滞在していました。「200%を超えた=明日暴落」ではないのです。

ですから、バフェット指数は「市場全体の“バリュエーションの温度計”」として、過熱しているときほど期待リターンを冷静に低めに見積もる――そんな“心構えの材料”として使うのが現実的です。一般論として、水準にかかわらず、長期・積立・分散という土台は合理的とされ、極端に過熱した局面では一括投資により慎重になる、という考え方があります(これは一般論で、個別の売買助言ではありません)。

8. バフェット指数をめぐる関係図

「事実(数値・発言)」と「解釈(割高/割安などの判断)」を区別して整理。

9. まとめ:数字に振り回されず、“温度計”として賢く使う

バフェット指数は、市場全体が割高か割安かを直感的に測れる優れた“ものさし”です。2026年は、米国が約215〜236%、日本も国内基準で約179%と、どちらも歴史的に高い水準にあります。バフェット氏の言葉を借りれば、米国は「火遊び」のゾーン。

ただし、本記事で見たとおり、①同じ指数でも出典・基準で数字は割れる(必ず“いつ・何を何で割ったか”を確認)、②しきい値は目安(解釈)で公式ではない、③海外収益や金利などで近年は高く出やすい、そして何より④割高でもすぐには暴落しない=タイミング指標ではない――この4点を外すと、かえって判断を誤ります。「いい数字か」だけでなく「どんな前提の数字か」「どう使う数字か」まで見るのが、振り回されないコツです。当サイトでは、この“温度計”を頭の片隅に置きつつ、最後は個別企業の財務とバリュエーションを一社ずつ確かめることを大切にしています。

データソース & 検証

- 定義・バフェット氏の発言:英語版Wikipedia「Buffett indicator」、原典は2001年12月10日 Fortune誌(Carol Loomis氏共著)。「best single measure…」「70〜80%=買い/200%=playing with fire」は本人の見解(解釈)。よく見る「Forbes誌」は誤り。

- 米国の数値:currentmarketvaluation.com(219%=2026年3月末、Wilshire 5000合成 約$69.15兆 ÷ 年率換算名目GDP 約$31.57兆〔当四半期はGDPNow推計〕、トレンド比+約65%・約+2.1σ)/Advisor Perspectives・dshort(214.4%=5月、FT Wilshire 5000、系列で歴代2位)/GuruFocus(約236%=6月、全市場時価総額÷GDP、長期平均約165%、過去最高約237%=2026年5月、最小約33%=1982年)。米名目GDPの確報はBEA第3次推計で約$31.87兆(2026年6月25日公表)。過去ピークの%は計算基準(GNP原典版/Wilshire版)で異なる。

- 日本の数値:日本経済新聞「日本のバフェット指数、過去最高水準に」(約179%=2025年7〜9月期 名目GDPベース、2025年11月報道)。東証時価総額は2024年に初の1,000兆円超、2025年に株高が進行。1989年バブル期は国内・円建て基準で約140〜145%(投資の森 等)。海外系トラッカー(投資の森214%・stock-marketdata 247%・GuruFocus 254%、いずれも2026年6月)は、ドル換算した日経平均を代理に使う等、計算基準が異なるため高く出る。日本の名目GDPは暦年2025年 約662.8兆円(+4.5%、2026年2月公表)/2025年度 約670兆円(+4.2%、2026年5月公表)。

- 注記:FREDはWilshire 5000系列を2024年6月3日に提供終了(GDPの取得には引き続き有効)。本記事の図は出典・基準により値が変動する点を踏まえた概算・イメージを含みます。割高/割安・標準偏差ラベル・将来リターン等は各モデルの解釈・推計であり、確定した予測ではありません。

本記事は公開情報(各指標サイト・公式統計・報道)を複数系統で確認して作成していますが、バフェット指数は出典・計算基準・算定日により数値が大きく異なり、GDPは速報から改定で変動します。最新値は必ずご自身で各サイト・公式統計をご確認ください。本文中の「割高/割安」「火遊び」等のしきい値・ラベルは目安(解釈)であり、公式の基準や将来の保証ではありません。高い水準は必ずしも暴落を意味せず、本指標は売買タイミングを示すものではありません。本記事は情報提供を目的としたものであり、特定の銘柄・金融商品の売買やタイミングを推奨・勧誘するものではありません。新NISA等の制度は一般的な説明です。投資判断はご自身の責任でお願いいたします。