携帯の「ドコモ」、光回線の「フレッツ光」、世界のIT・データセンターを手がける「NTTデータ」――日本の通信インフラそのものを担う巨人が、NTT・日本電信電話(東証プライム: 9432)です。前回取り上げた楽天が「赤字を抱えながら携帯に挑む“挑戦者”」だったのに対し、NTT(ドコモ)は携帯シェア首位の“盟主”であり、黒字・高配当・ディフェンシブ(景気変動に強い)の代表格。2023年の1:25株式分割で1株が買いやすくなり、新NISAでも大人気の銘柄です。本記事では、会社公式IR(IFRS)の実データをもとに、NTTの売上・利益・キャッシュフロー・3つの事業・携帯シェア・株価・バリュエーション・配当を「データ→意味→結論」の順で解説します。テーマは「成長は緩やかだが、配当と自社株買いで報いる“高配当インフラ株”を、どう評価するか」です。

📌 5つの読み方の注意:①NTTの会計年度は3月末締め(「2026年3月期=FY2026」と表記)。最新の確定通期はFY2026(2026年3月期、2026年5月8日発表)。②会計基準はFY2019以降IFRS(それ以前は米国会計基準。FY2016〜2018との比較は基準差に注意)。③★1:25株式分割(2023年7月1日)を実施――本記事のEPS・配当・株価はすべて分割調整後(分割前の株価¥3,000〜4,000台が、現在は¥146前後)で統一しています。④発行済株式数は約905億株(自己株式を除く加重平均 約823億株)と桁が大きい点に注意。⑤前回の楽天モバイルが携帯シェア約4%の挑戦者だったのに対し、NTTドコモは約40%で首位です。

※株価・PER・時価総額は2026年6月29日終値¥146の参照値です。52週レンジは¥143〜¥161で足元は安値圏。配当利回りは約3.7%(FY2027予想¥5.40)と高め、15期連続増配(FY2026実績¥5.30、配当性向42.0%)。PBR約1.22倍。予想PER(約12.1倍)が実績PER(約11.6倍)より高いのは、FY2027の純利益が会社予想で減益(−5.5%)見込みのため(後述)。政府(財務大臣)が約35.8%を保有する規制企業(NTT法)です。

ビジネスモデル概観:3つの事業が支える通信インフラ

NTTは持株会社で、傘下に主要3事業(+不動産・エネルギー等)を抱えます。重要なのは、「稼ぎ頭(ドコモ)は伸び悩み、成長は別の事業(データセンター)が担う」という構図です。

- 総合ICT事業=NTTドコモ(売上 約¥6.46兆):携帯電話シェア約40%で首位、金融(dカード・d払い・住信SBIネット銀行)も。利益は最大(セグメント利益¥9,421億)だが、価格競争・コストで減益傾向。

- グローバル・ソリューション事業=NTTデータ+海外(売上 約¥5.00兆):システム開発・クラウド・セキュリティ・データセンター(世界3位級)。AI需要を追い風にした成長エンジン。

- 地域通信事業=NTT東日本・西日本(売上 約¥3.21兆):光回線(フレッツ光)が中心。固定電話(メタル回線)は構造的に縮小し、利益は数年で大きく減少(成熟事業)。

つまりNTTは、「巨大で安定したインフラ(携帯・光)から生まれる潤沢なキャッシュを、配当・自社株買いで株主に還元しつつ、データセンターやIOWNといった次の成長に投じる」会社です。爆発的な成長はない代わりに、業績と配当が崩れにくい――これがディフェンシブ株の本質です。

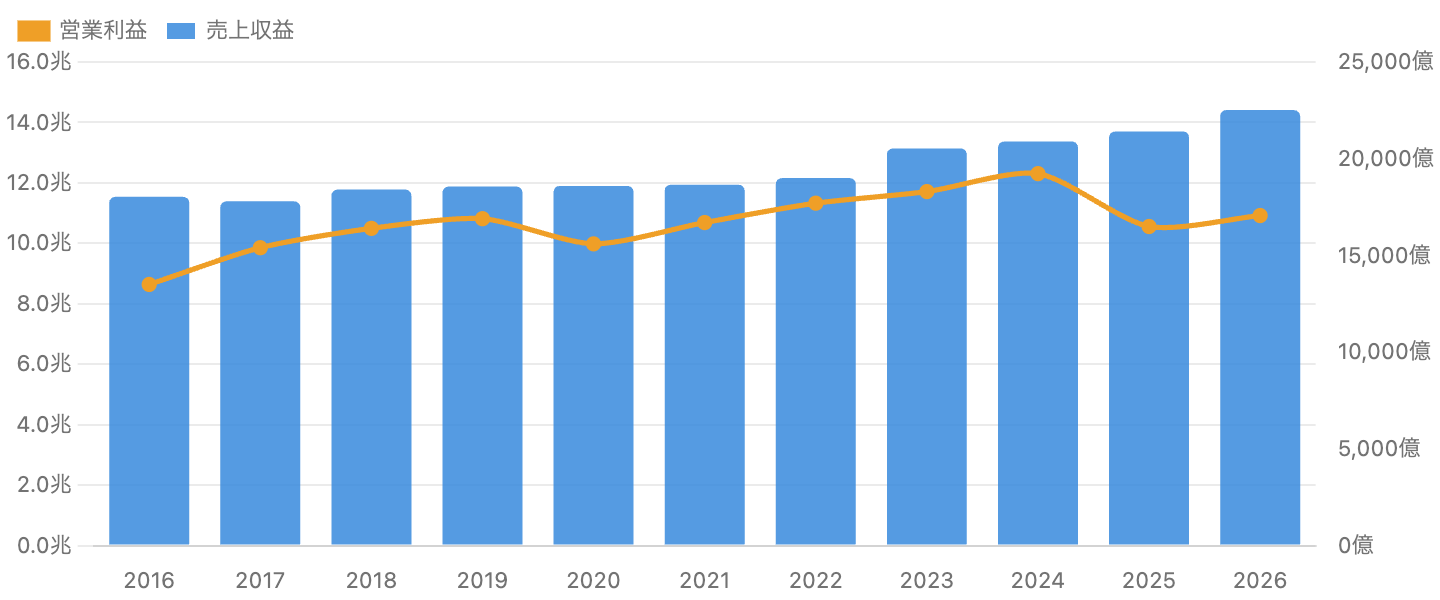

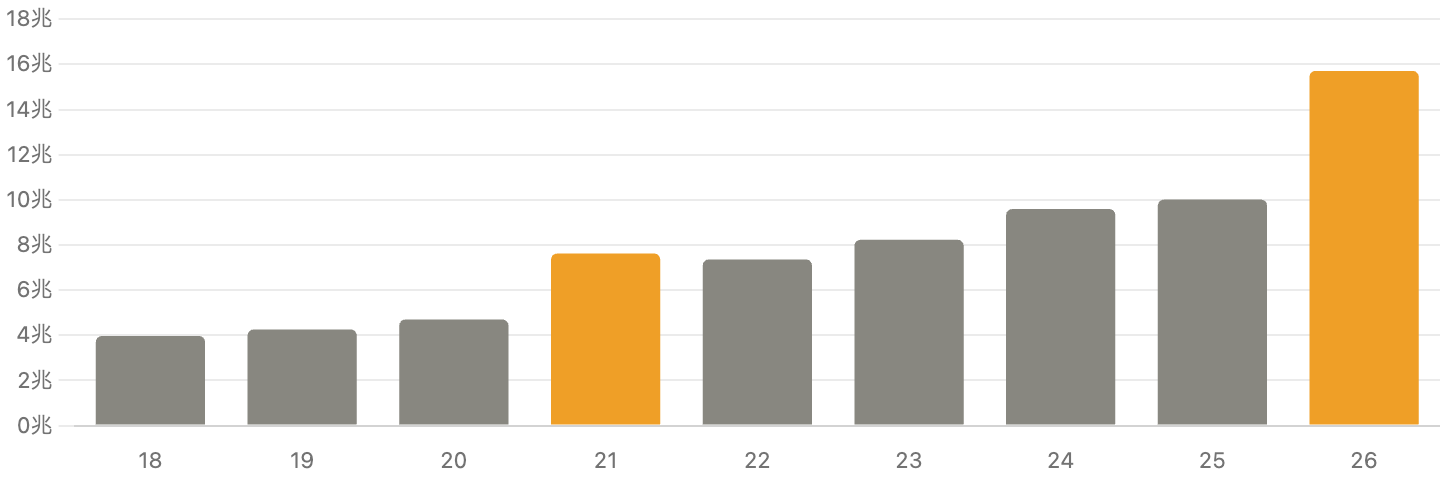

1. 売上・営業利益:緩やかな増収と、安定した二桁マージン

単位:売上=兆円(左軸)/営業利益=億円(右軸)。3月期。FY2019以降IFRS(以前は米国会計基準)。出典:会社公式IR。

全体像です。売上(青)はFY2016の¥11.5兆からFY2026の¥14.4兆へと、右肩上がりだが緩やか(10年の年平均成長率は約2.3%)。FY2023の段差は、NTTドコモの完全子会社化(後述)と海外の伸びによるものです。「大きく伸びはしないが、減りもしない」――典型的なディフェンシブな増収カーブです。

営業利益(橙)も¥1.5〜1.9兆のレンジで安定し、営業利益率は概ね12〜14%。ただしFY2024(¥1.92兆)をピークに、FY2025は¥1.65兆へ減益(−14.2%)し、FY2026は¥1.71兆へ持ち直しました。この凸凹の主因は、稼ぎ頭ドコモの価格競争・コスト増です。なおFY2027の会社予想は、増収(¥15.06兆)でも営業利益はほぼ横ばい(+0.2%)、純利益はむしろ減益(−5.5%)の計画で、「成長の踊り場」にある点は押さえておきましょう。

データ表:損益サマリー(FY2016〜FY2026、+FY2027会社予想)

| 決算期(3月) | 売上収益 | 営業利益 | 営業利益率 | 純利益(親会社) | EPS(円) |

|---|---|---|---|---|---|

| FY2016 | ¥11.54兆 | ¥1.35兆 | 11.7% | ¥0.74兆 | 7.01 |

| FY2017 | ¥11.39兆 | ¥1.54兆 | 13.5% | ¥0.80兆 | 7.82 |

| FY2018 | ¥11.78兆 | ¥1.64兆 | 13.9% | ¥0.90兆 | 9.00 |

| FY2019 | ¥11.88兆 | ¥1.69兆 | 14.2% | ¥0.85兆 | 8.81 |

| FY2020 | ¥11.90兆 | ¥1.56兆 | 13.1% | ¥0.86兆 | 9.25 |

| FY2021 | ¥11.94兆 | ¥1.67兆 | 14.0% | ¥0.92兆 | 9.93 |

| FY2022 | ¥12.16兆 | ¥1.77兆 | 14.6% | ¥1.18兆 | 13.17 |

| FY2023 | ¥13.14兆 | ¥1.83兆 | 13.9% | ¥1.21兆 | 13.92 |

| FY2024 | ¥13.37兆 | ¥1.92兆 | 14.4% | ¥1.28兆 | 15.09 |

| FY2025 | ¥13.70兆 | ¥1.65兆 | 12.0% | ¥1.00兆 | 11.96 |

| FY2026 | ¥14.41兆 | ¥1.71兆 | 11.8% | ¥1.04兆 | 12.61 |

| FY2027予 | ¥15.06兆 | ¥1.71兆 | 11.4% | ¥0.98兆 | 12.10 |

純利益は親会社の所有者に帰属する当期利益。EPSは1:25分割調整後。FY2024はEPS¥15.09(純利益¥1.28兆)の過去最高益(投資関連益も寄与)→FY2025は¥11.96(¥1.00兆、−21.8%)へ反落→FY2026は¥12.61(¥1.04兆、+3.7%)。FY2027は会社予想(増収・営業利益横ばい・純利益減益)。FY2016〜2018は米国会計基準。出典:会社公式IR・IRBANK。

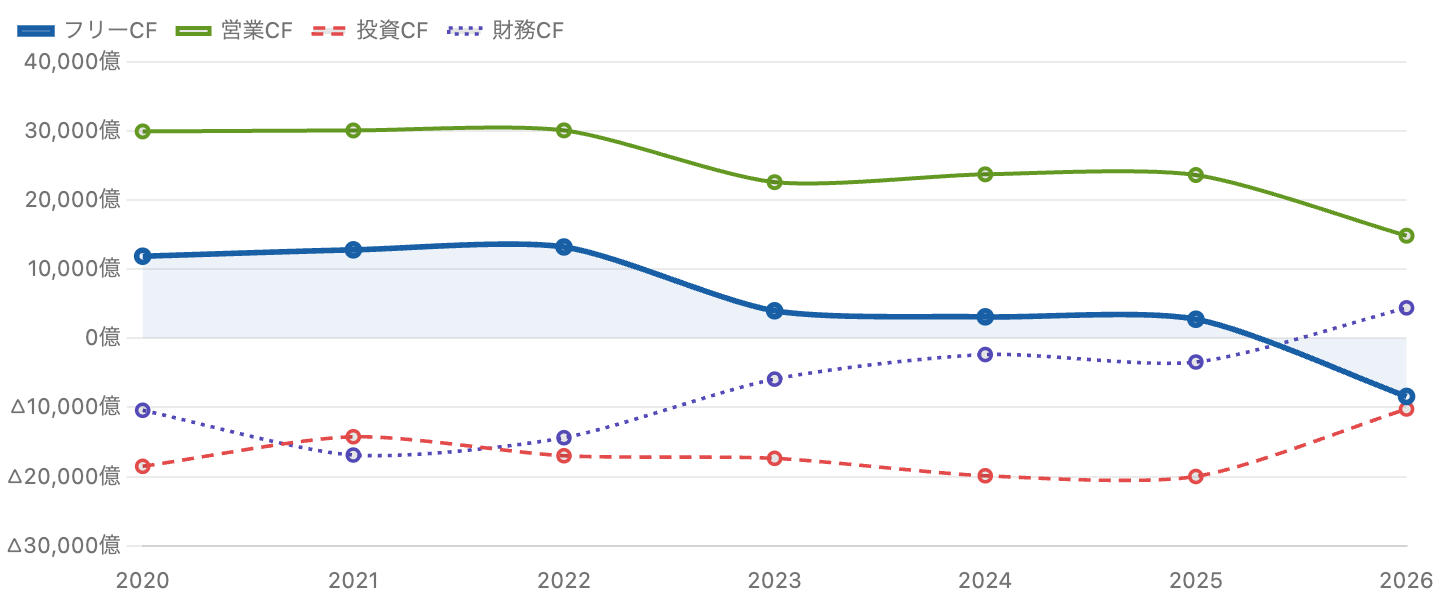

2. キャッシュフロー:重い設備投資と、M&Aで一変したFY2026

単位 億円。フリーCF=営業CF−設備投資。出典:会社公式IR/IRBANK。

NTTは毎年¥2兆規模の設備投資(基地局・光ファイバー・データセンター)が必要な装置産業です。営業CF(緑)は概ね¥2〜3兆と潤沢ですが、重い投資(赤)でフリーCF(青の太線)は近年圧縮傾向。配当・自社株買い・借金返済で財務CF(紫)は通常マイナス(株主への還元・債務返済の年)です。

ただしFY2026は“異常値”です。①NTTデータの完全子会社化を巨額の借入で実行→財務CFが+¥4,413億の流入に反転、②住信SBIネット銀行を連結→銀行業の貸出金が営業CFを押し下げ、買収による現金が投資CFを小さく見せる。結果、フリーCFは見かけ上マイナス(約△¥8,400億)に。これは事業の悪化ではなく、大型M&Aと銀行子会社化による一時的な歪みです。M&Aや金融子会社が絡む年のCFは、額面どおりに読まない――前回の楽天と同じ教訓がここでも効きます。

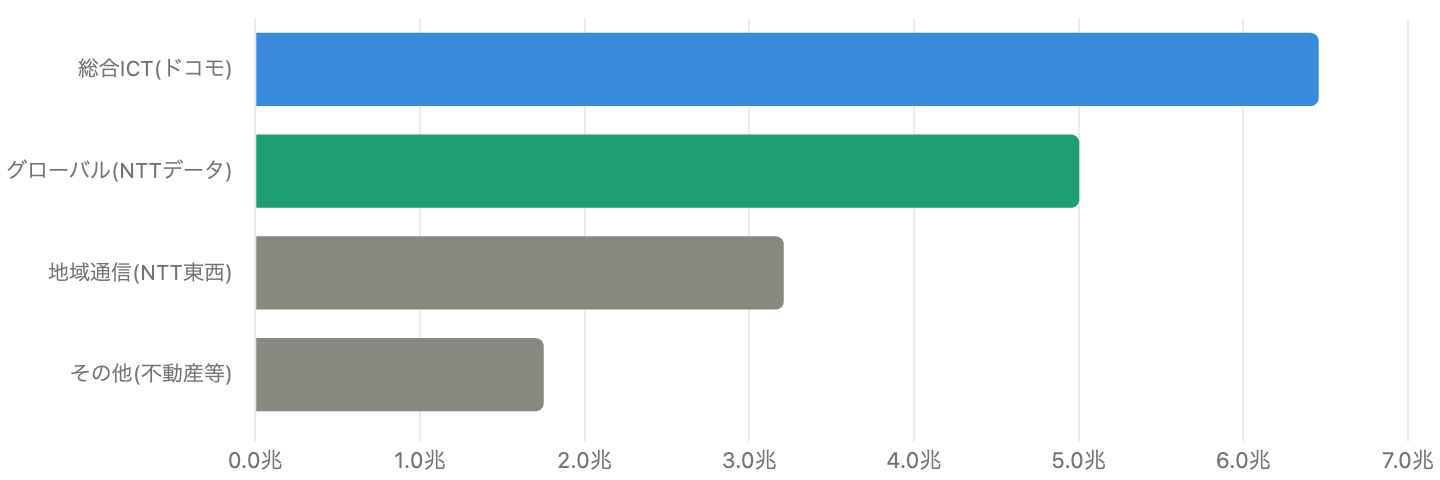

3. セグメント別売上:最大はドコモ、次いでグローバル(NTTデータ)

かっこ内はセグメント利益(営業段階)。出典:会社公式IR。

事業別では、総合ICT=ドコモ(¥6.46兆)が最大で、グローバル・ソリューション=NTTデータ+海外(¥5.00兆)、地域通信=NTT東西(¥3.21兆)、その他(不動産・エネルギー、¥1.75兆)と続きます(合計が連結売上を上回るのは、事業間取引を相殺する前のため)。

利益で見ると、ドコモ(セグメント利益¥9,421億)が依然として最大の柱。一方で成長率はグローバルが最も高い(売上+7.9%)。携帯(ドコモ)は成熟、伸びしろはIT・データセンター――という二層構造が、次の図でさらにはっきりします。

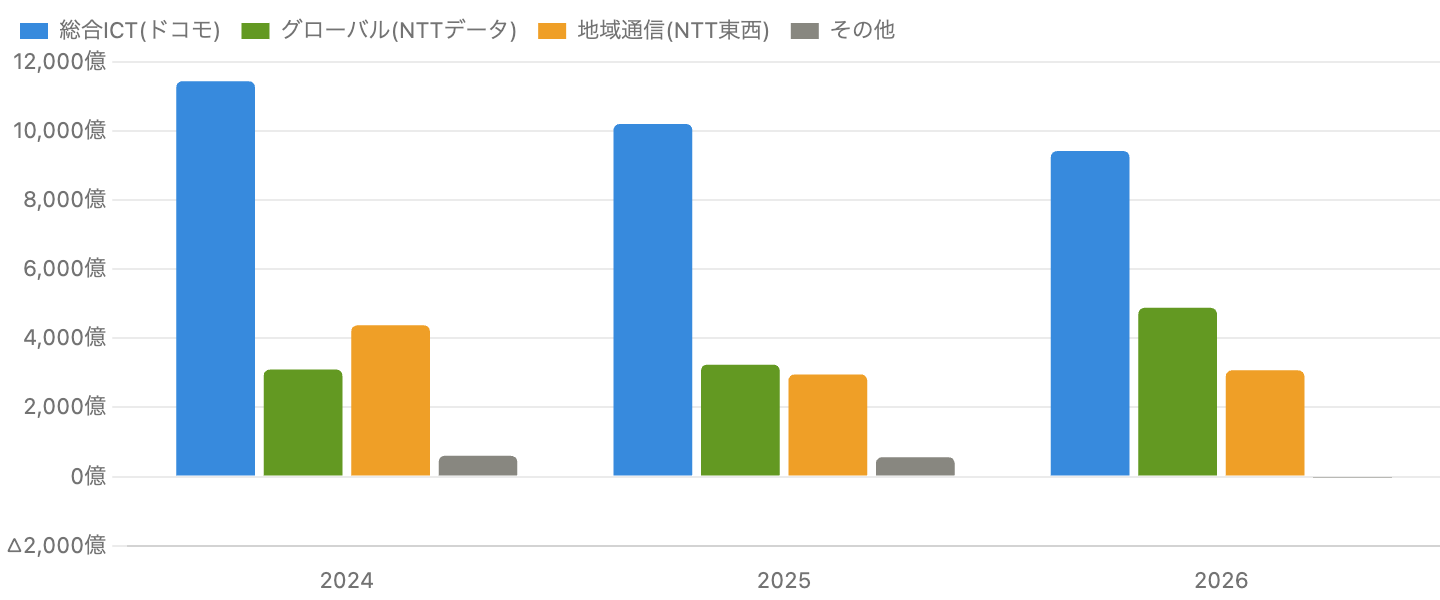

4. 事業別の利益:ドコモは減益、グローバル(データセンター)が伸びる

セグメント利益(営業段階)。出典:会社公式IR。

この図がNTTの「いま」を物語ります。稼ぎ頭の総合ICT=ドコモ(青)は¥1兆1,444億→¥9,421億へ2年で約2割の減益。携帯の値下げ競争、ポイント・金融への先行投資、コスト増が効いています。地域通信=NTT東西(橙)も、固定電話の縮小で¥4,377億→¥3,074億へ低迷。屋台骨の2事業が伸び悩んでいるのです。

それを補うのがグローバル=NTTデータ+海外(緑)で、¥3,096億→¥4,882億へ拡大(ただしFY2026には保有データセンターのREIT化に伴う一時益 約¥1,294億を含むため、実力ベースの伸びは+1割程度)。AI・クラウド・データセンター需要が追い風です。「成熟したインフラ(ドコモ・東西)から、成長するIT・データセンター(NTTデータ)へ」――NTTの利益構造はいま、ゆるやかに移り変わっています。なお「その他」は不動産・エネルギーで、FY2026はわずかな赤字に転じました。

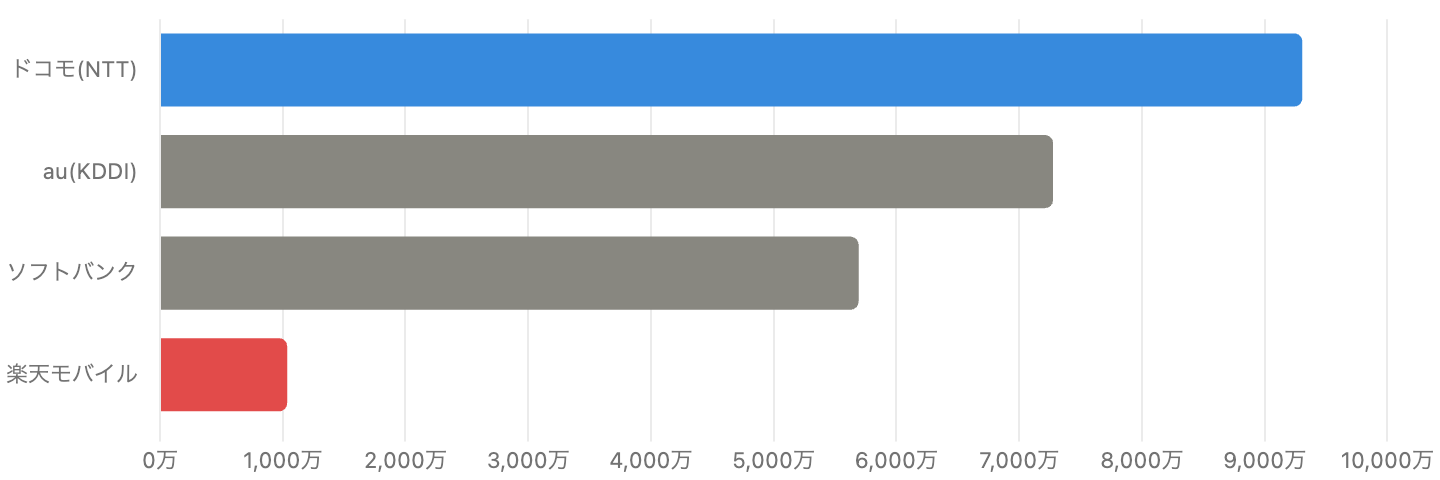

5. 携帯シェア:ドコモが首位(前回の楽天モバイルとの対比)

電気通信事業者協会(TCA)等の契約数より。出典:各種公開データ。

NTTの最大の強みが、この携帯シェアです。ドコモは約9,307万契約(シェア約39.9%)で堂々の首位。au(KDDI)約7,276万(31.2%)、ソフトバンク約5,692万(24.4%)と続き、前回取り上げた楽天モバイルは約1,036万(4.4%)です。

つまり同じ「携帯」でも、立場は正反対。楽天モバイルは巨額の赤字を出しながらシェア4%に挑む“挑戦者”、ドコモは40%を握り安定的に稼ぐ“盟主”です。前回の楽天の記事で「赤字でPERが使えない」と書いたのとは対照的に、NTTは潤沢な利益から高配当を出せる――この差が、投資としての性格(成長期待 vs 安定・配当)を大きく分けます。ただしドコモも安泰ではなく、価格競争で1契約あたりの利益(ARPU)と収益性は伸び悩み、それが図4の減益につながっています。

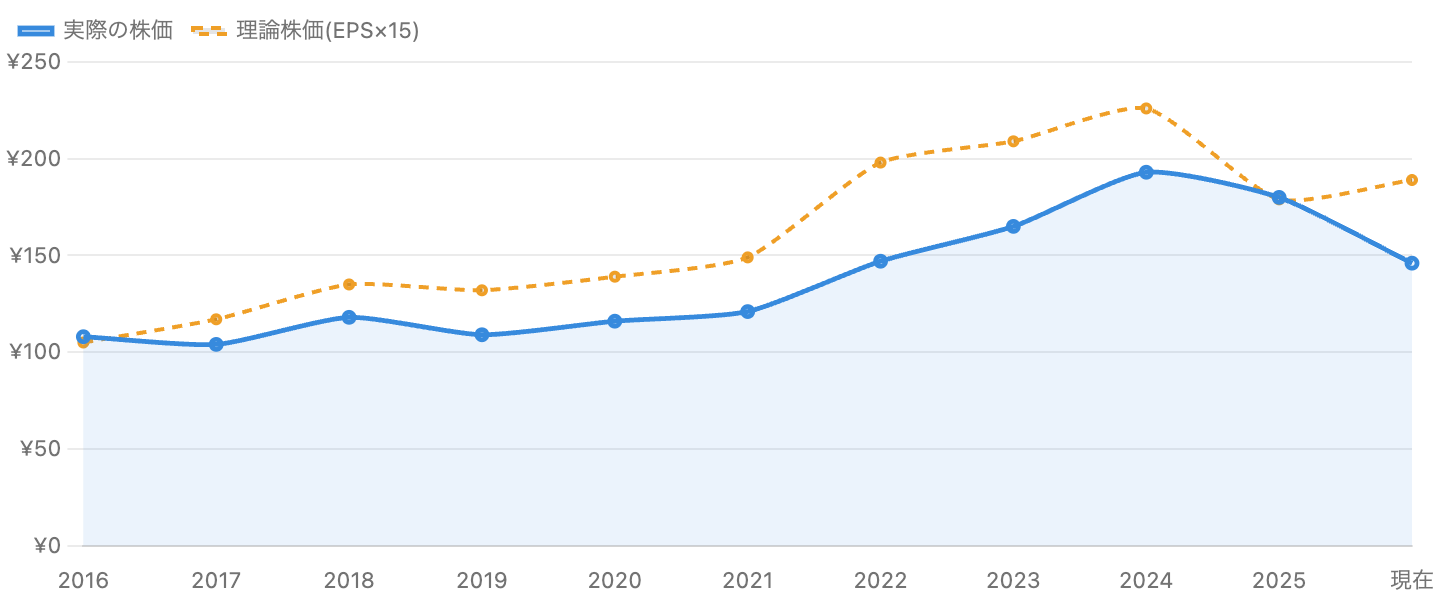

6. 株価と理論株価:おおむね妥当、足元はやや割安

単位 円。1:25分割調整後。最後は2026年6月下旬の現在値。理論株価はEPS×15。出典:株価=市場データ、EPS=会社IR。

NTTは利益が安定しているので、「理論株価=EPS×15倍」がよく機能します(赤字でこの線が引けなかった前回の楽天とは対照的)。図6を見ると、株価(青)はおおむね理論株価(橙)の近くで推移してきました。FY2022〜2024は利益が伸びた局面で、株価は理論株価を下回って推移(市場は増益を完全には評価せず、PERが低下=ディレーティング)。

足元の株価¥146は、FY2026のEPS¥12.61に基づく理論株価(¥189)を約2割下回り、実績PERは約11.6倍。同業のKDDI(約14倍)・ソフトバンク(約18倍)より低く、「やや割安なディフェンシブ株」の領域です(次の図7)。ただし割安に見えるのは、FY2027が減益予想で“成長の踊り場”にある裏返しでもあります。安定株は、単年の株価よりもPER(妥当な利益の倍率)と配当利回りで「割高・割安」を測るのが基本です。

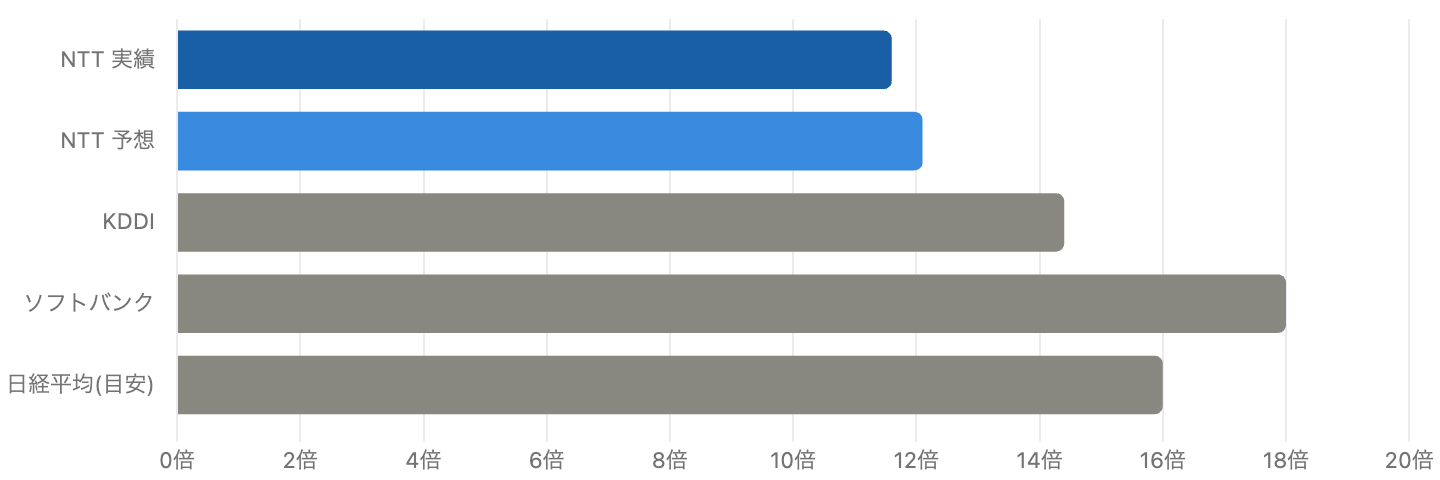

7. バリュエーション:通信大手で最も低いPER

NTTは実績・予想PER。KDDI・ソフトバンク・日経平均は概算の参考値(2026年6月時点)。

NTTの実績PERは約11.6倍、予想PERは約12.1倍。通信大手で並べると、KDDI(約14倍)、ソフトバンク(約18倍)より低く、最も“割安”に見える水準です。日経平均(約16倍)と比べても低めです。高い安定性・高配当を考えれば、相対的な割安感はNTTの魅力といえます。

ただし注意点が2つ。第一に、予想PER(12.1倍)が実績PER(11.6倍)より高いのは、FY2027の純利益が減益予想(−5.5%)だから(分母のEPSが下がるとPERは上がって見える)。第二に、低PERは「割安」と同時に「成長期待が低い」サインでもあります。NTTは成長株ではなくディフェンシブ株。株価の値上がりより、配当(インカム)でじっくり報われるタイプ、という前提で見るのが妥当です。

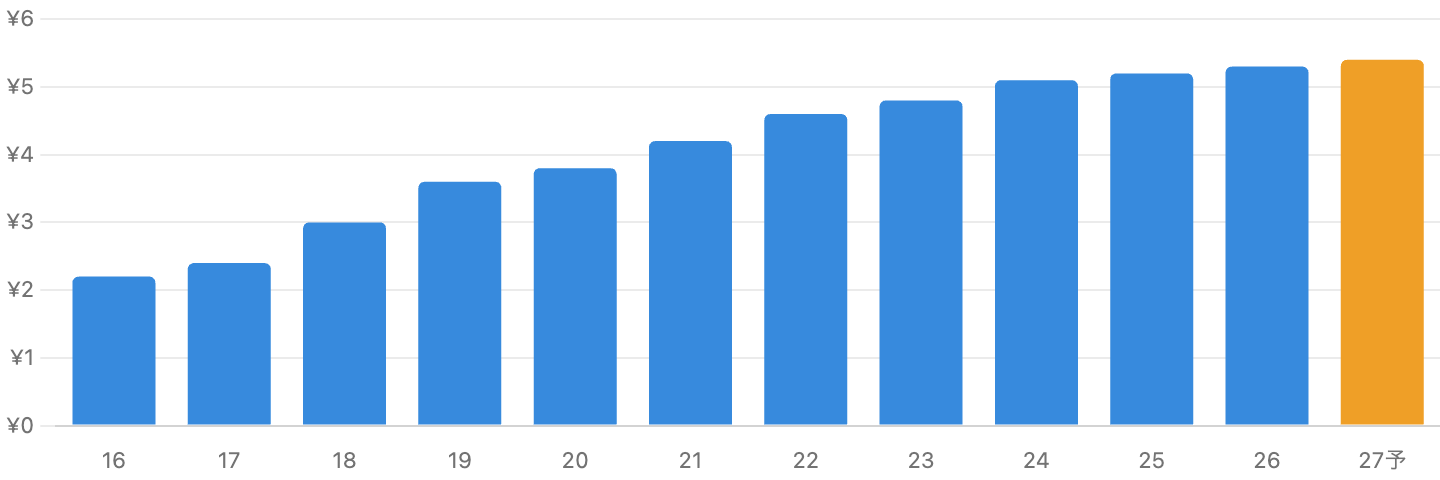

8. 配当:15期連続増配、利回り約3.7%の高配当

単位 円。1:25分割調整後。橙はFY2027会社予想。出典:会社公式IR。

NTT最大の魅力が、この配当です。1株配当は10年で¥2.20→¥5.40(予想)へと約2.5倍。リーマン後から数えてFY2026で15期連続増配(FY2027予想で16期連続)、減配のない安定した増配が続いています。配当性向は約42%と無理のない水準で、利益が多少ぶれても配当を維持・増額できる余力があります。

これに大規模な自社株買い(累計約¥5.9兆、FY2026も¥2,000億枠)が加わります。自社株買いは発行株数を減らし、1株あたりの価値(EPS・配当)を押し上げる株主還元です。配当+自社株買いの「総還元」で株主に報いるのがNTTの一貫した方針。利回り約3.7%(予想)と、1:25分割で1単元(100株)が約1.5万円から買える手軽さが、新NISAでの人気を支えています。値上がり益より配当(インカムゲイン)を重視する投資家に向く銘柄です。

9. 財務とM&A:完全子会社化を「借金」で実行し、負債が急増

橙はドコモ完全子会社化(FY2021)とNTTデータ完全子会社化(FY2026)で負債が跳ねた年。出典:会社公式IR。

NTTは近年、グループの主要子会社を相次いで完全子会社化(100%化)してきました。2020年にNTTドコモを約¥4.3兆、2025年にNTTデータを約¥2.37兆のTOB(株式公開買付け)で買い取り、いずれも上場廃止にしています。狙いは、グループ全体での意思決定の速さと、利益の取り込みです。

ただしこれらは主に借入で実行されたため、有利子負債は図9のとおりFY2021(ドコモ)とFY2026(NTTデータ)で大きく跳ね上がり、¥4兆台→¥15.7兆へ急増。自己資本比率もFY2025の34%からFY2026は21%へ低下しました。「成長投資・子会社化を借金で行い、レバレッジ(負債)が高まっている」のは、安定株とはいえ留意点です。なお負債の一部は連結した銀行(住信SBIネット銀行)の借入を含むため、見かけの増加には注意が必要ですが、いずれにせよ財務の自由度は以前より下がっています。だからこそ、潤沢な営業CFで着実に返済できるかが、高配当の持続性を支える鍵になります。

10. NTTをめぐる関係図

「事実(開示・実績)」と「報道・計画・推計」を区別して整理。

リスクと注意点

- 成長の鈍さ(最大の特性):増収は年+2%台と緩やか。FY2027は会社予想で純利益が減益(−5.5%)。値上がり益を狙う成長株ではなく、配当(インカム)で報われるディフェンシブ株、という前提が必須。

- 稼ぎ頭ドコモの収益性低下:携帯の値下げ競争・ポイント/金融への先行投資で、最大の利益源(総合ICT)が減益傾向。ここが回復しないと全体の利益も伸びにくい。

- レバレッジ(負債)の上昇:ドコモ・NTTデータの完全子会社化を借金で実行し、有利子負債¥15.7兆・自己資本比率21%へ。金利上昇局面では利払い負担が重しに(FY2026の金融費用は約¥2,400億)。

- NTT法・政府保有という規制リスク:政府が約35.8%(法定下限1/3)を保有し、料金・経営に公共性の制約。完全民営化の議論は進展と後退を繰り返しており、制度変更は不確実。

- 固定電話(メタル回線)の縮小:地域通信のレガシー事業は構造的に減収。光・モバイルへの置き換えは進むが、利益の下押し要因が続く。

- 「成長の柱」への期待先行:データセンター・IOWN/AIOWNは有望だが、EBITDA¥4兆目標は2030年度へ後ろ倒し。期待が先行しすぎると失望のリスク。一時益(DCのREIT化等)で利益がぶれる点にも注意。

今後の展望

強気に見れば、NTTは「崩れにくい収益基盤+株主還元+次の成長テーマ」を併せ持ちます。携帯・光という巨大インフラから生まれる安定キャッシュ、15期連続増配と大規模自社株買い、そしてAI時代のデータセンター・IOWNという成長の芽。1:25分割で個人にも買いやすく、利回り約3.7%・PER約11.6倍は、同業比でも割安感があります。「値上がりは緩やかでも、配当で着実に積み上げる」長期保有の受け皿として、ディフェンシブ・高配当株の代表格です。

一方、慎重に見れば、成長は明らかに緩やかで、FY2027は減益予想。稼ぎ頭ドコモの収益性低下、買収で膨らんだ負債、NTT法という規制、固定電話の縮小と、構造的な重しも抱えます。大きな値上がり益を期待する銘柄ではなく、配当(インカム)を軸に、PERと利回りで“割高・割安”を見極めて持つ――それがNTTという銘柄との付き合い方です。

まとめ

NTT・日本電信電話は、携帯(ドコモ)・光(NTT東西)・IT/データセンター(NTTデータ)という通信インフラを束ねる日本最大級の企業です。FY2026は売上¥14.41兆・営業利益率11.8%・純利益¥1.04兆と、緩やかな増収と安定した二桁マージンを維持。前回の楽天(赤字でPERが使えない“挑戦者”)とは対照的に、NTTは黒字・高配当(利回り約3.7%・15期連続増配)・低PER(約11.6倍)のディフェンシブな“盟主”です。

ただし成長は緩やかで、稼ぎ頭ドコモは減益、買収で負債は膨張、NTT法の規制も残ります。だからこそ、NTTは「値上がり益」ではなく「配当(インカム)」を軸に、PERと配当利回りで割安・割高を測るのが基本。前回までの記事と同じく「いい会社か」と「いくらで買うか」は別問題であり、NTTのような安定株では特に「成長株とは評価軸が違う(株価より配当・倍率で見る)」という視点が欠かせません。話題や株価の絶対値ではなく、利益と還元の中身を見極めることが大切です。

データソース & 検証

- 財務:NTT(日本電信電話)公式IR(2025年度=FY2026 決算短信〔IFRS〕2026年5月8日発表、決算説明会資料、有価証券報告書、ハイライトExcel)。会計年度は3月末締め(FY2026=2026年3月期)。FY2019以降IFRS(それ以前は米国会計基準)。純利益は親会社の所有者に帰属する当期利益。FY2026営業利益¥1兆7,062億・純利益¥1兆370億・EPS¥12.61。クロスチェックにIRBANK・stockanalysis.comを使用。

- 株価・バリュエーション:2026年6月29日終値¥146(時価総額 約¥13.22兆=株価×発行済株式数 約905.5億株)。実績PER約11.6倍(FY2026 EPS¥12.61)/予想PER約12.1倍(FY2027会社予想EPS¥12.10)/PBR約1.22倍(BPS¥119.47)/PSR約0.92倍/配当 FY2026¥5.30・FY2027予想¥5.40・利回り約3.7%/配当性向42.0%/52週レンジ¥143〜¥161。理論株価はEPS×15で算出。EPS・配当・株価はすべて1:25分割(2023年7月1日)調整後。同業PER(KDDI約14.4倍・ソフトバンク約18.0倍・日経平均約16倍)は参考値。

- 事業・財務体質・競合・規制:FY2026セグメント(総合ICT=ドコモ¥6.46兆・利益¥9,421億/グローバル=NTTデータ¥5.00兆・¥4,882億〔DCのREIT化一時益 約¥1,294億を含む〕/地域通信=NTT東西¥3.21兆・¥3,074億/その他¥1.75兆・△¥16億)は会社開示。携帯シェア(ドコモ39.9%・au31.2%・ソフトバンク24.4%・楽天4.4%、2026年3月末TCA等)。有利子負債¥15.7兆・自己資本比率21%、ドコモ完全子会社化(2020年・約¥4.3兆)/NTTデータ完全子会社化(2025年・約¥2.37兆、上場廃止)、住信SBIネット銀行の連結(2025年10月)、政府(財務大臣)保有約35.8%・NTT法、IOWN/AIOWN(EBITDA¥4兆目標を2030年度へ)、自社株買い累計約¥5.9兆は公式開示・各種報道に基づき「事実」と「報道・推計・計画」を区別。

本記事は公開情報(主に会社公式IR)を多エージェントで複数系統に二重検証していますが、数値には集計方法・期ずれによる軽微な差異が含まれる場合があります。会計年度は3月末締め、FY2019以降IFRS(連結)で、それ以前の米国会計基準とは基準の段差があります。EPS・配当・株価はすべて1:25株式分割(2023年7月1日)調整後で統一しています。株価・PER・PSR・PBR・時価総額は参照日(2026年6月29日終値¥146)時点の概算であり、9432株は変動します。FY2026はNTTデータ完全子会社化・住信SBIネット銀行連結により、キャッシュフロー・有利子負債・自己資本比率が一時的に大きく動いている点に留意してください。同業PERは参考値で出典・時点により幅があります。「事実(確定財務・開示)」と「報道・計画(将来予想・IOWN/AIOWN目標・市場シェア推計・NTT法/政府保有の動向)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。