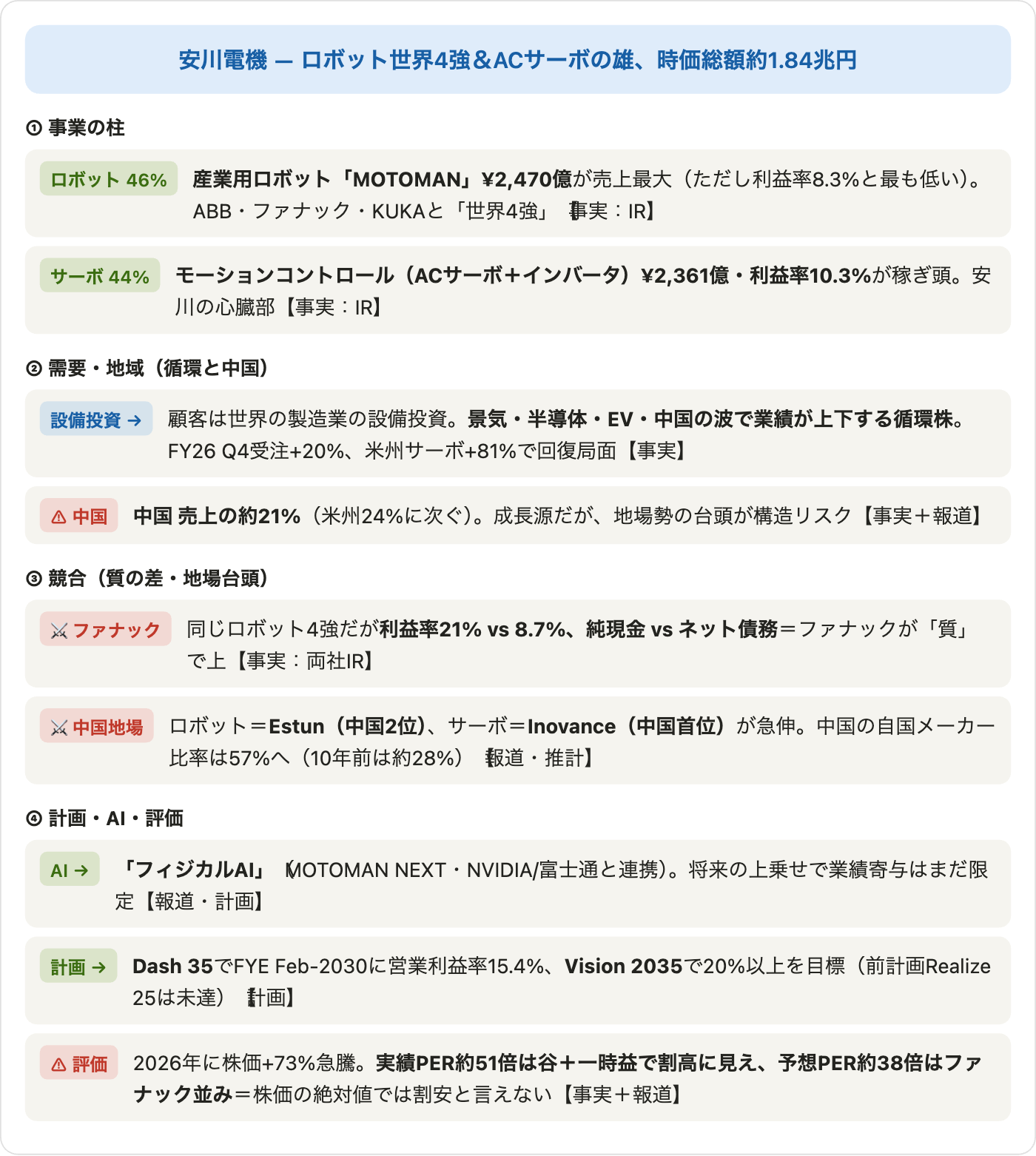

産業用ロボット「MOTOMAN(モートマン)」と、ロボットや工作機械を動かす心臓部「ACサーボモーター」で世界トップ級――それが安川電機(東証プライム: 6506)です。前回取り上げたファナックと並ぶロボット「世界4強」の一角で、ACサーボ・インバータ(モーションコントロール)でも世界を代表するメーカーです。本記事では、会社公式IRの実データをもとに、安川電機の財務・収益性・キャッシュフロー・事業構成・地域別・株価・バリュエーション・配当を「データ→意味→結論」の順で解説します。ポイントは2つ。①安川もファナック同様の「自動化の追い風 × 設備投資循環・中国依存」の循環株であること。②同じロボット4強でも、安川はファナックより利益率が大幅に低く(営業利益率8.7% vs 約21%)、財務もネット債務(ファナックは純現金)という「質」の差があること。前回のファナックと並べて比較しながら読み解きます。

📌 4つの読み方の注意:①安川の会計年度は2月末締め(かつてのファナック・多くの日本企業の3月末とは異なる。本記事は「FYE Feb-2026」のように締め月で表記)。最新の確定通期はFYE Feb-2026(2025年3月〜2026年2月)。②会計基準はFYE Feb-2020からIFRS(それ以前は日本基準。2019/2020期に基準の段差あり)。③FYE Feb-2018は約11.3か月の変則決算(決算期変更のため。前年比が見かけ上大きく出るので「*」を付け、比較から除外)。④掲載するEPS・配当は同一の株数基準で、分割調整は不要です。

※株価・PER・時価総額は2026年6月下旬(株価¥6,902前後)の参照値です。52週レンジは¥3,987〜¥7,915で、2026年3月の安値から約+73%の急回復局面(=景気敏感な高ベータ株)。PBR約3.7倍、配当利回り約1.0%(FY2026配当¥68→FY2027予想¥72)。実質ネット債務 約¥636億・自己資本比率59.5%で、純現金・89%のファナックとは対照的です。実績PER(約51倍)は、循環の谷の利益+前期の一時益の反動でEPSが落ち込み、割高に見えている点に注意(後述。予想PERは約38倍)。FY2026はFYE Feb-2026(2026年2月期、IFRS)の確定値。

ビジネスモデル概観:ロボットと「サーボ」の二本柱+AI

安川電機は、世界の工場の自動化を支えるメーカーで、事業は大きく次の柱からなります(4つの報告セグメント)。近年はファナック同様、ロボットのAI化(フィジカルAI)が新テーマです。

- ロボット(売上の約46%):産業用ロボット「MOTOMAN」。売上では最大のセグメント。ABB・ファナック・KUKAと並ぶ「世界4強」。ただし大型案件中心で利益率は低め(8.3%)。

- モーションコントロール(約44%):ACサーボモーター(世界トップ級)とインバータ(AC駆動装置)。ロボットや工作機械、半導体・EV製造装置を「正確に動かす」基幹部品。安川の収益・利益率の中核(10.3%)。

- システムエンジニアリング・その他(合計約11%):鉄鋼プラント等の大型ドライブや物流。システムエンジニアリングは利益率が最も高い(12.9%)。

つまり安川は、「自動化・人手不足という長期の追い風を受ける、ロボット&サーボの世界的メーカー」。ファナックと事業領域が重なる強力なライバルですが、後述のとおり利益率・財務の「体力」ではファナックに見劣りします。そして顧客は世界の設備投資なので、景気・中国市況で業績が大きく振れる循環株でもあります。

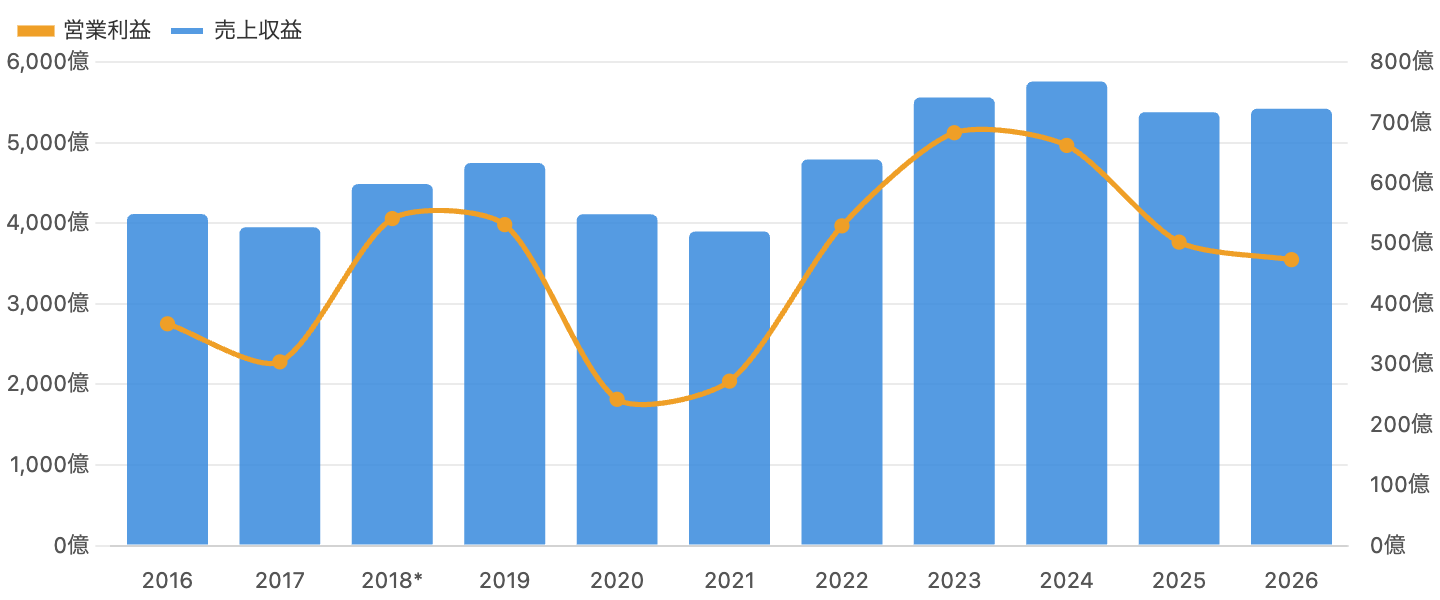

1. 売上高・営業利益:景気の波で大きく上下

単位 億円。FYE Feb-2020以降IFRS(以前は日本基準)、FYE Feb-2018(*)は約11.3か月の変則決算。出典:会社公式IR。

全体像です。売上(青)は右肩上がりの一本調子ではなく、波打ちながらFYE Feb-2024に過去最高の¥5,757億をつけ、足元は¥5,421億。FYE Feb-2020/2021(米中摩擦・コロナ)の谷、半導体・EV・中国主導の上昇でFYE Feb-2024のピーク、その後FYE Feb-2025(−6.6%)の調整、FYE Feb-2026は横ばい(+0.8%)――というはっきりした循環が見て取れます。

営業利益(橙)はそれ以上に振れます(固定費が重いため=オペレーティング・レバレッジ)。「好況期に稼ぎ、不況期は薄くなる」のが循環株の宿命です。だからこそ、ある一年の数字で判断せず、循環のどこにいるかを意識することが大切です。なお安川は売上¥5,421億=約0.54兆円で、ファナック(約0.86兆円)の6割強の規模です。

データ表:損益サマリー(FYE Mar-2016〜FYE Feb-2026)

| 決算期 | 売上収益 | 前年比 | 営業利益率 | 純利益 | EPS(円) |

|---|---|---|---|---|---|

| 2016/3 | ¥4,113億 | — | 8.9% | ¥224億 | 84.71 |

| 2017/3 | ¥3,949億 | −4.0% | 7.7% | ¥204億 | 76.60 |

| 2018/2* | ¥4,485億 | +13.6%* | 12.1% | ¥397億 | 149.35 |

| 2019/2 | ¥4,746億 | +5.8% | 11.2% | ¥425億 | 161.00 |

| 2020/2 | ¥4,110億 | −13.4% | 5.9% | ¥156億 | 59.42 |

| 2021/2 | ¥3,897億 | −5.2% | 7.0% | ¥189億 | 72.41 |

| 2022/2 | ¥4,791億 | +22.9% | 11.0% | ¥384億 | 146.72 |

| 2023/2 | ¥5,560億 | +16.0% | 12.3% | ¥518億 | 198.07 |

| 2024/2 | ¥5,757億 | +3.5% | 11.5% | ¥507億 | 193.87 |

| 2025/2 | ¥5,377億 | −6.6% | 9.3% | ¥570億※ | 218.62 |

| 2026/2 | ¥5,421億 | +0.8% | 8.7% | ¥352億 | 135.88 |

純利益は親会社所有者帰属。FYE Feb-2020以降IFRS。「*」は約11.3か月の変則決算(前年比は参考値)。「※」FYE Feb-2025の純利益¥570億は持分会社(煙台東星磁性材料)株式売却の一時益 約¥268億を含み、これがFYE Feb-2026の純利益−38%(営業利益は−5.7%)という見かけの落差の主因。FYE Feb-2027会社予想:売上¥5,800億(+7.0%)・営業利益¥600億(+26.8%)・純利益¥470億・EPS¥181.21。出典:会社公式IR。

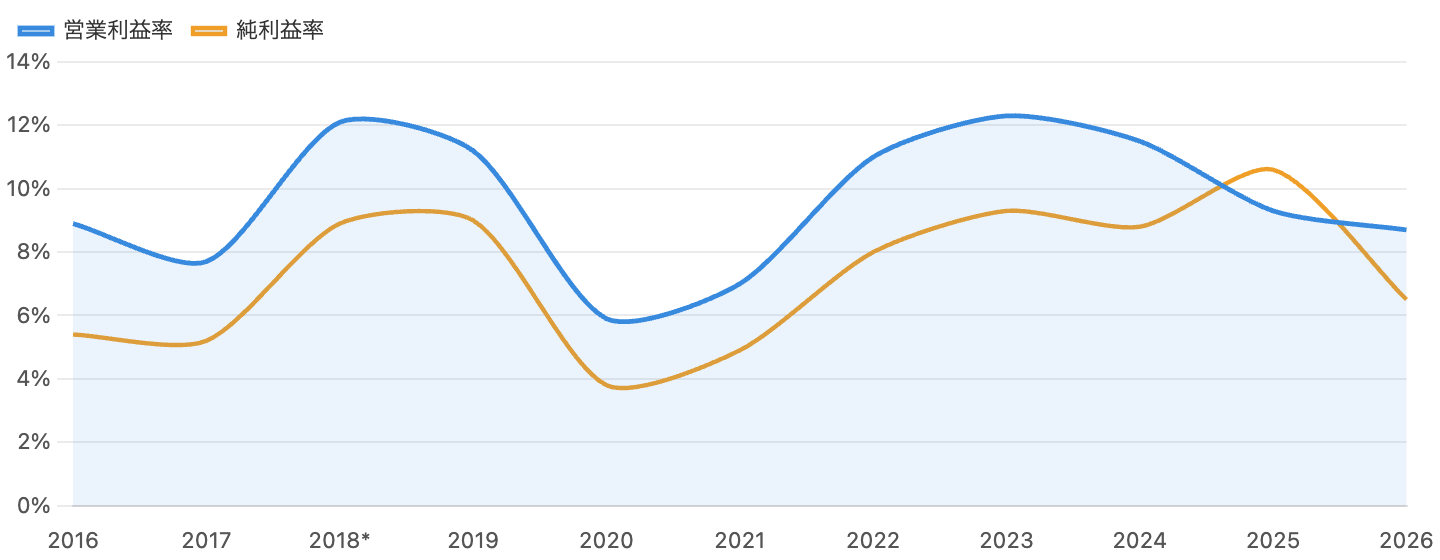

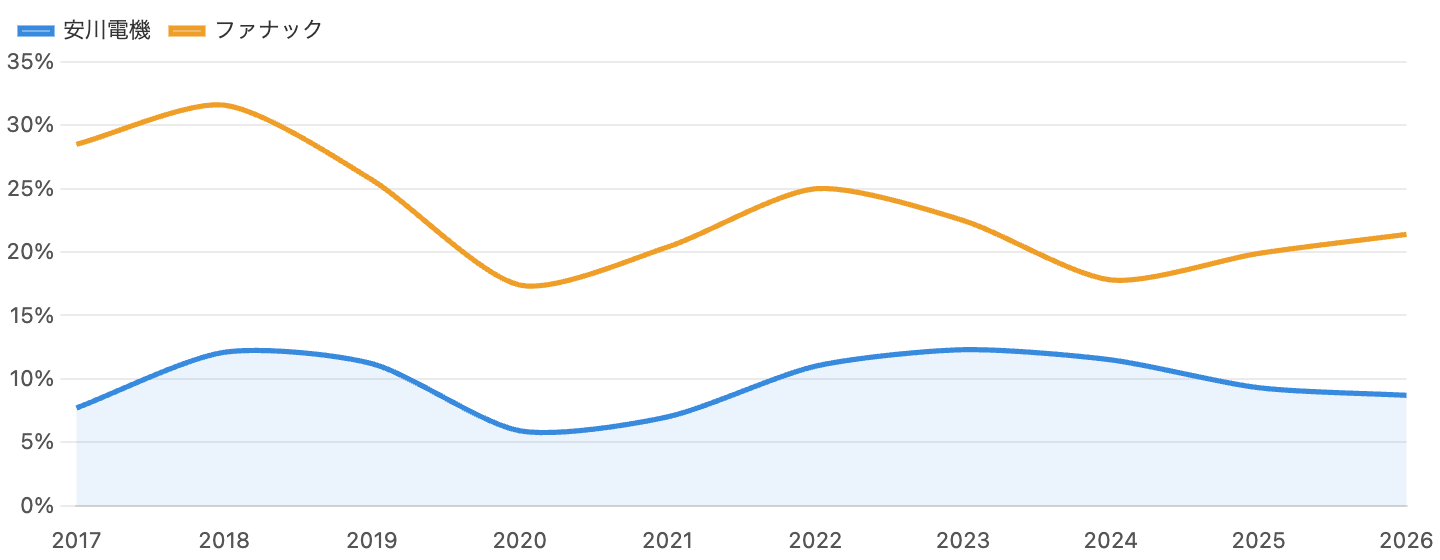

2. 収益性:営業利益率6〜12%――ファナックの半分以下

単位 %。出典:会社公式IR。

安川の収益性も循環します。営業利益率(青)は、好況期の12%台(FYE Feb-2023の12.3%が直近ピーク)から、不況期の6%前後(FYE Feb-2020の5.9%)まで上下し、足元は8.7%。これは事業の質が低いという意味ではなく、ロボット・サーボという装置産業のリズムです。ただし同じロボット4強のファナック(営業利益率は谷でも17%台、足元21%)と比べると、安川の収益性は明確に一段下です(後述の図9で直接比較)。

純利益率(橙)のFYE Feb-2025の10.6%への跳ね上がりは、前述の持分会社株式売却の一時益(約¥268億)によるもので、本業の実力ではありません。その反動でFYE Feb-2026の純利益は−38%と大きく落ちて見えますが、本業(営業利益)の減少は−5.7%にとどまります。一時益に惑わされず、営業利益で実勢を見るのが鉄則です。

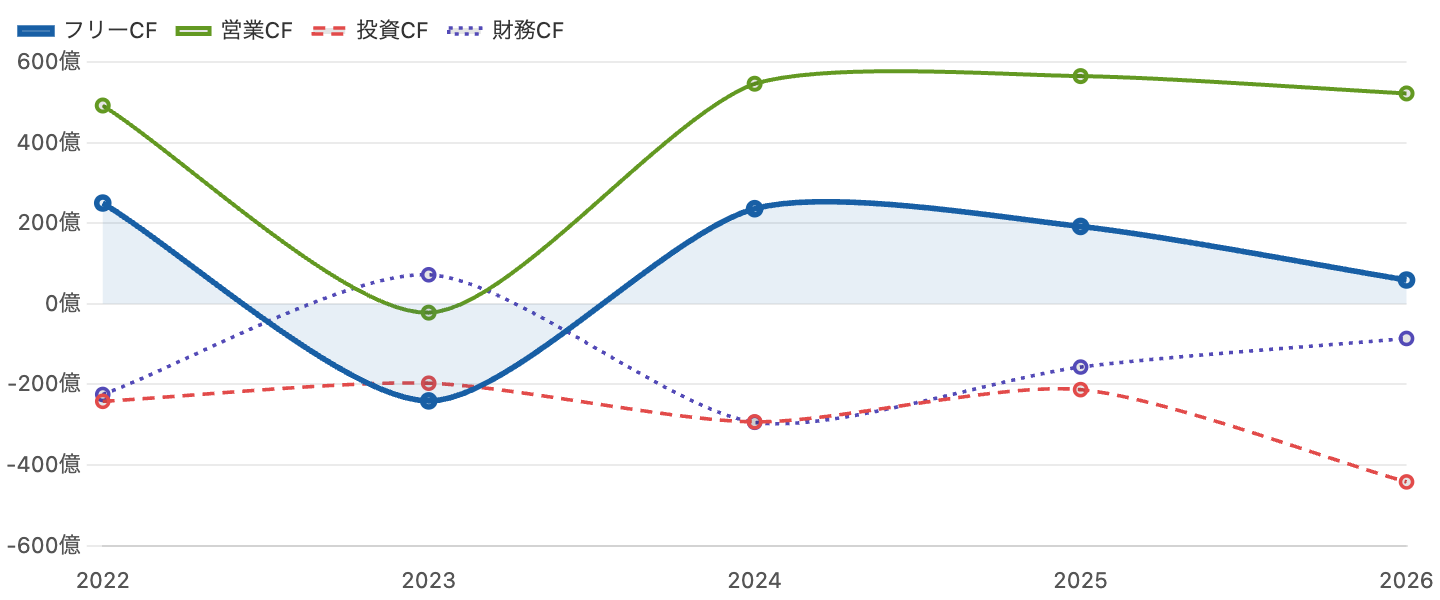

3. キャッシュフロー:投資先行でフリーCFは細め、しかもネット債務

単位 億円。フリーCF=営業CF−設備投資。出典:会社公式IR/stockanalysis.com。

ここがファナックとの最大の違いです。安川の営業CF(緑)は概ね¥500億規模ですが、FYE Feb-2023は一時マイナス(上昇局面での在庫・運転資金の積み上がり)。そして近年は設備投資(新工場・MOTOMAN NEXT等)が急増し、フリーCF(青の太線)はFYE Feb-2026に約¥59億まで細りました。成長のための投資が現金を食っている局面です。

財務面も対照的です。安川は有利子負債(リース込み)が約¥1,249億、現金¥612億で、差し引き 約¥636億のネット債務、自己資本比率は59.5%。実質無借金・自己資本比率89%・現金性資産約¥9,800億のファナックとは「体力」が大きく異なります。安川が悪いわけではなく一般的な水準ですが、不況耐性・投資余力・株主還元余地でファナックに劣る、という点は押さえておきましょう。

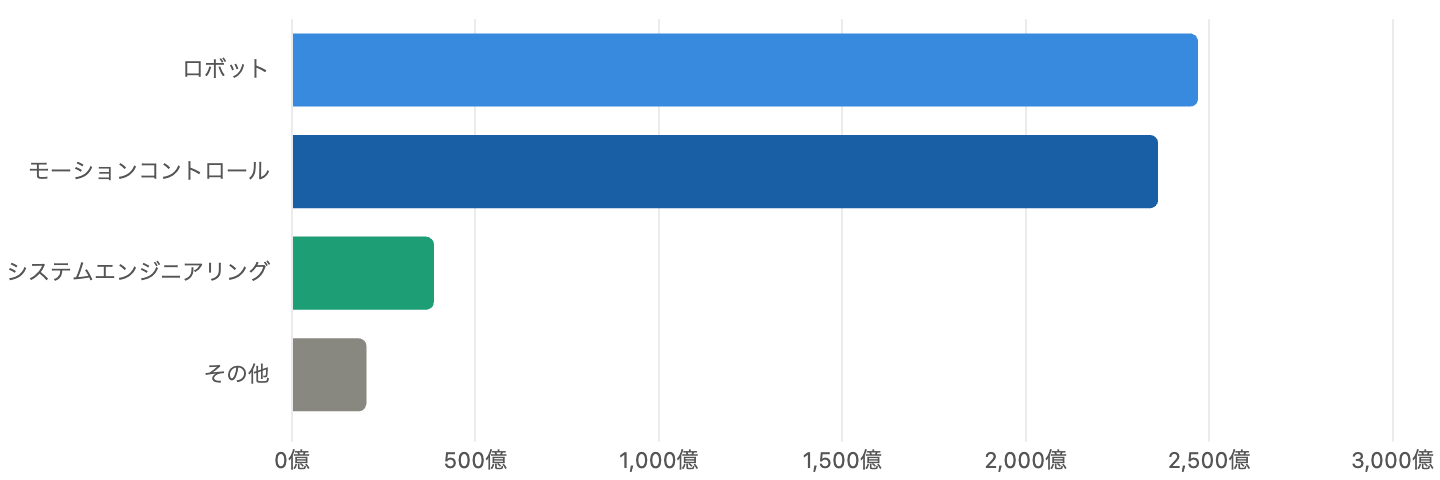

4. セグメント別売上:最大はロボット、稼ぎ頭はサーボ

かっこ内は各セグメントの営業利益率。出典:会社公式IR。

製品別では、ロボット(¥2,470億、約46%)が売上最大ですが、利益率は8.3%と最も低い(大型・量産案件中心のため)。一方、モーションコントロール(ACサーボ+インバータ、¥2,361億、約44%)は利益率10.3%で安川の稼ぎ頭。システムエンジニアリング(¥387億)は利益率12.9%と高採算です。

とくにACサーボモーターは安川の看板で、世界を代表する地位にあります。ただし、かつての「世界シェア断トツ1位」という見方は今や慎重に。中国では地場のInovance(汇川)がサーボ首位に立つなど、現地勢の台頭で競争環境は変わりつつあります(後述)。

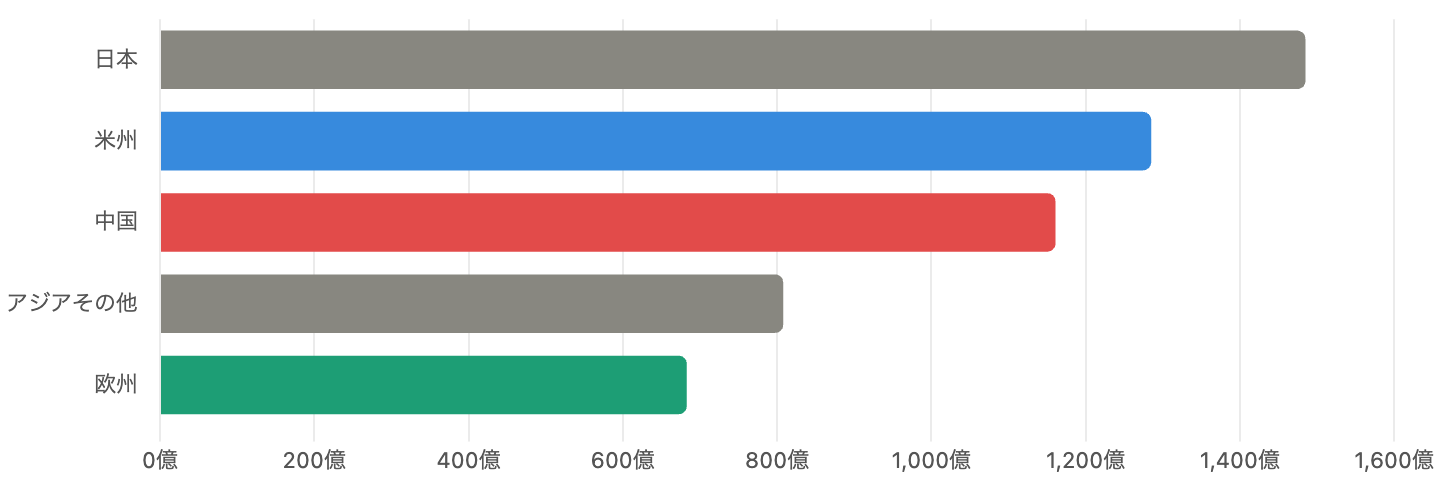

5. 地域別売上:米州が最大、中国が僅差で続く

所在地別。海外比率は約73%。出典:会社公式IR。

地域別では、米州(約24%)が最大で、中国(約21%、¥1,161億)が僅差で続き、日本(約27%※所在地別では国内が最大グループ)、アジアその他(15%)、欧州(13%)。海外売上が約73%を占めます。2022年度以降、成長の主役が中国から米州へ移ったのが特徴です。

とはいえ中国は依然として最大級の海外市場かつ最も変動の大きい需要源。足元では受注が急回復(FYE Feb-2026のQ4受注は前年比+20%、米州のサーボ受注は+81%)し、AI・半導体関連の引き合いが牽引しています。一方で、中国地場メーカー(ロボットのEstun、サーボのInovance等)の台頭は、成長の取り込みと同時にシェア・価格の構造的なリスクでもあります。

6. 株価と理論株価:循環で揺れつつ、足元は大きなプレミアム

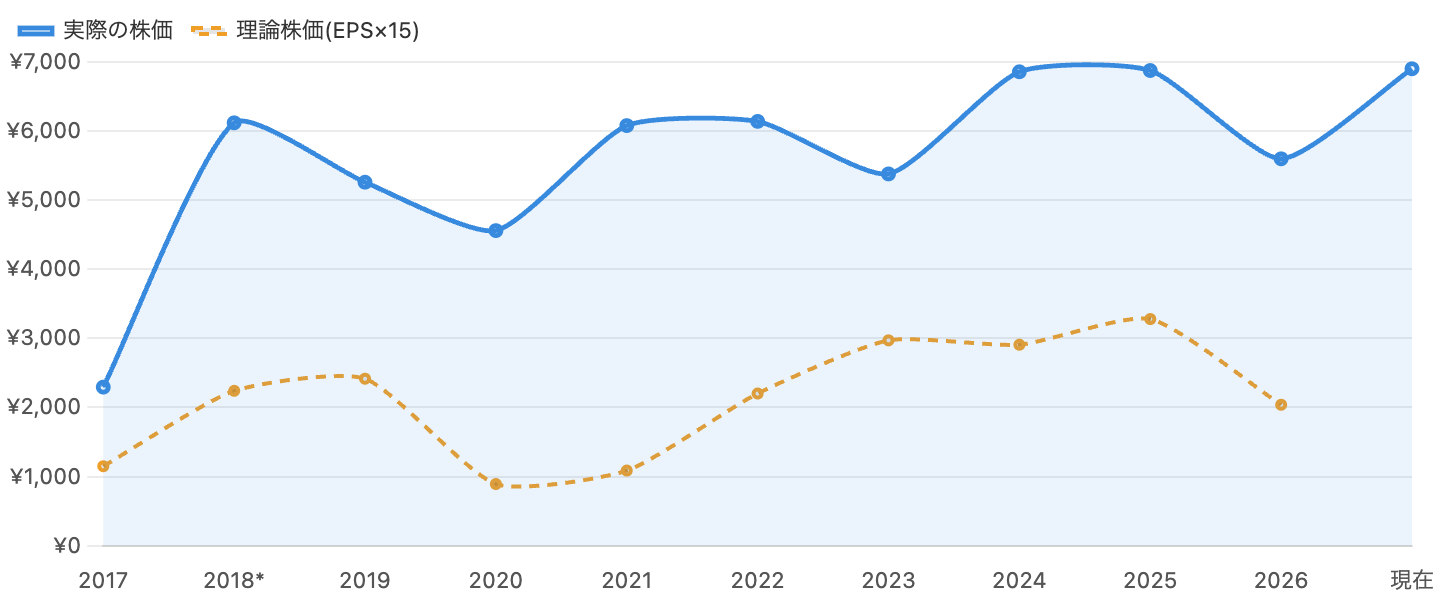

単位 円。最後は2026年6月下旬の現在値。理論株価はEPS×15。出典:株価=市場データ、EPS=会社IR。

株価(青)は、業績の循環に沿って¥4,500〜¥6,900を行き来してきました。2026年は3月の安値¥3,987から+73%急騰し足元¥6,902(52週高値¥7,915)。ファナック同様、「フィジカルAI」やAI・半導体の受注回復期待が押し上げました。

注目は、実際の株価(青)が理論株価=EPS×15倍(橙)を大きく上回っていること。EPSは循環で¥59〜¥219と激しく振れるため、単年のEPS×15はあてになりません。谷でも山でもない「平均的なEPS(10年平均 約¥141〜148)」で考えても、理論株価の目安は約¥2,100〜2,200。足元¥6,902はその約3倍で、市場は将来の成長(自動化・AI・利益率改善)への期待を厚めに織り込んでいます。循環株は単年のEPSやPERに飛びつかず、平均的な収益力で評価するのが鉄則です。

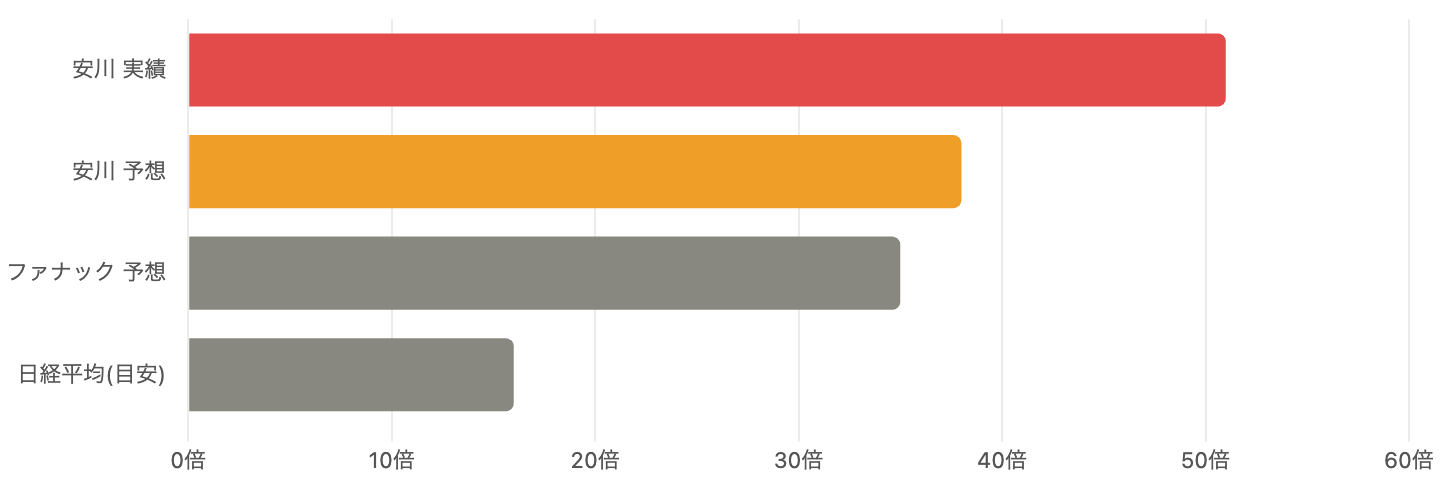

7. バリュエーション:実績PER約51倍の「見かけ」、予想は約38倍

安川は実績・予想PER。ファナック予想・日経平均は概算の参考値。

安川の実績PERは約51倍ですが、これは「見かけ」が大きく膨らんだ数字です。FYE Feb-2026のEPS(¥135.88)が、①循環の谷で落ち込み、②前期の一時益の反動でさらに低く出ているため、分母が小さく=PERが高く見えています。来期会社予想(EPS¥181.21)でみた予想PERは約38倍。これがより実勢に近い水準です。

ここで重要な比較。安川の予想PER約38倍は、前回のファナックの予想PER約35倍と、ほぼ同じ水準です。つまり「安川は株価が安い(1株¥6,900)から割安」とは言えません。利益率は半分以下、財務はネット債務――「質」で劣るのに、評価倍率はファナック並み。株価の絶対値(1株いくら)ではなく、利益や資産に対する倍率(PER・PBR)で、しかも循環の局面を踏まえて見るべき、という好例です。「いい会社か」「いくらで買うか」に加えて、同業との「質と値段の釣り合い」を比べる視点が効きます。

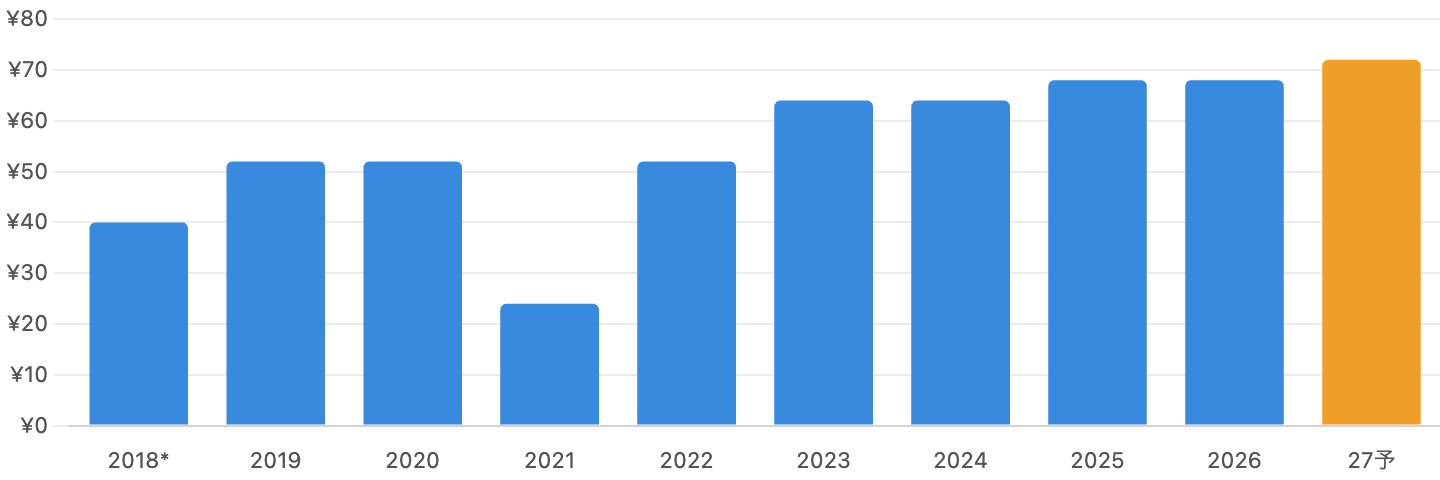

8. 配当:配当性向ベースの“変動配当”(減配もある)

単位 円。橙はFYE Feb-2027会社予想。出典:会社公式IR。

安川の配当は「連結配当性向」を基準とし(新中期計画Dash 35では配当性向40%以上を方針)、利益に連動して増減する「変動配当」です。実際、コロナ不況のFYE Feb-2021には¥52→¥24へ減配しています。連続増配のファーストリテイリングとは性格が異なり、業績が落ちれば配当も減りうる点は理解しておきましょう。

FYE Feb-2026の配当は¥68(前年と同額)、FYE Feb-2027は¥72の予想。配当利回りは約1.0%と低めで、配当目的の銘柄ではありません。なお自社株買いは機動的・断続的(FYE Feb-2025に約¥90億)で、常設の還元枠ではありません。

9. ファナックとの比較:営業利益率の「構造的な差」

単位 %。安川=2月期、ファナック=3月期(近似で並置)。出典:両社公式IR。

この図が、両社の「質」の差を最も端的に示します。営業利益率は、循環の山でも谷でも、ファナック(橙)が安川(青)を一貫して大きく上回ります。直近FYE 2026でファナック21.4% vs 安川8.7%――約2.5倍の開きです。ファナックはCNC(工作機械の頭脳)の圧倒的シェアと高採算のサービス収益、徹底した自前主義で、構造的に高い利益率を実現しています。

規模でも、ファナックは売上で安川の約1.6倍、営業利益では約3.9倍。安川はDash 35計画でFYE Feb-2030に営業利益率15.4%(営業利益¥1,000億)、長期Vision 2035では20%以上を掲げ、ファナック並みの収益力を目指していますが、足元8.7%からの道のりは険しく、前の中期計画「Realize 25」は目標未達でした(計画の達成力には留保が必要)。「同じロボット4強」でも、中身(利益率・財務・実行力)は別物――これが投資で見るべき核心です。※両社は決算期(2月/3月)・会計基準(IFRS/日本基準)が異なるため、比較は近似です。

10. 安川電機をめぐる関係図

「事実(開示・実績)」と「報道・計画・推計」を区別して整理。

リスクと注意点

- 景気循環(最大の特性):世界の設備投資・半導体・EV・中国市況の波で業績が大きく上下する。谷の利益で計算した高PER(実績51倍)を割高と即断せず、平均的な収益力で評価する循環株の見方が必須。

- ファナック比での「質」の劣後:営業利益率8.7%(ファナック21%)、ネット債務(同・純現金)。不況耐性・投資余力・還元余地で見劣り。なのに予想PERはファナック並み=相対的な割安感は乏しい。

- 中国依存と地場競合:売上の約21%が中国。中国の設備投資鈍化が業績を揺らすうえ、ロボットのEstun、サーボのInovance等の地場メーカーがシェア・価格を浸食する構造的脅威。

- 計画の実行リスク:Dash 35(FYE Feb-2030に利益率15.4%)・Vision 2035(20%以上)は野心的だが、足元8.7%からの距離は大きく、前中期計画「Realize 25」は未達。目標は鵜呑みにしない。

- 「フィジカルAI」の期待先行:MOTOMAN NEXTやNVIDIA連携は魅力だが、業績寄与はまだ限定的。期待が剥落すれば株価の重しに(2026年の急騰は期待先行の面も)。

- 為替・一時要因:海外売上が約73%で円高は逆風。純利益は一時損益(持分売却益等)で大きくブレるため、営業利益で実勢を見る必要。

今後の展望

強気に見れば、安川は自動化・人手不足という長期の追い風の中心にいます。ロボット世界4強、ACサーボの世界的地位、半導体・EV・AI(フィジカルAI)という成長テーマ。中期計画Dash 35では収益性の引き上げ(利益率15.4%)とROE12%・ROIC11%を掲げ、もし実現すればファナックとの差を縮められます。事業基盤は確かです。

一方、慎重に見れば、足元は循環の回復局面にAI期待が乗り、株価・PERが高めの水準。しかも利益率・財務の「質」はファナックに一段劣り、予想PERは同等――絶対株価の安さに惑わされず、質と値段の釣り合いで見るべき局面です。中国地場競合、計画の達成力、AI期待の剥落、円高など、つまずきうる要因も多くあります。

まとめ

安川電機は、ロボット「世界4強」とACサーボの雄として、自動化の長期トレンドを担う日本の中核メーカーです。FYE Feb-2026は売上¥5,421億、ただし営業利益率8.7%・ネット債務と、同じ4強のファナック(21%・純現金)とは「質」に明確な差があります。本質は「循環株」で、業績は景気・中国で大きく波打ち、純利益は一時要因でブレます。

そして2026年は「フィジカルAI」期待で株価が+73%急騰し、実績PERは約51倍(谷+一時益で割高に見える)、予想PERは約38倍でファナック並み。株価が1株¥6,900と「安く」見えても、利益・資産に対する倍率はファナックと変わらず、質はむしろ劣ります。前回までの記事と同じく「いい会社か」と「いくらで買うか」は別問題であり、安川では特に「同業(ファナック)と比べた質と値段の釣り合い」「いま循環の山か谷か」という視点が欠かせません。話題や株価の絶対値に流されず、中身を比べて見極めることが大切です。

データソース & 検証

- 財務:安川電機 公式IR(決算短信〔IFRS〕・Dash 35/Vision 2035 計画資料)。会計年度は2月末締め(FYE Feb-2026=2026年2月期、2026年4月10日発表)。FYE Feb-2020以降IFRS(以前は日本基準)。FYE Feb-2018は約11.3か月の変則決算。掲載のEPS・配当は同一基準で分割調整不要。クロスチェックにIRBANK・stockanalysis.comを使用。

- 株価・バリュエーション:2026年6月下旬の市場データ。株価¥6,902前後/時価総額 約¥1.84兆/実績PER 約51倍(FYE Feb-2026 EPS ¥135.88=谷+一時益反動で割高に見える)/予想PER 約38倍(FYE Feb-2027会社予想EPS ¥181.21)/PBR 約3.7倍/PSR 約3.4倍/配当 FY2026 ¥68・FY2027予想 ¥72・利回り約1.0%/52週レンジ ¥3,987〜¥7,915。理論株価はEPS×15で算出(循環株のため10年平均EPS約¥141〜148も併記)。

- 事業・財務体質・競合:FYE Feb-2026決算(セグメント:ロボット46%・モーションコントロール44%・SE・その他/地域:米州24%・中国21%・日本ほか)、実質ネット債務 約¥636億・自己資本比率59.5%は会社開示。ファナック比較(売上1.6倍・営業利益3.9倍・利益率21% vs 8.7%・純現金 vs 純債務)は両社公式IR(決算期・会計基準が異なるため近似)。AC servo/ロボットの世界シェアと中国地場競合(Estun・Inovance)、IFRのロボット統計、NVIDIA/富士通との「フィジカルAI」連携、Dash 35/Vision 2035目標は各種報道・調査会社推計・会社発表に基づき「事実」と「報道・推計・計画」を区別。

本記事は公開情報(主に会社公式IR)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は2月末締め、FYE Feb-2020以降IFRS(連結)で、それ以前の日本基準とは基準の段差があります。FYE Feb-2018は約11.3か月の変則決算です。株価・理論株価(EPS×15)・PER・PSRは参照日(2026年6月下旬)時点の概算であり、6506株は短期間に大きく変動します。安川電機は循環株であり、EPS・利益率・配当・純利益(一時損益を含む)は景気循環で大きく変動します(PERは利益の局面で見え方が変わります)。ファナックとの比較は決算期・会計基準が異なるため近似です。世界シェアや中国地場競合の数値は調査会社等の推計で出典により幅があります。「事実(確定財務・開示)」と「報道・計画(将来予想・AI連携・市場シェア推計・中期計画目標)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。