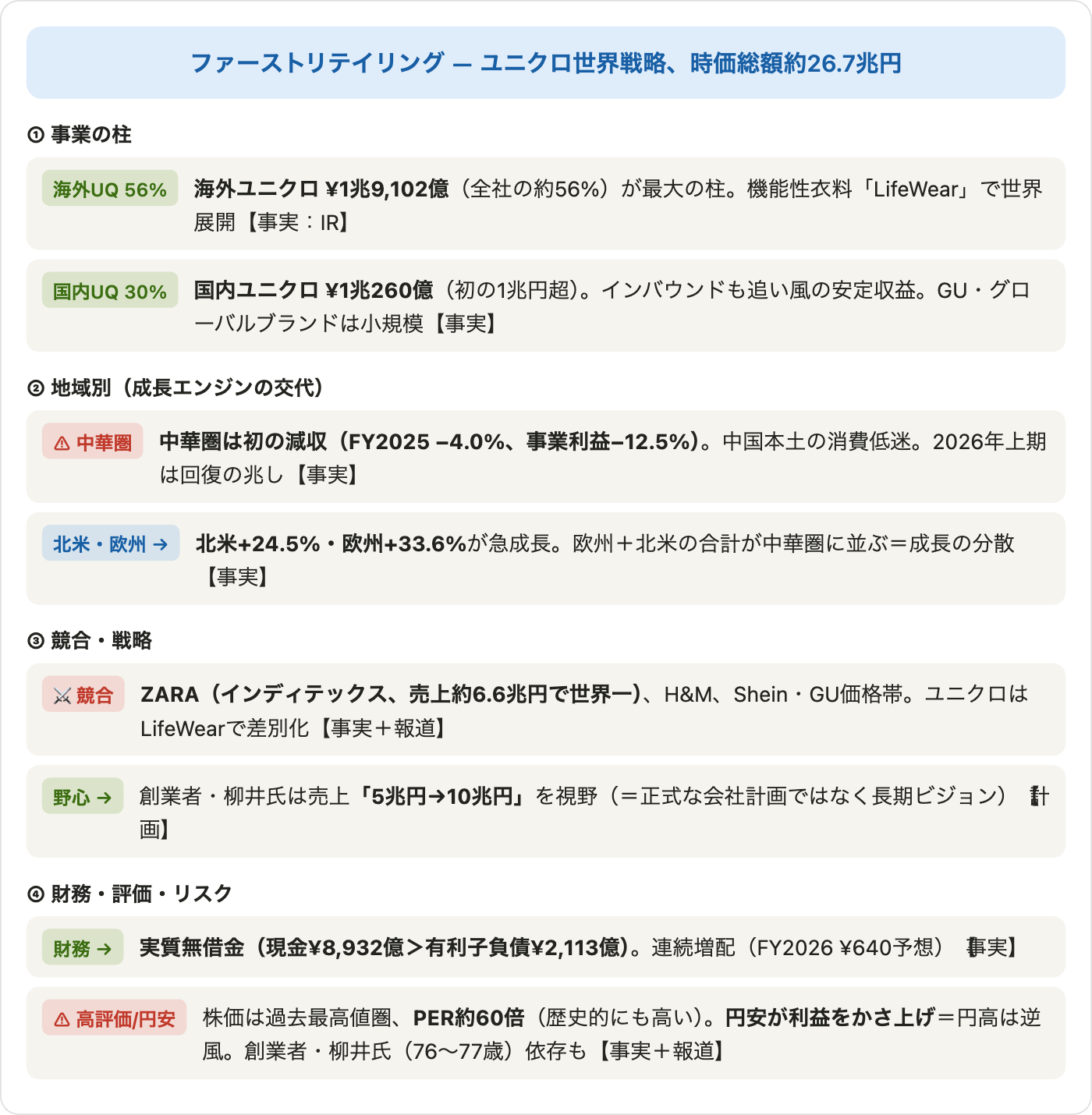

「ユニクロ」「ジーユー(GU)」を展開し、いまや日本発・世界屈指のアパレル企業となったのがファーストリテイリング(東証プライム: 9983)です。FY2025(2025年8月期)には売上が初めて3兆円を突破(¥3.40兆、前年比+9.6%)し、4期連続で過去最高益を更新。営業利益率は16.6%とアパレルでは別格の高収益で、いまや売上の約56%は海外ユニクロが稼ぎます。本記事では、これまでの米国株(スペースX・イーライリリー・ネットフリックス・ブロードコム)に続く初の日本株として、会社公式IRの実データをもとに、ファストリの財務・キャッシュフロー・セグメント・地域別の成長・株価・バリュエーションを「データ→意味→結論」の順で解説します。注目は、成長エンジンが「中華圏」から「北米・欧州」へと移りつつあること、そして株価が過去最高値圏・PER約60倍まで買われていることです。

📌 3つの読み方の注意:①ファストリの会計年度は8月末締め(多くの日本企業の3月末とは異なる)で、最新の確定通期はFY2025(2025年8月期)です。②会計基準はIFRS。会社が重視する「事業利益(売上−原価−販管費)」と「営業利益(その他収支も含む)」は別物で、FY2025から主指標が事業利益になりました(本記事の利益率は営業利益ベース)。③2023年3月に1:3の株式分割を実施したため、株価・EPS・配当はすべて分割調整後で表示します。近年の純利益は円安による為替差益(営業外)でかさ上げされている面がある点にも注意します。

※株価・PER・時価総額は2026年6月26日終値(¥84,070)時点の参照値で、ほぼ過去最高値圏です(2026年は年初¥56,390から約5割上昇)。PBRは約11倍。配当利回りは約0.6%(FY2025実績¥500)〜0.76%(FY2026予想¥640)。実績PER(約60倍)はFY2025のEPS ¥1,411基準、予想PER(約54倍)は会社のFY2026予想(2026年4月9日に上方修正:売上¥3.90兆・純利益¥4,800億・EPS¥1,564)基準です。ファストリは歴史的にPER30〜40倍で取引されてきた銘柄で、足元の約60倍は高水準。財務はFY2025(8月末締め・IFRS)の確定値です。

ビジネスモデル概観:ユニクロの「世界化」が成長の核

ファーストリテイリングの収益は、大きく次の3つの柱からなります。なかでも海外ユニクロが、いまや最大かつ成長の中心です。

- 海外ユニクロ(売上の約56%):本記事の主役。中華圏(中国本土・香港・台湾)、韓国・東南アジア・インド・豪州、北米、欧州で展開。FY2025売上は¥1兆9,102億で、すでに国内ユニクロを大きく上回ります。後述のとおり、中華圏が減速する一方、北米・欧州が急成長しています。

- 国内ユニクロ(約30%):日本の屋台骨。FY2025に売上が初めて1兆円を超えました(¥1兆260億、+10.1%)。インバウンド需要も追い風。成熟市場ながら堅調です。

- GU・グローバルブランド:低価格・トレンドのGU(¥3,307億)と、Theory等のグローバルブランド(¥1,315億)。規模は小さく、足元はやや苦戦しています。

つまりファストリの正体は、「ユニクロという1つのブランドを、日本から世界へ広げていく高品質グローバル成長企業」です。機能性ベーシック衣料「LifeWear(ライフウェア)」を武器に、ZARA(インディテックス)やH&Mとは違う土俵で世界の市場を取りに行っています。

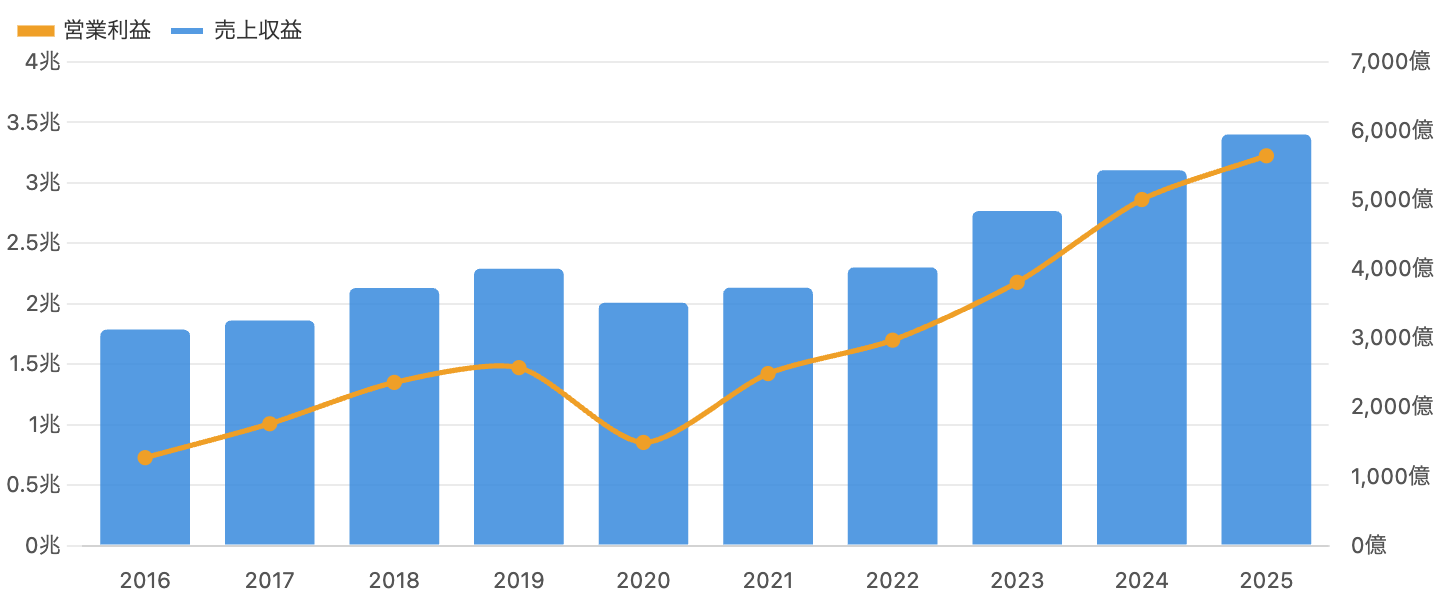

1. 売上・営業利益:4期連続最高益、ついに売上3兆円超

単位 億円。IFRS、8月末締め。出典:会社公式IR(決算短信)。

売上収益(青)は、2016年の¥1.79兆から2025年に¥3.40兆へ、9年でほぼ2倍(年率約7.4%)に成長しました。途中、2020年にコロナで一度落ち込み(−12.3%)ましたが、その後は海外ユニクロの拡大と円安の追い風で力強く回復し、FY2025に初めて売上3兆円を達成しています。

営業利益(橙)はそれ以上に伸び、2020年の¥1,493億から2025年の¥5,643億へと急拡大。利益が売上を上回るペースで伸びるのは、高採算な海外ユニクロへのシフトが進んだためです。4期連続で過去最高益を更新中で、事業としての勢いは本物です。

データ表:損益サマリー(FY2016〜FY2025、IFRS)

| FY(8月期) | 売上収益 | 前年比 | 営業利益率 | 純利益 | EPS(円) |

|---|---|---|---|---|---|

| 2016 | ¥1.79兆 | — | 7.1% | ¥481億 | 157.1 |

| 2018 | ¥2.13兆 | +14.4% | 11.1% | ¥1,548億 | 505.9 |

| 2020 | ¥2.01兆 | −12.3% | 7.4% | ¥904億 | 295.1 |

| 2022 | ¥2.30兆 | +7.9% | 12.9% | ¥2,733億 | 891.8 |

| 2023 | ¥2.77兆 | +20.2% | 13.8% | ¥2,962億 | 966.1 |

| 2024 | ¥3.10兆 | +12.2% | 16.1% | ¥3,720億 | 1,212.9 |

| 2025 | ¥3.40兆 | +9.6% | 16.6% | ¥4,330億 | 1,411.4 |

純利益は親会社の所有者に帰属する当期利益。EPSは2023年3月の1:3分割を遡及調整した分割後ベース。2020年はコロナで唯一の減収。FY2022以降の純利益は円安による為替差益(営業外)でかさ上げされている面あり。出典:会社公式IR(決算短信)。

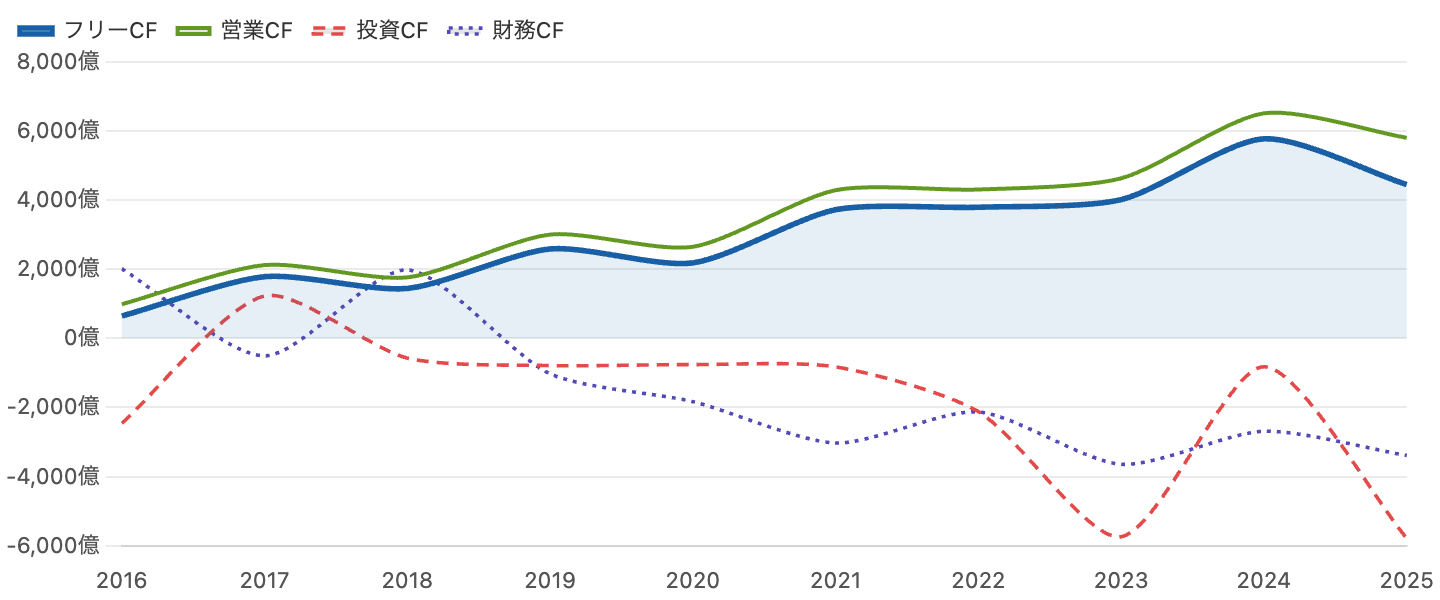

2. キャッシュフロー:年5,800億円を稼ぎ、実質無借金

単位 億円。フリーCF=営業CF−設備投資。出典:会社公式IR。

ファストリは、安定して大量の現金を生む会社です。営業CF(緑)は2025年に¥5,806億(前年は過去最高の¥6,515億)。設備投資を差し引いたフリーCF(青の太線)も¥4,451億と潤沢で、店舗網の拡大に投資しながら、なお現金が積み上がる構造です。

財務面はきわめて盤石で、有利子負債(リース除く)は¥2,113億に対し、現金は¥8,932億。さらに短期の運用資産を含めれば、実質的に無借金(ネットキャッシュ)です。投資CF(赤)・財務CF(紫)の年ごとの大きな振れは、多くが定期預金や有価証券への資金の出し入れ(資金運用)と、IFRSのリース返済・配当によるもので、本業の悪化ではありません。この財務体力が、世界展開という長期戦を支える土台になっています。

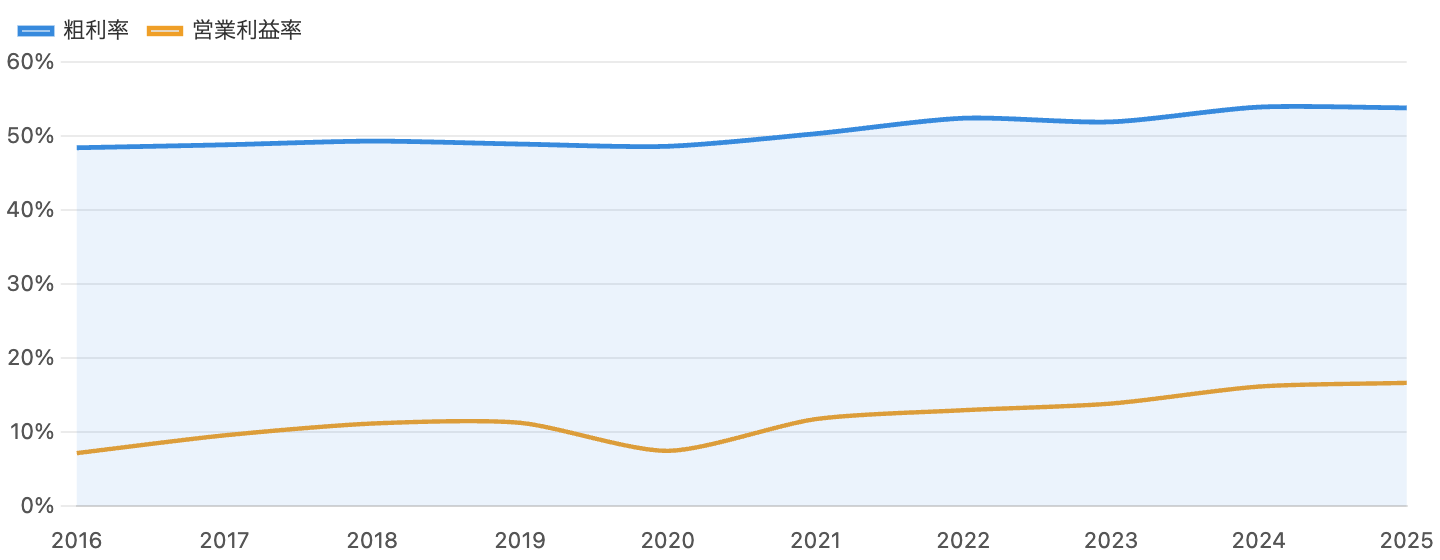

3. 収益性:営業利益率は7%から16.6%へ

単位 %。IFRS。出典:会社公式IR。

収益性の改善も見事です。粗利率(青)は約48%から約54%へ、営業利益率(橙)は2016年の7.1%から2025年の16.6%へと、ほぼ倍増しました。アパレル業界では、ZARAのインディテックスを除けば営業利益率10%超でも優秀とされるなか、16%超は世界トップクラスです。

背景は、①高採算の海外ユニクロへの構成シフト、②適正な値付けと在庫コントロール、③円安局面での海外利益の押し上げ、です。ただし③の円安効果は「諸刃の剣」でもあります。海外売上を円換算でかさ上げする一方、ユニクロの仕入れ(多くがドル建て)コストを押し上げるため、円高に振れれば逆風になる点は意識しておきましょう。

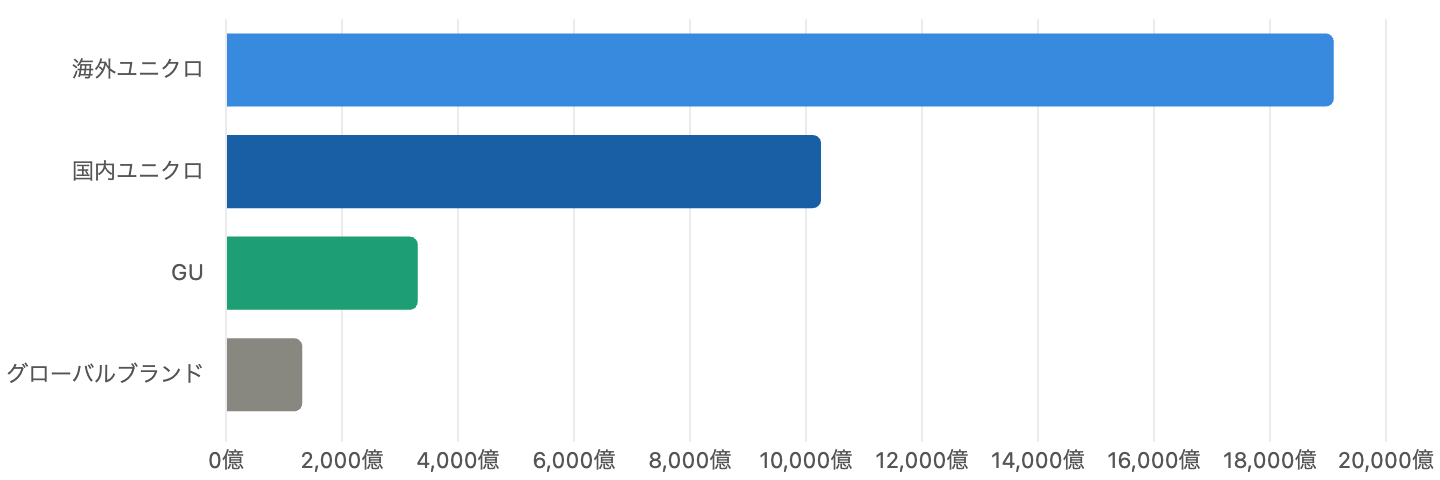

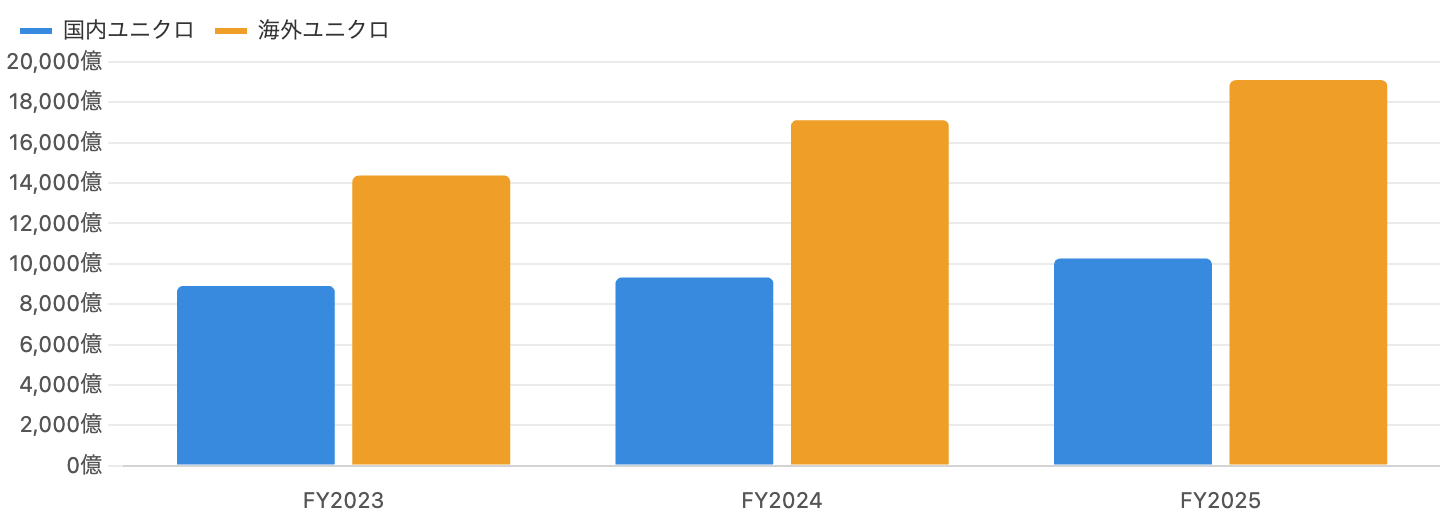

4. セグメント別売上:海外ユニクロが最大の柱に

海外ユニクロが全社売上の約56%。出典:会社公式IR。

事業別では、海外ユニクロ(¥1兆9,102億)が国内ユニクロ(¥1兆260億)を大きく上回り、全社の最大の柱になっています。両ユニクロで売上の約9割を占め、GU(¥3,307億)とグローバルブランド(¥1,315億)が続きます。

かつて「日本のユニクロ」だった会社が、いまや「世界のUNIQLO」へと姿を変えたことが、この一枚に表れています。今後の成長は、海外ユニクロをどこまで伸ばせるかにかかっています。その中身を次の図で見てみましょう。

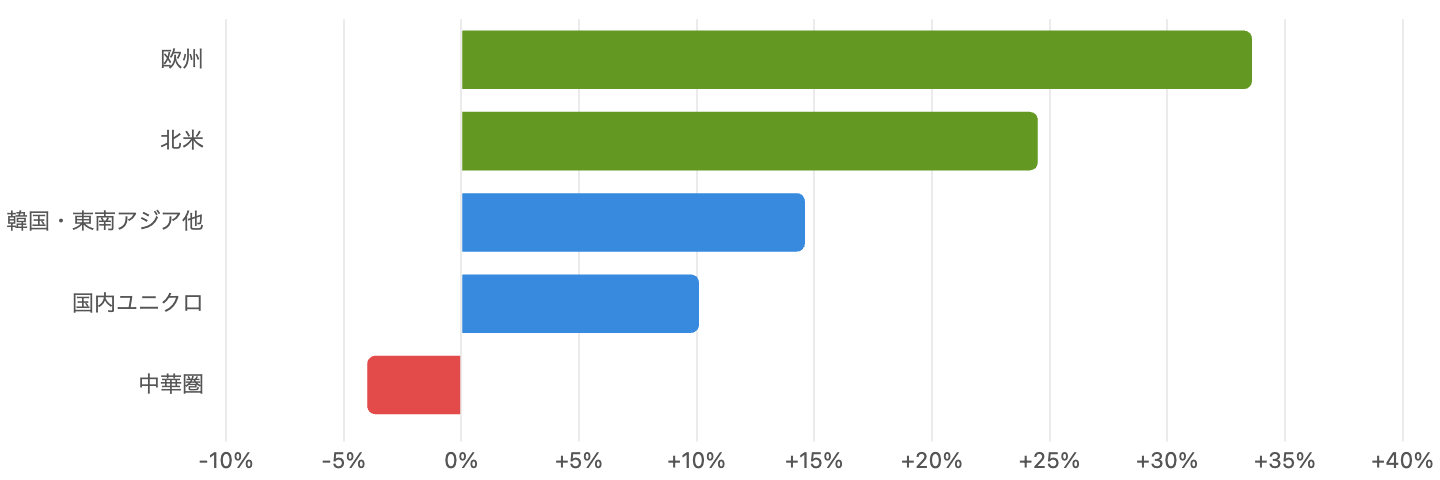

5. 地域別の成長:中華圏の減速 vs 北米・欧州の急成長

赤=減収。中華圏のみマイナス。出典:会社公式IR。

これがファストリのいまを最も象徴する図です。長く成長を牽引してきた中華圏(中国本土・香港・台湾)が、FY2025に初めて減収(−4.0%)に転じました(事業利益も−12.5%)。中国本土の消費低迷と店舗網の見直しが響いています。

その一方で、欧州(+33.6%)と北米(+24.5%)が急成長し、韓国・東南アジア・インド・豪州(+14.6%)も二桁成長を続けています。FY2025には欧州の売上(¥3,695億)が北米(¥2,711億)を上回り、欧州+北米の合計(¥6,406億)が中華圏(¥6,502億)にほぼ並びました。「中国頼み」から「世界分散」へと成長エンジンが入れ替わりつつあるのが、いまのファストリです。なお2026年上期には中華圏も増収・二桁増益に回復しており、底打ちの兆しも見えています。

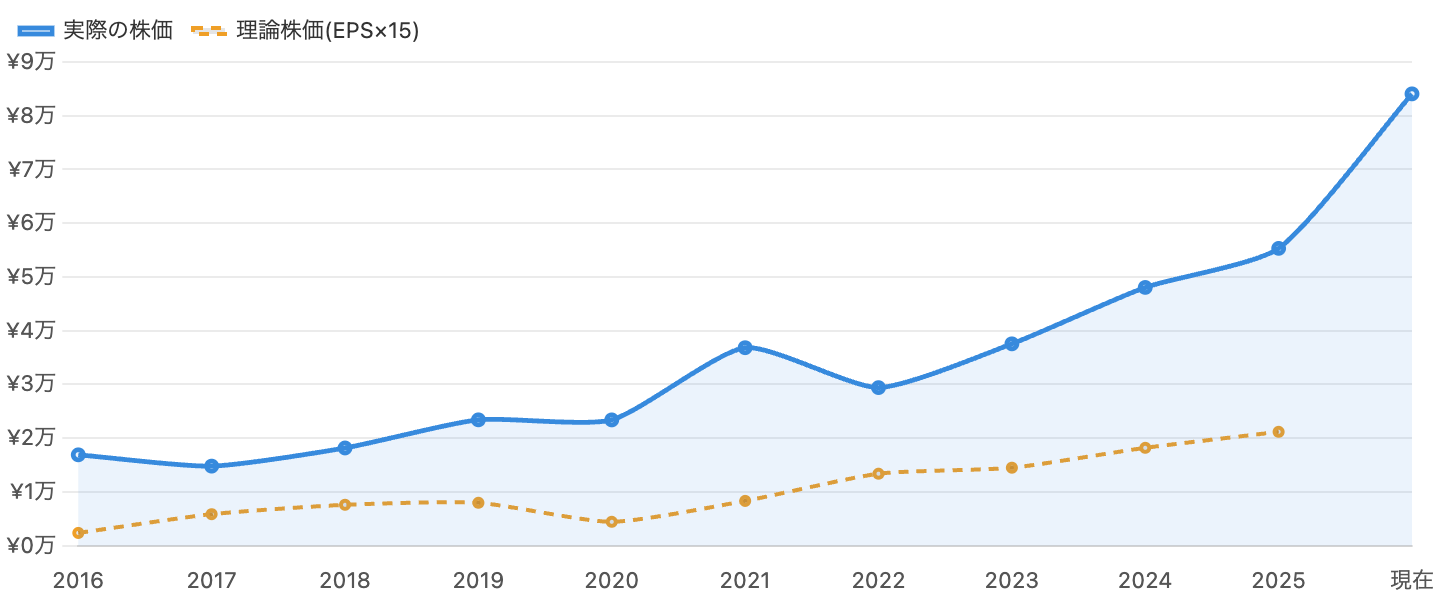

6. 株価と理論株価:一貫した高評価、そして2026年の再上昇

単位 円(すべて1:3分割調整後)。最後は2026年6月26日の現在値。出典:株価=市場データ、EPS=会社IR。

株価(青、分割調整後)は、2016年の約¥16,900から足元の約¥84,070へ、約5倍に上昇しました。とくに2026年に入って年初の¥56,390から約5割も急騰し、ほぼ過去最高値圏にあります。

注目は、実際の株価(青)が理論株価=EPS×15倍(橙)を一貫して大きく上回っていることです。一般に株価はEPSの15倍前後が目安とされますが、ファストリは「高品質な成長企業」として、市場が常に高い評価(プレミアム)を払い続けてきた銘柄です。とくに足元では、理論株価(¥21,172)の約4倍まで買われています。前回のブロードコム同様、2026年に評価がさらに一段引き上げられた(リレーティング)形です。事業の好調はもちろんですが、株価には相応の期待が乗っている点を押さえましょう。

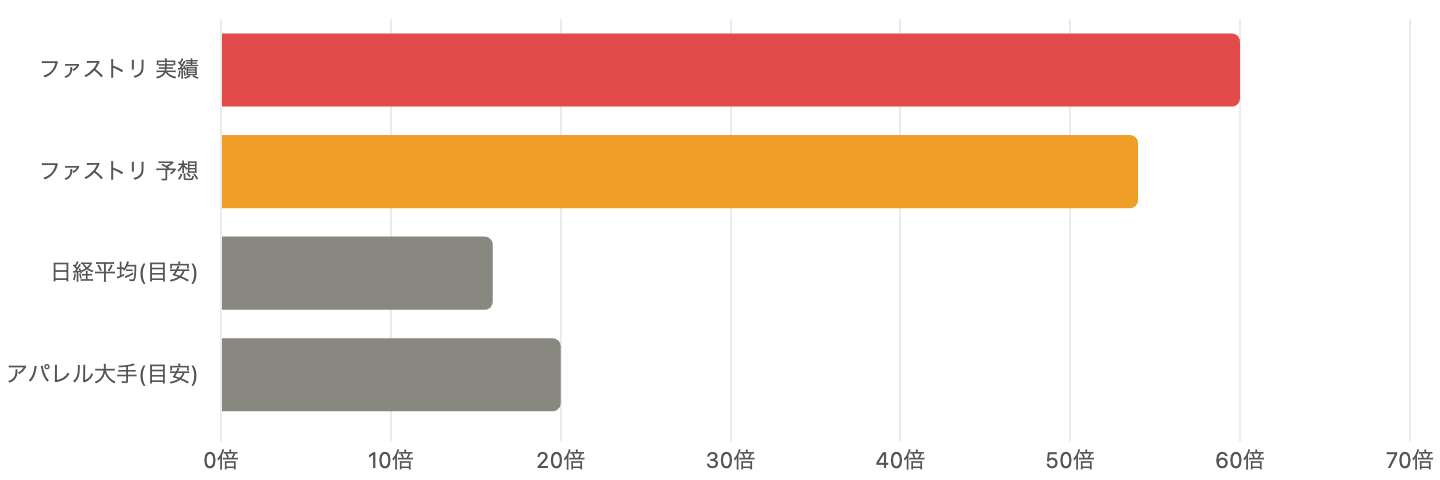

7. バリュエーション:PER約60倍、歴史的にも高い水準

ファストリは実績・予想PER。日経平均・アパレル大手は概算の参考値。

ファストリの実績PERは約60倍(FY2025のEPS ¥1,411基準)。会社のFY2026予想(4月に上方修正、EPS¥1,564)でみた予想PERでも約54倍です。これは日経平均(PER約16倍)の3倍以上、アパレル大手(おおむね15〜25倍)と比べても突出して高い水準です。PSR(約7.9倍)・PBR(約11倍)もアパレルとしては破格です。

もともとファストリは「値がさ・高PER」の代表格で、過去もおおむねPER30〜40倍で取引されてきました。それでも足元の約60倍は歴史的に見ても高い水準です。これは「ユニクロの世界展開が今後も続く」という強い期待の表れですが、裏を返せばその期待が少しでも崩れれば(中国の再失速、円高、成長鈍化など)、業績が堅調でも株価は調整しうるということ。「いい会社」と「いい株価(買値)」は別物という原則が、ここでも当てはまります。

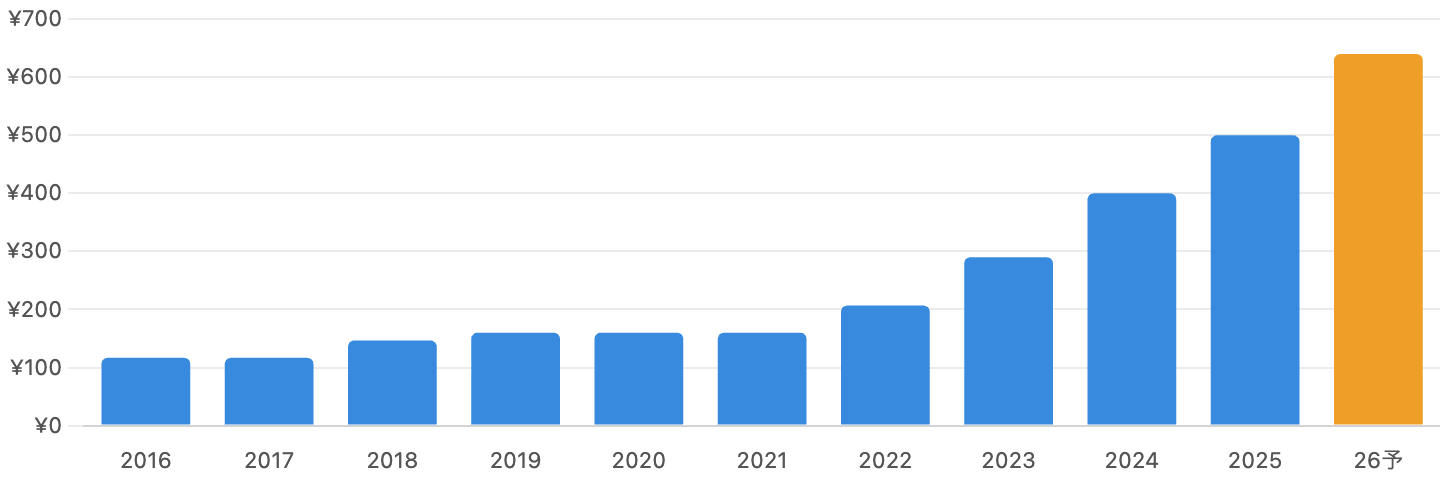

8. 配当:減配なしの連続増配、FY2026は640円へ

単位 円。橙はFY2026会社予想。出典:会社公式IR。

株主還元は配当が中心です(大規模な自社株買いは行っていません)。1株あたり配当は、FY2016の¥116.67からFY2025の¥500へ(9年で約4.3倍、年率約17%)。コロナ期(FY2019〜2021)も減配せず据え置き、その後は増益に合わせて大きく増やしています。FY2026は当初の予想からさらに引き上げられ、年¥640(中間¥320+期末¥320)の見通しです。

もっとも、株価が高いため配当利回りは約0.6〜0.8%と低く、配当目的の銘柄ではありません。配当性向も35%前後で、稼いだ現金の多くは成長投資(世界の店舗網拡大)に回しています。とはいえ、無借金の財務に裏打ちされた安定した連続増配は、長期保有の安心材料といえます。

9. 国内 vs 海外:ユニクロの主役は日本から世界へ

青=国内ユニクロ、橙=海外ユニクロ。出典:会社公式IR。

この図は、ファストリの「世界化」をはっきり示します。海外ユニクロ(橙)はFY2023の¥1兆4,371億からFY2025の¥1兆9,102億へと拡大し、国内ユニクロ(青)の約1.9倍の規模になりました。国内も¥1兆円を超えて堅調ですが、成長の主役は完全に海外です。

長期的には、創業者・柳井正会長が売上「5兆円」さらに「10兆円」という壮大な目標を掲げています(※これは正式な会社計画ではなく、創業者の長期ビジョンです)。世界一のZARA(インディテックスは売上約6.6兆円)を抜くという野心であり、その実現は北米・欧州・インドなどでの店舗網拡大の成否にかかっています。

10. ファーストリテイリングをめぐる関係図

「事実(開示・実績)」と「報道・計画」を区別して整理。

リスクと注意点

- 高バリュエーション(最大の論点):実績PER約60倍は歴史的にも高い水準で、株価は過去最高値圏。世界展開の継続を前提にした評価であり、成長が少しでも鈍れば、業績が堅調でも株価が大きく調整しうる。

- 中華圏リスク:FY2025に初の減収(−4.0%)。中国本土の消費動向は不透明で、最大の利益地域だけに影響は大きい(2026年上期は回復傾向だが要注視)。

- 円安への依存(諸刃の剣):近年の好業績・純利益は円安による海外売上の円換算かさ上げと為替差益に支えられた面がある。円高に振れれば、見かけの成長率が鈍り、純利益も目減りするリスク。一方で仕入れコストには円安が逆風。

- 北米・欧州の実行リスク:成長の主役である北米・欧州はまだ店舗数が少なく、出店拡大・ブランド浸透・米関税などの実行リスクが残る。期待先行の面もある。

- 創業者への依存(キーパーソンリスク):柳井正会長(76〜77歳)が依然として戦略を主導。後継体制(塚越COO等)は整備中だが、創業者依存は構造的リスク。

- 競争:世界一のZARA(インディテックス、約6.6兆円)やH&M、低価格のShein・GUとの競争。グローバル展開の巧拙が問われる。

今後の展望

強気に見れば、ファストリは日本発の数少ない「世界で勝てる」消費ブランドです。ユニクロのLifeWearは北米・欧州・インドなど巨大市場でまだ初期段階にあり、店舗網の拡大余地は大きい。実質無借金の強固な財務がその長期投資を支え、高い利益率と連続増配も両立しています。中華圏も2026年上期に回復の兆しを見せ、成長の地域分散も進んでいます。事業としての実力は世界トップクラスです。

一方、慎重に見れば、その明るい未来はすでに株価に大きく織り込まれています。PER約60倍・過去最高値圏という評価は、世界展開が「期待どおりに進む」ことが前提。中国の再失速・円高・出店の遅れなど、どれかでつまずけば調整は避けられません。「事業の質(ユニクロの世界化)」と「株価(高い期待値)」は別物として、冷静に切り分けることが重要です。

まとめ

ファーストリテイリングは、ユニクロの世界展開でFY2025に売上初の3兆円超・4期連続最高益・営業利益率16.6%を達成した、日本を代表するグローバル成長企業です。成長エンジンは中華圏から北米・欧州へと入れ替わりつつあり、実質無借金の盤石な財務と連続増配も兼ね備えた、攻守両面の優良企業です。

ただし株価は、その質の高さを反映してPER約60倍・過去最高値圏まで買われています。前回のブロードコム同様、市場が「成長」に高いプレミアムを払う構図ですが、円安の追い風や中国リスクという不確実性も抱えています。短期の株価や話題性に流されず、「いい会社か」と「いくらで買うか」、そして「今の株価にどれだけ期待が乗っているか」を分けて見ることが、この銘柄では何より大切です。

データソース & 検証

- 財務:ファーストリテイリング公式IR(決算短信・有価証券報告書・5期サマリー)。会計年度は8月末締め(FY2025は2025年8月期)。IFRS・円建て。EPS・配当・株価は2023年3月の1:3株式分割を遡及調整した分割後ベース。クロスチェックにIRBANKを使用。

- 株価・バリュエーション:2026年6月26日終値の市場データ。株価¥84,070/時価総額 約¥26.7兆/実績PER 約60倍(FY2025 EPS ¥1,411)/予想PER 約54倍(FY2026会社予想EPS ¥1,564)/PSR 約7.9倍/PBR 約11倍/配当 FY2025実績¥500・FY2026予想¥640・利回り約0.6〜0.8%。理論株価はEPS×15で算出。

- セグメント・競合・経営:FY2025決算・2026年上期決算(2026年4月9日、FY2026予想を上方修正)。地域別(中華圏−4.0%、北米+24.5%、欧州+33.6%等)は会社開示。競合(インディテックス約6.6兆円等)・売上5兆/10兆円目標・後継体制は各社IR・各種報道に基づき「事実」と「報道・計画」を区別。事業利益(FY2025からの主指標)と営業利益の違い、円安の影響にも留意。

本記事は公開情報(主に会社公式IR)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は8月末締めのIFRSベースで、「事業利益」と「営業利益」は異なる指標です。株価・理論株価(EPS×15)・PER・PSRは参照日(2026年6月26日)時点の概算であり、9983株は短期間に大きく変動します。株価・EPS・配当は1:3株式分割の調整後で表示しています。近年の純利益は円安による為替差益を含み、為替次第で変動します。「事実(確定財務・開示)」と「報道・計画(将来予想・長期目標)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。