エヌビディアほど目立ちませんが、AIブームのもう一人の勝者がブロードコム(NASDAQ: AVGO)です。グーグルやメタ、オープンAIといった巨大IT企業(ハイパースケーラー)向けに、専用設計のAIチップ(カスタムASIC)とネットワーク半導体を供給し、さらにソフトウェア大手VMwareも傘下に持つ複合企業です。AI半導体の売上は2025年度に約200億ドル、直近では1四半期だけで108億ドル(前年比+143%)へと爆発的に伸び、時価総額は約1.7兆ドル(約260兆円)に達しました。本記事では、SEC(米証券取引委員会)提出の公式決算データをもとに、ブロードコムの財務・キャッシュフロー・セグメント・AI事業・株価・バリュエーションを「データ→意味→結論」の順で解説します。前回のネットフリックス(好決算でも株価が下がった「格下げ」)とは正反対に、AIで株価が大きく“格上げ(リレーティング)”された銘柄として読み解きます。

📌 3つの読み方の注意:①ブロードコムの会計年度は10月末締め(多くの米企業の12月末とは異なる)で、最新の確定通期はFY2025(2025年11月2日まで)です。②2024年7月に10対1の株式分割を実施したため、株価・EPS・配当はすべて分割調整後(分割前の10分の1)で表示します。③ブロードコムはGAAP(公式会計)と非GAAP(調整後)の利益差が非常に大きい(VMware買収に伴うのれん償却や株式報酬のため。FY2025のGAAP EPS $4.77に対し調整後 $6.82)点に注意が必要です。

※株価・PER・時価総額は2026年6月26日終値($365.02、分割後)時点の参照値です。52週レンジは$262.66〜$495.00で、2026年6月初の最高値(終値$480.77)から約2割下げています。配当利回りは約0.7%。実績PER(約61倍)はGAAP・直近12か月EPS($6.01)基準です(FY2025のGAAP EPS $4.77だけで計算すると約76倍)。予想PER(約23倍)は今後のAIによる大幅増益を織り込んだ非GAAP基準で、実績との差が大きい点に注意。財務はFY2025(10月末締め)の確定値です。

ビジネスモデル概観:AIチップ × VMware、二つの顔を持つ複合企業

ブロードコムは、もともと通信・スマホ向け半導体の大手でしたが、いまは大きく2つの事業からなる複合企業です。そこにAIという巨大な成長エンジンが加わった、という三層構造で理解すると決算が読めます。

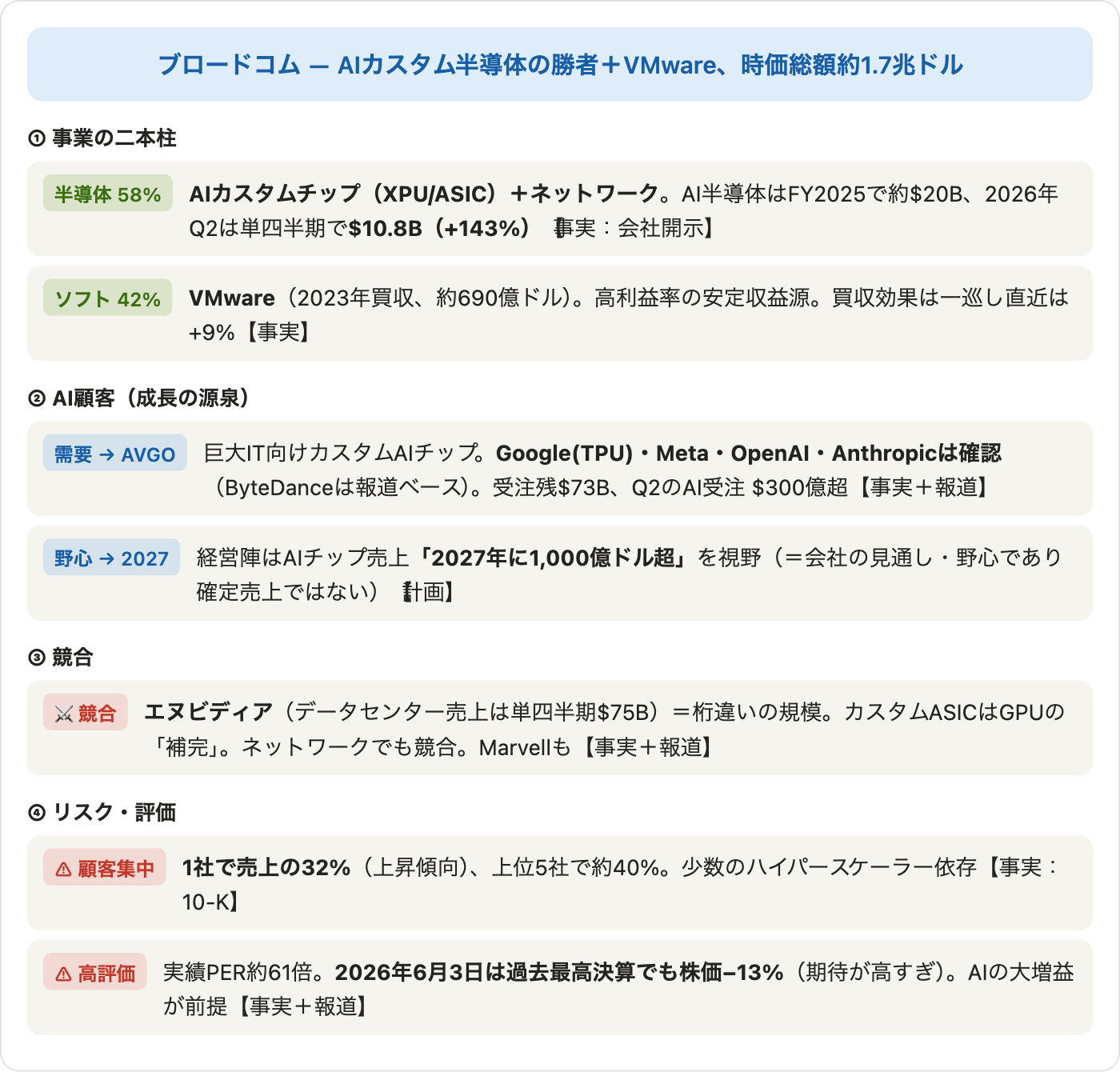

- 半導体(売上の58%):本記事の主役。とくにハイパースケーラー向けのカスタムAIチップ(XPU/ASIC)とAIネットワーク半導体が急成長しています。エヌビディアが「汎用のAI半導体(GPU)」を売るのに対し、ブロードコムは顧客ごとに専用設計したAIチップを作るのが強み。AI半導体だけで半導体売上の半分超を占めるまでになりました。

- インフラソフトウェア(42%):2023年に約690億ドルで買収したVMwareが中核。企業のデータセンターを動かす基盤ソフトで、利益率が高く安定した収益源です。

つまりブロードコムは、「AIカスタム半導体の数少ない勝者」であり、同時に「VMwareという安定収益基盤を持つソフト企業」でもある、二つの顔を持つ会社です。この組み合わせが、高成長と高収益・高配当を両立させています。

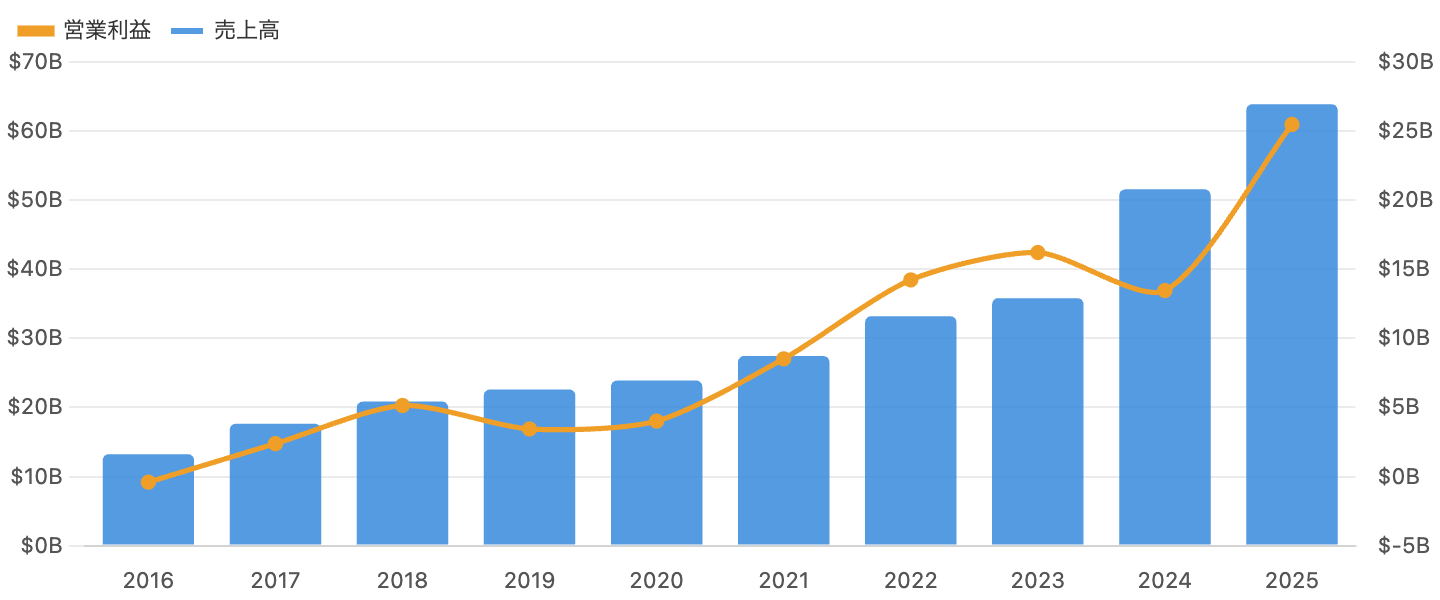

1. 売上高・営業利益:VMware買収で急拡大、そしてAIで加速

左軸=売上高、右軸=営業利益。単位 十億ドル。GAAPベース。出典:SEC EDGAR。

売上高(青)は、買収を重ねながら2016年の$13Bから着実に拡大し、2024年に$51.6B(前年比+44%)、2025年に$63.9B(+24%)へと急加速しました。2024年の+44%は、VMware買収(2023年11月完了)で約1年分のソフト売上が加わった効果です。AIの伸びも加わり、成長が一段と力強くなっています。

営業利益(橙)も基本は右肩上がりですが、2024年に一度凹んでいます。これは業績悪化ではなく、VMware買収で生じた「のれん(無形資産)の償却費」が年間約93億ドル発生したための会計上の目減りです。実際、2025年には営業利益$25.5B・営業利益率39.9%へ力強く回復しています。「買収直後はGAAPの利益が一時的に圧迫される」という、複合企業を読むうえで大切なポイントです。

データ表:損益サマリー(FY2018〜FY2025、GAAP)

| FY | 売上高 | 前年比 | 営業利益率 | 純利益 | GAAP EPS |

|---|---|---|---|---|---|

| 2018 | $20.8B | +18% | 24.6% | $12.6B | 2.84 |

| 2019 | $22.6B | +8% | 15.2% | $2.7B | 0.64 |

| 2020 | $23.9B | +6% | 16.8% | $3.0B | 0.63 |

| 2021 | $27.5B | +15% | 31.0% | $6.7B | 1.50 |

| 2022 | $33.2B | +21% | 42.8% | $11.5B | 2.65 |

| 2023 | $35.8B | +8% | 45.2% | $14.1B | 3.30 |

| 2024 | $51.6B | +44% | 26.1% | $5.9B | 1.23 |

| 2025 | $63.9B | +24% | 39.9% | $23.1B | 4.77 |

EPSは10対1分割(2024年7月)を遡及調整した分割後・GAAP希薄化ベース。2018年の純利益$12.6Bは米税制改革の一時的な税効果(約$81億)で膨らんだ数字。2024年はVMware買収ののれん償却(約$93億)で利益が圧迫。FY2025のGAAP EPS $4.77に対し調整後(非GAAP)は$6.82。出典:SEC EDGAR。

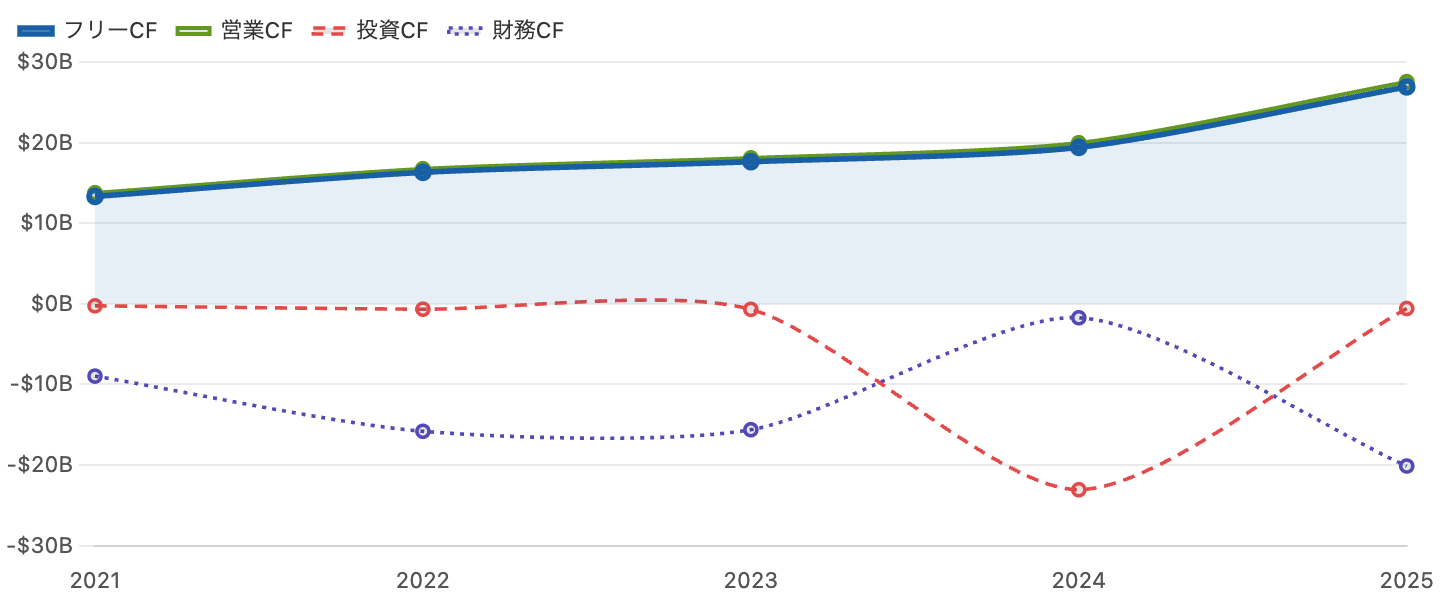

2. キャッシュフロー:年270億ドルを生む“現金製造機”

単位 十億ドル。フリーCF=営業CF−設備投資。出典:SEC EDGAR/stockanalysis.com。

ブロードコムの真の強さは、この圧倒的なキャッシュ創出力にあります。営業CF(緑)は2025年に$27.5Bに達し、半導体は工場を持たない「ファブレス」モデルのため設備投資が小さく、フリーCF(青の太線)は$26.9B=売上の約42%という驚異的な水準です。これは「売上の4割超がそのまま自由に使える現金になる」ことを意味し、製造業としては別格の収益性です。

注目は2024年の投資CF(赤)の大きなマイナス(▲$23B)で、これがVMware買収の支払いです。その資金は借入でまかなったため、買収年の財務CF(紫)はそれほど減っていません。しかし2025年には、稼いだ現金で借金を返しつつ、配当・自社株買いとして約$170億超を株主に還元(財務CF ▲$20B)。「巨額買収を現金で消化し、なお株主に大きく還元できる」――この資金力こそ、ブロードコムの土台です。

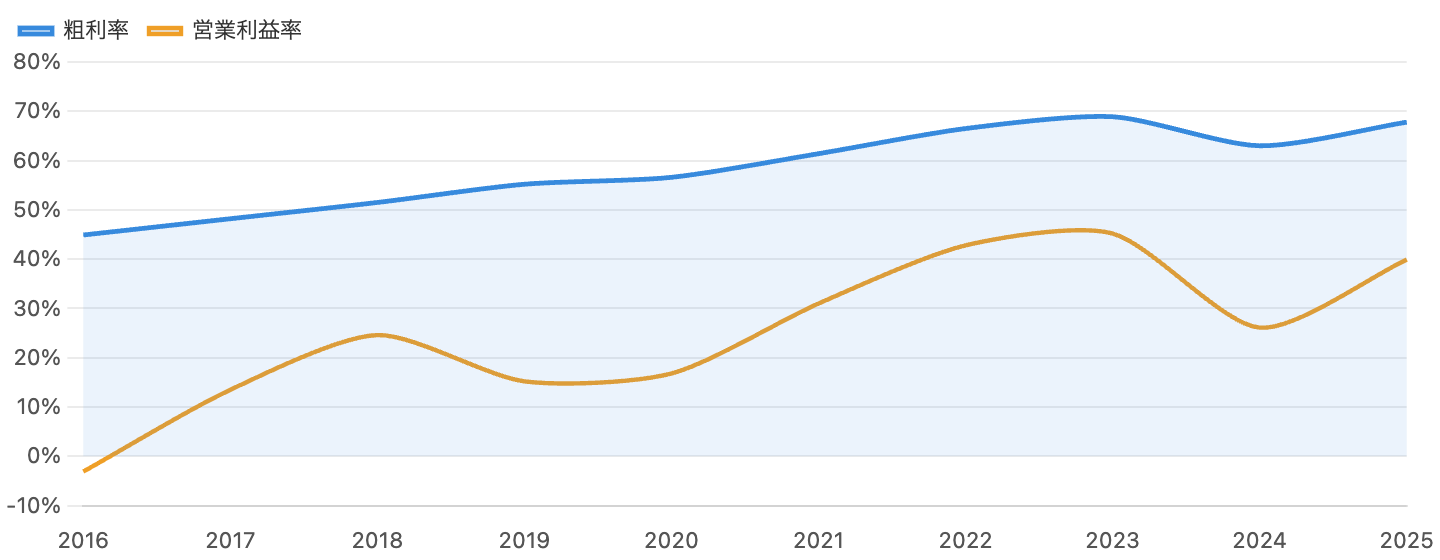

3. 収益性:粗利率68%・営業利益率40%の高収益

単位 %。GAAPベース。2024年の落ち込みはVMware買収の償却費による一時的なもの。出典:SEC EDGAR。

利益率も一級品です。粗利率(青)は買収と高付加価値化で2016年の45%から2025年には68%へ上昇。営業利益率(橙)も40%前後という高水準です。半導体・ソフトともに、いったん作れば追加コストが小さい「規模の経済」が効きやすいビジネスだからです。

2024年に両方の利益率が一段下がっているのは、繰り返しになりますがVMware買収ののれん償却が会計上の費用として乗ったためで、事業の実力低下ではありません。2025年には買収前の水準近くまで回復しています。GAAPの数字を見るときは、こうした買収に伴う一時的な歪みを切り分けて読むことが大切です。

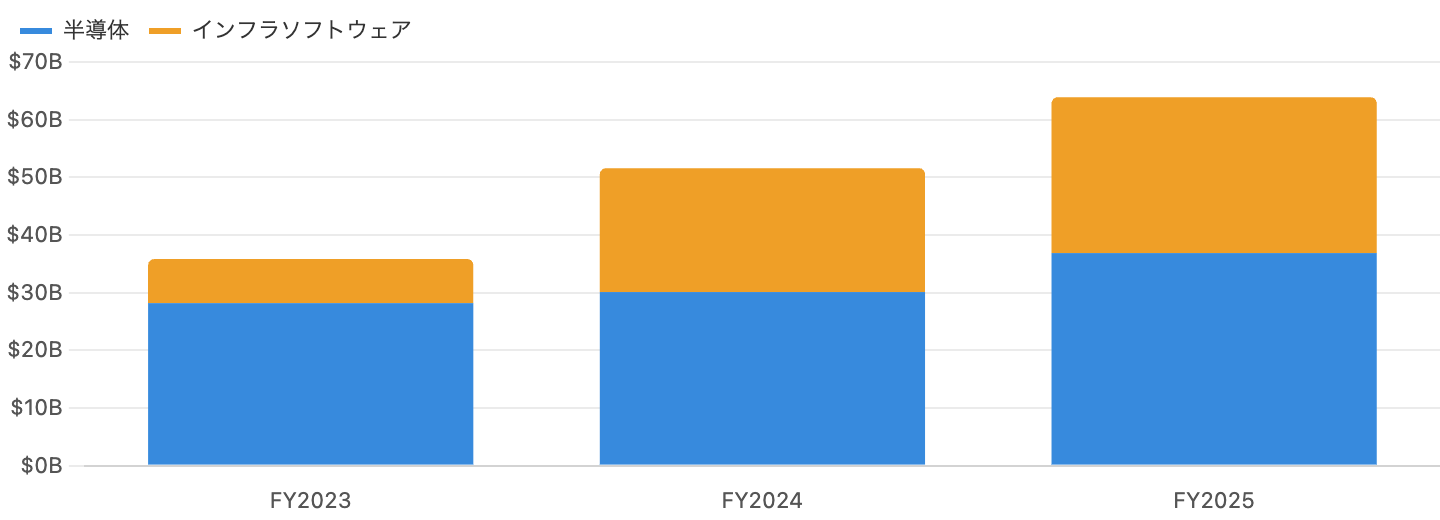

4. セグメント別売上:VMwareで「ソフト42%」の複合企業へ

青=半導体、橙=インフラソフトウェア(VMware等)。出典:SEC EDGAR。

事業構成を見ると、半導体が$36.9B(売上の58%)、インフラソフトが$27.0B(42%)です。注目はソフト事業が2023年の$7.6Bから2024年に$21.5Bへ急拡大した点で、これがVMware買収の効果です(買収で約3倍に)。これにより、もともと景気変動を受けやすい半導体に、安定したソフトの収益が加わり、業績の振れが小さくなりました。

ソフトはサブスク(継続課金)への移行で利益率も高く、ブロードコムの「守り」を担います。一方、半導体はAIという「攻め」のエンジン。この攻守のバランスが、複合企業としての強みです。なおソフトの買収効果は一巡しつつあり、直近四半期の伸びは+9%程度に落ち着いています(今後は半導体・AIが成長の主役)。

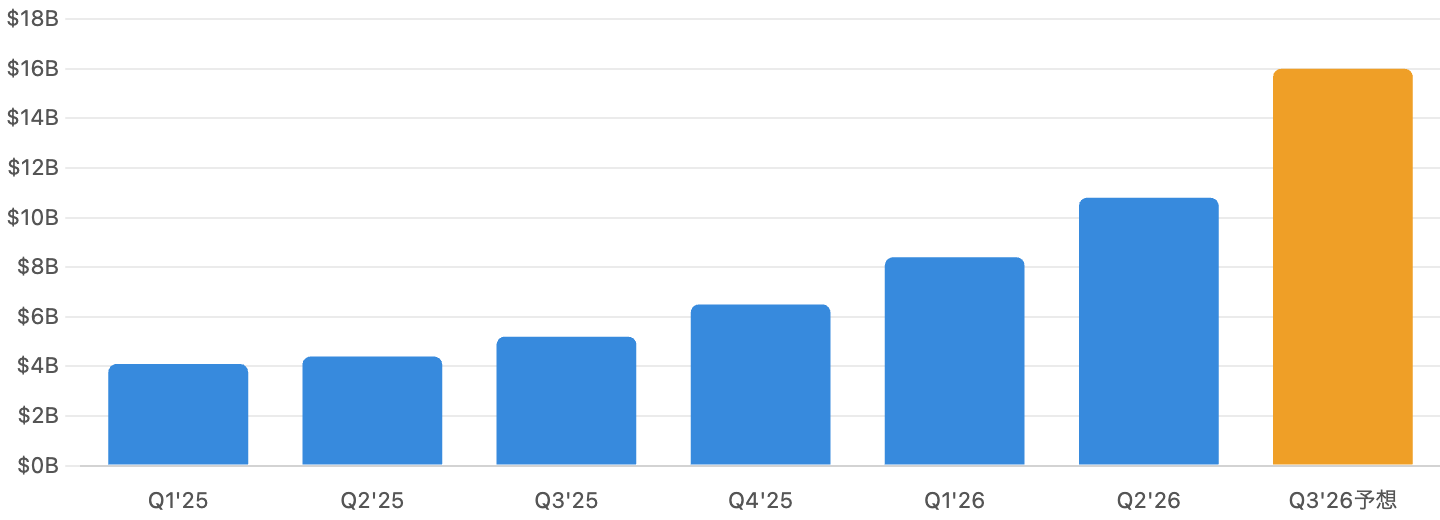

5. AI半導体:1四半期で108億ドル、爆発的な成長エンジン

会社開示・決算説明会ベース。橙の「Q3’26」は会社予想。出典:Broadcom IR(8-K/決算説明)。

これがブロードコムの株価を押し上げた原動力です。AI半導体(カスタムAIチップ+AIネットワーク)の売上は、2024年度の年$12.2B(+220%)から2025年度は約$20Bへ。さらに四半期ベースでは、2025年初の四半期$4.1Bから、2026年Q2には$10.8B(前年比+143%)へと、わずか1年強で2倍以上に加速しました。会社は次の四半期(Q3’26)に$16.0B(前年比200%超)を見込んでいます。

背景にあるのは、グーグル・メタ・オープンAIなど巨大IT企業が、エヌビディアのGPUに加えて自社専用のAIチップを求める流れです。ブロードコムはこの「カスタムAIチップ」設計で圧倒的な地位を握り、受注残は$73B(2025年12月時点)、2026年Q2だけでAIの新規受注は$300億超と公表しています。経営陣は2027年にAIチップ売上「1,000億ドル超」を視野に入れる、と語っています(※これらは会社側の見通し・野心であり、確定した売上ではありません)。

6. 株価と理論株価:AIで一気に“格上げ”された

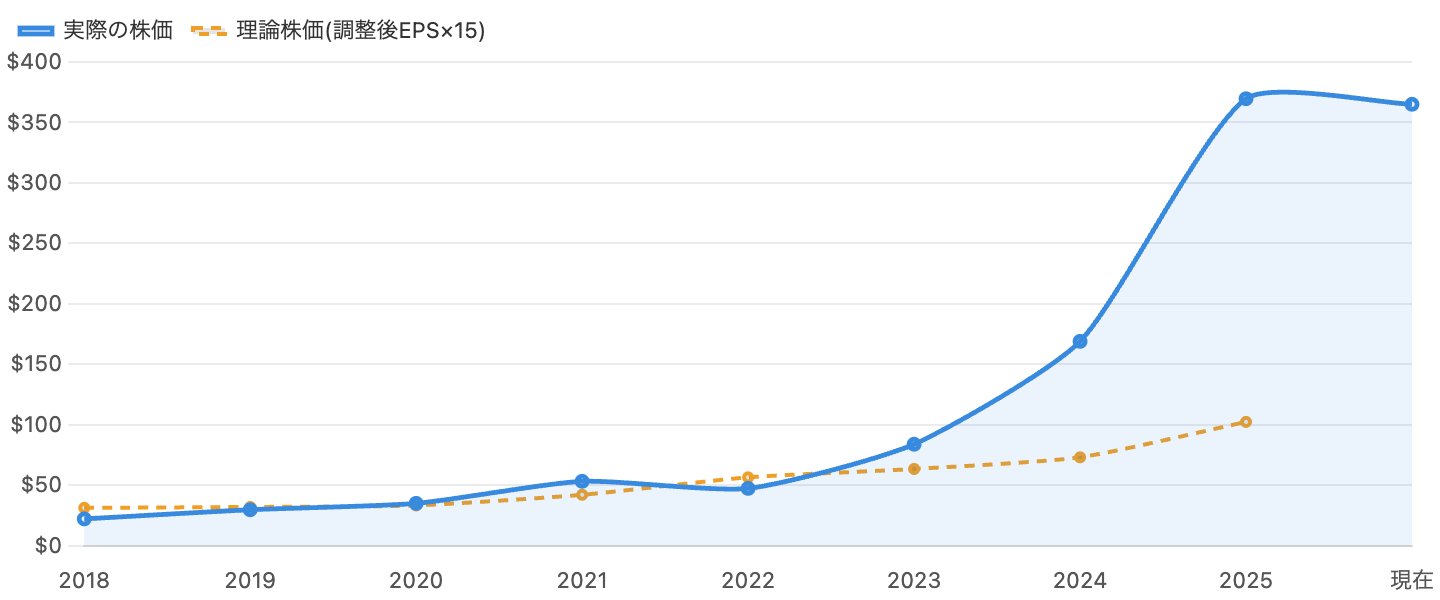

単位 ドル(すべて10対1分割調整後)。理論株価は乱高下するGAAPでなく非GAAP(調整後)EPS×15で算出。最後は2026年6月26日の現在値。出典:株価=市場データ、EPS=Broadcom IR。

株価(青、分割調整後)は、2018年の約$22から2025年度末に約$370、足元は約$365へと、約7年で16倍以上に急騰しました。とりわけ2024年以降の上昇が急で、AIブームがブロードコムを一気に押し上げたことがわかります。

ここで理論株価=調整後EPS×15倍(橙)との差に注目してください。2018〜2020年ごろは株価が理論株価を下回るほど割安でしたが、足元では約3.6倍まで買われています。利益(橙)も伸びていますが、株価はそれをはるかに上回るペースで上昇しました。つまり市場は、「これからもAIで利益が爆発的に伸びる」という強い期待を、株価に大きく織り込んだのです。前回のネットフリックスが「格下げ」で株価を下げたのと、ちょうど反対の動きです。※GAAP EPSは税制や買収償却で乱高下するため、ここでは比較的なめらかな調整後EPSを用いています。

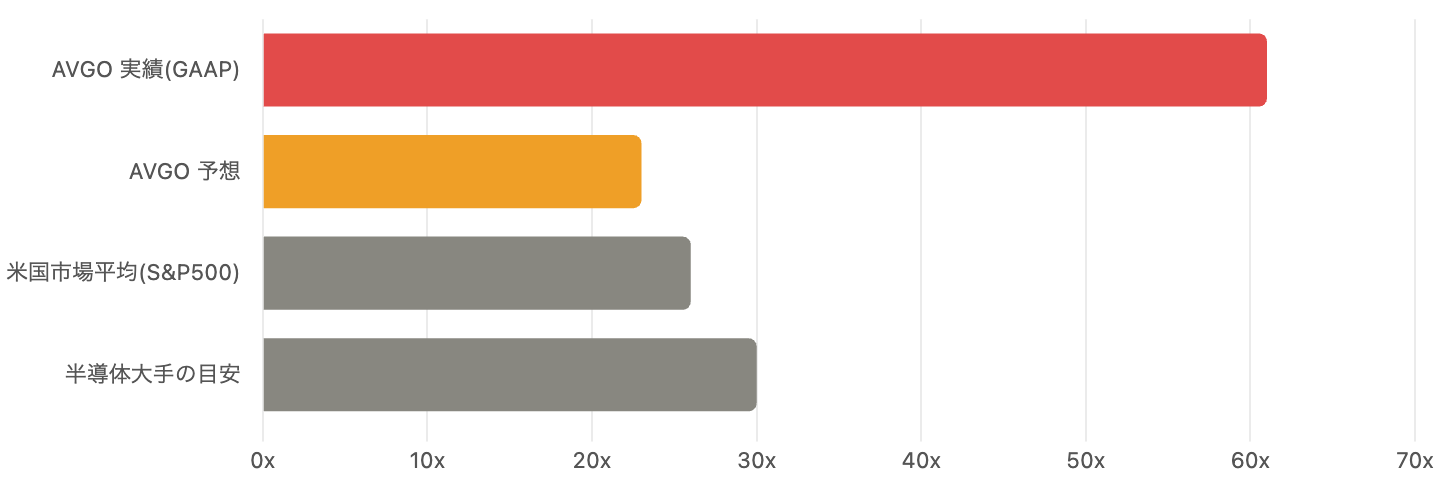

7. バリュエーション:実績PER60倍超、予想PER23倍の意味

AVGOの実績はGAAP・直近12か月ベース、予想は非GAAPベース。市場平均・半導体大手は概算の参考値。

ブロードコムの実績PERは約61倍(GAAP・直近12か月EPS基準)、FY2025のGAAP EPSだけなら約76倍にもなります。米国市場平均(約26倍)や半導体大手(おおむね20〜30倍)と比べても、明らかに高い水準です。株価売上倍率(PSR)も約23倍と、極めて割高に見えます。

ところが予想PERは約23倍まで下がります。これは、市場が今後のAIによる大幅な増益を強く織り込んでいるためです。つまり「現在の利益では割高だが、期待どおりにAIで利益が急増すれば、数年後には妥当な水準に収まる」という見立てです。逆に言えば、その高成長が少しでも崩れれば、株価は大きく調整するリスクを抱えています。事実、2026年6月3日には過去最高の決算と強い見通しを出したにもかかわらず、株価は約13%下落しました。市場の期待(Q3のAI予想$16Bに対し、一部は$17B超を期待)に届かなかったためです。「good newsでも、期待を超えなければ下がる」――高PER株の怖さがよく表れた一件です。

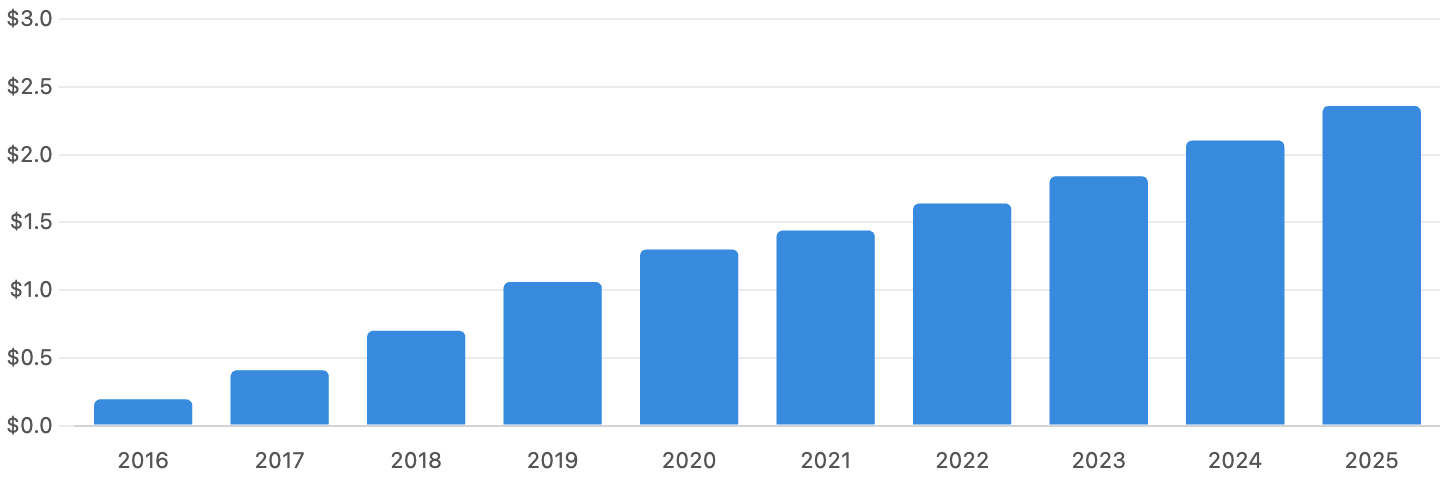

8. 配当:15年連続増配、年率約32%の高成長

単位 ドル。10対1分割調整後。出典:SEC EDGAR。

ブロードコムは、AI高成長株でありながら積極的に配当も増やす、珍しいタイプの会社です。1株あたり配当は、2016年度の$0.19から2025年度の$2.36へ、9年で約12倍(年率約32%)。15年連続の増配を続け、FY2026は$2.60へさらに引き上げました。FY2025には配当として約$111億を支払い、加えて約$63億の自社株買いも実施しています。

もっとも、株価が大きく上がったため配当利回りは約0.7%と低く、インカム(配当収入)目的の銘柄ではありません。とはいえ、巨額のフリーキャッシュフローを背景にした力強い増配は、経営の自信と財務の健全性の表れと読めます。成長と還元を両立できる点は、ブロードコムの大きな魅力です。

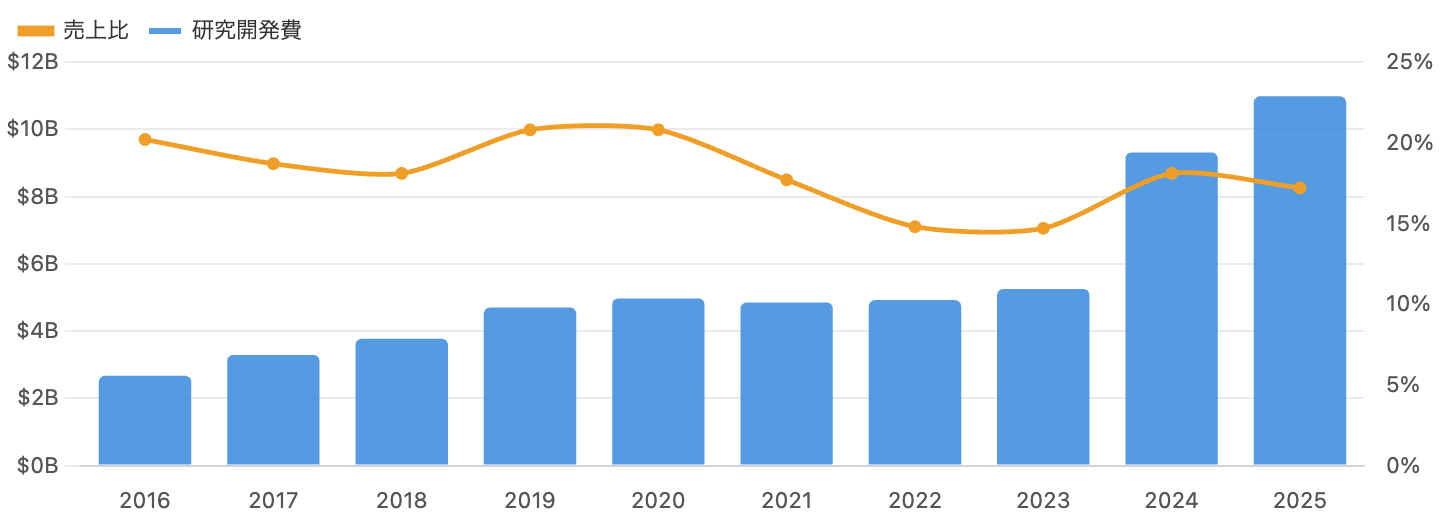

9. 研究開発:AI覇権を支える年110億ドルの投資

左軸=研究開発費(十億ドル)、右軸=売上比(%)。GAAPベース。出典:SEC EDGAR。

カスタムAIチップで先頭を走れるのは、巨額の研究開発投資があるからです。研究開発費は2025年度に約$110億(売上の約17%)に達します。最先端のAIチップやネットワーク技術は開発競争が激しく、ここへの継続投資が競争力の源泉です。VMware買収後はソフトの開発費も加わり、金額が一段と増えています。

一方で見落とせないのが顧客の集中です。FY2025はたった1社で売上の32%(半導体セグメント。比率は21%→28%→32%と年々上昇)、上位5社で約4割を占めます(特定の大口顧客は、報道ではアップル関連とされますが、会社は社名を開示していません)。AIカスタムチップも少数の巨大IT企業に依存しており、主要顧客の設備投資が鈍れば業績への影響が大きい点は、強さの裏返しのリスクです。

10. AI半導体をめぐる関係図

「事実(開示・実績)」と「報道・計画」を区別して整理。

リスクと注意点

- 高バリュエーション(最大の論点):実績PER約61〜76倍は、今後のAIによる大幅増益を前提にした水準。予想PER約23倍はその期待の裏返しで、成長が少しでも鈍れば株価は大きく調整しうる。2026年6月の「好決算でも−13%」がその脆さを示す。

- 顧客集中リスク:1社で売上の32%(上昇傾向)、上位5社で約4割。AIカスタムチップも少数の巨大IT企業に依存。主要顧客のAI投資が減速・内製方針変更すれば影響大。

- AI需要の持続性:受注残$73Bやセグメント拡大計画は会社側の見通し・野心。AIインフラ投資が一巡・減速すれば、急成長シナリオが崩れるリスク。

- 競争:エヌビディアGPU(規模は桁違い)やMarvellとの競争。カスタムASICはGPUの補完だが、技術・価格競争は続く。

- VMware・負債:買収で総負債は約$65B(ピークは2024年度末の約$67.6B)。デレバレッジ中だが金利負担あり。ソフトの買収効果は一巡し、成長は半導体次第に。

- GAAPと非GAAPの大きな差:のれん償却・株式報酬で両基準の利益が大きく異なる。会社が強調する非GAAPだけで見ると割安に見えやすいので、GAAPでも必ず確認を。

今後の展望

強気に見れば、ブロードコムはAIカスタムシリコンという巨大市場の数少ない勝者です。巨大IT各社が自社専用AIチップを求める流れは続いており、受注残や新規受注も積み上がっています。VMwareによる安定収益と高い利益率、年270億ドルのフリーキャッシュフロー、15年連続増配――「攻めのAI」と「守りのソフト・還元」を両立する、稀有な企業です。事業としての実力は世界トップクラスです。

一方、慎重に見れば、その輝かしい未来はすでに株価に大きく織り込まれています。実績PER60倍超は、AIの大増益が「完璧に実現する」ことを前提にした水準であり、期待に届かなければ調整は避けられません。顧客集中という構造的リスクも抱えます。「事業の質(AIの実力)」と「株価(高い期待値)」は別物として、冷静に切り分けることが、この銘柄では特に重要です。

まとめ

ブロードコムは、エヌビディアの陰に隠れがちですが、AIカスタム半導体の「縁の下の勝者」です。FY2025は売上$63.9B(+24%)、AI半導体は1四半期で$10.8B(+143%)まで加速し、フリーCFは$26.9B、時価総額は約1.7兆ドルに達しました。VMwareによる安定収益と積極増配も兼ね備えた、攻守両面の優良企業です。

ただし株価は、AIへの強い期待で実績PER60倍超まで“格上げ(リレーティング)”されています。前回のネットフリックス(好決算でも株価が下がる「格下げ」)とは正反対の動きですが、どちらも教えてくれるのは「事業の良し悪し」と「株価の高い・安い」は別問題だということ。2026年6月の「過去最高決算でも−13%」が示すように、高い期待が乗った株は、good newsでも下がりえます。短期の値動きや話題性に流されず、「いい会社か」と「いくらで買うか」を分けて向き合うべき銘柄だと言えるでしょう。

データソース & 検証

- 財務:米SEC EDGAR提出の公式決算(Form 10-K/8-K、XBRLデータ)。会計年度は10月末締め(FY2025は2025年11月2日終了)。数値は原則GAAP(フリーCF・調整後EPSは非GAAP)。EPS・配当・株価は2024年7月の10対1分割を遡及調整した分割後ベース。VMware買収(2023年11月完了)はFY2024の売上・利益率を大きく歪めている点に留意。クロスチェックに stockanalysis.com を使用。

- 株価・バリュエーション:2026年6月26日終値の市場データ(stockanalysis.com)。株価$365.02/時価総額 約$1.74兆/実績PER 約61倍(GAAP・TTM EPS $6.01。FY2025 GAAP EPS $4.77では約76倍)/予想PER 約23倍(非GAAP)/PSR 約23倍/配当 $2.60・利回り約0.7%/52週レンジ $262.66〜$495.00。理論株価は調整後EPS×15で算出。

- セグメント・AI・競合:Broadcom公式決算・8-K・決算説明会。AI半導体売上(FY2024 $12.2B、FY2025 約$20B、Q2’26 $10.8B)は会社開示・説明会ベース(GAAPの独立した区分ではなく半導体セグメント内)。受注残$73B・「2027年に$100B超」は会社の見通し・野心。顧客集中(1社32%)は10-K開示。競合規模・市場シェアは各社IR・各種報道・調査会社推計に基づき「事実」と「報道・計画」を区別。

本記事は公開情報(主にSEC公式決算)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は10月末締めのGAAPベースで、フリーCF・調整後EPSは非GAAP指標です。株価・理論株価(調整後EPS×15)・PER・PSRは参照日(2026年6月26日)時点の概算であり、AVGO株は短期間に大きく変動します。株価・EPS・配当は10対1分割の調整後で表示しています。「事実(確定財務・開示)」と「報道・計画(将来予想・受注見通し・市場シェア推計)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。