世界190か国以上で3億2,500万超の会員を抱える動画配信の王者――それが米ネットフリックス(NASDAQ: NFLX)です。パスワード共有の取り締まりと広告つきプランで会員を再加速させ、FY2025の売上は$45.2B(+16%)、純利益は初めて$100億超、フリーキャッシュフローは過去最高の$9.5Bと、文句なしの過去最高決算を記録しました。ところが――株価は2026年に高値から約35%下落し、52週安値圏まで売り込まれています。本記事では、SEC(米証券取引委員会)提出の公式決算データをもとに、ネットフリックスの財務・キャッシュフロー・会員・株価・バリュエーションを「データ→意味→結論」の順で解説します。業績は絶好調なのに、なぜ株価は下がるのか?――これは「事業の質」と「株価」の関係を学ぶ、絶好の教材です。前回のスペースX(赤字)、イーライリリー(黒字・高PER)に続く第3のパターンとして読み解きます。

📌 2つの読み方の注意:①ネットフリックスの会計年度は12月末締め(=暦年)で、最新の確定通期はFY2025。数値は原則GAAPです(フリーCFのみ非GAAP)。②2025年11月に10対1の株式分割を実施したため、株価・EPSはすべて分割調整後で表示します(分割前の約10分の1)。なお2025年から会員数とARM(会員1人あたり売上)の四半期開示を停止し、売上・営業利益率・FCFを主指標に切り替えました。

※株価・PER・時価総額は2026年6月26日終値($73.81、分割後)時点の参照値です。直近1年のレンジは$70.86〜$134.12で、足元は52週安値圏。配当はありません(無配)。実績PER(約24倍)はワーナー買収撤退の違約金$2.8Bという一時益でEPSが膨らみ低めに出ています。本業ベース(FY2025 EPS $2.53)では約29倍です。お読みの時点の最新株価を必ずご確認ください。財務はFY2025(GAAP)の確定値です。

ビジネスモデル概観:会員からの月額課金、そして「収益化」への転換

ネットフリックスのビジネスは、世界中の会員から毎月のサブスク料金を集める、極めてシンプルな構造です。集めたお金で映画やドラマを制作・調達し、それがさらに会員を呼ぶ――という循環で成長してきました。いまの注目点は、次の3つです。

- 会員数の再加速:2022年に初めて会員が減り「成長は終わった」と恐れられましたが、パスワード共有の取り締まり(2023年〜)と広告つき格安プラン(2022年末〜)で再び成長軌道に。会員は3.25億超に達しました。

- 収益化(マネタイズ)への軸足移動:会員数がここまで増えると、次は「1人あたりからどれだけ稼ぐか」が勝負。値上げと広告事業(2025年の広告収入は$1.5B超・前年比2.5倍)で単価を上げています。2025年から会員数の定期開示をやめ、売上・利益率を主指標に切り替えたのは、その象徴です。

- キャッシュを生む会社への変貌:かつては制作費が先行して毎年巨額の現金赤字でしたが、いまや年$9.5Bの現金を生む会社に。その余剰で大規模な自社株買いを行っています(後述)。

つまりネットフリックスは、「会員数を増やす成長企業」から「稼ぎを最大化する成熟・高収益企業」へと変わりつつある会社です。そして、この“変化”こそが、好決算なのに株価が下がった理由に直結します。

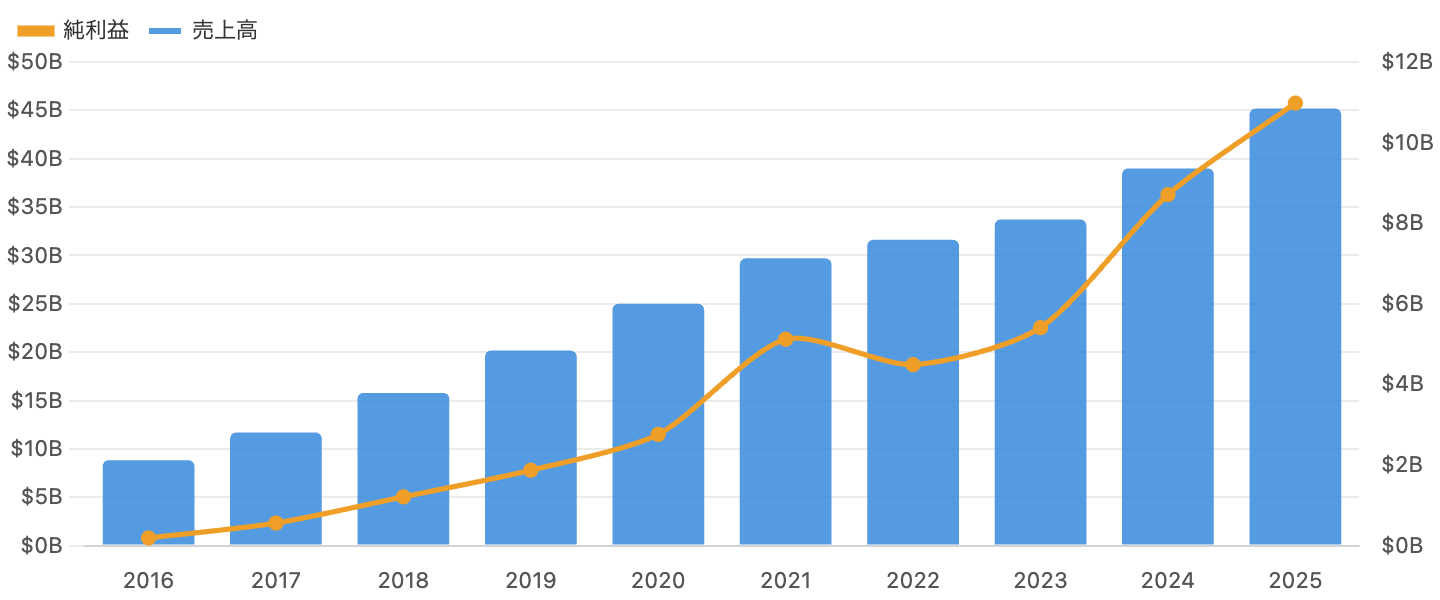

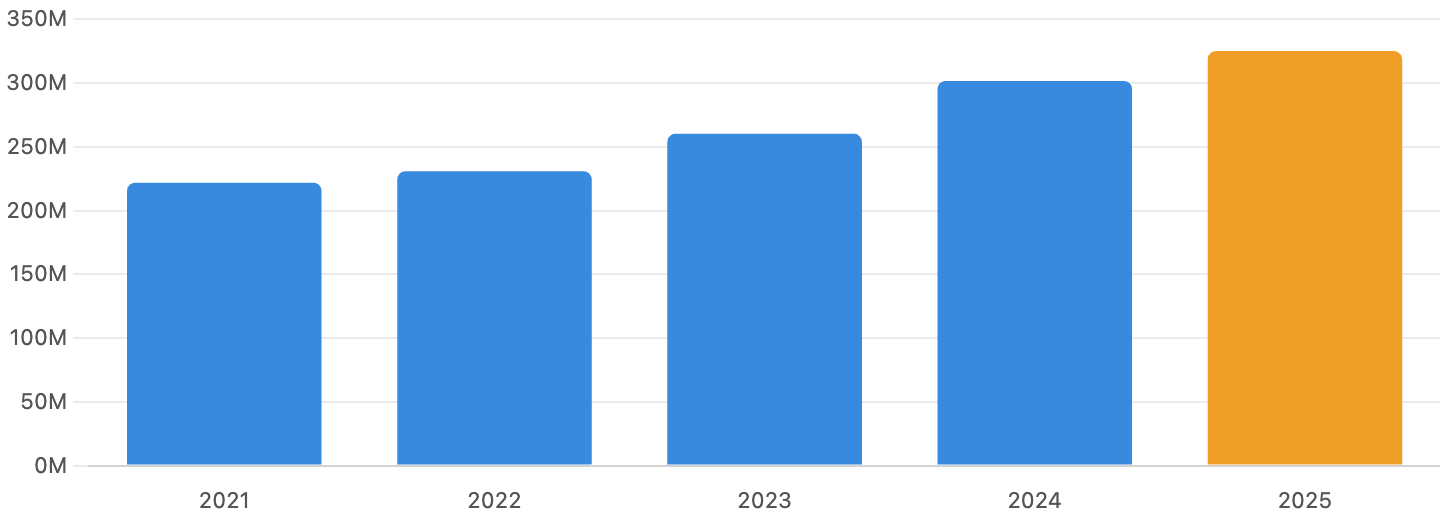

1. 売上高・純利益の推移:着実な増収と、利益の急拡大

左軸=売上高、右軸=純利益。単位 十億ドル。GAAPベース。出典:SEC EDGAR。

売上高(青)は、2016年の$8.8Bから2025年の$45.2Bへ、10年で約5倍に拡大しました。コロナ後の2022年に成長率が一時+6%台まで鈍りましたが、その後は値上げ・広告・パスワード共有対策で再び+15〜16%へ加速しています。

さらに目を引くのが純利益(橙)です。2024年$8.7B → 2025年$11.0Bへ拡大し、初めて100億ドルを突破。売上の伸び以上に利益が増えており、配信ビジネスが「規模の経済」で一気に儲かる段階に入ったことがわかります。2022年に利益が一度凹んでいるのは、会員減少と為替の影響による一時的なものです。

データ表:損益サマリー(FY2016〜FY2025、GAAP)

| FY | 売上高 | 前年比 | 営業利益率 | 純利益 | EPS |

|---|---|---|---|---|---|

| 2020 | $25.0B | +24% | 18.3% | $2.76B | 0.608 |

| 2021 | $29.7B | +19% | 20.9% | $5.12B | 1.124 |

| 2022 | $31.6B | +6.5% | 17.8% | $4.49B | 0.995 |

| 2023 | $33.7B | +6.7% | 20.6% | $5.41B | 1.20 |

| 2024 | $39.0B | +15.6% | 26.7% | $8.71B | 1.98 |

| 2025 | $45.2B | +15.9% | 29.5% | $10.98B | 2.53 |

EPSは10対1分割を遡及調整した分割後ベース(GAAP希薄化EPS)。出典:SEC EDGAR(10-K)。

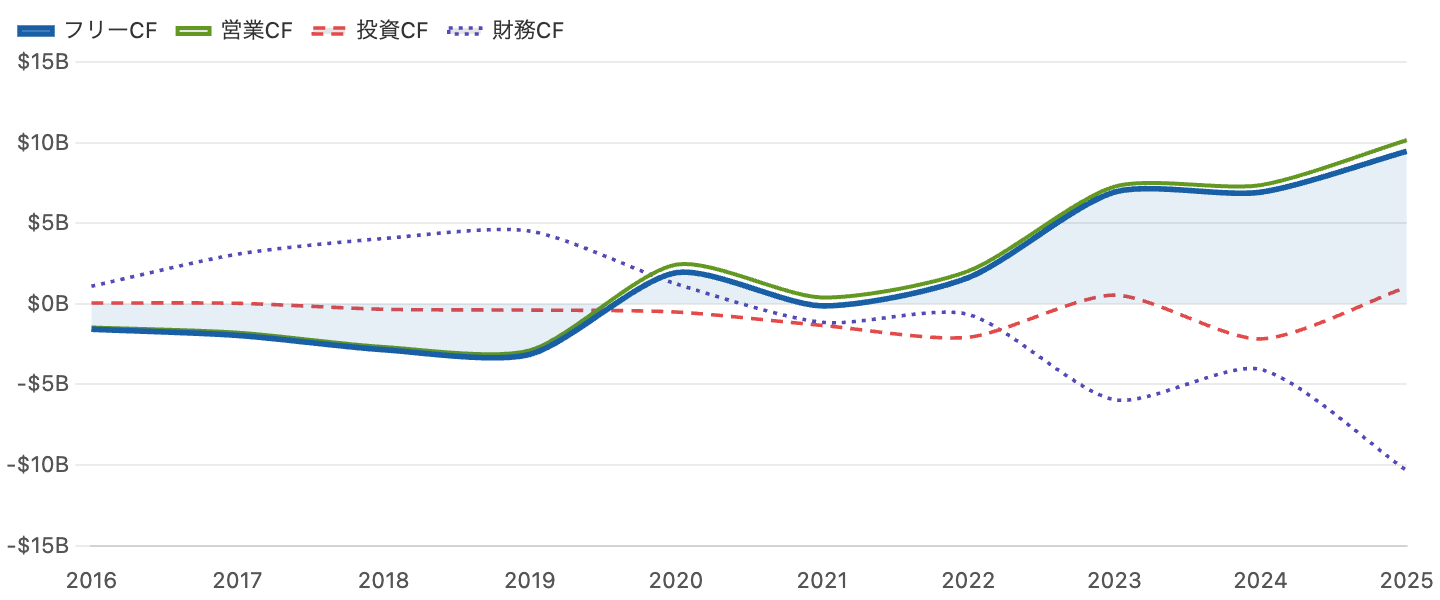

2. キャッシュフロー:年▲30億ドルの“現金赤字”から、+95億ドルへの大転換

単位 十億ドル。フリーCF=営業CF−設備投資(ネットフリックス定義、非GAAP)。出典:SEC EDGAR。

この図こそ、ネットフリックスを理解する最大のポイントです。同社は2016〜2019年、フリーCF(青の太線)が毎年マイナスで、2019年には▲$3.1Bもの現金を“燃やして”いました。会員獲得のために、制作費を売上以上に先行投入していたからです。当時は不足分を借金(財務CFのプラス=資金調達)で埋めていました。

ところが2020年を境に流れが一変し、2023〜2025年はフリーCFが+$6.9B → +$6.9B → +$9.5Bと、大量の現金を生むようになりました。なぜこんなことが起きたのか――その答えが次の図3です。そして稼いだ現金で、いまや借金を返し(財務CFが大きくマイナス)、自社株買いに回す側に回りました。「現金を燃やす成長企業」から「現金を生む優良企業」への転換――これがこの10年で最も重要な構造変化です。

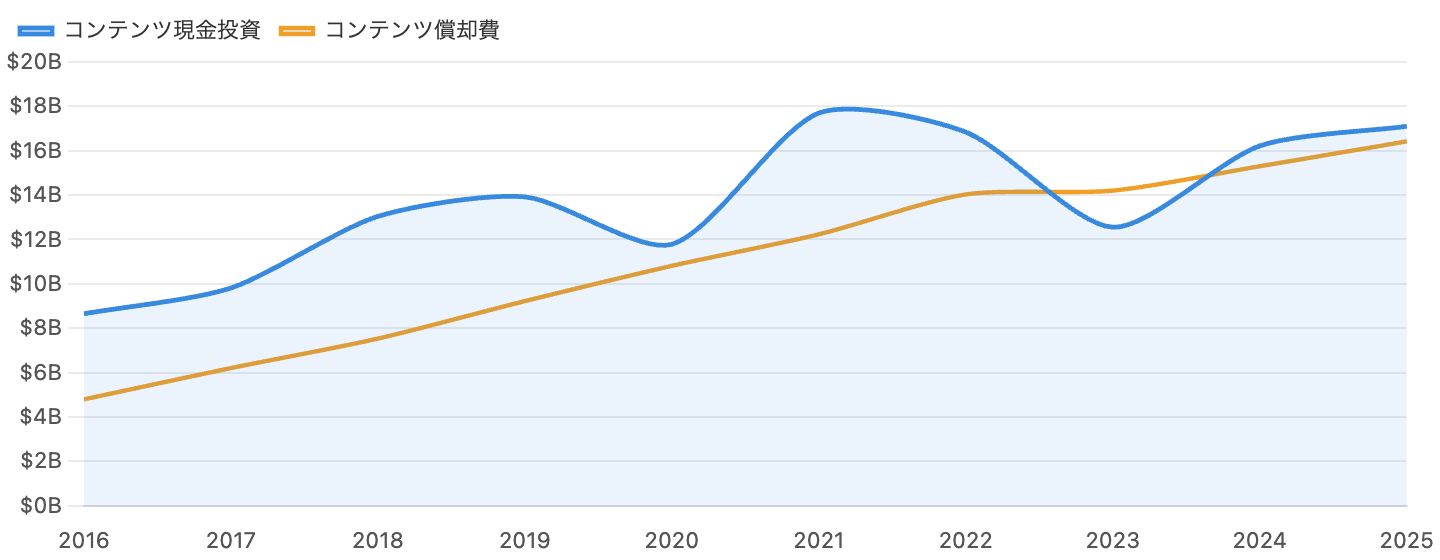

3. なぜFCFが急増したのか:コンテンツ「投資」と「費用」の逆転

単位 十億ドル。青が橙を大きく上回るほど現金が出ていく。出典:SEC EDGAR。

少し専門的ですが、ここが分かるとネットフリックスの財務が一気に読めます。作品制作に使う現金(青)と、それを会計上の費用として少しずつ計上する償却費(橙)は別物です。青が橙を大きく上回る=制作にお金を先行投入している=現金が出ていく、という関係です。

2016〜2021年は青(投資)が橙(費用)を年$3〜5Bも上回り、これがフリーCF赤字の正体でした。ところが2023年には青と橙がほぼ並び(むしろ投資が下回り)、以降も差はわずか。制作ペースが落ち着き、過去の投資が利益として回収される段階に入ったのです。これが、図2のフリーCF急増を生んだ“からくり”です。なお2025年の現金投資は約$17Bで、依然として世界最大級のコンテンツ予算であることに変わりはありません。

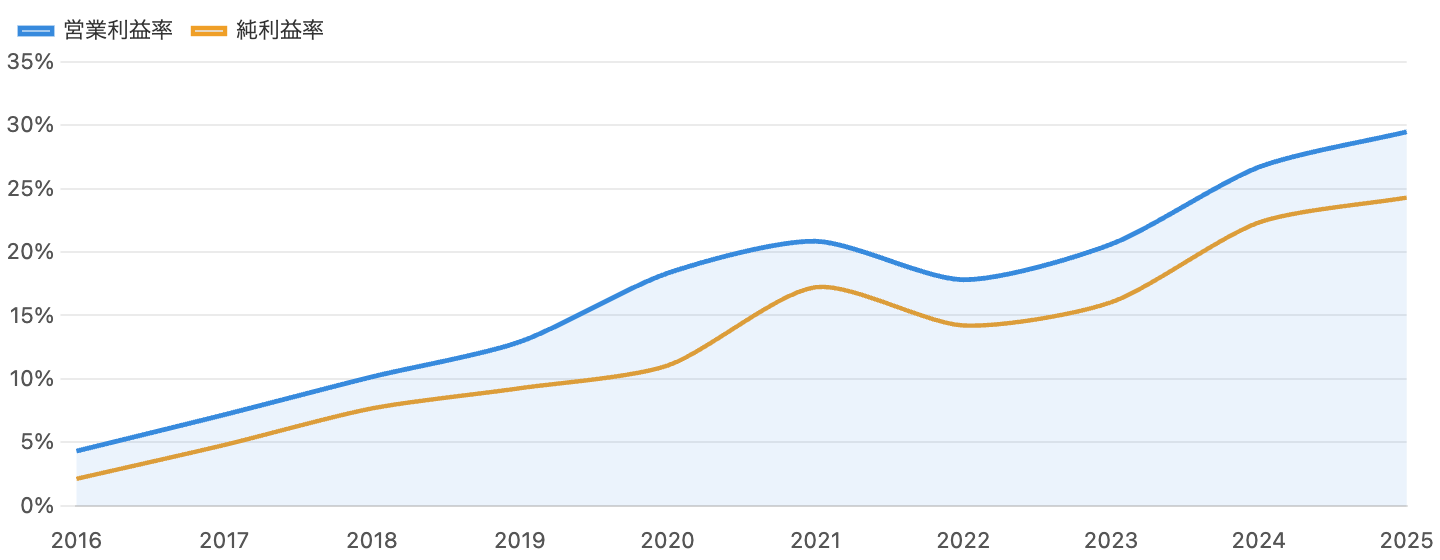

4. 収益性:営業利益率は4%から29.5%へ

単位 %。GAAPベース。出典:SEC EDGAR。

利益率の上昇も鮮やかです。営業利益率(青)は2016年のわずか4.3%から、2025年には29.5%へ。配信は、会員が増えても作品の追加コストはそれほど増えないため、規模が大きくなるほど利益率が上がる構造です(営業レバレッジ)。会社は2026年に営業利益率31.5%を目標に掲げています。

つまり、売上・利益・キャッシュフロー・利益率――財務のあらゆる指標が、過去最高かそれに近い水準にあります。ここまで好調なら株価も上がりそうなものですが、現実は逆でした。その謎は、図7・図8で解き明かします。

5. 会員数:パスワード共有対策と広告で再加速、そして「開示停止」

2025年は四半期開示を停止したため、年内に超えた「3.25億人」のマイルストーン。出典:SEC EDGAR(株主への手紙)。

会員数(有料)は、2022年に約2.31億人で伸びが止まり「成長の限界」が懸念されました。しかし2023年5月からのパスワード共有の本格的な取り締まりと広告つきプランが効き、2023年+2,950万人、2024年は過去最高の+4,135万人と急回復。会員は2024年末に約3.02億人、2025年中に3.25億人を突破しました。

ただし注意したいのが、2025年から会員数とARM(会員1人あたり売上)の四半期開示をやめたことです。会社は「これからは売上と利益率で評価してほしい」というメッセージを送っていますが、投資家にとっては会員動向が見えにくくなったということでもあります。これも後述する株価下落の一因になりました。

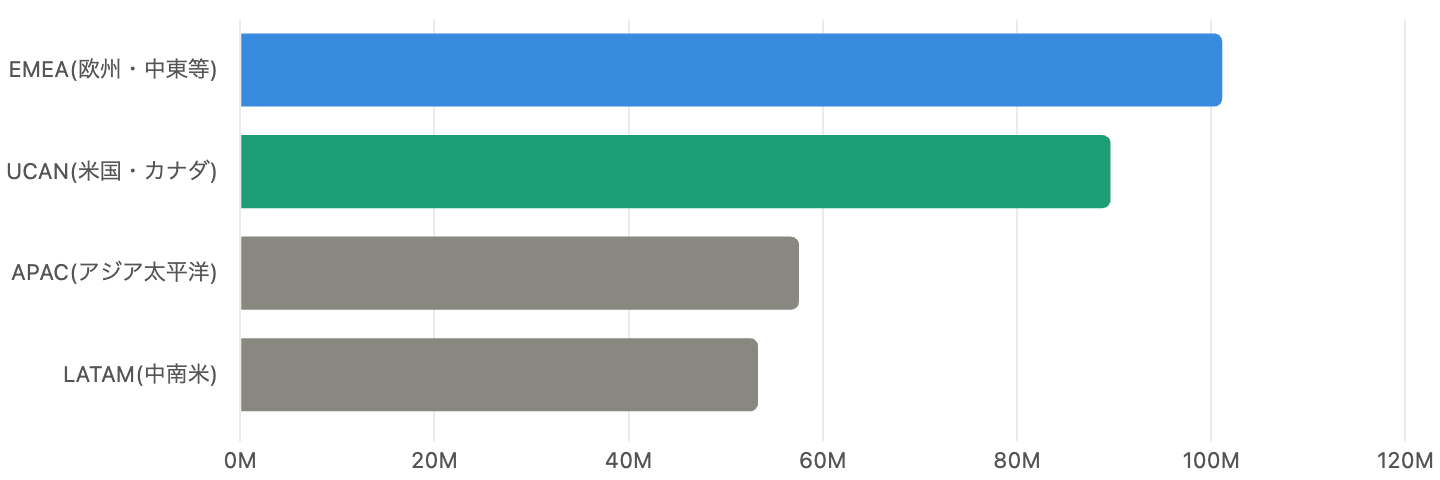

6. 地域別の会員と単価:欧州が最大、米国が最も“稼げる”

かっこ内は会員1人あたり月間売上(ARM)。出典:SEC EDGAR(2024年Q4株主への手紙)。

最後に開示された2024年末の地域別では、欧州・中東・アフリカ(EMEA)が約1.01億人で最大、次いで米国・カナダ(UCAN)約0.90億人。一方で会員1人あたりの月間売上(ARM)は米国・カナダが$17.26と圧倒的で、EMEA $11.11、ラテンアメリカ $8.00、アジア太平洋(APAC)$7.34と続きます。

ここから見えるのは、「会員数の伸びしろはアジア・ラテンアメリカ、稼ぐ力は米欧」という構図です。今後の成長は、新興国での会員獲得と、全地域での値上げ・広告による単価向上の両輪にかかっています。日本を含むアジア太平洋は会員単価がまだ低く、伸びしろの大きい市場と位置づけられます。

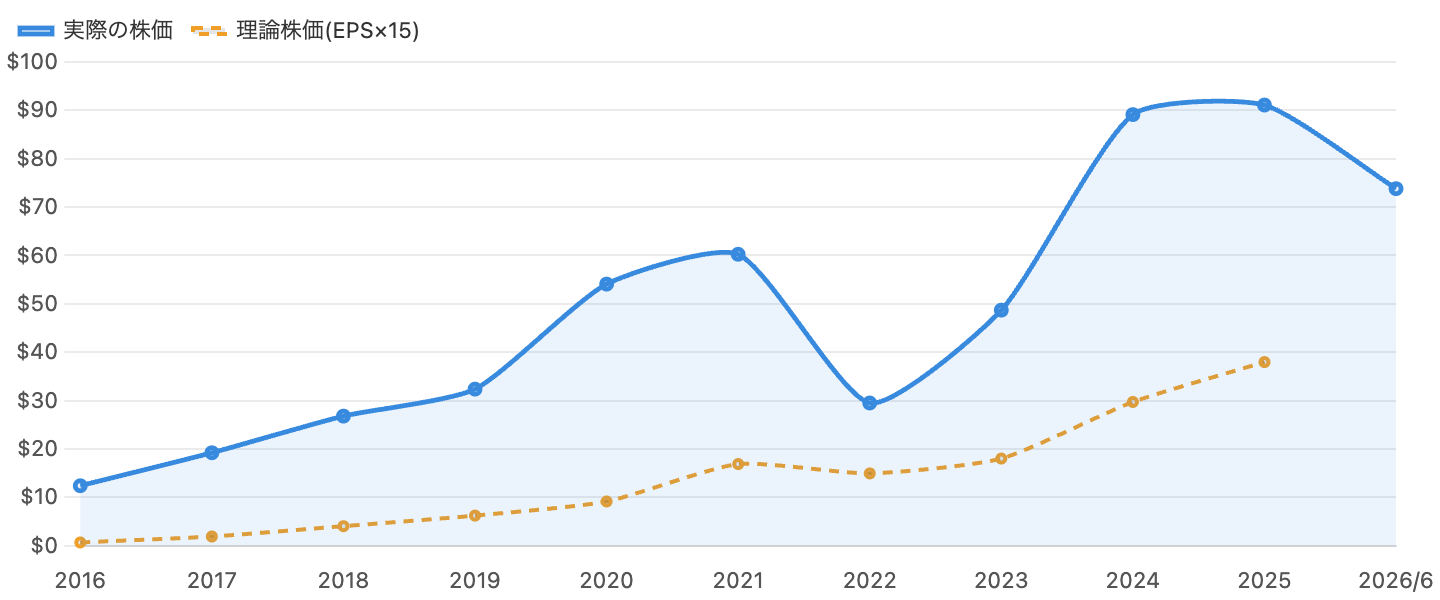

7. 株価と理論株価:急騰のあとの“急落”、そして接近

単位 ドル(すべて10対1分割調整後)。2016〜2025は各年末終値、最後は2026年6月26日の現在値。理論株価はGAAP EPS×15。出典:株価=市場データ、EPS=SEC。

株価(青、分割調整後)は、2022年の会員減ショックで一度$29まで急落した後、業績回復とともに2024年末に約$89、2025年末に約$91へと急騰しました。ところが2026年に入って失速し、足元は約$74(高値$134から約▲35〜45%)と、52週安値圏まで売り込まれています。

注目は、実際の株価(青)と理論株価=EPS×15倍(橙)の差です。2021年や2024年には株価が理論株価の約3倍まで買われていましたが、足元では約1.9倍まで縮まりました。利益(EPS)はしっかり伸びている(橙が右肩上がり)のに、株価が下がった――つまり「同じ利益に対して、市場が払う値段(=PER)が下がった」のです。次の図でそれを確認します。

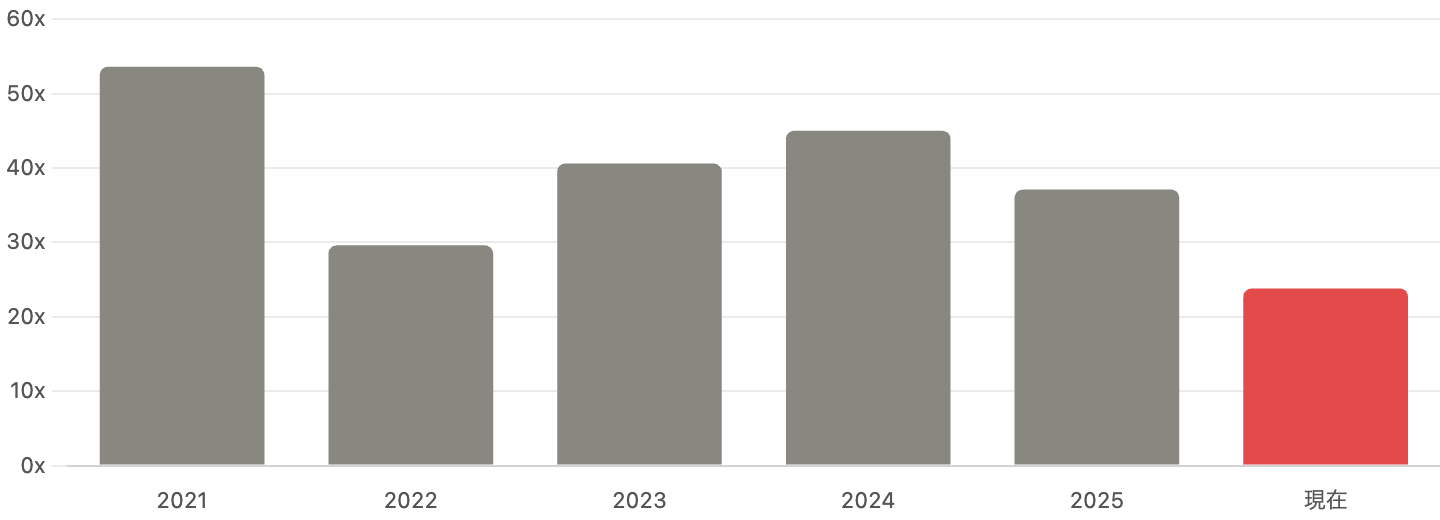

8. バリュエーション:PERは45倍から24倍へ“格下げ”

各年末の実績PER、最後は2026年6月の現在値。出典:市場データ(stockanalysis.com)。

この図が、好決算なのに株価が下がった理由を最も端的に示します。ネットフリックスのPERは、2024年末の約45倍から、足元では約24倍へとほぼ半分に縮小しました(いわゆる「ディレーティング=評価の格下げ」)。利益は増えているのに、市場がその利益に払ってもよいと考える倍率が大きく下がったのです。

なぜか。理由は、会社の物語が「会員数の急成長」から「成熟事業の収益化」へ変わったと市場が受け止めたからです。売上成長率は2025年の+16%から2026年は+12〜14%へ減速見込み。会員数の開示停止、創業者リード・ヘイスティングス氏の取締役退任(2026年6月)なども重なり、「もはや高成長株として高い倍率を払う対象ではない」との見方が広がりました。事業は絶好調でも、“成長期待”が一段下がれば株価は下がる――高PER株の宿命を示す典型例です。

📍 PERの「実績」に要注意:クォートサイト上の実績PER(約24倍)は、ワーナー買収撤退で受け取った違約金$2.8Bという一時益でEPSが膨らみ、低めに出ています。この一時益を除いた本業ベース(FY2025 EPS $2.53)では約29倍です。予想PERは約22倍。市場平均(約26倍)と比べると、かつてのような極端な割高感は薄れましたが、依然として“安い”とまでは言えない水準です。

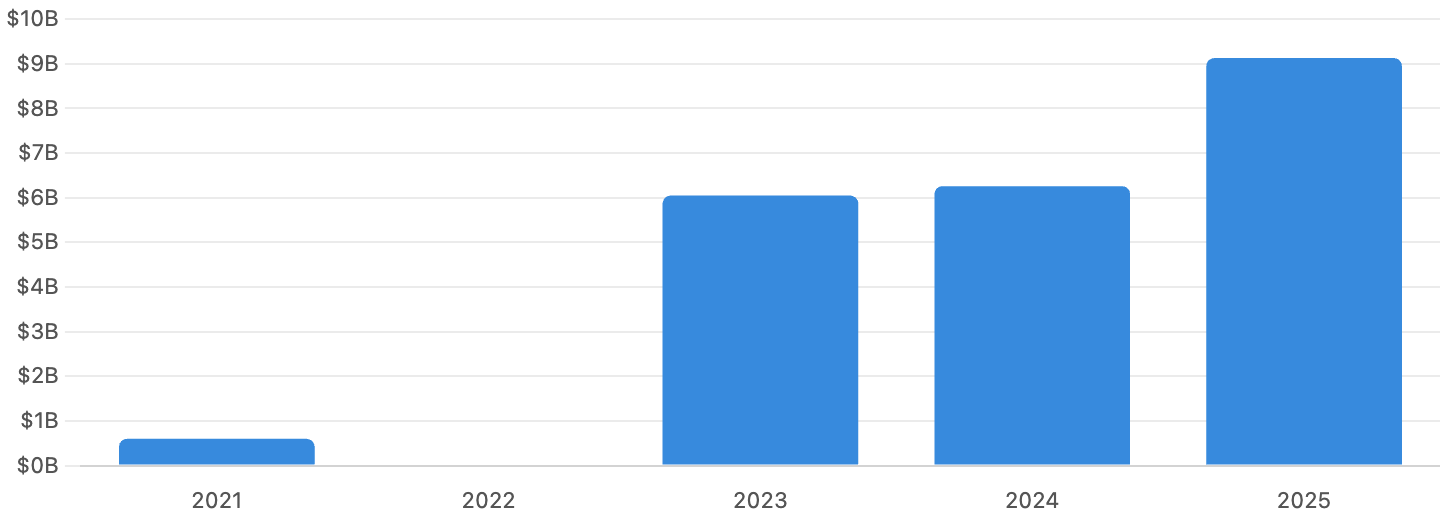

9. 株主還元:無配ながら、大規模な自社株買いへ

ネットフリックスは無配。稼いだ現金は自社株買いに充当。出典:SEC EDGAR。

キャッシュを生む会社に変わったネットフリックスは、その余剰を自社株買いに振り向けています(配当は実施していません)。買い戻し額は2023年$6.0B、2024年$6.3B、2025年$9.1Bと拡大。2026年4月には$25Bの追加枠を新たに承認しました。買い戻しは発行株数を減らし、1株あたりの価値を高める効果があります。

ここで触れておくべき2026年の大きな出来事が、ワーナー・ブラザース・ディスカバリー(WBD)の買収合戦です。ネットフリックスは一時$27.75/株で買収を提案しましたが、2026年2月に撤退(パラマウントが買収)。その結果、違約金$2.8Bを受け取り、買収のために止めていた自社株買いを再開しました。なお、この$2.8BはQ1 2026の利益を一時的に押し上げており(前述のPER注記の通り)、本業の実力とは切り離して見る必要があります。

10. 動画配信をめぐる関係図

「事実(開示・実績)」と「報道・計画」を区別して整理。

リスクと注意点

- 成長減速とディレーティング(最大の論点):売上成長率は+16%(2025)→+12〜14%(2026見込み)へ減速。市場が「高成長株」から「成熟株」へ評価を切り替える過程で、業績が良くてもPERが下がり株価が下落するリスク。足元はその真っ最中。

- 会員数の開示停止:2025年から会員数・ARMの四半期開示を停止。会員動向という最重要KPIが見えにくくなり、業績の透明性が低下。市場の不安につながりやすい。

- 競争の激化:ディズニー、アマゾン、YouTube、Apple TV+などとの競争。コンテンツ獲得競争は制作費の高止まりを招き、利益率を圧迫する可能性。

- 収益化の限界リスク:成長の主役が「会員増」から「値上げ+広告」へ移行。値上げが行き過ぎれば解約(チャーン)を招き、広告事業もまだ発展途上で景気変動の影響を受けやすい。

- 経営の世代交代:創業者リード・ヘイスティングス氏の取締役退任。長期の経営継続性への不確実性。

- バリュエーション:株価は下落したとはいえ、実績PER約24〜29倍・PSR約6.6倍と、市場平均比でなお割安とは言い切れない。成長がさらに鈍れば、追加調整の余地も。

今後の展望

強気に見れば、ネットフリックスは配信で唯一無二の規模と収益力を確立しました。会員3.25億超、営業利益率29.5%、フリーCF $9.5B――競合の多くがまだ赤字のなか、圧倒的に稼ぐ勝者です。広告事業(収入2.5倍)、ライブ(スポーツ・2026年のWBC日本開催など)、ゲームといった新たな収益源も育ちつつあり、収益化の余地はまだ大きい。株価が下がったことで、かつての極端な割高感は和らぎました。

一方、慎重に見れば、市場の関心は「成長の物語」から「成熟の現実」へ移りました。売上成長は減速し、会員数も見えにくくなり、評価倍率(PER)も切り下がっています。事業は一流でも、“成長期待”という株価の燃料が細っているのが足元の姿です。「絶好調の決算」と「下がる株価」が同居するこの状況こそ、事業の質と株価は別物だと教えてくれます。

まとめ

ネットフリックスは、現金を燃やす成長企業から、年$9.5Bを稼ぐ高収益・高キャッシュフロー企業へと変貌を遂げました。FY2025は売上$45.2B(+16%)・純利益初の100億ドル超・営業利益率29.5%と、文句なしの過去最高決算です。前回のスペースX(赤字)、イーライリリー(黒字・高PER)に続き、「黒字・好決算でも株価が下がる」第3のパターンを示す好例です。

その株価下落の正体は、業績悪化ではなく「成長期待の格下げ(ディレーティング)」でした。PERは45倍から約24倍へ。会員数の開示停止、成長減速、創業者の退任が重なり、市場は「高成長株」としての評価を引き下げたのです。事業は依然として一流ですが、「いい会社か」と「いくらで買うか」、そして「市場の期待が今どの局面にあるか」を分けて見ることが、この銘柄では何より大切です。短期の株価に一喜一憂せず、数字の中身を冷静に読み解いていきましょう。

データソース & 検証

- 財務:米SEC EDGAR提出の公式決算(Form 10-K/8-K株主への手紙、XBRLデータ)。FY2025は2025年12月期の確定通期。数値は原則GAAP(フリーCFのみ非GAAP=営業CF−設備投資)。EPS・株価は2025年11月の10対1分割を遡及調整した分割後ベース。クロスチェックに stockanalysis.com を使用。

- 株価・バリュエーション:2026年6月26日終値の市場データ(stockanalysis.com)。株価$73.81/時価総額 約$311B/実績PER 約24倍(一時益でEPSが膨らみ、本業ベースでは約29倍)/予想PER 約22倍/PSR 約6.6倍/無配/52週レンジ $70.86〜$134.12。PER推移は各年末の実績値。

- 会員・広告・競合・経営:ネットフリックス公式の株主への手紙(会員数は2024年Q4が最後の定期開示=約3.02億人、2025年中に3.25億人突破のマイルストーン)、広告収入(2025年 $1.5B超)。ワーナー買収撤退(2026年2月)・違約金$2.8B・$25B自社株買い枠(2026年4月)・創業者退任(2026年6月)・競合各社の規模は各社IR・公式発表・各種報道に基づき「事実」と「報道・計画」を区別。

本記事は公開情報(主にSEC公式決算)を複数系統で二重検証していますが、数値には集計方法による軽微な差異が含まれる場合があります。会計年度は12月末締めのGAAPベースで、フリーCFは非GAAP指標です。株価・理論株価(EPS×15)・PER・PSRは参照日(2026年6月26日)時点の概算であり、NFLX株は短期間に大きく変動します。株価・EPSは10対1分割の調整後で表示しています。「事実(確定財務・開示)」と「報道・計画(将来予想・市場観測)」は本文中で区別しています。本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。投資判断はご自身の責任でお願いいたします。